Артем Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

Структурные продукты с экспозицией на худший актив: что с ними не так?

В последние годы одним из самых популярных инвестиционных инструментов для состоятельных клиентов были так называемые отзывные ноты. Эти инструменты предлагались многими банками и брокерскими компаниями в России и за рубежом в качестве альтернативы депозитам и облигациям. О рисках и недостатках этих продуктов написано уже немало, и тем не менее они оставались привлекательным объектом инвестиций для определенной категории клиентов.

Сегодня мы не будем повторяться и обсуждать различные подходы к выбору активов для такого типа инструментов, шансы удачно подобрать базовые активы или различные защитные механизмы вроде «отзыва по корзине», «стар-эффекта» и других, которые действительно позволяют снизить риск инвестиций в отзывные ноты с экспозицией на худший актив.

Сегодня мы хотели бы обратить внимание на то, что, каким бы качественным ни был выбор базовых активов и какие бы защитные механизмы ни были встроены в данный тип инвестиционного инструмента, добиться справедливого для инвестора соотношения риска и доходности в этих инструментах практически невозможно.

И связано это не с высокой маржой, которую возьмет банк или брокер на этапе продажи продукта клиенту, а с особенностями хеджирования такого инструмента на стороне эмитента...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

Структурные продукты с экспозицией на худший актив: что с ними не так?

В последние годы одним из самых популярных инвестиционных инструментов для состоятельных клиентов были так называемые отзывные ноты. Эти инструменты предлагались многими банками и брокерскими компаниями в России и за рубежом в качестве альтернативы депозитам и облигациям. О рисках и недостатках этих продуктов написано уже немало, и тем не менее они оставались привлекательным объектом инвестиций для определенной категории клиентов.

Сегодня мы не будем повторяться и обсуждать различные подходы к выбору активов для такого типа инструментов, шансы удачно подобрать базовые активы или различные защитные механизмы вроде «отзыва по корзине», «стар-эффекта» и других, которые действительно позволяют снизить риск инвестиций в отзывные ноты с экспозицией на худший актив.

Сегодня мы хотели бы обратить внимание на то, что, каким бы качественным ни был выбор базовых активов и какие бы защитные механизмы ни были встроены в данный тип инвестиционного инструмента, добиться справедливого для инвестора соотношения риска и доходности в этих инструментах практически невозможно.

И связано это не с высокой маржой, которую возьмет банк или брокер на этапе продажи продукта клиенту, а с особенностями хеджирования такого инструмента на стороне эмитента...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

{kind=link}

❤8👍7🔥6👎1

ДАЙДЖЕСТ: Новости налогов и права для инвесторов

Изменения, внесенные в порядок уведомления гражданами России о наличии иностранного гражданства или ВНЖ

В апреле текущего года принят Федеральный закон от 28 апреля 2023 года № 138 «О гражданстве Российской Федерации». Он вступит в силу в конце октября. До этого времени действует Федеральный закон от 31 мая 2002 года № 62 «О гражданстве Российской Федерации». В обоих Федеральных законах установлена обязанность граждан РФ уведомлять о получении иностранного гражданства или ВНЖ.

Что изменится, в частности, после вступления в силу нового Федерального закона:

- срок подачи уведомления увеличивается с 30 до 60 дней с момента первого въезда в Россию после получения иностранного гражданства / ВНЖ;

- появится возможность подачи уведомления через интернет, а также дипломатическое представительство или консульское учреждение России за рубежом.

При этом МИД РФ в своем телеграмм-канале разместил официальное разъяснение, что возможность уведомления через дипломатические представительство или консульство — это лишь дополнительный способ уведомления РФ о полученном иностранном гражданстве / ВНЖ.

Обязанность по такому уведомлению (и соответственно, ответственность за ее неисполнение) по-прежнему возникает лишь с момента въезда на территорию России.

Марк Гиндилеев, налоговый юрист @TAXMG

👉 Подпишитесь на нашу рассылку, чтобы уже сегодня получить полную версию нового выпуска дайджеста по налогам и праву для инвесторов.

Изменения, внесенные в порядок уведомления гражданами России о наличии иностранного гражданства или ВНЖ

В апреле текущего года принят Федеральный закон от 28 апреля 2023 года № 138 «О гражданстве Российской Федерации». Он вступит в силу в конце октября. До этого времени действует Федеральный закон от 31 мая 2002 года № 62 «О гражданстве Российской Федерации». В обоих Федеральных законах установлена обязанность граждан РФ уведомлять о получении иностранного гражданства или ВНЖ.

Что изменится, в частности, после вступления в силу нового Федерального закона:

- срок подачи уведомления увеличивается с 30 до 60 дней с момента первого въезда в Россию после получения иностранного гражданства / ВНЖ;

- появится возможность подачи уведомления через интернет, а также дипломатическое представительство или консульское учреждение России за рубежом.

При этом МИД РФ в своем телеграмм-канале разместил официальное разъяснение, что возможность уведомления через дипломатические представительство или консульство — это лишь дополнительный способ уведомления РФ о полученном иностранном гражданстве / ВНЖ.

Обязанность по такому уведомлению (и соответственно, ответственность за ее неисполнение) по-прежнему возникает лишь с момента въезда на территорию России.

Марк Гиндилеев, налоговый юрист @TAXMG

👉 Подпишитесь на нашу рассылку, чтобы уже сегодня получить полную версию нового выпуска дайджеста по налогам и праву для инвесторов.

{kind=link}

👍6🔥6❤2👎2

Александр Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Доходность 10Y UST взлетела до 4,15%. Чего ожидать далее?

Фондовый рынок США потерял по итогам вчерашнего дня 1,4–2,2% после того, как агентство Fitch снизило долгосрочный кредитный рейтинг страны на одну ступень, а отчет ADP показал, что рынок труда по-прежнему сильный (занятость в частном секторе выросла в июле на 324 тыс., превысив ожидаемый уровень в 175 тыс., что однако ниже роста на 455 тыс. в июне), а это дает определенное пространство для решений ФРС. Завтра будут опубликованы данные по занятости в США в июле. Зачастую они показывают несколько другую картину рынка труда.

Динамика фондового рынка давно никого не смущает — это нормально, особенно для перекупленного рынка. Поэтому вчерашние новости как минимум стали поводом для коррекции, а возможно, и прервали повышательное движение индекса S&P 500 и вывели из комы индекс страха VIX. Но что инвесторов действительно впечатлило, так это рост доходности средне- и долгосрочных казначейских облигаций — доходность 10Y UST достигла 4,15%. При этом положение краткосрочных векселей на кривой сильно не изменилась. В результате инверсия кривой стала заметно меньше: спред 3м10у сузился с 150–170 б.п. в июне до 127 б.п. Многие это движение длинных ставок связали именно с реакцией на решение Fitch, возможно даже, — с отчетом ADP, а некоторые провели аналогию, ожидая сюрпризов от Банка Англии сегодня и спекулируя в отношении повышения ставки Банком не на 25 б.п., а сразу на 50.

Возможно, это действительно и наложило в какой-то степени отпечаток (на рынках часто происходит совмещение сразу нескольких факторов), но главной причиной роста доходности стало письмо Казначейства США, уведомившего инвесторов о плане привлечь $103 млрд на аукционах на следующей неделе ($42 млрд от размещения 3Y UST; $38 млрд от размещения 10Y UST и еще $23 млрд от размещения 30Y UST). Для сравнения: согласно отчету Казначейства за июнь, эмитент разместил 3Y UST на сумму $40 млрд, 10Y UST — на $32 млрд и 30Y UST — на $18 млрд. Уже в июле, по данным Bloomberg, на аукционах 3Y-бумаги были предложены в объеме также $40 млрд, 10Y — на $49 млрд и 30Y UST — в объеме $18 млрд (по реальным объемам привлечения Минфин отчитается в середине месяца). Но важно то, что отношение спроса к предложению на аукционах (Bid-to-Cover Ratio) изменялось следующим образом: 3Y — 2,88 в июле против 2,7 в июне, 10Y — 2,5 против 2,4 месяцем ранее, и по 30Y — 2,4 против 2,5 месяцем ранее.

Как видно, спрос на аукционах остается высоким, а план Минфина на следующую неделю предусматривает не слишком заметное увеличение предложения. Прибавьте к этому тот факт, что ставка ФРС достигла 5,5% и в базовом сценарии будет оставаться на этом уровне до конца года. Очевидно, в этих условиях эмитент (Казначейство США) вряд ли будет менять свою тактику привлечения в основном за счет коротких бумаг во избежание фиксации высокой стоимости заимствований на 3, 10 и тем более 30 лет. Это значит, что на фоне снижения активности в период отпусков и «тонкого рынка» реакция инвесторов вчера была, возможно, избыточной.

Доходность 10Y UST взлетела до 4,15%. Чего ожидать далее?

Фондовый рынок США потерял по итогам вчерашнего дня 1,4–2,2% после того, как агентство Fitch снизило долгосрочный кредитный рейтинг страны на одну ступень, а отчет ADP показал, что рынок труда по-прежнему сильный (занятость в частном секторе выросла в июле на 324 тыс., превысив ожидаемый уровень в 175 тыс., что однако ниже роста на 455 тыс. в июне), а это дает определенное пространство для решений ФРС. Завтра будут опубликованы данные по занятости в США в июле. Зачастую они показывают несколько другую картину рынка труда.

Динамика фондового рынка давно никого не смущает — это нормально, особенно для перекупленного рынка. Поэтому вчерашние новости как минимум стали поводом для коррекции, а возможно, и прервали повышательное движение индекса S&P 500 и вывели из комы индекс страха VIX. Но что инвесторов действительно впечатлило, так это рост доходности средне- и долгосрочных казначейских облигаций — доходность 10Y UST достигла 4,15%. При этом положение краткосрочных векселей на кривой сильно не изменилась. В результате инверсия кривой стала заметно меньше: спред 3м10у сузился с 150–170 б.п. в июне до 127 б.п. Многие это движение длинных ставок связали именно с реакцией на решение Fitch, возможно даже, — с отчетом ADP, а некоторые провели аналогию, ожидая сюрпризов от Банка Англии сегодня и спекулируя в отношении повышения ставки Банком не на 25 б.п., а сразу на 50.

Возможно, это действительно и наложило в какой-то степени отпечаток (на рынках часто происходит совмещение сразу нескольких факторов), но главной причиной роста доходности стало письмо Казначейства США, уведомившего инвесторов о плане привлечь $103 млрд на аукционах на следующей неделе ($42 млрд от размещения 3Y UST; $38 млрд от размещения 10Y UST и еще $23 млрд от размещения 30Y UST). Для сравнения: согласно отчету Казначейства за июнь, эмитент разместил 3Y UST на сумму $40 млрд, 10Y UST — на $32 млрд и 30Y UST — на $18 млрд. Уже в июле, по данным Bloomberg, на аукционах 3Y-бумаги были предложены в объеме также $40 млрд, 10Y — на $49 млрд и 30Y UST — в объеме $18 млрд (по реальным объемам привлечения Минфин отчитается в середине месяца). Но важно то, что отношение спроса к предложению на аукционах (Bid-to-Cover Ratio) изменялось следующим образом: 3Y — 2,88 в июле против 2,7 в июне, 10Y — 2,5 против 2,4 месяцем ранее, и по 30Y — 2,4 против 2,5 месяцем ранее.

Как видно, спрос на аукционах остается высоким, а план Минфина на следующую неделю предусматривает не слишком заметное увеличение предложения. Прибавьте к этому тот факт, что ставка ФРС достигла 5,5% и в базовом сценарии будет оставаться на этом уровне до конца года. Очевидно, в этих условиях эмитент (Казначейство США) вряд ли будет менять свою тактику привлечения в основном за счет коротких бумаг во избежание фиксации высокой стоимости заимствований на 3, 10 и тем более 30 лет. Это значит, что на фоне снижения активности в период отпусков и «тонкого рынка» реакция инвесторов вчера была, возможно, избыточной.

{kind=link}

👍19🔥10❤3👎2🤔2

Жансулу Мухамеджанова, Инспектор по противодействию отмыванию денег

Astana Hub — IT-рай в Казахстане

Международный технопарк IT-стартапов Astana Hub занимается подготовкой и развитием стартап-проектов. Он был открыт в ноябре 2018 года. В технопарке действуют бесплатные программы развития IT-стартапов: школа стартапа, программы инкубации и акселерации, а также Roadshow Astana Hub — программа по подготовке и отправке казахстанских стартапов на крупнейшие технологические выставки мира.

В чем же преимущества Astana Hub?

1. Освобождение от налогов.

Начиная с апреля 2019 года участники Astana Hub получают налоговые льготы в виде освобождения от уплаты КПН, НДС, ИПН и социального налога на нерезидентов.

2. Упрощенный визовый режим.

Astana Hub дает возможность получить упрощенную рабочую визу сроком на пять лет (вместо трех) для иностранных участников технопарка и компаний, где работают нерезиденты. Требования о квотировании рабочей силы и получении разрешения работодателям на привлечение иностранной рабочей силы не распространяются на участников Astana Hub. Это уменьшает их затраты в связи отсутствием сбора за выдачу разрешения.

3. Широкий круг контактов.

В комьюнити технопарка более 900 компаний, которые благодаря чатам сообщества и работе в одном пространстве имеют возможность постоянно обмениваться идеями, проектами и т.д. В Astana Hub компании получают колоссальный опыт и условия для общения с большим количеством мотивированных единомышленников.

4. Обучение.

В технопарке есть много бесплатных программ поддержки молодых компаний и специалистов, в которых могут участвовать все желающие развиваться в IT-сфере.

Для получения льгот компании должны соответствовать определенным критериям, например получать доход по результатам осуществления ими приоритетных видов деятельности в области информационно-коммуникационных технологий, предусмотренных в утвержденном перечне.

Источник: официальный сайт Astana Hub.

Astana Hub — IT-рай в Казахстане

Международный технопарк IT-стартапов Astana Hub занимается подготовкой и развитием стартап-проектов. Он был открыт в ноябре 2018 года. В технопарке действуют бесплатные программы развития IT-стартапов: школа стартапа, программы инкубации и акселерации, а также Roadshow Astana Hub — программа по подготовке и отправке казахстанских стартапов на крупнейшие технологические выставки мира.

В чем же преимущества Astana Hub?

1. Освобождение от налогов.

Начиная с апреля 2019 года участники Astana Hub получают налоговые льготы в виде освобождения от уплаты КПН, НДС, ИПН и социального налога на нерезидентов.

2. Упрощенный визовый режим.

Astana Hub дает возможность получить упрощенную рабочую визу сроком на пять лет (вместо трех) для иностранных участников технопарка и компаний, где работают нерезиденты. Требования о квотировании рабочей силы и получении разрешения работодателям на привлечение иностранной рабочей силы не распространяются на участников Astana Hub. Это уменьшает их затраты в связи отсутствием сбора за выдачу разрешения.

3. Широкий круг контактов.

В комьюнити технопарка более 900 компаний, которые благодаря чатам сообщества и работе в одном пространстве имеют возможность постоянно обмениваться идеями, проектами и т.д. В Astana Hub компании получают колоссальный опыт и условия для общения с большим количеством мотивированных единомышленников.

4. Обучение.

В технопарке есть много бесплатных программ поддержки молодых компаний и специалистов, в которых могут участвовать все желающие развиваться в IT-сфере.

Для получения льгот компании должны соответствовать определенным критериям, например получать доход по результатам осуществления ими приоритетных видов деятельности в области информационно-коммуникационных технологий, предусмотренных в утвержденном перечне.

Источник: официальный сайт Astana Hub.

{kind=link}

👍28👎4❤1

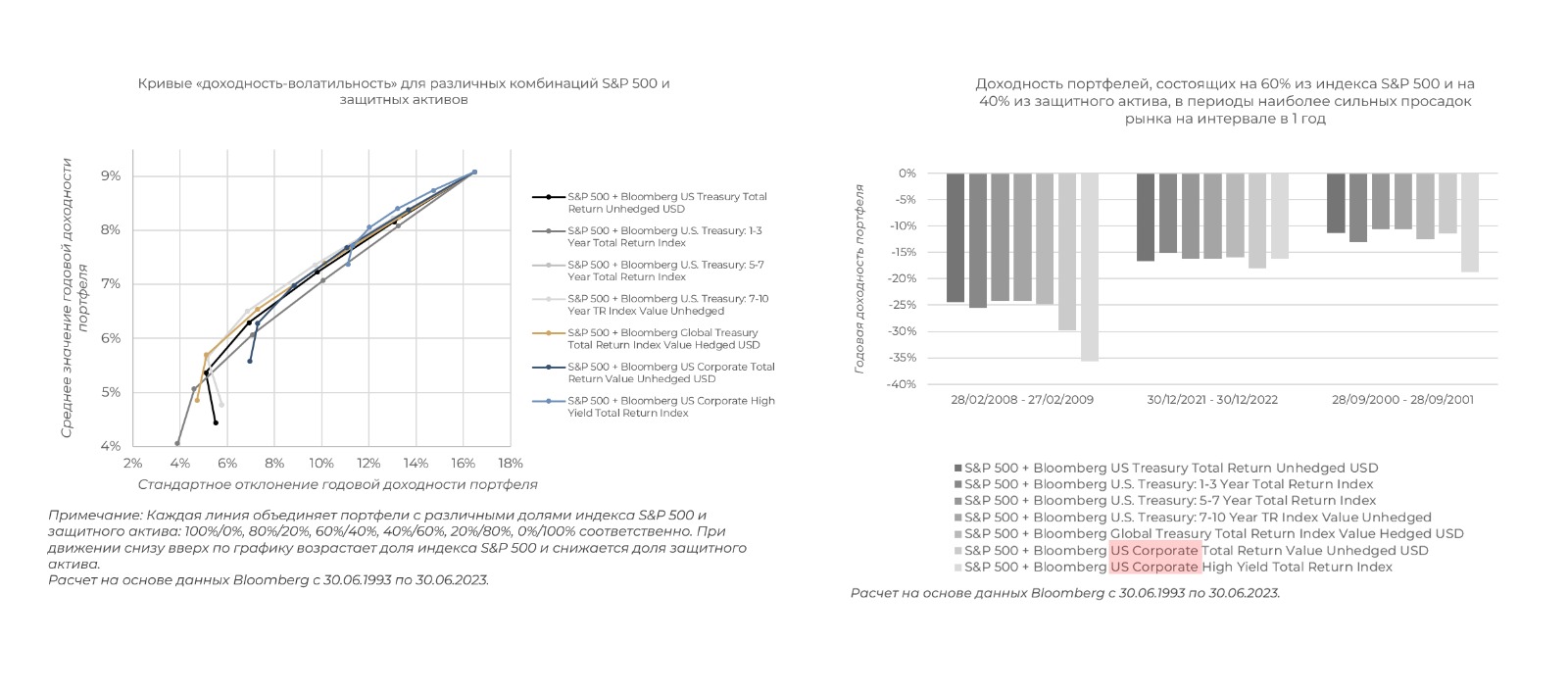

Константин Жданович, финансовый аналитик Movchan’s Group

Защитные инструменты для пассивного инвестирования.

При консервативном пассивном инвестировании частные инвесторы, как правило, составляют портфель из инструментов с экспозицией на рынки акций и дополняют его инструментами с экспозицией на безрисковые или высококачественные облигации для снижения волатильности.

Естественным для инвесторов является желание диверсифицировать вложения, инвестируя средства в несколько различных инструментов с отличающимися параметрами, однако как показывают исторические данные, диверсификация защитной части пассивного портфеля не имеет существенного смысла на длинных интервалах при пассивном инвестировании.

Изображенные на первом графике кривые «доходность-волатильность» для схожих портфелей, но с различными защитными активами, как видно, лежат чрезвычайно близко друг к другу и имеют схожую форму (за исключением портфелей с добавлением high-yield-инструментов).

Изображенные на втором графике просадки портфелей также являются сопоставимыми для всех портфелей, в которых защитными активами являются государственные (а не корпоративные) облигации.

Таким образом, для пассивного инвестора лучшим защитным активом на рассмотренном 30-летнем интервале ожидаемо стали государственные облигации. Выбор конкретного инструмента (отдельных облигаций или ETF) при этом оказался маловажным фактором, не влияющим существенно на доходность.

Защитные инструменты для пассивного инвестирования.

При консервативном пассивном инвестировании частные инвесторы, как правило, составляют портфель из инструментов с экспозицией на рынки акций и дополняют его инструментами с экспозицией на безрисковые или высококачественные облигации для снижения волатильности.

Естественным для инвесторов является желание диверсифицировать вложения, инвестируя средства в несколько различных инструментов с отличающимися параметрами, однако как показывают исторические данные, диверсификация защитной части пассивного портфеля не имеет существенного смысла на длинных интервалах при пассивном инвестировании.

Изображенные на первом графике кривые «доходность-волатильность» для схожих портфелей, но с различными защитными активами, как видно, лежат чрезвычайно близко друг к другу и имеют схожую форму (за исключением портфелей с добавлением high-yield-инструментов).

Изображенные на втором графике просадки портфелей также являются сопоставимыми для всех портфелей, в которых защитными активами являются государственные (а не корпоративные) облигации.

Таким образом, для пассивного инвестора лучшим защитным активом на рассмотренном 30-летнем интервале ожидаемо стали государственные облигации. Выбор конкретного инструмента (отдельных облигаций или ETF) при этом оказался маловажным фактором, не влияющим существенно на доходность.

{kind=link}

👍18❤3🔥2🤔2

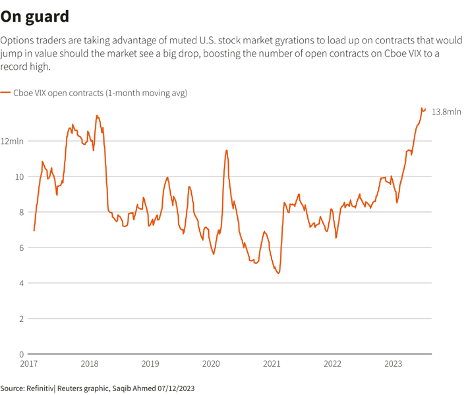

Михаил Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Smart Money готовятся к коррекции — объемы открытых контрактов на опционы VIX бьют рекорды

Минимальная волатильность, сопровождавшая плавный рост американского фондового рынка на протяжении последних семи месяцев, предоставила возможность опционным трейдерам сформировать существенные позиции в call-опционах на индекс волатильности VIX. Стоимость этих опционов, купленных за последние месяцы по сравнительно низким ценам, вырастет в разы, когда рынок очнется от этого благостного состояния и попробует скорректироваться или как минимум его волатильность существенно возрастет.

Подобные позиции могут быть как ставкой на коррекцию в ближайшие месяцы, так и хеджированием длинных позиций. И судя по рекордно высоким объемам позиций в опционах на VIX, профессиональные инвесторы поставили большие деньги на этот вариант развития событий — скользящая средняя величина объема купленных за месяц опционов на VIX достигла в июле рекордного за последние 6 лет уровня в 13,80 миллиона контрактов.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

Smart Money готовятся к коррекции — объемы открытых контрактов на опционы VIX бьют рекорды

Минимальная волатильность, сопровождавшая плавный рост американского фондового рынка на протяжении последних семи месяцев, предоставила возможность опционным трейдерам сформировать существенные позиции в call-опционах на индекс волатильности VIX. Стоимость этих опционов, купленных за последние месяцы по сравнительно низким ценам, вырастет в разы, когда рынок очнется от этого благостного состояния и попробует скорректироваться или как минимум его волатильность существенно возрастет.

Подобные позиции могут быть как ставкой на коррекцию в ближайшие месяцы, так и хеджированием длинных позиций. И судя по рекордно высоким объемам позиций в опционах на VIX, профессиональные инвесторы поставили большие деньги на этот вариант развития событий — скользящая средняя величина объема купленных за месяц опционов на VIX достигла в июле рекордного за последние 6 лет уровня в 13,80 миллиона контрактов.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

{kind=link}

👍23❤2

Андрей Мовчан и Александр Соколовский: Китай станет главным, а Россия не вернется на мировую арену? И есть ли будущее у крипторынка?

Андрей Мовчан, Партнер-учредитель Movchan’s Group дал интервью Александру Соколовскому @falconinvestors, IT-предпринимателю, автору одного из крупнейших каналов про бизнес на YouTube СНГ, автору канала про финансы, инвестиции, крипту.

«Я не силен в политике, поэтому и не лезу туда. Но мне очень интересно, что будет с экономикой и бизнесом в России.

Что будет с рынками? И какие вообще перспективы у страны, на которую наложили рекордное количество санкций?

Разбираться в этом я сегодня буду вместе с Андреем Мовчаном - известным экономистом и инвестиционным управляющим.

Я постарался задать максимально прикладные вопросы, которые помогут принимать правильные решения, сохранить и преумножить капитал» (Александр Соколовский).

👉Смотрите видео на канале в YouTube:

https://youtu.be/aczFaC7JF_8

Андрей Мовчан, Партнер-учредитель Movchan’s Group дал интервью Александру Соколовскому @falconinvestors, IT-предпринимателю, автору одного из крупнейших каналов про бизнес на YouTube СНГ, автору канала про финансы, инвестиции, крипту.

«Я не силен в политике, поэтому и не лезу туда. Но мне очень интересно, что будет с экономикой и бизнесом в России.

Что будет с рынками? И какие вообще перспективы у страны, на которую наложили рекордное количество санкций?

Разбираться в этом я сегодня буду вместе с Андреем Мовчаном - известным экономистом и инвестиционным управляющим.

Я постарался задать максимально прикладные вопросы, которые помогут принимать правильные решения, сохранить и преумножить капитал» (Александр Соколовский).

👉Смотрите видео на канале в YouTube:

https://youtu.be/aczFaC7JF_8

YouTube

🔥 Китай станет главным, а Россия не вернется на мировую арену? И есть ли будущее у крипторынка?

💬 Торговый чат и База знаний – https://t.me/falconcrypto_bot

🟢 Забирай бонус до 30.000$! Условия по ссылке: https://bit.ly/falconpodcast (код: 24676)

На этот раз у меня в гостях человек, которого вы точно знаете и смотрите. Андрей Мовчан - Известный экономист…

🟢 Забирай бонус до 30.000$! Условия по ссылке: https://bit.ly/falconpodcast (код: 24676)

На этот раз у меня в гостях человек, которого вы точно знаете и смотрите. Андрей Мовчан - Известный экономист…

👍34❤18👎11🔥1👏1

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

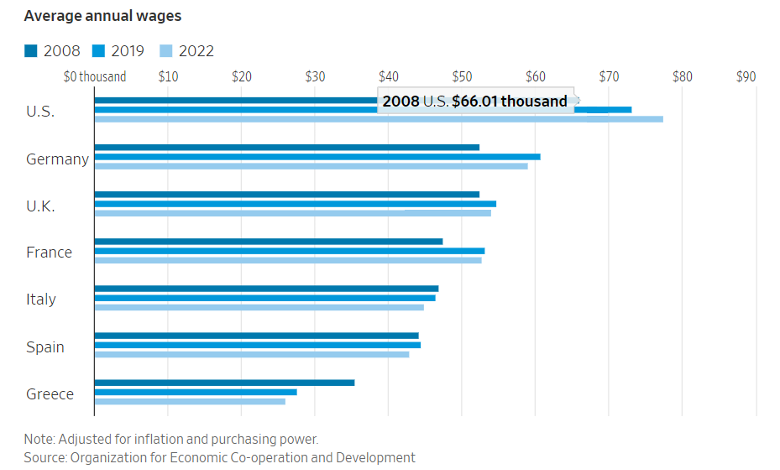

Европейцы сталкиваются с новой экономической реальностью

Занималась на днях анализом динамики ВВП на душу населения европейских стран и заметила, что у части из них дела идут из рук вон плохо. Успешными можно назвать скандинавские государства, Швейцарию с Германией, Мальту и Восточную Европу — там ВВП на душу населения устойчиво растет. А в Великобритании, Франции, Италии, Испании, Португалии и особенно Греции он в среднем падает. Во всех этих странах он ниже пикового уровня 2008 года, а в Греции так и вовсе сократился с 32 тыс. долл. на душу в 2008 году до 20 тыс. в 2022-м, а на нижнем пике вообще составлял около 17,7 тыс. долл. И вдруг вижу в Wall Street Journal статью, созвучную моим мыслям. Поэтому решила коротко пересказать.

Европейцы стоят перед лицом новой реальности — они становятся беднее. Жизнь на континенте, которой завидовали из-за art de vivre (искусство жить) быстро теряет блеск, потому что покупательная способность европейцев сокращается.

Здесь бы я прокомментировала от себя. Когда-то давно один российский экономист, который долго жил и работал в США, заметил, что Европа живет в полтора раза хуже США, но и работает в полтора раза меньше. Для Франции и Британии это теперь не так: они живут почти в два раза хуже, чем США, а работают, конечно, не в два раза меньше. Таким образом, американская бизнес-модель доказала свое превосходство перед европейской. Но продолжим с пересказом...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

Европейцы сталкиваются с новой экономической реальностью

Занималась на днях анализом динамики ВВП на душу населения европейских стран и заметила, что у части из них дела идут из рук вон плохо. Успешными можно назвать скандинавские государства, Швейцарию с Германией, Мальту и Восточную Европу — там ВВП на душу населения устойчиво растет. А в Великобритании, Франции, Италии, Испании, Португалии и особенно Греции он в среднем падает. Во всех этих странах он ниже пикового уровня 2008 года, а в Греции так и вовсе сократился с 32 тыс. долл. на душу в 2008 году до 20 тыс. в 2022-м, а на нижнем пике вообще составлял около 17,7 тыс. долл. И вдруг вижу в Wall Street Journal статью, созвучную моим мыслям. Поэтому решила коротко пересказать.

Европейцы стоят перед лицом новой реальности — они становятся беднее. Жизнь на континенте, которой завидовали из-за art de vivre (искусство жить) быстро теряет блеск, потому что покупательная способность европейцев сокращается.

Здесь бы я прокомментировала от себя. Когда-то давно один российский экономист, который долго жил и работал в США, заметил, что Европа живет в полтора раза хуже США, но и работает в полтора раза меньше. Для Франции и Британии это теперь не так: они живут почти в два раза хуже, чем США, а работают, конечно, не в два раза меньше. Таким образом, американская бизнес-модель доказала свое превосходство перед европейской. Но продолжим с пересказом...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

{kind=link}

👍62👎4🤯3❤2

Стоит ли жить в Лондоне? Отвечают Сергей Сандер и Андрей Мовчан

Ранее мы публиковали видео интервью, теперь у вас есть возможность прочитать расшифровку беседы на сайте Коммерсантъ® United Kingdom.

Специально для читателей «Коммерсанта UK» эксперт в сфере релокации и инвестиций в зарубежную недвижимость Сергей Сандер встретился и поговорил с экспертом в области экономики и финансов Андреем Мовчаном, чтобы прояснить раз и навсегда: стоит ли жить в Лондоне и хранить здесь активы?

👉 Публикация расшифровки интервью по ссылке

Ранее мы публиковали видео интервью, теперь у вас есть возможность прочитать расшифровку беседы на сайте Коммерсантъ® United Kingdom.

Специально для читателей «Коммерсанта UK» эксперт в сфере релокации и инвестиций в зарубежную недвижимость Сергей Сандер встретился и поговорил с экспертом в области экономики и финансов Андреем Мовчаном, чтобы прояснить раз и навсегда: стоит ли жить в Лондоне и хранить здесь активы?

👉 Публикация расшифровки интервью по ссылке

{kind=link}

👍15👎5🙏4❤2

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Выиграет тот, кто будет щедрым?

Interactive Investor переводит десятки тысяч клиентов на самый дешевый уровень оплаты, что является продолжением усиливающейся битвы между розничными платформами по поводу комиссий.

Вторая по величине инвестиционная платформа Великобритании заявила в пятницу, что ее самый дешевый вариант — £4,99 в месяц — будет доступен с сентября для тех, у кого есть до £50 000 для инвестиций. Ранее порог составлял £30 000. В то же время Interactive Investor подняла комиссии для своих core investors с бо́льшими капиталами до £11,99 в месяц. Помимо этого, торговые сборы с сентября уменьшатся с 5,99 до £3,99, в том числе для акций США.

Настаивая на том, что изменения не несут затрат для платформы, исполнительный директор Ричард Уилсон заявил, что бизнес борется с инфляционным давлением и старается привлечь большее количество клиентов после того, как в прошлом году его приобрел управляющий активами Abrdn за £1,5 млрд.

Эти изменения входят в число событий, запланированных платформой в этом году, поскольку она позиционирует себя как шлюз для доступа клиентов к другим услугам Abrdn.

Приобретение Abrdn в мае 2022 года вывело консалтинговую фирму по управлению активами в сферу розничных инвестиций. Interactive Investor планирует запустить в начале следующего года новую цифровую услугу portfolio partner, которая будет направлять инвесторов в зависимости от их устойчивости к риску и финансовых целей.

Interactive Investor внесла несколько изменений в свою структуру ценообразования с тех пор, как в 2019 году представила модель ежемесячной подписки. Этот подход отличается от других крупных платформ, которые склоняются к процентной комиссии от объема активов.

Структура комиссий Interactive Investor означает, что ей приходится более жестко бороться за новых клиентов, поскольку ее доходы практически не увеличиваются по мере роста активов клиента с течением времени. На данный момент платформа обслуживает около 400 000 клиентов с активами на сумму £56 млрд под управлением.

Проблема с моделью с фиксированной комиссией заключается в том, что она не так привлекательна для начинающих инвесторов, поскольку fixed fee составляет более высокую долю от общей суммы активов для тех, у кого объем портфеля меньше. Тем не менее снижение комиссий со стороны II, по словам представителей платформы, сделает торговлю более доступной для инвесторов с ISA на сумму более £15 000.

Hargreaves Lansdown, крупнейшая инвестиционная платформа Великобритании и главный конкурент II, в этом году вообще сняла плату за ежемесячное инвестирование в акции, инвестиционные фонды и ETF. Это связано с тем, что платформа вводит «инновационные цифровые технологии», которые, как утверждается, помогут снизить комиссии.

Интересно, что объявление Interactive Investor прозвучало в тот момент, когда британский регулятор FCA готовился ввести новые Consumer Duty Rules, призванные оказать давление на фирмы из-за непрозрачных комиссий и сборов.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

Выиграет тот, кто будет щедрым?

Interactive Investor переводит десятки тысяч клиентов на самый дешевый уровень оплаты, что является продолжением усиливающейся битвы между розничными платформами по поводу комиссий.

Вторая по величине инвестиционная платформа Великобритании заявила в пятницу, что ее самый дешевый вариант — £4,99 в месяц — будет доступен с сентября для тех, у кого есть до £50 000 для инвестиций. Ранее порог составлял £30 000. В то же время Interactive Investor подняла комиссии для своих core investors с бо́льшими капиталами до £11,99 в месяц. Помимо этого, торговые сборы с сентября уменьшатся с 5,99 до £3,99, в том числе для акций США.

Настаивая на том, что изменения не несут затрат для платформы, исполнительный директор Ричард Уилсон заявил, что бизнес борется с инфляционным давлением и старается привлечь большее количество клиентов после того, как в прошлом году его приобрел управляющий активами Abrdn за £1,5 млрд.

Эти изменения входят в число событий, запланированных платформой в этом году, поскольку она позиционирует себя как шлюз для доступа клиентов к другим услугам Abrdn.

Приобретение Abrdn в мае 2022 года вывело консалтинговую фирму по управлению активами в сферу розничных инвестиций. Interactive Investor планирует запустить в начале следующего года новую цифровую услугу portfolio partner, которая будет направлять инвесторов в зависимости от их устойчивости к риску и финансовых целей.

Interactive Investor внесла несколько изменений в свою структуру ценообразования с тех пор, как в 2019 году представила модель ежемесячной подписки. Этот подход отличается от других крупных платформ, которые склоняются к процентной комиссии от объема активов.

Структура комиссий Interactive Investor означает, что ей приходится более жестко бороться за новых клиентов, поскольку ее доходы практически не увеличиваются по мере роста активов клиента с течением времени. На данный момент платформа обслуживает около 400 000 клиентов с активами на сумму £56 млрд под управлением.

Проблема с моделью с фиксированной комиссией заключается в том, что она не так привлекательна для начинающих инвесторов, поскольку fixed fee составляет более высокую долю от общей суммы активов для тех, у кого объем портфеля меньше. Тем не менее снижение комиссий со стороны II, по словам представителей платформы, сделает торговлю более доступной для инвесторов с ISA на сумму более £15 000.

Hargreaves Lansdown, крупнейшая инвестиционная платформа Великобритании и главный конкурент II, в этом году вообще сняла плату за ежемесячное инвестирование в акции, инвестиционные фонды и ETF. Это связано с тем, что платформа вводит «инновационные цифровые технологии», которые, как утверждается, помогут снизить комиссии.

Интересно, что объявление Interactive Investor прозвучало в тот момент, когда британский регулятор FCA готовился ввести новые Consumer Duty Rules, призванные оказать давление на фирмы из-за непрозрачных комиссий и сборов.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

{kind=link}

👍12❤3🔥3😁2🤔1👌1

#Данияр_Сериков, Соуправляющий фондом ARGO

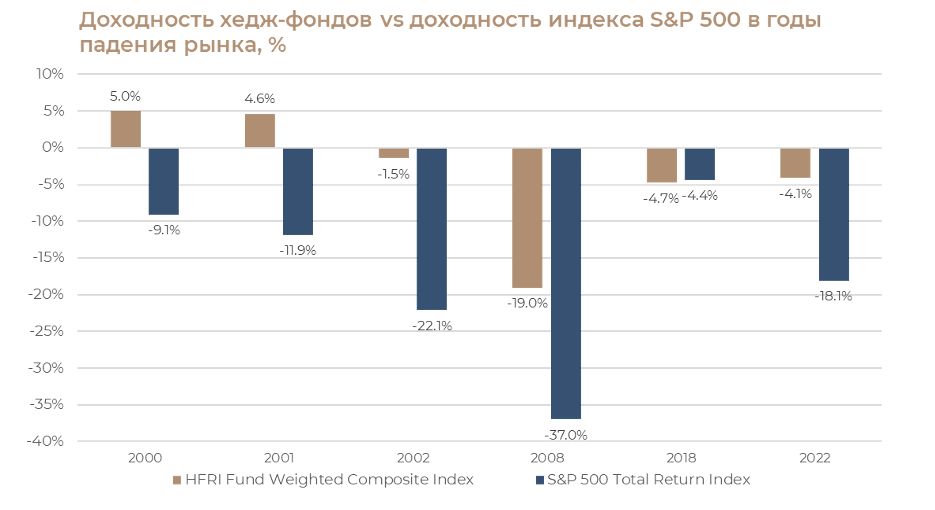

Хедж-фонды: защита капитала в периоды падения рынка

Многие инвесторы находят хедж-фонды привлекательным инструментом, так как считают, что управляющие могут защитить их капитал в случае значительных просадок на рынке. Мы рассмотрим доходность хедж-фондов в годы снижения рынка за период с 2000 по 2022 год, чтобы лучше понять, оправданы ли надежды инвесторов.

С 2000 по 2022-й было зафиксировано шесть лет, когда индекс S&P 500 завершал год в отрицательной зоне. В пяти из шести случаев хедж-фонды существенно обыгрывали рынок. Самым недавним примером является 2022 год, когда рынок снизился на 37%. Тем временем фонды просели лишь на 4,1%, относительно успешно выполнив защитную функцию. Максимальный отрыв хедж-фондов от рынка за рассматриваемый период был зафиксирован в 2002 году и составил более 20 процентных пунктов.

Многие управляющие используют различные методы для того, чтобы уменьшить влияние фактора снижения рынка на их доходность. Одним из распространенных методов является открытие не только длинных, но и коротких позиций. В случае негативной ситуации на рынке прибыль по коротким позициям может позволить менеджерам частично либо полностью перекрыть потери по длинным позициям. Некоторые фонды обозначают себя рыночно нейтральными и поддерживают экспозицию близкую к нулю, стремясь демонстрировать положительные результаты на любом рынке.

Резюмируя, можно сказать, что в среднем хедж-фонды показывают более высокую доходность по сравнению с рынком в отрицательные годы. На практике мы видим, что большинство успешных фондов, обыгрывающих индекс S&P 500 на длинном интервале, формируют бо́льшую часть доходности в периоды снижения рынка.

Источник: HFR.

Хедж-фонды: защита капитала в периоды падения рынка

Многие инвесторы находят хедж-фонды привлекательным инструментом, так как считают, что управляющие могут защитить их капитал в случае значительных просадок на рынке. Мы рассмотрим доходность хедж-фондов в годы снижения рынка за период с 2000 по 2022 год, чтобы лучше понять, оправданы ли надежды инвесторов.

С 2000 по 2022-й было зафиксировано шесть лет, когда индекс S&P 500 завершал год в отрицательной зоне. В пяти из шести случаев хедж-фонды существенно обыгрывали рынок. Самым недавним примером является 2022 год, когда рынок снизился на 37%. Тем временем фонды просели лишь на 4,1%, относительно успешно выполнив защитную функцию. Максимальный отрыв хедж-фондов от рынка за рассматриваемый период был зафиксирован в 2002 году и составил более 20 процентных пунктов.

Многие управляющие используют различные методы для того, чтобы уменьшить влияние фактора снижения рынка на их доходность. Одним из распространенных методов является открытие не только длинных, но и коротких позиций. В случае негативной ситуации на рынке прибыль по коротким позициям может позволить менеджерам частично либо полностью перекрыть потери по длинным позициям. Некоторые фонды обозначают себя рыночно нейтральными и поддерживают экспозицию близкую к нулю, стремясь демонстрировать положительные результаты на любом рынке.

Резюмируя, можно сказать, что в среднем хедж-фонды показывают более высокую доходность по сравнению с рынком в отрицательные годы. На практике мы видим, что большинство успешных фондов, обыгрывающих индекс S&P 500 на длинном интервале, формируют бо́льшую часть доходности в периоды снижения рынка.

Источник: HFR.

{kind=link}

👍17🔥3❤2👎2

#Павел_Широчкин, Аналитик фондов ARGO/LAIF/FLAG

Роль администратора в работе хедж-фонда

В индустрии хедж-фондов роль администратора имеет важное значение для предоставления необходимой поддержки и услуг инвесторам и менеджерам фондов.

Администратор — это независимый поставщик услуг, отвечающий за управление операционными и административными функциями фонда. Вот некоторые из его ключевых обязанностей:

1. Бухгалтерский учет фонда. Администратор несет ответственность за ведение учета всех финансовых операций фонда и подготовку отчетности на их основе. Менеджер фонда не участвует в подготовке отчетности, а только проверяет ее корректность.

2. Расчет чистой стоимости активов. Одной из главных задач администратора является регулярный расчет стоимости чистых активов (СЧА). Частота расчета зависит от ликвидности, предоставляемой фондом инвесторам. Цена акции (СЧА на акцию) — показатель, позволяющий инвесторам оценить доходность своих инвестиций.

3. Услуги для инвесторов. Администратор обрабатывает запросы инвесторов, осуществляет для них покупку и погашение акций фонда. Он ведет реестр инвесторов и гарантирует безопасность и конфиденциальность их данных.

4. Услуги комплаенс и AML. Администраторы фондов часто несут ответственность за проведение комплексной проверки инвесторов фонда и обеспечение соблюдения правил AML (anti-money laundering) и KYC (know your customer).

5. Управление рисками и оценка активов. Администраторы помогают в управлении рисками, проверяя и подтверждая точность оценки позиций фонда. Как правило, для расчетов администраторы используют независимые источники цен (Bloomberg, Reuters и др.), а не цены брокера. Они также могут проводить экспертизу, чтобы обеспечить справедливую оценку активов.

6. Поддержка мидл-офиса. Администраторы часто предлагают услуги мидл-офиса, например согласование сделок и позиций с брокерами и кастодианами, а также могут предоставлять аналитику по результатам фонда.

7. Соответствие требованиям регулятора. Администраторы обеспечивают соблюдение фондом различных нормативных требований и обязательств по отчетности. Они готовят и предоставляют отчеты в соответствующие регулирующие органы, например в Комиссию по ценным бумагам и биржам (SEC) в США или Управление по финансовому регулированию и надзору (FCA) в Великобритании.

8. Поддержка аудита. Администраторы помогают с внутренним и внешним аудитом, гарантируя, что операции фонда соответствуют применимым законам, правилам и внутренним политикам.

Администратор является важной частью инфраструктуры фонда. Проверка качества и репутации администратора — один из первых этапов due diligence для инвесторов, рассматривающих возможность инвестирования в фонды.

Операционную деятельность фонда также тяжело представить без администратора, поскольку он помогает оптимизировать процессы, повышает прозрачность фонда и оказывает ценную поддержку как управляющим, так и инвесторам. Администратор позволяет менеджерам фондов сосредоточиться на инвестиционных стратегиях и принятии решений, не отвлекаясь на административные задачи.

Роль администратора в работе хедж-фонда

В индустрии хедж-фондов роль администратора имеет важное значение для предоставления необходимой поддержки и услуг инвесторам и менеджерам фондов.

Администратор — это независимый поставщик услуг, отвечающий за управление операционными и административными функциями фонда. Вот некоторые из его ключевых обязанностей:

1. Бухгалтерский учет фонда. Администратор несет ответственность за ведение учета всех финансовых операций фонда и подготовку отчетности на их основе. Менеджер фонда не участвует в подготовке отчетности, а только проверяет ее корректность.

2. Расчет чистой стоимости активов. Одной из главных задач администратора является регулярный расчет стоимости чистых активов (СЧА). Частота расчета зависит от ликвидности, предоставляемой фондом инвесторам. Цена акции (СЧА на акцию) — показатель, позволяющий инвесторам оценить доходность своих инвестиций.

3. Услуги для инвесторов. Администратор обрабатывает запросы инвесторов, осуществляет для них покупку и погашение акций фонда. Он ведет реестр инвесторов и гарантирует безопасность и конфиденциальность их данных.

4. Услуги комплаенс и AML. Администраторы фондов часто несут ответственность за проведение комплексной проверки инвесторов фонда и обеспечение соблюдения правил AML (anti-money laundering) и KYC (know your customer).

5. Управление рисками и оценка активов. Администраторы помогают в управлении рисками, проверяя и подтверждая точность оценки позиций фонда. Как правило, для расчетов администраторы используют независимые источники цен (Bloomberg, Reuters и др.), а не цены брокера. Они также могут проводить экспертизу, чтобы обеспечить справедливую оценку активов.

6. Поддержка мидл-офиса. Администраторы часто предлагают услуги мидл-офиса, например согласование сделок и позиций с брокерами и кастодианами, а также могут предоставлять аналитику по результатам фонда.

7. Соответствие требованиям регулятора. Администраторы обеспечивают соблюдение фондом различных нормативных требований и обязательств по отчетности. Они готовят и предоставляют отчеты в соответствующие регулирующие органы, например в Комиссию по ценным бумагам и биржам (SEC) в США или Управление по финансовому регулированию и надзору (FCA) в Великобритании.

8. Поддержка аудита. Администраторы помогают с внутренним и внешним аудитом, гарантируя, что операции фонда соответствуют применимым законам, правилам и внутренним политикам.

Администратор является важной частью инфраструктуры фонда. Проверка качества и репутации администратора — один из первых этапов due diligence для инвесторов, рассматривающих возможность инвестирования в фонды.

Операционную деятельность фонда также тяжело представить без администратора, поскольку он помогает оптимизировать процессы, повышает прозрачность фонда и оказывает ценную поддержку как управляющим, так и инвесторам. Администратор позволяет менеджерам фондов сосредоточиться на инвестиционных стратегиях и принятии решений, не отвлекаясь на административные задачи.

{kind=link}

👍19❤1👎1😁1🤯1

#Сергей_Гуров, аналитик Movchan’s Group

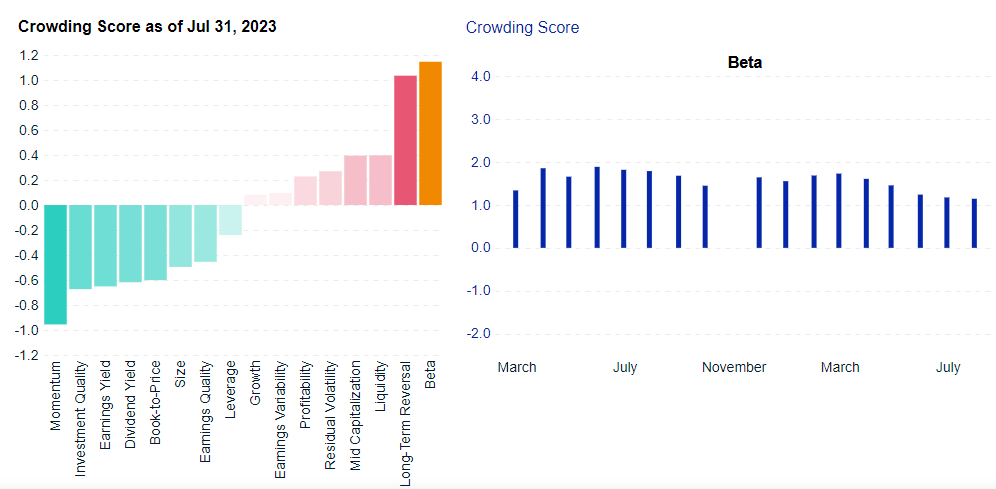

Переполненность фактора «низкой беты» на глобальных рынках

На протяжении последних полутора лет модель MSCI Integrated Factor Crowding Model признает стратегию инвестирования в акции с низким коэффициентом бета «переполненной» (crowding score больше 1). Многие портфельные менеджеры связывают большой приток средств в данный защитный фактор с повышением ставок мировыми центробанками и сопутствующим ростом неопределенности в отношении доходностей акций технологических компаний. Интересно, что «переполненность» стратегии не была вызвана торговой активностью со стороны хедж-фондов. Согласно доступной статистике, фонды в среднем снижали, а не увеличивали доли акций с низкой бетой в своих портфелях с февраля 2022 года по март 2023-го.

Следует отметить, что отсутствие глубоких просадок по «переполненным» инвестиционным стратегиям в течение долгого промежутка времени фиксировалось и ранее (например, в конце 1990-х по стратегии «моментум»). Как показывается в теоретических работах по микроструктуре рынка, одним из возможных объяснений данного эффекта является недооценка степени «переполненности» фактора со стороны инвесторов. В этом случае участниками рынка признается потенциальная способность рынка поглощать крупные рыночные ордера на покупку или продажу соответствующих ценных бумаг без значительного влияния на цену (даже если в реальности это не так), в результате чего масштабных распродаж активов не происходит.

Источники: MSCI, Risk.net.

Переполненность фактора «низкой беты» на глобальных рынках

На протяжении последних полутора лет модель MSCI Integrated Factor Crowding Model признает стратегию инвестирования в акции с низким коэффициентом бета «переполненной» (crowding score больше 1). Многие портфельные менеджеры связывают большой приток средств в данный защитный фактор с повышением ставок мировыми центробанками и сопутствующим ростом неопределенности в отношении доходностей акций технологических компаний. Интересно, что «переполненность» стратегии не была вызвана торговой активностью со стороны хедж-фондов. Согласно доступной статистике, фонды в среднем снижали, а не увеличивали доли акций с низкой бетой в своих портфелях с февраля 2022 года по март 2023-го.

Следует отметить, что отсутствие глубоких просадок по «переполненным» инвестиционным стратегиям в течение долгого промежутка времени фиксировалось и ранее (например, в конце 1990-х по стратегии «моментум»). Как показывается в теоретических работах по микроструктуре рынка, одним из возможных объяснений данного эффекта является недооценка степени «переполненности» фактора со стороны инвесторов. В этом случае участниками рынка признается потенциальная способность рынка поглощать крупные рыночные ордера на покупку или продажу соответствующих ценных бумаг без значительного влияния на цену (даже если в реальности это не так), в результате чего масштабных распродаж активов не происходит.

Источники: MSCI, Risk.net.

{kind=link}

👍17🤔3❤2🔥1

#Борис_Мильштейн, Директор юридического департамента Movchan’s Group

Правовое обеспечение инвестиционных фондов на Каймановых островах

Каймановы острова не случайно пользуются высокой популярностью у иностранных инвесторов, желающих создать инвестиционные фонды. Кайманы имеют очень развитое законодательство, позволяющее создавать прозрачные и эффективные инвестиционные структуры.

Так, в 2020 году были приняты Закон о частных фондах и Закон о взаимных фондах. Эти законы предполагали обновление структуры инвестфондов в соответствии с требованиями рынка, а также они учли предложения ЕС в отношении надзора за инвестфондами. О некоторых особенностях инвестиционных структур на Кайманах, в том числе с отсылками к положениям этих законов, мы расскажем ниже.

Общие вопросы

- Практически все существующие структуры, подпадающие под определение частных фондов, обязаны зарегистрироваться в государственном органе Каймановых островов, который называется Cayman Islands Monetary Authority (CIMA).

- Все фонды на Каймановых островах обязаны соблюдать требования ежегодного аудита, особые обязанности по оценке и хранению активов, а также по идентификации ценных бумаг.

- При создании фондов на Каймановых островах они, как правило, принимают форму «зарегистрированных фондов» с минимальной начальной суммой подписки инвестора в размере не менее 100 тысяч долларов США.

Основные виды юридических структур, используемых для создания инвестиционных фондов:

1. Освобожденное товарищество с ограниченной ответственностью (ELP). Эта популярная структура подходит для фондов прямых инвестиций, фондов недвижимости и мастер-фондов с налоговой прозрачностью в рамках офшорных хедж-фондов. Генеральные партнеры ELP получают право управлять делами товарищества и несут неограниченную личную ответственность.

2. Освобожденная (exempt) компания. Компания может стать «освобожденной», если ее деятельность в основном осуществляется за пределами Кайман или в соответствии с лицензией для работы на Каймановых островах. Освобожденная компания не имеет права торговать с другими лицами, фирмами или корпорациями на Кайманах, за исключением случаев, связанных с деятельностью за пределами региона, но к ней применяются облегченные требования по сравнению с другими организационно-правовыми формами.

3. Компания с сегрегированным портфелем (SPC). Распространенная форма освобожденной компании, SPC позволяет разделять активы и обязательства внутри одного портфеля, а также отделять их от общих активов компании.

Нормативные обязательства фондов

Правительство и CIMA продолжают сотрудничать с международными органами для обеспечения репутации Кайман как надежной, регулируемой и прозрачной юрисдикции. Кайманы одними из первых приняли рекомендации FATCA и Общего стандарта отчетности (CRS).

Все инвестиционные фонды на Каймановых островах обязаны соблюдать Положения о предотвращении отмывания денег и борьбе с финансированием терроризма (AML/CTF), включающие проведение проверки клиентов и идентификацию фактических владельцев. К примеру, каждый инвестиционный фонд обязан иметь сотрудников, ответственных за соблюдение норм AML и за составление отчетности по AML.

Многие наши читатели знают, что Movchan’s Group имеет не один фонд на Каймановых островах. Если кого-то интересуют возможности этих фондов — не стесняйтесь связываться с нами через наш сайт или по email contact@movchans.com

Правовое обеспечение инвестиционных фондов на Каймановых островах

Каймановы острова не случайно пользуются высокой популярностью у иностранных инвесторов, желающих создать инвестиционные фонды. Кайманы имеют очень развитое законодательство, позволяющее создавать прозрачные и эффективные инвестиционные структуры.

Так, в 2020 году были приняты Закон о частных фондах и Закон о взаимных фондах. Эти законы предполагали обновление структуры инвестфондов в соответствии с требованиями рынка, а также они учли предложения ЕС в отношении надзора за инвестфондами. О некоторых особенностях инвестиционных структур на Кайманах, в том числе с отсылками к положениям этих законов, мы расскажем ниже.

Общие вопросы

- Практически все существующие структуры, подпадающие под определение частных фондов, обязаны зарегистрироваться в государственном органе Каймановых островов, который называется Cayman Islands Monetary Authority (CIMA).

- Все фонды на Каймановых островах обязаны соблюдать требования ежегодного аудита, особые обязанности по оценке и хранению активов, а также по идентификации ценных бумаг.

- При создании фондов на Каймановых островах они, как правило, принимают форму «зарегистрированных фондов» с минимальной начальной суммой подписки инвестора в размере не менее 100 тысяч долларов США.

Основные виды юридических структур, используемых для создания инвестиционных фондов:

1. Освобожденное товарищество с ограниченной ответственностью (ELP). Эта популярная структура подходит для фондов прямых инвестиций, фондов недвижимости и мастер-фондов с налоговой прозрачностью в рамках офшорных хедж-фондов. Генеральные партнеры ELP получают право управлять делами товарищества и несут неограниченную личную ответственность.

2. Освобожденная (exempt) компания. Компания может стать «освобожденной», если ее деятельность в основном осуществляется за пределами Кайман или в соответствии с лицензией для работы на Каймановых островах. Освобожденная компания не имеет права торговать с другими лицами, фирмами или корпорациями на Кайманах, за исключением случаев, связанных с деятельностью за пределами региона, но к ней применяются облегченные требования по сравнению с другими организационно-правовыми формами.

3. Компания с сегрегированным портфелем (SPC). Распространенная форма освобожденной компании, SPC позволяет разделять активы и обязательства внутри одного портфеля, а также отделять их от общих активов компании.

Нормативные обязательства фондов

Правительство и CIMA продолжают сотрудничать с международными органами для обеспечения репутации Кайман как надежной, регулируемой и прозрачной юрисдикции. Кайманы одними из первых приняли рекомендации FATCA и Общего стандарта отчетности (CRS).

Все инвестиционные фонды на Каймановых островах обязаны соблюдать Положения о предотвращении отмывания денег и борьбе с финансированием терроризма (AML/CTF), включающие проведение проверки клиентов и идентификацию фактических владельцев. К примеру, каждый инвестиционный фонд обязан иметь сотрудников, ответственных за соблюдение норм AML и за составление отчетности по AML.

Многие наши читатели знают, что Movchan’s Group имеет не один фонд на Каймановых островах. Если кого-то интересуют возможности этих фондов — не стесняйтесь связываться с нами через наш сайт или по email contact@movchans.com

{kind=link}

👍19❤9🔥3👎2

🔥 У НАС К ВАМ ВАЖНЫЙ ВОПРОС!

Какие ценности Вы для себя видите на нашем Telegram канале/YouTube? Почему Вам интересно именно с нами? 👇 Расскажите в комментариях, помогите нам стать лучше и полезнее!

Какие ценности Вы для себя видите на нашем Telegram канале/YouTube? Почему Вам интересно именно с нами? 👇 Расскажите в комментариях, помогите нам стать лучше и полезнее!

Anonymous Poll

17%

Актуальность информации

80%

Вдумчивый анализ и экспертное мнение

38%

Авторитетные взгляды на события

3%

Свой вариант ответа в комментарии

🔥18👍8❤3

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Рост доходности UST: спекуляции. Аукционы подтверждают — спрос высокий

Во вторник Казначейство разместило новый выпуск 3Y UST с купоном 4,375% в объеме $42 млрд. Бумаги были размещены с доходностью к погашению 4,398% и превышением спроса над предложением в 2,90 раза (bid-to-cover ratio) (2,88 на аукционе в июле).

Предыдущий индикативный выпуск 3Y-бумаг на $40 млрд был размещен в июле с купоном 4,5%.

Сегодня будут размещаться новые 10Y-облигации в объеме $38 млрд. На премаркете бумаги котируются с доходностью 4,01x4,005%, в то время как старый выпуск 10Y (доходность которого поднималась до 4,2%, очевидно на фоне выхода старых владельцев бумаг) торгуется сегодня около 4,012%.

Завтра Казначейство также проведет аукцион по размещению новых 30Y-облигаций на $23 млрд с купоном 4,00%. На премаркете бумаги котируются с доходностью 4,185x4,180%, в то время как старый выпуск с купоном 3,625%, доходность которого достигала 4,29% пару дней назад, торгуется около 4,19%.

#UST #Казначейство

Рост доходности UST: спекуляции. Аукционы подтверждают — спрос высокий

Во вторник Казначейство разместило новый выпуск 3Y UST с купоном 4,375% в объеме $42 млрд. Бумаги были размещены с доходностью к погашению 4,398% и превышением спроса над предложением в 2,90 раза (bid-to-cover ratio) (2,88 на аукционе в июле).

Предыдущий индикативный выпуск 3Y-бумаг на $40 млрд был размещен в июле с купоном 4,5%.

Сегодня будут размещаться новые 10Y-облигации в объеме $38 млрд. На премаркете бумаги котируются с доходностью 4,01x4,005%, в то время как старый выпуск 10Y (доходность которого поднималась до 4,2%, очевидно на фоне выхода старых владельцев бумаг) торгуется сегодня около 4,012%.

Завтра Казначейство также проведет аукцион по размещению новых 30Y-облигаций на $23 млрд с купоном 4,00%. На премаркете бумаги котируются с доходностью 4,185x4,180%, в то время как старый выпуск с купоном 3,625%, доходность которого достигала 4,29% пару дней назад, торгуется около 4,19%.

#UST #Казначейство

{kind=link}

👍29❤3👎2🙏1

КИТАЙ: полет с одним крылом?

#Андрей_Мовчан, Партнер-учредитель Movchan’s Group

Пока в Северном полушарии лето и на всех фронтах (экономических, политических и военных) относительное затишье, статистические данные продолжают накапливаться, в очередной раз демонстрируя тот общеизвестный факт, что политические заявления редко предвосхищают реальные изменения; и никогда на них не основываются.

В то время как лидеры стран, менее успешных в глобальной конкуренции, постепенно на словах собираются под крыло Китая (чья элита справедливо считает себя underdog в соревновании с США и их экономическими союзниками), а Кремль добровольно принял на себя роль китайского глашатая и ультраантиглобалиста, на фоне которого Пекин смотрится едва ли не миротворцем, реальная мировая экономика, кажется, движется ровно в ту сторону, в которую хотели бы китайские товарищи — однако с противоположными их ожиданиям результатами…

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#США #КНР #Мировая_экономика

#Андрей_Мовчан, Партнер-учредитель Movchan’s Group

Пока в Северном полушарии лето и на всех фронтах (экономических, политических и военных) относительное затишье, статистические данные продолжают накапливаться, в очередной раз демонстрируя тот общеизвестный факт, что политические заявления редко предвосхищают реальные изменения; и никогда на них не основываются.

В то время как лидеры стран, менее успешных в глобальной конкуренции, постепенно на словах собираются под крыло Китая (чья элита справедливо считает себя underdog в соревновании с США и их экономическими союзниками), а Кремль добровольно принял на себя роль китайского глашатая и ультраантиглобалиста, на фоне которого Пекин смотрится едва ли не миротворцем, реальная мировая экономика, кажется, движется ровно в ту сторону, в которую хотели бы китайские товарищи — однако с противоположными их ожиданиям результатами…

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#США #КНР #Мировая_экономика

{kind=link}

👍107🔥6👎5❤3😁1🤔1

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

{kind=link}

👍39❤10👎1