#инфляция

Инфляция в США обновляет рекорды сорокалетней давности. Индекс потребительских цен вырос на 1,3% в июне, а инфляция достигла 9,1% за последние 12 месяцев. Это выше ожиданий аналитиков, однако рынки почти никак не отреагировали на опубликованные данные. Индекс S&P 500 — в незначительном минусе (-0,45%), а долгосрочные казначейские облигации США — в плюсе (IEF ETF + 0,43%).

Основным источником ускорения инфляции в июне были возросшие цены на энергоносители. Падение котировок нефти и газа в июле должно привести к замедлению инфляции, если рост цен в других категориях не ускорится. Участники рынка считают, что проблема высокой инфляции отступит в начале 2023 года, что позволит ФРС закончить цикл повышения ставки. Ожидаемый пик ставки приходится на декабрь текущего года (3,75%), а к началу 2024 года ставка может снизиться до 2,75–3%. Краткосрочные ставки тем не менее будут расти. На заседании ФРС 27 июля ожидается повышение ставки на 75 или 100 б.п.

Несмотря на спокойную реакцию рынка на новые данные, преждевременно утверждать, что инфляционные риски в прошлом. Инфляция в таких крупных категориях трат, как жилье, транспорт и медицина, продолжает ускоряться, а потенциальный дефицит продовольствия и топлива в осенне-зимний период может развернуть тренд понижения инфляции в этих категориях.

Подпишитесь на нашу рассылку, чтобы получать больше новостей.

Инфляция в США обновляет рекорды сорокалетней давности. Индекс потребительских цен вырос на 1,3% в июне, а инфляция достигла 9,1% за последние 12 месяцев. Это выше ожиданий аналитиков, однако рынки почти никак не отреагировали на опубликованные данные. Индекс S&P 500 — в незначительном минусе (-0,45%), а долгосрочные казначейские облигации США — в плюсе (IEF ETF + 0,43%).

Основным источником ускорения инфляции в июне были возросшие цены на энергоносители. Падение котировок нефти и газа в июле должно привести к замедлению инфляции, если рост цен в других категориях не ускорится. Участники рынка считают, что проблема высокой инфляции отступит в начале 2023 года, что позволит ФРС закончить цикл повышения ставки. Ожидаемый пик ставки приходится на декабрь текущего года (3,75%), а к началу 2024 года ставка может снизиться до 2,75–3%. Краткосрочные ставки тем не менее будут расти. На заседании ФРС 27 июля ожидается повышение ставки на 75 или 100 б.п.

Несмотря на спокойную реакцию рынка на новые данные, преждевременно утверждать, что инфляционные риски в прошлом. Инфляция в таких крупных категориях трат, как жилье, транспорт и медицина, продолжает ускоряться, а потенциальный дефицит продовольствия и топлива в осенне-зимний период может развернуть тренд понижения инфляции в этих категориях.

Подпишитесь на нашу рассылку, чтобы получать больше новостей.

#цены

#инфляция

Индекс цен производителей США вырос на 11,3% по сравнению с июнем прошлого года и на 1,1% по сравнению с предыдущим месяцем. Данные превысили прогнозируемый экономистами рост на 10,7% год к году и на 0,8% за месяц. Три четверти прироста в июне были связаны с повышением цен на товары, в особенности на энергоносители.

Базовый индекс цен производителей (без учета продуктов питания и энергетики) вырос на 0,4% по сравнению с предыдущим месяцем. Прирост базового индекса в 8,2% по сравнению с прошлым годом был самым низким с ноября 2021 года.

Производители ожидают уменьшения давления на издержки в ближайшем будущем. Связано это со снижением цен на сырьевые товары из-за опасений по поводу перспектив спроса. За последние несколько недель цены на продукты питания, промышленное сырье и нефть резко упали.

Аналитики считают, что высокая инфляция на уровне производителей не будет способствовать быстрому снижению инфляции на уровне домохозяйств. В то время как розничные цены на бензин и продукты питания могут снизиться, цены на многие услуги, возможно, еще надолго останутся высокими.

Подпишитесь на нашу рассылку, чтобы получать больше новостей.

#инфляция

Индекс цен производителей США вырос на 11,3% по сравнению с июнем прошлого года и на 1,1% по сравнению с предыдущим месяцем. Данные превысили прогнозируемый экономистами рост на 10,7% год к году и на 0,8% за месяц. Три четверти прироста в июне были связаны с повышением цен на товары, в особенности на энергоносители.

Базовый индекс цен производителей (без учета продуктов питания и энергетики) вырос на 0,4% по сравнению с предыдущим месяцем. Прирост базового индекса в 8,2% по сравнению с прошлым годом был самым низким с ноября 2021 года.

Производители ожидают уменьшения давления на издержки в ближайшем будущем. Связано это со снижением цен на сырьевые товары из-за опасений по поводу перспектив спроса. За последние несколько недель цены на продукты питания, промышленное сырье и нефть резко упали.

Аналитики считают, что высокая инфляция на уровне производителей не будет способствовать быстрому снижению инфляции на уровне домохозяйств. В то время как розничные цены на бензин и продукты питания могут снизиться, цены на многие услуги, возможно, еще надолго останутся высокими.

Подпишитесь на нашу рассылку, чтобы получать больше новостей.

#инфляция

#ВВП

На фоне высокой инфляции, снижения реального ВВП (-1,5% за первый квартал), ожидания рецессии и внутриотраслевых проблем все большее число крупных американских компаний заявляют о необходимости сокращения штата.

В настоящий момент сокращение объявлено (или, по мнению СМИ, будет объявлено в скором времени) компаниями Tesla Inc., Ford Motor Company, Carvana Co., Coinbase Global Inc., Netflix Inc., Rivian Automotive Inc. О замедлении темпов или прекращении найма новых сотрудников заявили Microsoft Corporation, Alphabet Inc. (Google), Meta Platforms Inc., Lyft Inc., Spotify Technology SA, Twitter Inc., Goldman Sachs.

Волна сокращений ожидается в сегменте инвестиционных банков в связи с падением объемов эмиссии акций и облигаций и количества сделок M&A. Аналогичная ситуация прогнозируется в бизнесе, связанном с криптовалютами, продемонстрировавшими серьезное падение, и в сегменте недвижимости, интерес к которой снижается в связи с резким ростом ипотечных ставок.

Список компаний, сокращающих штат или темпы найма, пополняется еженедельно. Такая динамика ставит под вопрос устойчивость текущей крайне низкой величины безработицы в США (3,6%).

#ВВП

На фоне высокой инфляции, снижения реального ВВП (-1,5% за первый квартал), ожидания рецессии и внутриотраслевых проблем все большее число крупных американских компаний заявляют о необходимости сокращения штата.

В настоящий момент сокращение объявлено (или, по мнению СМИ, будет объявлено в скором времени) компаниями Tesla Inc., Ford Motor Company, Carvana Co., Coinbase Global Inc., Netflix Inc., Rivian Automotive Inc. О замедлении темпов или прекращении найма новых сотрудников заявили Microsoft Corporation, Alphabet Inc. (Google), Meta Platforms Inc., Lyft Inc., Spotify Technology SA, Twitter Inc., Goldman Sachs.

Волна сокращений ожидается в сегменте инвестиционных банков в связи с падением объемов эмиссии акций и облигаций и количества сделок M&A. Аналогичная ситуация прогнозируется в бизнесе, связанном с криптовалютами, продемонстрировавшими серьезное падение, и в сегменте недвижимости, интерес к которой снижается в связи с резким ростом ипотечных ставок.

Список компаний, сокращающих штат или темпы найма, пополняется еженедельно. Такая динамика ставит под вопрос устойчивость текущей крайне низкой величины безработицы в США (3,6%).

#инфляция

#рынки

Федеральная резервная система (ФРС) США объявила о повышении базовой процентной ставки на 75 б.п. — до 2,25–2,5%. Это значительное повышение стало уже вторым — в июне ФРС также повышала ставку на 75 б.п. Такие решительные меры являются попыткой чиновников ФРС вернуть под контроль разогнавшуюся инфляцию.

Джером Пауэлл, глава ФРС, ясно дал понять, что на следующем заседании возможно третье необычно высокое повышение ставки на 75 б.п. При этом он отметил, что повышение может быть и не таким большим. Решение ФРС будет опираться на макроэкономические данные, которые выйдут до сентябрьского заседания.

До заседания, прошедшего 26–27 июля, инвесторы были обеспокоены тем, что политика ФРС может привести американскую экономику к рецессии. Однако сигналы о том, что ФРС может замедлить темпы повышения процентных ставок, а также осведомленность Пауэлла о первых признаках замедления темпов роста экономики были положительно восприняты инвесторами.

Индекс S&P 500 завершил день ростом на 2,6%, а Nasdaq Composite показал лучший дневной результат с апреля 2020 года (4,1%). Долговой рынок также отреагировал положительно. Индекс корпоративных облигаций США вырос на 0,27%, высокодоходных — на 0,35%. Однако рынки могут быстро изменить свой настрой, особенно с учетом новых данных о темпе экономического роста, которые выйдут в четверг. В последние два раза, когда ФРС повышала ставки, индекс S&P 500 рос в день объявления, но резко падал на следующий.

#рынки

Федеральная резервная система (ФРС) США объявила о повышении базовой процентной ставки на 75 б.п. — до 2,25–2,5%. Это значительное повышение стало уже вторым — в июне ФРС также повышала ставку на 75 б.п. Такие решительные меры являются попыткой чиновников ФРС вернуть под контроль разогнавшуюся инфляцию.

Джером Пауэлл, глава ФРС, ясно дал понять, что на следующем заседании возможно третье необычно высокое повышение ставки на 75 б.п. При этом он отметил, что повышение может быть и не таким большим. Решение ФРС будет опираться на макроэкономические данные, которые выйдут до сентябрьского заседания.

До заседания, прошедшего 26–27 июля, инвесторы были обеспокоены тем, что политика ФРС может привести американскую экономику к рецессии. Однако сигналы о том, что ФРС может замедлить темпы повышения процентных ставок, а также осведомленность Пауэлла о первых признаках замедления темпов роста экономики были положительно восприняты инвесторами.

Индекс S&P 500 завершил день ростом на 2,6%, а Nasdaq Composite показал лучший дневной результат с апреля 2020 года (4,1%). Долговой рынок также отреагировал положительно. Индекс корпоративных облигаций США вырос на 0,27%, высокодоходных — на 0,35%. Однако рынки могут быстро изменить свой настрой, особенно с учетом новых данных о темпе экономического роста, которые выйдут в четверг. В последние два раза, когда ФРС повышала ставки, индекс S&P 500 рос в день объявления, но резко падал на следующий.

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

{kind=link}

Экономика США продолжает добавлять рабочие места быстрыми темпами, но безработица растет

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

{kind=link}

Инфляция в США ускорилась, но это было ожидаемо

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

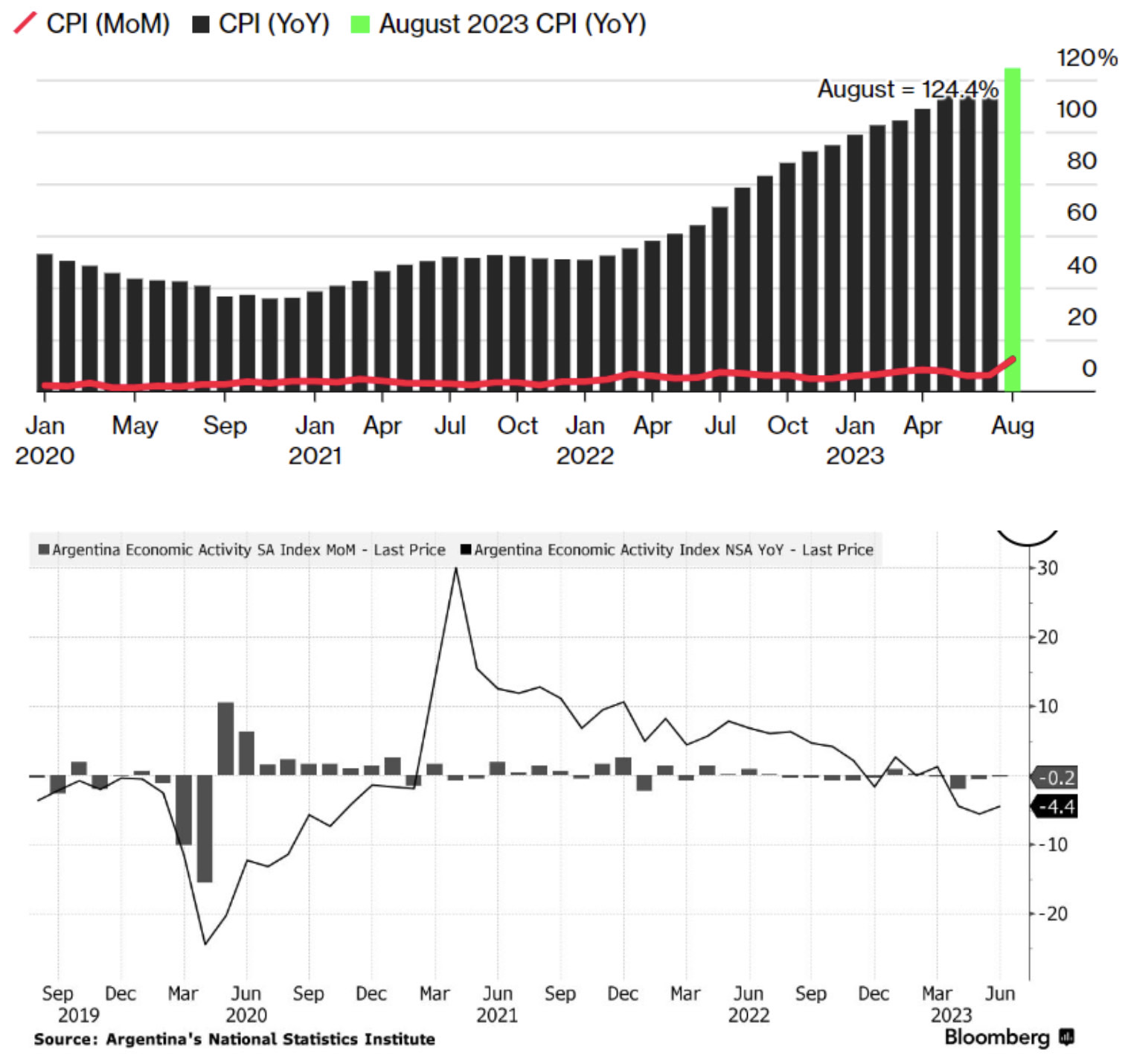

Инфляция в Аргентине: опять двадцать пять

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

На этой неделе мое внимание привлекли новости из Аргентины. Это еще одна страна, которая уже много лет не может наладить грамотную экономическую политику: неизменная инфляция, сопутствующие ей девальвации и двойной курс доллара — официальный и черного рынка. Только что вышли данные по инфляции за август: она составила в этом месяце (не в годовом выражении!) 12,4%. Текущий показатель — худший с 1991 года, и при сохранении тенденции страна может вернуться к гиперинфляции конца 1980-х — начала 1990-х. В июле песо был девальвирован на 18%, что, конечно, инфляцию подстегнуло: ценники на товарах были переписаны за ночь. Девальвация была условием предоставления 44-миллиардного пакета помощи от IMF. Но вопрос об инфляции и девальвации — это в каком-то смысле вопрос о курице и яйце, особенно для экономики с высокой долей импорта в потреблении.

В качестве спасительной меры обсуждается долларизация экономики, то есть переход на расчеты в долларах внутри страны. Такое мы наблюдаем после банковского кризиса в Ливане: там доллар имеет официальное хождение, его без проблем примут, разменяют и дадут сдачу с него везде.

Сторонники долларизации в Аргентине логично упирают на то, что а) цены на товары длительного пользования, покупаемые в рассрочку, и так фиксированы в долларах; б) привязка песо к твердой валюте стабилизирует цены. Противники долларизации тоже имеют весомые аргументы: а) путь обратно будет труден, долларизация может стать необратимой; б) цены стабилизируются в долларах, но не в местной валюте; бессмысленно бороться за стабилизацию местной валюты без экономических реформ и сокращения бюджетных расходов, а это не на повестке дня; и наконец, в) физически неоткуда взять доллары в стране для обслуживания оборота с такими резервами Центробанка — минус 10 млрд долл. Последний аргумент парируется сторонниками долларизации так (и это их аргумент в)): под матрасами у граждан хранится валюты на 200 млрд долл. (Еще 250 млрд, по оценкам, вывезено из страны, но вряд ли эту валюту загонишь обратно).

Пока что в качестве меры борьбы с инфляцией Центробанк Аргентины оставил учетную ставку, составляющую сейчас 118% годовых, неизменной, объяснив это тем, что инфляция к концу года должна снизиться сама. Между тем независимые экономисты полагают, что в 2023 году она достигнет 170%. Также они ожидают сокращения ВВП на 3%.

Чтобы понять, по какому экономическому пути пойдет Аргентина на этот раз, нужно дождаться результатов президентских выборов, назначенных на 22 октября этого года. Кандидат от правящей партии,действующий министр экономики Sergio Massa против долларизации, кандидат от оппозиции Javier Milei — за; он когда-то так реформировал Эквадор и думает, что ему удастся провести реформы и в Аргентине.

#Аргентина #Инфляция #Девальвация #Стабилизация #Валюта

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

На этой неделе мое внимание привлекли новости из Аргентины. Это еще одна страна, которая уже много лет не может наладить грамотную экономическую политику: неизменная инфляция, сопутствующие ей девальвации и двойной курс доллара — официальный и черного рынка. Только что вышли данные по инфляции за август: она составила в этом месяце (не в годовом выражении!) 12,4%. Текущий показатель — худший с 1991 года, и при сохранении тенденции страна может вернуться к гиперинфляции конца 1980-х — начала 1990-х. В июле песо был девальвирован на 18%, что, конечно, инфляцию подстегнуло: ценники на товарах были переписаны за ночь. Девальвация была условием предоставления 44-миллиардного пакета помощи от IMF. Но вопрос об инфляции и девальвации — это в каком-то смысле вопрос о курице и яйце, особенно для экономики с высокой долей импорта в потреблении.

В качестве спасительной меры обсуждается долларизация экономики, то есть переход на расчеты в долларах внутри страны. Такое мы наблюдаем после банковского кризиса в Ливане: там доллар имеет официальное хождение, его без проблем примут, разменяют и дадут сдачу с него везде.

Сторонники долларизации в Аргентине логично упирают на то, что а) цены на товары длительного пользования, покупаемые в рассрочку, и так фиксированы в долларах; б) привязка песо к твердой валюте стабилизирует цены. Противники долларизации тоже имеют весомые аргументы: а) путь обратно будет труден, долларизация может стать необратимой; б) цены стабилизируются в долларах, но не в местной валюте; бессмысленно бороться за стабилизацию местной валюты без экономических реформ и сокращения бюджетных расходов, а это не на повестке дня; и наконец, в) физически неоткуда взять доллары в стране для обслуживания оборота с такими резервами Центробанка — минус 10 млрд долл. Последний аргумент парируется сторонниками долларизации так (и это их аргумент в)): под матрасами у граждан хранится валюты на 200 млрд долл. (Еще 250 млрд, по оценкам, вывезено из страны, но вряд ли эту валюту загонишь обратно).

Пока что в качестве меры борьбы с инфляцией Центробанк Аргентины оставил учетную ставку, составляющую сейчас 118% годовых, неизменной, объяснив это тем, что инфляция к концу года должна снизиться сама. Между тем независимые экономисты полагают, что в 2023 году она достигнет 170%. Также они ожидают сокращения ВВП на 3%.

Чтобы понять, по какому экономическому пути пойдет Аргентина на этот раз, нужно дождаться результатов президентских выборов, назначенных на 22 октября этого года. Кандидат от правящей партии,действующий министр экономики Sergio Massa против долларизации, кандидат от оппозиции Javier Milei — за; он когда-то так реформировал Эквадор и думает, что ему удастся провести реформы и в Аргентине.

#Аргентина #Инфляция #Девальвация #Стабилизация #Валюта

{kind=link}

🔥 #МОВЧАНИЕ от 18.09.2023

Свой вчерашний эфир на @livegvozd #Андрей_Мовчан всецело посвятил обзору экономических новостей за прошедшее лето, рассказал про инфляцию в США, рынки энергоносителей и Европу в целом.

Благодарим "Живой Гвоздь" за эфир!

👉 Запись можно посмотреть на нашем YouTube.

#Инфляция #США #Живой_гвоздь

Свой вчерашний эфир на @livegvozd #Андрей_Мовчан всецело посвятил обзору экономических новостей за прошедшее лето, рассказал про инфляцию в США, рынки энергоносителей и Европу в целом.

Благодарим "Живой Гвоздь" за эфир!

👉 Запись можно посмотреть на нашем YouTube.

#Инфляция #США #Живой_гвоздь

YouTube

Инфляция в США. Ситуация с газом. Мовчание. Андрей Мовчан и Евгения Большакова / 18.09.23

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Инфляция в США стабильна, но волатильность рынка облигаций растет. Какие факторы влияют на рынок облигаций, и изменились ли риски?

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

Инфляция замедляется, и инвесторы пересматривают ожидания по монетарной политике основных ЦБ

CFA, советник фонда ARGO и партнер Movchan’s Group #Еуджениу_Кирэу

На этой неделе была опубликована статистика по инфляции в США и Великобритании. В обеих странах замедление инфляции оказалось сильнее ожиданий:

США

• Цены потребительской корзины товаров не изменились в октябре.

• За год инфляция составила 3,2% (что все еще выше цели в 2%, которую озвучивает ФРС США, но прогресс налицо).

• Еще месяцем ранее цены росли темпом 0,4% в месяц, а годовая инфляция составляла 3,7%.

• Цена базовой корзины товаров также растет медленнее — на 0,2% в месяц. А за последний год рост цен составил 4%.

Великобритания

• Индекс потребительских цен также не изменился.

• Годовая инфляция снизилась с 6,3 до 4,7%.

• Цены базовых товаров растут темпом 0,4% в месяц и 5,6% за последний год (это много, но значительно ниже, чем кварталом ранее).

Еврозона

• Инфляция также резко снизилась.

• Оценочно, темп роста цен составил лишь 2,9% по итогам последних 12 месяцев, оканчивающихся в октябре.

Динамика инфляции дает инвесторам надежду на более быстрое смягчение монетарной политики. ФРС США пока удерживает ставку на уровне 5,5%, Банк Англии – на уровне 5,25%, обещая инвесторам сохранять монетарную политику жесткой до явных признаков снижения инфляции.

Жесткость монетарной политики определяется в первую очередь реальными, а не номинальными процентными ставками. Это значит, что снижение инфляции может дать возможность центральным банкам снизить процентные ставки, не изменяя своим обязательствам сохранять политику жесткой.

Ожидания более мягкой монетарной политики центральных банков поддержали рынки ценных бумаг. На этой неделе мы наблюдаем резкий рост цен как долгосрочных облигаций, так и акций. Рост акций и высокодоходных облигаций косвенно указывает на уверенность инвесторов в том, что снижение инфляции не вызвано быстрым охлаждением экономик и зарождающейся рецессией. Другим словом, сценарий мягкой посадки экономики доминирует и отражен в ценах активов.

Совсем скоро мы расскажем про скрытый риск для финансовых рынков. А также о том, что может стать наиболее выгодным активом в этих условиях. Не пропустите.

#США #Великобритания #Инфляция

CFA, советник фонда ARGO и партнер Movchan’s Group #Еуджениу_Кирэу

На этой неделе была опубликована статистика по инфляции в США и Великобритании. В обеих странах замедление инфляции оказалось сильнее ожиданий:

США

• Цены потребительской корзины товаров не изменились в октябре.

• За год инфляция составила 3,2% (что все еще выше цели в 2%, которую озвучивает ФРС США, но прогресс налицо).

• Еще месяцем ранее цены росли темпом 0,4% в месяц, а годовая инфляция составляла 3,7%.

• Цена базовой корзины товаров также растет медленнее — на 0,2% в месяц. А за последний год рост цен составил 4%.

Великобритания

• Индекс потребительских цен также не изменился.

• Годовая инфляция снизилась с 6,3 до 4,7%.

• Цены базовых товаров растут темпом 0,4% в месяц и 5,6% за последний год (это много, но значительно ниже, чем кварталом ранее).

Еврозона

• Инфляция также резко снизилась.

• Оценочно, темп роста цен составил лишь 2,9% по итогам последних 12 месяцев, оканчивающихся в октябре.

Динамика инфляции дает инвесторам надежду на более быстрое смягчение монетарной политики. ФРС США пока удерживает ставку на уровне 5,5%, Банк Англии – на уровне 5,25%, обещая инвесторам сохранять монетарную политику жесткой до явных признаков снижения инфляции.

Жесткость монетарной политики определяется в первую очередь реальными, а не номинальными процентными ставками. Это значит, что снижение инфляции может дать возможность центральным банкам снизить процентные ставки, не изменяя своим обязательствам сохранять политику жесткой.

Ожидания более мягкой монетарной политики центральных банков поддержали рынки ценных бумаг. На этой неделе мы наблюдаем резкий рост цен как долгосрочных облигаций, так и акций. Рост акций и высокодоходных облигаций косвенно указывает на уверенность инвесторов в том, что снижение инфляции не вызвано быстрым охлаждением экономик и зарождающейся рецессией. Другим словом, сценарий мягкой посадки экономики доминирует и отражен в ценах активов.

Совсем скоро мы расскажем про скрытый риск для финансовых рынков. А также о том, что может стать наиболее выгодным активом в этих условиях. Не пропустите.

#США #Великобритания #Инфляция

Movchan's Daily

Инфляция замедляется, и инвесторы пересматривают ожидания по монетарной политике основных ЦБ CFA, советник фонда ARGO и партнер Movchan’s Group #Еуджениу_Кирэу На этой неделе была опубликована статистика по инфляции в США и Великобритании. В обеих странах…

Так что же является скрытым риском для финансовых рынков?

Продолжаем разбирать снижение инфляции в США и Великобритании вместе с CFA, советником фонда ARGO и нашим партнером #Еуджениу_Кирэу

Замедление инфляции может быть вызвано рецессионными факторами, которые еще не отражаются в запаздывающих статистических данных, таких как рост ВВП.

К примеру, индекс опережающих экономических индикаторов снижается 17 месяцев подряд. За последние 70 лет данный индекс снижался дольше лишь в 1973 и 2007 годах — оба раза рынки столкнулись с рецессией и падением цен активов. Индикаторы производственной активности также снижаются на протяжении последних месяцев, а свежие данные по потребительским покупкам в США впервые за долгие месяцы показали их снижение.

• Реальный ВВП в Еврозоне и Великобритании снизился в третьем квартале.

• Индексы потребительской уверенности также снижаются.

• Цены на сырьевые товары не показывают динамику, присущую уверенному экономическому росту, а скорректированный на инфляцию индекс их цен вернулся к уровню 2021 года.

В условиях снижающейся инфляции выбор уровня риска в портфеле становится все более важным. Состояние финансовых рынков указывает на то, что не следует торопиться с покупкой рисковых активов, но в то же время полное избегание рисков и хранение капитала на депозитах или в краткосрочных долговых инструментах может обернуться существенной упущенной выгодой.

Ставка на рисковые активы оправдана лишь в случае, если оптимистичные ожидания по «мягкой» посадке экономики сбудутся. То есть прибыли компаний будут быстро расти, а инфляция вскоре снизится до целевых 2%. Сейчас аналитики ожидают роста прибылей компаний S&P 500 на 10-11% в следующие 2 года, что эквивалентно 7-9% реального роста с учетом ожидаемой инфляции. Несмотря на крайнюю оптимистичность, сценарий «мягкой» посадки экономики уже отражен в ценах акций и высокодоходных облигаций с очень высокой вероятностью.

Если прибыли компаний будут расти медленно вследствие охлаждения экономики и инфляции, наибольшая часть роста цен активов должна быть обеспечена не ростом прибылей, а снижением ставок и стоимости капитала. В таком случае результаты долгосрочных облигаций, возможно, и не обгонят рынок акций, но вряд ли сильно отстанут от них. Наиболее осторожные инвесторы, которые вывели капитал на депозиты или в краткосрочные бумаги, могут столкнуться с тем, что процентная ставка снизится, а более рисковые инструменты уже будут существенно дороже. С учетом глобальной макроэкономической картины, такой сценарий кажется намного более вероятным, чем предыдущий.

Третий, кризисный сценарий, также не следует исключать. Если текущее снижение инфляции является отражением зарождающейся рецессии, и рост ставок уже привел к системным проблемам в экономике, то цены акций и долгосрочных облигаций вероятнее всего разойдутся в разные стороны. А те, кто делал ставку на рисковые активы, могут сильно проиграть более осторожным инвесторам. В таких условиях долгосрочные безрисковые облигации могут стать наиболее выигравшим активом и дать больший капитал для инвестиций в подешевевшие рисковые активы.

#США #Великобритания #Инфляция

Продолжаем разбирать снижение инфляции в США и Великобритании вместе с CFA, советником фонда ARGO и нашим партнером #Еуджениу_Кирэу

Замедление инфляции может быть вызвано рецессионными факторами, которые еще не отражаются в запаздывающих статистических данных, таких как рост ВВП.

К примеру, индекс опережающих экономических индикаторов снижается 17 месяцев подряд. За последние 70 лет данный индекс снижался дольше лишь в 1973 и 2007 годах — оба раза рынки столкнулись с рецессией и падением цен активов. Индикаторы производственной активности также снижаются на протяжении последних месяцев, а свежие данные по потребительским покупкам в США впервые за долгие месяцы показали их снижение.

• Реальный ВВП в Еврозоне и Великобритании снизился в третьем квартале.

• Индексы потребительской уверенности также снижаются.

• Цены на сырьевые товары не показывают динамику, присущую уверенному экономическому росту, а скорректированный на инфляцию индекс их цен вернулся к уровню 2021 года.

В условиях снижающейся инфляции выбор уровня риска в портфеле становится все более важным. Состояние финансовых рынков указывает на то, что не следует торопиться с покупкой рисковых активов, но в то же время полное избегание рисков и хранение капитала на депозитах или в краткосрочных долговых инструментах может обернуться существенной упущенной выгодой.

Ставка на рисковые активы оправдана лишь в случае, если оптимистичные ожидания по «мягкой» посадке экономики сбудутся. То есть прибыли компаний будут быстро расти, а инфляция вскоре снизится до целевых 2%. Сейчас аналитики ожидают роста прибылей компаний S&P 500 на 10-11% в следующие 2 года, что эквивалентно 7-9% реального роста с учетом ожидаемой инфляции. Несмотря на крайнюю оптимистичность, сценарий «мягкой» посадки экономики уже отражен в ценах акций и высокодоходных облигаций с очень высокой вероятностью.

Если прибыли компаний будут расти медленно вследствие охлаждения экономики и инфляции, наибольшая часть роста цен активов должна быть обеспечена не ростом прибылей, а снижением ставок и стоимости капитала. В таком случае результаты долгосрочных облигаций, возможно, и не обгонят рынок акций, но вряд ли сильно отстанут от них. Наиболее осторожные инвесторы, которые вывели капитал на депозиты или в краткосрочные бумаги, могут столкнуться с тем, что процентная ставка снизится, а более рисковые инструменты уже будут существенно дороже. С учетом глобальной макроэкономической картины, такой сценарий кажется намного более вероятным, чем предыдущий.

Третий, кризисный сценарий, также не следует исключать. Если текущее снижение инфляции является отражением зарождающейся рецессии, и рост ставок уже привел к системным проблемам в экономике, то цены акций и долгосрочных облигаций вероятнее всего разойдутся в разные стороны. А те, кто делал ставку на рисковые активы, могут сильно проиграть более осторожным инвесторам. В таких условиях долгосрочные безрисковые облигации могут стать наиболее выигравшим активом и дать больший капитал для инвестиций в подешевевшие рисковые активы.

#США #Великобритания #Инфляция