#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Европейцы сталкиваются с новой экономической реальностью

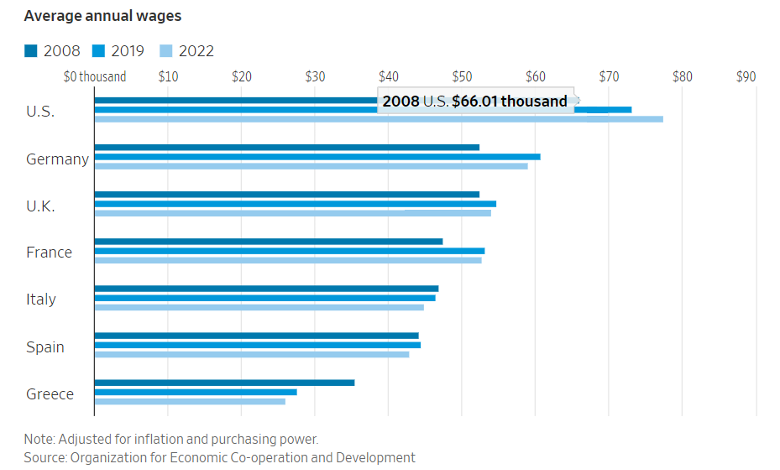

Занималась на днях анализом динамики ВВП на душу населения европейских стран и заметила, что у части из них дела идут из рук вон плохо. Успешными можно назвать скандинавские государства, Швейцарию с Германией, Мальту и Восточную Европу — там ВВП на душу населения устойчиво растет. А в Великобритании, Франции, Италии, Испании, Португалии и особенно Греции он в среднем падает. Во всех этих странах он ниже пикового уровня 2008 года, а в Греции так и вовсе сократился с 32 тыс. долл. на душу в 2008 году до 20 тыс. в 2022-м, а на нижнем пике вообще составлял около 17,7 тыс. долл. И вдруг вижу в Wall Street Journal статью, созвучную моим мыслям. Поэтому решила коротко пересказать.

Европейцы стоят перед лицом новой реальности — они становятся беднее. Жизнь на континенте, которой завидовали из-за art de vivre (искусство жить) быстро теряет блеск, потому что покупательная способность европейцев сокращается.

Здесь бы я прокомментировала от себя. Когда-то давно один российский экономист, который долго жил и работал в США, заметил, что Европа живет в полтора раза хуже США, но и работает в полтора раза меньше. Для Франции и Британии это теперь не так: они живут почти в два раза хуже, чем США, а работают, конечно, не в два раза меньше. Таким образом, американская бизнес-модель доказала свое превосходство перед европейской. Но продолжим с пересказом...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

Европейцы сталкиваются с новой экономической реальностью

Занималась на днях анализом динамики ВВП на душу населения европейских стран и заметила, что у части из них дела идут из рук вон плохо. Успешными можно назвать скандинавские государства, Швейцарию с Германией, Мальту и Восточную Европу — там ВВП на душу населения устойчиво растет. А в Великобритании, Франции, Италии, Испании, Португалии и особенно Греции он в среднем падает. Во всех этих странах он ниже пикового уровня 2008 года, а в Греции так и вовсе сократился с 32 тыс. долл. на душу в 2008 году до 20 тыс. в 2022-м, а на нижнем пике вообще составлял около 17,7 тыс. долл. И вдруг вижу в Wall Street Journal статью, созвучную моим мыслям. Поэтому решила коротко пересказать.

Европейцы стоят перед лицом новой реальности — они становятся беднее. Жизнь на континенте, которой завидовали из-за art de vivre (искусство жить) быстро теряет блеск, потому что покупательная способность европейцев сокращается.

Здесь бы я прокомментировала от себя. Когда-то давно один российский экономист, который долго жил и работал в США, заметил, что Европа живет в полтора раза хуже США, но и работает в полтора раза меньше. Для Франции и Британии это теперь не так: они живут почти в два раза хуже, чем США, а работают, конечно, не в два раза меньше. Таким образом, американская бизнес-модель доказала свое превосходство перед европейской. Но продолжим с пересказом...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

{kind=link}

Что такое Garden Variety Correction?

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Этот материал CNBC, на основе которого я пишу сегодняшний пост, привлек меня незнакомым мне термином. Garden variety correction — коррекция садового типа. Раньше его не встречала, хотя гугленье выдает употребление по крайней мере с 2010 года.

Итак, что такое garden variety correction? В английском различаю термины pullback (я бы перевела как «снижение»), correction (коррекция) и bear market (медвежий рынок). Pullback — это любое снижение цены с пиковой. Коррекция — снижение на 10% и более. Медвежий рынок — это когда рынок падает минимум на 20%. Садовая коррекция — это нечто среднее между снижением и коррекцией. Не очень значительная коррекция, не являющаяся, по мнению аналитика, использующего этот термин, прелюдией к медвежьему рынку. Почему мягкая коррекция называется садовой, выяснить не удалось.

S&P 500 снижался 9 дней из 11 последних торговых, но совокупно за этот период упал только на 3,2% с 52-недельного пика, достигнутого 31 июля. Для сравнения: в феврале-марте этого года он падал на 8%. Рынок по-прежнему верит в «мягкое приземление» экономики, в то, что рост числа рабочих мест немного замедлится, инфляция упадет до целевого уровня ФРС в 2%, а рост процентных ставок закончился.

Однако процентные ставки до недавнего времени росли, потому что экономическая статистика была благоприятной, а она таковой и остается. И оптимистичные данные по розничным продажам за июль позволяют предположить, что ФРС может дольше сохранять процентную ставку высокой или даже повысить ее еще.

Доходность казначейских обязательств остается высокой. Десятилетние приносят 4,2%, что является пиковым уровнем с 2007 года. Такая высокая доходность казначейских обязательств — фактор, влияющий на цену акций в сторону понижения.

Особенно чувствительны к ставкам акции технологических компаний. И логично, что NASDAQ упал больше, чем S&P 500 — более чем на 5%. Цены падают, но объемы торгов остаются низкими, это говорит о том, что массовой распродажи бумаг нет. Оттока денег из ETF тоже не наблюдается. Оценка рынка пока высока: P/E S&P 500 составляет 19,2.

Источник: CNBC.com

#Инвестиции

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Этот материал CNBC, на основе которого я пишу сегодняшний пост, привлек меня незнакомым мне термином. Garden variety correction — коррекция садового типа. Раньше его не встречала, хотя гугленье выдает употребление по крайней мере с 2010 года.

Итак, что такое garden variety correction? В английском различаю термины pullback (я бы перевела как «снижение»), correction (коррекция) и bear market (медвежий рынок). Pullback — это любое снижение цены с пиковой. Коррекция — снижение на 10% и более. Медвежий рынок — это когда рынок падает минимум на 20%. Садовая коррекция — это нечто среднее между снижением и коррекцией. Не очень значительная коррекция, не являющаяся, по мнению аналитика, использующего этот термин, прелюдией к медвежьему рынку. Почему мягкая коррекция называется садовой, выяснить не удалось.

S&P 500 снижался 9 дней из 11 последних торговых, но совокупно за этот период упал только на 3,2% с 52-недельного пика, достигнутого 31 июля. Для сравнения: в феврале-марте этого года он падал на 8%. Рынок по-прежнему верит в «мягкое приземление» экономики, в то, что рост числа рабочих мест немного замедлится, инфляция упадет до целевого уровня ФРС в 2%, а рост процентных ставок закончился.

Однако процентные ставки до недавнего времени росли, потому что экономическая статистика была благоприятной, а она таковой и остается. И оптимистичные данные по розничным продажам за июль позволяют предположить, что ФРС может дольше сохранять процентную ставку высокой или даже повысить ее еще.

Доходность казначейских обязательств остается высокой. Десятилетние приносят 4,2%, что является пиковым уровнем с 2007 года. Такая высокая доходность казначейских обязательств — фактор, влияющий на цену акций в сторону понижения.

Особенно чувствительны к ставкам акции технологических компаний. И логично, что NASDAQ упал больше, чем S&P 500 — более чем на 5%. Цены падают, но объемы торгов остаются низкими, это говорит о том, что массовой распродажи бумаг нет. Оттока денег из ETF тоже не наблюдается. Оценка рынка пока высока: P/E S&P 500 составляет 19,2.

Источник: CNBC.com

#Инвестиции

{kind=link}

Его в дверь, а он в окно: как Китай обходит трудности прямого инвестирования в западные технологические компании

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Financial Times опубликовала статью разоблачительного характера, в которой рассказывает, как Китай покупал доли в европейских и американских компаниях с помощью «прокладки» в виде банка GoldmanSachs.

Деньги шли через «партнерский фонд» China-US Industrial Cooperation Partnership Fund, созданный совместно с китайским суверенным фондом China Investment Corporation (CIC). Среди сделок фонда инвестиции в компанию, которая отслеживает глобальные цепочки поставок; в консультационную фирму, дающую советы по облачному хранению данных; в компанию, специализирующуюся на тестировании лекарств; в производителя охлаждающих систем, используемых в искусственном интеллекте, дронах и аккумуляторах электромобилей. Озабоченность вызывает тот факт, что одна из компаний, называющаяся Nettitude, оказывает услуги по кибербезопасности, в том числе британскому правительству и оборонным ведомствам по всему миру.

И это несмотря на то, что фонд управляется американским менеджером, его доля в капитале Nettitude невелика, CIC в операционное управление компанией никак не вмешивался. Всего Goldman Sachs осуществил инвестиции в семь компаний на общую сумму в 2,5 млрд долл. Банк объявлял публично о своем инвестировании в данные компании, но не раскрывал, что сделки частично финансировались китайским фондом. China-US Industrial Cooperation Partnership Fund, через который китайцы смогли инвестировать в западные компании не напрямую, был создан в 2017 году после того, как западные правительства ужесточили проверку прямых иностранных инвестиций, особенно из Китая. Созданию фонда предшествовал визит Дональда Трампа в Китай в 2017-м. Фонд подавался как инструмент, который будет способствовать уменьшению платежного дисбаланса между США и Китаем. Как выяснила Financial Times, данный фонд — только вершина айсберга. Китайское правительство создало несколько таких фондов совместно с разными западными финансовыми институтами.

Источник: https://www.ft.com/content/792fae47-8e2f-4363-99e9-176b33ccc09a

#Китай #Инвестиции #Инвестиционные_фонды #Goldman_Sachs

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Financial Times опубликовала статью разоблачительного характера, в которой рассказывает, как Китай покупал доли в европейских и американских компаниях с помощью «прокладки» в виде банка GoldmanSachs.

Деньги шли через «партнерский фонд» China-US Industrial Cooperation Partnership Fund, созданный совместно с китайским суверенным фондом China Investment Corporation (CIC). Среди сделок фонда инвестиции в компанию, которая отслеживает глобальные цепочки поставок; в консультационную фирму, дающую советы по облачному хранению данных; в компанию, специализирующуюся на тестировании лекарств; в производителя охлаждающих систем, используемых в искусственном интеллекте, дронах и аккумуляторах электромобилей. Озабоченность вызывает тот факт, что одна из компаний, называющаяся Nettitude, оказывает услуги по кибербезопасности, в том числе британскому правительству и оборонным ведомствам по всему миру.

И это несмотря на то, что фонд управляется американским менеджером, его доля в капитале Nettitude невелика, CIC в операционное управление компанией никак не вмешивался. Всего Goldman Sachs осуществил инвестиции в семь компаний на общую сумму в 2,5 млрд долл. Банк объявлял публично о своем инвестировании в данные компании, но не раскрывал, что сделки частично финансировались китайским фондом. China-US Industrial Cooperation Partnership Fund, через который китайцы смогли инвестировать в западные компании не напрямую, был создан в 2017 году после того, как западные правительства ужесточили проверку прямых иностранных инвестиций, особенно из Китая. Созданию фонда предшествовал визит Дональда Трампа в Китай в 2017-м. Фонд подавался как инструмент, который будет способствовать уменьшению платежного дисбаланса между США и Китаем. Как выяснила Financial Times, данный фонд — только вершина айсберга. Китайское правительство создало несколько таких фондов совместно с разными западными финансовыми институтами.

Источник: https://www.ft.com/content/792fae47-8e2f-4363-99e9-176b33ccc09a

#Китай #Инвестиции #Инвестиционные_фонды #Goldman_Sachs

{kind=link}

Италия собирается пойти навстречу неплатежеспособным заемщикам — благими намерениями вымощена дорога в ад

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Итальянское правительство предложило наделить неплатежеспособных заемщиков правом выкупать свои долги у коллекторов по фиксированным ставкам. Предложение распространяется на компании и домохозяйства, долг которых не превышает 25 млн евро. Эти долги должны были классифицироваться банками как списанные в период между 2015 и 2021 годами, а также продаваться коллекторам напрямую или через секьюритизацию до конца 2022 года. Законодательная инициатива предполагает, что заемщик может выкупать свой долг у коллектора с наценкой в 20% от его приобретения, если процедура взыскания еще не началась, и в 40% — когда началась. Если долг будет выкуплен, он будет считаться полностью погашенным, а должник перестанет считаться должником и его кредитная история будет восстановлена. Если эта мера будет введена, то, как понятно из дат, она будет действовать задним числом.

Чем это плохо? Во-первых, введение такой меры постфактум означает, что коллекторы, которые выкупали долги, не могли заложиться на ситуацию, когда часть долгов будет выкуплена всего с 20%-ной наценкой.

Во-вторых, серьезную сложность создает тот факт, что проблемные долги обычно выкупаются пулами и в пуле могут быть как относительно хорошие, так и совсем безнадежные долги. Я осмелюсь предположить, что возникший эффект можно назвать рынком лимонов. Сумма покупки каждого отдельного долга из-за секьюритизации или покупки пулов не известна. Поэтому она будет рассчитываться одинаково для всех — с учетом номинальной суммы долга и без учета вероятности его взыскания или ожидаемой возвратности. Иными словами, относительно хороший долг может стоить дешево, а безнадежно плохой — дорого. Это означает, что те, с кого можно получить больше, поспешат выкупить свои долги с небольшой наценкой к суммам, уплаченным коллекторам, а те, с кого взять нечего, ничего выкупать не будут. В итоге коллекторы получат меньше, чем они планировали, и могут понести убытки.

В-третьих, введение в законодательство задним числом такого серьезного изменения существенно увеличит риски работы на итальянском рынке. Его могут покинуть иностранные коллекторы. Продать долги коллекторам станет труднее, а цены на них, скорее всего, упадут. Между тем эффективная работа коллекторского рынка важна для сохранения качества балансов банков. ЕЦБ обязывает банки избавляться от плохих долгов. Именно благодаря этой мере итальянские банки являются сейчас платежеспособными, считают местные аналитики.

Получается, что от введения данной меры выиграют заемщики, но пострадают банки и коллекторы, то есть финансовый сектор. Свои новые убытки банки, разумеется, переложат на всех клиентов, включая тех, кто добросовестно обслуживает свои долги. Итак, это опять перераспределительная мера с социалистическим душком.

#Банки #Коллекторы #Италия #Плохие_долги

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Итальянское правительство предложило наделить неплатежеспособных заемщиков правом выкупать свои долги у коллекторов по фиксированным ставкам. Предложение распространяется на компании и домохозяйства, долг которых не превышает 25 млн евро. Эти долги должны были классифицироваться банками как списанные в период между 2015 и 2021 годами, а также продаваться коллекторам напрямую или через секьюритизацию до конца 2022 года. Законодательная инициатива предполагает, что заемщик может выкупать свой долг у коллектора с наценкой в 20% от его приобретения, если процедура взыскания еще не началась, и в 40% — когда началась. Если долг будет выкуплен, он будет считаться полностью погашенным, а должник перестанет считаться должником и его кредитная история будет восстановлена. Если эта мера будет введена, то, как понятно из дат, она будет действовать задним числом.

Чем это плохо? Во-первых, введение такой меры постфактум означает, что коллекторы, которые выкупали долги, не могли заложиться на ситуацию, когда часть долгов будет выкуплена всего с 20%-ной наценкой.

Во-вторых, серьезную сложность создает тот факт, что проблемные долги обычно выкупаются пулами и в пуле могут быть как относительно хорошие, так и совсем безнадежные долги. Я осмелюсь предположить, что возникший эффект можно назвать рынком лимонов. Сумма покупки каждого отдельного долга из-за секьюритизации или покупки пулов не известна. Поэтому она будет рассчитываться одинаково для всех — с учетом номинальной суммы долга и без учета вероятности его взыскания или ожидаемой возвратности. Иными словами, относительно хороший долг может стоить дешево, а безнадежно плохой — дорого. Это означает, что те, с кого можно получить больше, поспешат выкупить свои долги с небольшой наценкой к суммам, уплаченным коллекторам, а те, с кого взять нечего, ничего выкупать не будут. В итоге коллекторы получат меньше, чем они планировали, и могут понести убытки.

В-третьих, введение в законодательство задним числом такого серьезного изменения существенно увеличит риски работы на итальянском рынке. Его могут покинуть иностранные коллекторы. Продать долги коллекторам станет труднее, а цены на них, скорее всего, упадут. Между тем эффективная работа коллекторского рынка важна для сохранения качества балансов банков. ЕЦБ обязывает банки избавляться от плохих долгов. Именно благодаря этой мере итальянские банки являются сейчас платежеспособными, считают местные аналитики.

Получается, что от введения данной меры выиграют заемщики, но пострадают банки и коллекторы, то есть финансовый сектор. Свои новые убытки банки, разумеется, переложат на всех клиентов, включая тех, кто добросовестно обслуживает свои долги. Итак, это опять перераспределительная мера с социалистическим душком.

#Банки #Коллекторы #Италия #Плохие_долги

{kind=link}

Инфляция в Аргентине: опять двадцать пять

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

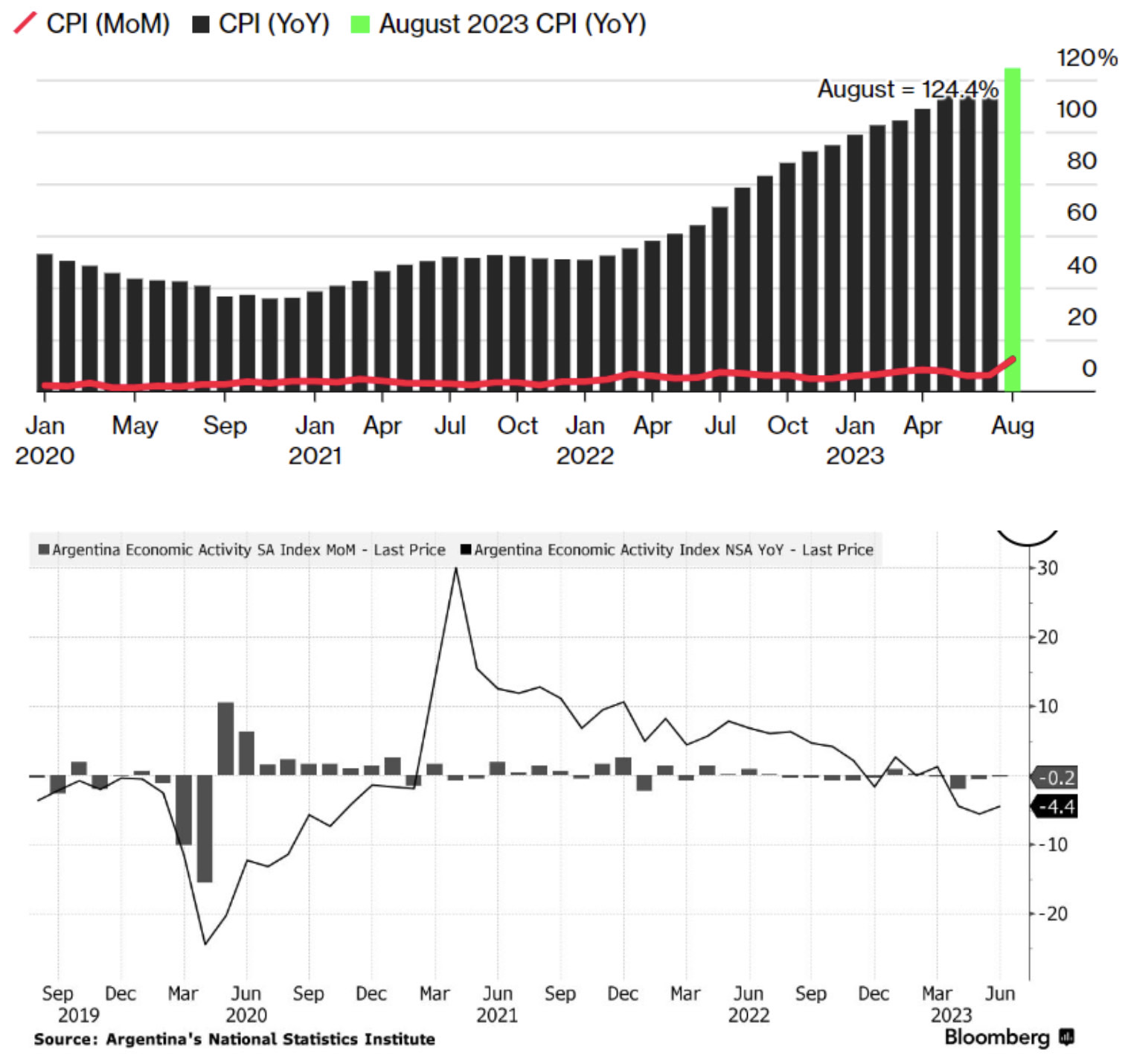

На этой неделе мое внимание привлекли новости из Аргентины. Это еще одна страна, которая уже много лет не может наладить грамотную экономическую политику: неизменная инфляция, сопутствующие ей девальвации и двойной курс доллара — официальный и черного рынка. Только что вышли данные по инфляции за август: она составила в этом месяце (не в годовом выражении!) 12,4%. Текущий показатель — худший с 1991 года, и при сохранении тенденции страна может вернуться к гиперинфляции конца 1980-х — начала 1990-х. В июле песо был девальвирован на 18%, что, конечно, инфляцию подстегнуло: ценники на товарах были переписаны за ночь. Девальвация была условием предоставления 44-миллиардного пакета помощи от IMF. Но вопрос об инфляции и девальвации — это в каком-то смысле вопрос о курице и яйце, особенно для экономики с высокой долей импорта в потреблении.

В качестве спасительной меры обсуждается долларизация экономики, то есть переход на расчеты в долларах внутри страны. Такое мы наблюдаем после банковского кризиса в Ливане: там доллар имеет официальное хождение, его без проблем примут, разменяют и дадут сдачу с него везде.

Сторонники долларизации в Аргентине логично упирают на то, что а) цены на товары длительного пользования, покупаемые в рассрочку, и так фиксированы в долларах; б) привязка песо к твердой валюте стабилизирует цены. Противники долларизации тоже имеют весомые аргументы: а) путь обратно будет труден, долларизация может стать необратимой; б) цены стабилизируются в долларах, но не в местной валюте; бессмысленно бороться за стабилизацию местной валюты без экономических реформ и сокращения бюджетных расходов, а это не на повестке дня; и наконец, в) физически неоткуда взять доллары в стране для обслуживания оборота с такими резервами Центробанка — минус 10 млрд долл. Последний аргумент парируется сторонниками долларизации так (и это их аргумент в)): под матрасами у граждан хранится валюты на 200 млрд долл. (Еще 250 млрд, по оценкам, вывезено из страны, но вряд ли эту валюту загонишь обратно).

Пока что в качестве меры борьбы с инфляцией Центробанк Аргентины оставил учетную ставку, составляющую сейчас 118% годовых, неизменной, объяснив это тем, что инфляция к концу года должна снизиться сама. Между тем независимые экономисты полагают, что в 2023 году она достигнет 170%. Также они ожидают сокращения ВВП на 3%.

Чтобы понять, по какому экономическому пути пойдет Аргентина на этот раз, нужно дождаться результатов президентских выборов, назначенных на 22 октября этого года. Кандидат от правящей партии,действующий министр экономики Sergio Massa против долларизации, кандидат от оппозиции Javier Milei — за; он когда-то так реформировал Эквадор и думает, что ему удастся провести реформы и в Аргентине.

#Аргентина #Инфляция #Девальвация #Стабилизация #Валюта

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

На этой неделе мое внимание привлекли новости из Аргентины. Это еще одна страна, которая уже много лет не может наладить грамотную экономическую политику: неизменная инфляция, сопутствующие ей девальвации и двойной курс доллара — официальный и черного рынка. Только что вышли данные по инфляции за август: она составила в этом месяце (не в годовом выражении!) 12,4%. Текущий показатель — худший с 1991 года, и при сохранении тенденции страна может вернуться к гиперинфляции конца 1980-х — начала 1990-х. В июле песо был девальвирован на 18%, что, конечно, инфляцию подстегнуло: ценники на товарах были переписаны за ночь. Девальвация была условием предоставления 44-миллиардного пакета помощи от IMF. Но вопрос об инфляции и девальвации — это в каком-то смысле вопрос о курице и яйце, особенно для экономики с высокой долей импорта в потреблении.

В качестве спасительной меры обсуждается долларизация экономики, то есть переход на расчеты в долларах внутри страны. Такое мы наблюдаем после банковского кризиса в Ливане: там доллар имеет официальное хождение, его без проблем примут, разменяют и дадут сдачу с него везде.

Сторонники долларизации в Аргентине логично упирают на то, что а) цены на товары длительного пользования, покупаемые в рассрочку, и так фиксированы в долларах; б) привязка песо к твердой валюте стабилизирует цены. Противники долларизации тоже имеют весомые аргументы: а) путь обратно будет труден, долларизация может стать необратимой; б) цены стабилизируются в долларах, но не в местной валюте; бессмысленно бороться за стабилизацию местной валюты без экономических реформ и сокращения бюджетных расходов, а это не на повестке дня; и наконец, в) физически неоткуда взять доллары в стране для обслуживания оборота с такими резервами Центробанка — минус 10 млрд долл. Последний аргумент парируется сторонниками долларизации так (и это их аргумент в)): под матрасами у граждан хранится валюты на 200 млрд долл. (Еще 250 млрд, по оценкам, вывезено из страны, но вряд ли эту валюту загонишь обратно).

Пока что в качестве меры борьбы с инфляцией Центробанк Аргентины оставил учетную ставку, составляющую сейчас 118% годовых, неизменной, объяснив это тем, что инфляция к концу года должна снизиться сама. Между тем независимые экономисты полагают, что в 2023 году она достигнет 170%. Также они ожидают сокращения ВВП на 3%.

Чтобы понять, по какому экономическому пути пойдет Аргентина на этот раз, нужно дождаться результатов президентских выборов, назначенных на 22 октября этого года. Кандидат от правящей партии,действующий министр экономики Sergio Massa против долларизации, кандидат от оппозиции Javier Milei — за; он когда-то так реформировал Эквадор и думает, что ему удастся провести реформы и в Аргентине.

#Аргентина #Инфляция #Девальвация #Стабилизация #Валюта

{kind=link}

Продолжаем рассказывать о наших продуктах

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Старший партнер #Елена_Чиркова обсудили, как изменилась стратегия фонда #GEIST с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Старший партнер #Елена_Чиркова обсудили, как изменилась стратегия фонда #GEIST с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

{kind=link}

Названия фондов

#Елена_Чиркова, Старший партнер Movchan’s Group, фонд GEIST

Комиссия по ценным бумагам США (SEC) выдвинула предложение ужесточить правила, регулирующие наименования фондов — как хедж-, так и ETF-фондов.

Эти правила были установлены 20 лет назад и с тех пор не менялись. SEС утверждает, что многие фонды не делают того, что обещают инвесторам своими названиями, которые выбираются исходя из маркетинговых соображений. Таковыми, например, можносчитать The Cannabis ETF, The Electric Vehicle Mutual Fund, The Carbon Neutral Fund. Популярными направлениями являются изменения климата, блокчейн и искусственный интеллект (AI).

Согласно предлагаемым правилам, если в названии фонд указывает на определенный тип инвестиций, то он должен будет вложить в этот тип не менее 80% активов. И тогда уже не получится фонд, который называет себя ΕV fund (ΕV – electric vehicals, электромобили), наполнить бумагами Microsoft и Nvidia.

Разумеется, отрасль хедж-фондов выступает против этого предложения, ведь если оно пройдет некоторым фондам придется переименовываться. Ожидается, что предложение пройдет: против него выступают два члена комиссии по ценным бумагам, за — трое. За — республиканцы, против демократы.

От Movchan’s Group добавим, что мы сами столкнулись с проблемой выбора EFT по названиям и описанию. Мы прорабатывали фонды с фокусом на AI и обнаружили, что доля компаний, которые занимаются только им, в их активах невелика. Это либо крупные компании с небольшой долей AI в разработках, либо компании, вообще с ним не связанные. Это существенно затрудняет отбор тематических фондов.

#Фонды #Хедж #ETF #Инвестиции

#Елена_Чиркова, Старший партнер Movchan’s Group, фонд GEIST

Комиссия по ценным бумагам США (SEC) выдвинула предложение ужесточить правила, регулирующие наименования фондов — как хедж-, так и ETF-фондов.

Эти правила были установлены 20 лет назад и с тех пор не менялись. SEС утверждает, что многие фонды не делают того, что обещают инвесторам своими названиями, которые выбираются исходя из маркетинговых соображений. Таковыми, например, можносчитать The Cannabis ETF, The Electric Vehicle Mutual Fund, The Carbon Neutral Fund. Популярными направлениями являются изменения климата, блокчейн и искусственный интеллект (AI).

Согласно предлагаемым правилам, если в названии фонд указывает на определенный тип инвестиций, то он должен будет вложить в этот тип не менее 80% активов. И тогда уже не получится фонд, который называет себя ΕV fund (ΕV – electric vehicals, электромобили), наполнить бумагами Microsoft и Nvidia.

Разумеется, отрасль хедж-фондов выступает против этого предложения, ведь если оно пройдет некоторым фондам придется переименовываться. Ожидается, что предложение пройдет: против него выступают два члена комиссии по ценным бумагам, за — трое. За — республиканцы, против демократы.

От Movchan’s Group добавим, что мы сами столкнулись с проблемой выбора EFT по названиям и описанию. Мы прорабатывали фонды с фокусом на AI и обнаружили, что доля компаний, которые занимаются только им, в их активах невелика. Это либо крупные компании с небольшой долей AI в разработках, либо компании, вообще с ним не связанные. Это существенно затрудняет отбор тематических фондов.

#Фонды #Хедж #ETF #Инвестиции