С чем могут столкнуться инвесторы вследствие недавнего ужесточения санкций со стороны Евросоюза

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

23 июня Евросоюз ужесточил санкции против Российской Федерации, внеся ряд изменений в акт 833/2014 от 31 июля 2014 г.

В частности, усиливаются ограничения на предоставление европейскими финансовыми институтами услуг, связанных с инвестициями в ценные бумаги, гражданам или резидентам Российской Федерации:

in Article 5f, paragraph 1 is replaced by the following:

‘1. It shall be prohibited to sell transferable securities denominated in any official currency of a Member State issued after 12 April 2022, or denominated in any other currency issued after 6 August 2023, or units in collective investment undertakings providing exposure to such securities, to any Russian national or natural person residing in Russia or any legal person, entity or body established in Russia.’

Данные изменения запрещают продажу обращаемых ценных бумаг, номинированных в валютах стран Евросоюза, выпущенных после 12.04.2022 г., или ценных бумаг, номинированных в любой валюте, выпущенных после 06.08.2023 г., или долей/паев в структурах коллективных инвестиций, имеющих экспозицию на такие ценные бумаги, гражданам Российской Федерации или гражданам других стран, являющимся резидентами Российской Федерации, а также юридическим лицам, организациям или органам, зарегистрированным в России.

Чем это грозит?

Исходя из прошлого опыта, мы знаем, что разные финансовые институты могут по-разному трактовать и имплементировать санкционные ограничения. К сожалению, зачастую компании предпочитают расширительно применять подобные ограничения в своих процедурах комплаенс. Данные ограничения не должны затрагивать граждан России, имеющих резидентство в любой из стран Евросоюза. Однако все остальные российские инвесторы могут столкнуться с отказом брокерских компаний и банков, имеющих представительство в какой-либо из стран Евросоюза, проводить транзакции, так или иначе связанные с инвестициями в ценные бумаги, которые могут обращаться на территории Евросоюза, а также в фонды коллективных инвестиций, которые предполагают вложения в такого рода активы.

Сложности могут возникнуть не только при взаимодействии с банками или брокерами, но и с другими провайдерами услуг на финансовых рынках. К примеру, если у неевропейского фонда администратор находится в Европе, инвестору с российским паспортом, не имеющему вида на жительство в Евросоюзе, может быть отказано в подписке на акции фонда. Помимо этого, ужесточение санкций посылает недвусмысленный сигнал: завтра могут добавиться новые ограничения. Поэтому следует ожидать «авансового» пересмотра политики от европейских участников финансового рынка, благо именно финансовые компании в Европе обладают эксклюзивным правом отказывать в обслуживании клиентам по своему усмотрению. В связи с этим мы рекомендовали бы всем инвесторам, которые имеют ту или иную аффилиацию с Россией (гражданство, доход из России, бизнес в РФ и пр.) при прочих равных простраивать свои инвестиционные схемы с учетом возможных будущих и расширительно трактуемых существующих ограничений. Пользуясь случаем, напоминаем, что Movchan’s Group не имеет аффилиаций с Россией и не подпадает под текущие санкционные ограничения ни в какой их части.

Мы будем внимательно следить за практикой исполнения данного пакета санкций со стороны европейских институтов и постараемся своевременно делиться этой информацией с нашими читателями.

#Санкции #Инвестиции #Евросоюз

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

23 июня Евросоюз ужесточил санкции против Российской Федерации, внеся ряд изменений в акт 833/2014 от 31 июля 2014 г.

В частности, усиливаются ограничения на предоставление европейскими финансовыми институтами услуг, связанных с инвестициями в ценные бумаги, гражданам или резидентам Российской Федерации:

in Article 5f, paragraph 1 is replaced by the following:

‘1. It shall be prohibited to sell transferable securities denominated in any official currency of a Member State issued after 12 April 2022, or denominated in any other currency issued after 6 August 2023, or units in collective investment undertakings providing exposure to such securities, to any Russian national or natural person residing in Russia or any legal person, entity or body established in Russia.’

Данные изменения запрещают продажу обращаемых ценных бумаг, номинированных в валютах стран Евросоюза, выпущенных после 12.04.2022 г., или ценных бумаг, номинированных в любой валюте, выпущенных после 06.08.2023 г., или долей/паев в структурах коллективных инвестиций, имеющих экспозицию на такие ценные бумаги, гражданам Российской Федерации или гражданам других стран, являющимся резидентами Российской Федерации, а также юридическим лицам, организациям или органам, зарегистрированным в России.

Чем это грозит?

Исходя из прошлого опыта, мы знаем, что разные финансовые институты могут по-разному трактовать и имплементировать санкционные ограничения. К сожалению, зачастую компании предпочитают расширительно применять подобные ограничения в своих процедурах комплаенс. Данные ограничения не должны затрагивать граждан России, имеющих резидентство в любой из стран Евросоюза. Однако все остальные российские инвесторы могут столкнуться с отказом брокерских компаний и банков, имеющих представительство в какой-либо из стран Евросоюза, проводить транзакции, так или иначе связанные с инвестициями в ценные бумаги, которые могут обращаться на территории Евросоюза, а также в фонды коллективных инвестиций, которые предполагают вложения в такого рода активы.

Сложности могут возникнуть не только при взаимодействии с банками или брокерами, но и с другими провайдерами услуг на финансовых рынках. К примеру, если у неевропейского фонда администратор находится в Европе, инвестору с российским паспортом, не имеющему вида на жительство в Евросоюзе, может быть отказано в подписке на акции фонда. Помимо этого, ужесточение санкций посылает недвусмысленный сигнал: завтра могут добавиться новые ограничения. Поэтому следует ожидать «авансового» пересмотра политики от европейских участников финансового рынка, благо именно финансовые компании в Европе обладают эксклюзивным правом отказывать в обслуживании клиентам по своему усмотрению. В связи с этим мы рекомендовали бы всем инвесторам, которые имеют ту или иную аффилиацию с Россией (гражданство, доход из России, бизнес в РФ и пр.) при прочих равных простраивать свои инвестиционные схемы с учетом возможных будущих и расширительно трактуемых существующих ограничений. Пользуясь случаем, напоминаем, что Movchan’s Group не имеет аффилиаций с Россией и не подпадает под текущие санкционные ограничения ни в какой их части.

Мы будем внимательно следить за практикой исполнения данного пакета санкций со стороны европейских институтов и постараемся своевременно делиться этой информацией с нашими читателями.

#Санкции #Инвестиции #Евросоюз

{kind=link}

👍23❤7🤯5👎3

В Йоханнесбурге открывается саммит БРИКС. Что будут обсуждать лидеры Китая, Индии, Бразилии и ЮАР?

«Заинтересованные во вступлении [в БРИКС] страны рассчитывают на длинные и дешевые кредиты, а также другие приоритеты в экономических отношениях. Если [условно] есть возможность получить атомную станцию по сниженной цене в кредит на 50 лет, при этом еще получать сырье со скидками, то почему бы и нет — особенно если в ответ от тебя требуются только невнятные вербальные проявления „дружбы“?», — говорит в комментарии «Медузе» эксперт в области экономики и финансов, партнер-учредитель группы компаний по управлению частным капиталом на финансовых рынках Movchanʼs Group #Андрей_Мовчан.

👉 Полная версия интервью тут

#БРИКС #Саммит

«Заинтересованные во вступлении [в БРИКС] страны рассчитывают на длинные и дешевые кредиты, а также другие приоритеты в экономических отношениях. Если [условно] есть возможность получить атомную станцию по сниженной цене в кредит на 50 лет, при этом еще получать сырье со скидками, то почему бы и нет — особенно если в ответ от тебя требуются только невнятные вербальные проявления „дружбы“?», — говорит в комментарии «Медузе» эксперт в области экономики и финансов, партнер-учредитель группы компаний по управлению частным капиталом на финансовых рынках Movchanʼs Group #Андрей_Мовчан.

👉 Полная версия интервью тут

#БРИКС #Саммит

{kind=link}

👍38❤6👎5👏1

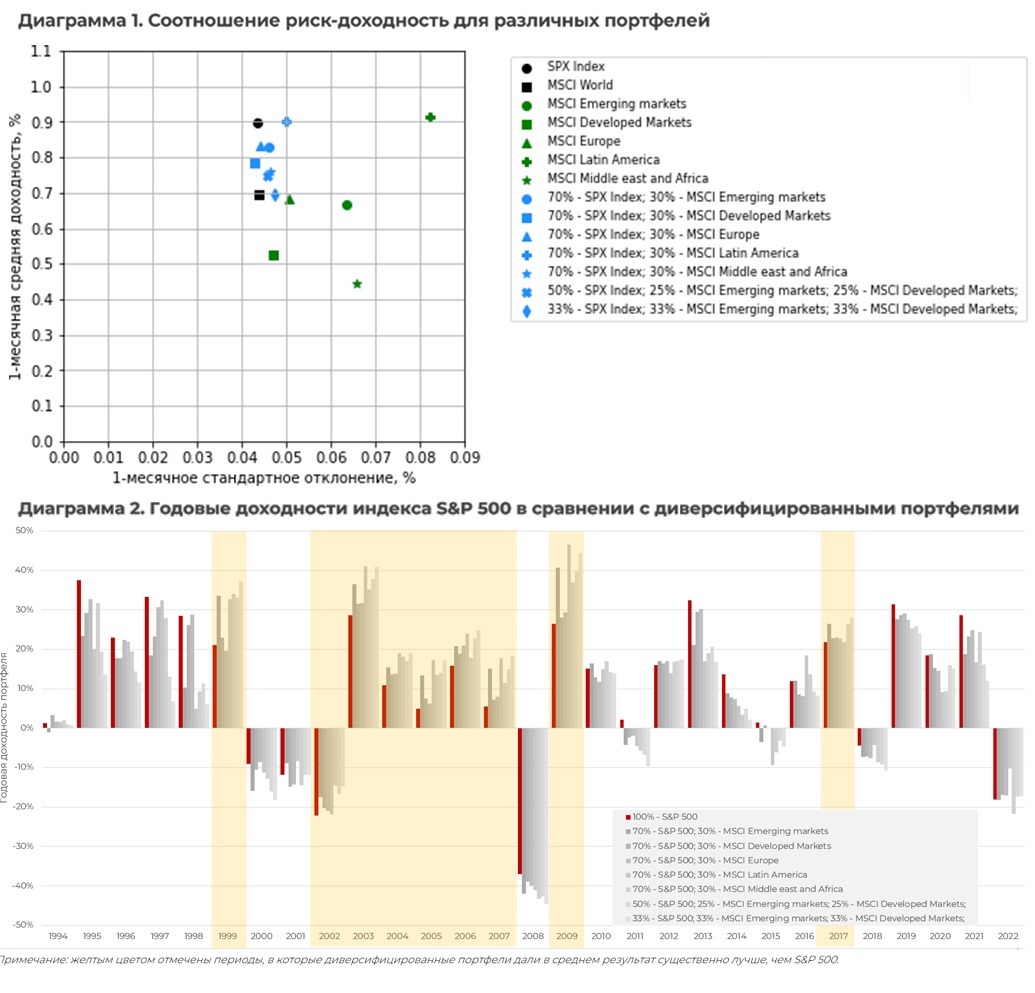

Географическая диверсификация при пассивном инвестировании

#Константин_Жданович, финансовый аналитик Movchan’s Group

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

#Константин_Жданович, финансовый аналитик Movchan’s Group

При пассивном инвестировании в целях снижения волатильности инвесторы, как правило, предпочитают диверсифицировать свои вложения. Если с точки зрения диверсификации между классами активов (акции и облигации) потенциальный эффект от диверсификации интуитивно понятен (чем выше доля облигаций, тем ниже волатильность портфеля и ниже доход на длинном интервале), то при географической диверсификации зависимости не являются очевидными.

Для демонстрации проблемы сравним доходности портфеля, состоящего на 100% из S&P 500, и некоторых его более диверсифицированных аналогов (S&P 500 с добавлением различных индексов MSCI — см. список портфелей в легендах диаграмм) на интервале 1993–2023 гг.

Как показывают расчеты, на рассмотренном интервале портфель, состоящий на 100% из S&P 500 (черный круглый маркер на диаграмме 1), продемонстрировал лучшее соотношение доходности и волатильности, чем его более диверсифицированные аналоги (синие маркеры на диаграмме 1).

Кроме того, сконцентрированный портфель, состоящий на 100% из S&P 500, показал бы наименьшую максимальную просадку за период в размере 50,9%, тогда как портфели с диверсификацией — просадку в размере 52–56%. Таким образом, на рассмотренном 30-летнем интервале добавление в портфель региональных индексов не увеличило доход инвестора, не снизило волатильность и не уменьшило максимальную просадку портфеля.

Рассмотрим доходности портфелей в динамике. Диверсифицированные портфели оказались существенно лучше концентрированного портфеля лишь в 9 случаях из 30 (анализировались доходности за календарные годы), причем бо́льшая часть «удачных» лет была сгруппирована и пришлась на 2000-е годы.

Таким образом, на рассмотренном интервале пассивный инвестор не получил бы существенных преимуществ, придерживаясь географической диверсификации. Показатели его портфеля могли бы быть улучшены при более активном инвестировании, подразумевающем изменение структуры портфеля под изменяющиеся макроэкономические условия.

Примечания:

- Расчеты подготовлены на основе данных Bloomberg.

- Индекс MSCI Middle east and Africa имеет короткую историю — с 1997 г. Для целей настоящего расчета история индекса была экстраполирована с использованием индекса MSCI World за 1993–1996 гг.

- Расчеты максимальной просадки произведены на основе месячных данных.

#Инвестиции #Диверсификация

{kind=link}

👍24🔥2❤1👎1

Сможет ли искусственный интеллект заменить вашего портфельного управляющего?

Сможет, со временем.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Замена человека искусственным интеллектом подробно описана во множестве научно-фантастических произведений последних десятилетий. Но даже в книгах искусственный интеллект не мог воспроизводить такую сугубо человеческую особенность, как способность испытывать эмоции.

Это не очень хорошие новости для портфельных управляющих, которые часто утверждают, что принимают инвестиционные решения, основываясь исключительно на холодном расчете и беспристрастном анализе цифр и фактов, а не поддаваясь влиянию человеческих предрассудков и неконтролируемых эмоций. Такие управляющие...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#ИИ_фонды #Искусственный_интеллект

Сможет, со временем.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Замена человека искусственным интеллектом подробно описана во множестве научно-фантастических произведений последних десятилетий. Но даже в книгах искусственный интеллект не мог воспроизводить такую сугубо человеческую особенность, как способность испытывать эмоции.

Это не очень хорошие новости для портфельных управляющих, которые часто утверждают, что принимают инвестиционные решения, основываясь исключительно на холодном расчете и беспристрастном анализе цифр и фактов, а не поддаваясь влиянию человеческих предрассудков и неконтролируемых эмоций. Такие управляющие...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#ИИ_фонды #Искусственный_интеллект

{kind=link}

👍17❤1🔥1🤔1

Выступления глав ЦБ сегодня в Jackson Hole зададут тон на рынках в начале осени

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Во вторник Казначейство разместило новый выпуск 3Y UST с купоном 4,375% в объеме $42 млрд. Бумаги были размещены с доходностью к погашению 4,398% и превышением спроса над предложением в 2,90 (2,88 на аукционе в июле). Предыдущий индикативный выпуск 3Y-бумаг на $40 млрд был размещен в июле с купоном 4,5%.

Сегодня будут размещаться новые 10Y-облигации в объеме $38 млрд. На премаркете бумаги котируются с доходностью 4,01x4,005%, в то время как старый выпуск 10Y (доходность которого поднималась до 4,2%, очевидно, на фоне выхода старых владельцев бумаг) торгуется сегодня около 4,012%.

Завтра Казначейство также проведет аукцион по размещению новых 30Y-облигаций на $23 млрд с купоном 4,00%. На премаркете бумаги котируются с доходностью 4,185x4,180%, в то время как старый выпуск с купоном 3,625%, доходность которого достигала 4,29% пару дней назад, торгуется около 4,19%.

#Доходность #UST

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Во вторник Казначейство разместило новый выпуск 3Y UST с купоном 4,375% в объеме $42 млрд. Бумаги были размещены с доходностью к погашению 4,398% и превышением спроса над предложением в 2,90 (2,88 на аукционе в июле). Предыдущий индикативный выпуск 3Y-бумаг на $40 млрд был размещен в июле с купоном 4,5%.

Сегодня будут размещаться новые 10Y-облигации в объеме $38 млрд. На премаркете бумаги котируются с доходностью 4,01x4,005%, в то время как старый выпуск 10Y (доходность которого поднималась до 4,2%, очевидно, на фоне выхода старых владельцев бумаг) торгуется сегодня около 4,012%.

Завтра Казначейство также проведет аукцион по размещению новых 30Y-облигаций на $23 млрд с купоном 4,00%. На премаркете бумаги котируются с доходностью 4,185x4,180%, в то время как старый выпуск с купоном 3,625%, доходность которого достигала 4,29% пару дней назад, торгуется около 4,19%.

#Доходность #UST

{kind=link}

👍27❤3👎2🤔1👌1

Хедж-фонды и частные инвестиционные компании в США будут вынуждены раскрывать больше информации о своих комиссиях и столкнутся с новыми ограничениями со стороны SEC.

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Правила, принятые на этой неделе, потребуют от частных фондов детализировать ежеквартальные сборы и расходы инвесторов. Фондам также будет запрещено позволять некоторым привилегированным инвесторам получать деньги легче, чем другим (если только такие сделки не будут предлагаться всем инвесторам фондов). Это очередная попытка Комиссии по ценным бумагам и биржам (SEC) под руководством Гэри Генслера ужесточить контроль над быстрорастущей отраслью с оборотом в несколько триллионов долларов.

Правило также запрещает фондам взимать с инвесторов комиссию для покрытия расходов на KYC-проверки и соблюдение регуляторных требований, если только сами инвесторы не согласятся на эти расходы.

Тем не менее одним из существенных изменений также является то, что SEC планирует отказаться от положения, которое облегчило бы инвесторам подачу в суд на управляющих фондами.

Однако в попытке подавить конфликты интересов, регулятор также запретит частным фондам заставлять какую-либо группу инвесторов брать на себя чрезмерную долю комиссий, превышающую их справедливую часть.

Эти изменения продолжают эру усиливающегося контроля над инвестиционными фондами, которые быстро расширились на фоне более мягкого регулирования и поиска инвесторами более высокой доходности. Хедж-фонды заявили, что SEC неоднократно превышала свои полномочия при Генслере. Ассоциация управляемых фондов сообщила, что может подать в суд на регулятора в течение нескольких недель после завершения разработки новых правил, если они не будут значительно смягчены.

Источник: Bloomberg.com

#Хедж_фонды #Инвестиции

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Правила, принятые на этой неделе, потребуют от частных фондов детализировать ежеквартальные сборы и расходы инвесторов. Фондам также будет запрещено позволять некоторым привилегированным инвесторам получать деньги легче, чем другим (если только такие сделки не будут предлагаться всем инвесторам фондов). Это очередная попытка Комиссии по ценным бумагам и биржам (SEC) под руководством Гэри Генслера ужесточить контроль над быстрорастущей отраслью с оборотом в несколько триллионов долларов.

Правило также запрещает фондам взимать с инвесторов комиссию для покрытия расходов на KYC-проверки и соблюдение регуляторных требований, если только сами инвесторы не согласятся на эти расходы.

Тем не менее одним из существенных изменений также является то, что SEC планирует отказаться от положения, которое облегчило бы инвесторам подачу в суд на управляющих фондами.

Однако в попытке подавить конфликты интересов, регулятор также запретит частным фондам заставлять какую-либо группу инвесторов брать на себя чрезмерную долю комиссий, превышающую их справедливую часть.

Эти изменения продолжают эру усиливающегося контроля над инвестиционными фондами, которые быстро расширились на фоне более мягкого регулирования и поиска инвесторами более высокой доходности. Хедж-фонды заявили, что SEC неоднократно превышала свои полномочия при Генслере. Ассоциация управляемых фондов сообщила, что может подать в суд на регулятора в течение нескольких недель после завершения разработки новых правил, если они не будут значительно смягчены.

Источник: Bloomberg.com

#Хедж_фонды #Инвестиции

{kind=link}

👍15❤9

Протекционизм Китая не позволяет юаню повысить свою роль в международных расчетах

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Отчеты SWIFT всегда вызывают большой интерес и рассматриваются, прежде всего в контексте становления китайского юаня как новой резервной валюты. Доля валюты в международных расчетах планомерно растет, но очень медленно — согласно июльскому отчету, она поднялась до 3,06%. Это, конечно, очень мало и несоразмерно масштабу экономики Китая, которая по итогам второго квартала текущего года оценивалась в 17,8 трлн долларов США или 17,7% мирового ВВП, полноправно став второй экономикой в мире после США (25,5 трлн долларов или 25,3% мирового ВВП). В целом Китай, безусловно, проделал большой путь за последние 25 лет, а доля его национальной валюты в международных расчетах выросла с еле заметных 0,03% в конце 2010 года.

Доля доллара США в международных расчетах остается доминирующей, а по итогам прошедшего месяца взлетела до 46,5%. Доля евро в мировых расчетах, наоборот, резко упала в июле — до 24,4%. В целом это, конечно, коррелирует с динамикой еврозоны: размер ВВП региона оценивается по итогам второго квартала 2023 года на уровне 14,1 трлн долларов или 14,1% мирового ВВП (экономика Германии — 4,1%, Франции — 2,8%). Для сравнения: экономика Великобритании оценивается около 3,1% мирового ВВП, а доля фунта в мировых расчетах с небольшими флуктуациями держится около 8%.

Так почему доля китайского юаня не выросла пропорционально экономике страны и участию его в международном разделении труда? Прежде всего ввиду того, что власти Китая сами не стремились интернационализировать свою валюту, выставляя огромное количество жестких условий как в экспортно-импортных сделках, так и по использованию юаня в кредитных операциях. Кроме того, до сих пор Китай официально поддерживает механизм управляемого плавающего обменного курса с целью сохранения стабильного обменного курса на адаптивном и равновесном уровне, чтобы сохранять устойчивость экономики страны. Таким образом, юань не является свободно плавающей валютой, хотя с 2015 года Народный банк Китая стал повышать гибкость процесса его ценообразования.

#SWIFT #КНР

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Отчеты SWIFT всегда вызывают большой интерес и рассматриваются, прежде всего в контексте становления китайского юаня как новой резервной валюты. Доля валюты в международных расчетах планомерно растет, но очень медленно — согласно июльскому отчету, она поднялась до 3,06%. Это, конечно, очень мало и несоразмерно масштабу экономики Китая, которая по итогам второго квартала текущего года оценивалась в 17,8 трлн долларов США или 17,7% мирового ВВП, полноправно став второй экономикой в мире после США (25,5 трлн долларов или 25,3% мирового ВВП). В целом Китай, безусловно, проделал большой путь за последние 25 лет, а доля его национальной валюты в международных расчетах выросла с еле заметных 0,03% в конце 2010 года.

Доля доллара США в международных расчетах остается доминирующей, а по итогам прошедшего месяца взлетела до 46,5%. Доля евро в мировых расчетах, наоборот, резко упала в июле — до 24,4%. В целом это, конечно, коррелирует с динамикой еврозоны: размер ВВП региона оценивается по итогам второго квартала 2023 года на уровне 14,1 трлн долларов или 14,1% мирового ВВП (экономика Германии — 4,1%, Франции — 2,8%). Для сравнения: экономика Великобритании оценивается около 3,1% мирового ВВП, а доля фунта в мировых расчетах с небольшими флуктуациями держится около 8%.

Так почему доля китайского юаня не выросла пропорционально экономике страны и участию его в международном разделении труда? Прежде всего ввиду того, что власти Китая сами не стремились интернационализировать свою валюту, выставляя огромное количество жестких условий как в экспортно-импортных сделках, так и по использованию юаня в кредитных операциях. Кроме того, до сих пор Китай официально поддерживает механизм управляемого плавающего обменного курса с целью сохранения стабильного обменного курса на адаптивном и равновесном уровне, чтобы сохранять устойчивость экономики страны. Таким образом, юань не является свободно плавающей валютой, хотя с 2015 года Народный банк Китая стал повышать гибкость процесса его ценообразования.

#SWIFT #КНР

{kind=link}

👍38🔥4👎3🤔3❤1🙏1

Эффект «президентской загадки»

#Сергей_Гуров, аналитик Movchan’s Group

23 августа в штате Висконсин состоялось одно из первых крупных событий президентской кампании 2024 года — дебаты восьмерых претендентов от Республиканской партии США на главный пост страны...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Выборы #Инвестиции #США

#Сергей_Гуров, аналитик Movchan’s Group

23 августа в штате Висконсин состоялось одно из первых крупных событий президентской кампании 2024 года — дебаты восьмерых претендентов от Республиканской партии США на главный пост страны...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Выборы #Инвестиции #США

{kind=link}

👍19👎1🤔1

17 августа мы публиковали статью #Еуджениу_Кирэу и Андрея Мовчана на тему обвинения казахстанского брокера Freedom Holding в отмывании денег и помощи в обходе санкций.

Вскоре #Андрей_Мовчан дал свои комментарии по этой ситуации издательству #The_Bell.*

👉 Полную версию статьи вы найдете по ссылке.

💬 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

* Признан Минюстом РФ иноагентом.

#Freedom_Holding #Санкции #Регуляторы #Movchans_Group

Вскоре #Андрей_Мовчан дал свои комментарии по этой ситуации издательству #The_Bell.*

👉 Полную версию статьи вы найдете по ссылке.

💬 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

* Признан Минюстом РФ иноагентом.

#Freedom_Holding #Санкции #Регуляторы #Movchans_Group

{kind=link}

👏16👍10🤔2❤1👎1🥰1

‼️В связи с тем, что для ряда наших подписчиков доступ по прямой ссылке на статью The Bell ограничен, мы выложили полную версию на нашем сайте для вашего удобства.

Movchans

Movchan`s group

MOVCHAN’S GROUP — группа компаний, управляющая семейством глобальных инвестиционных фондов и индивидуальными счетами для состоятельных частных инвесторов с консервативным риск-профилем

👍52❤6👎1

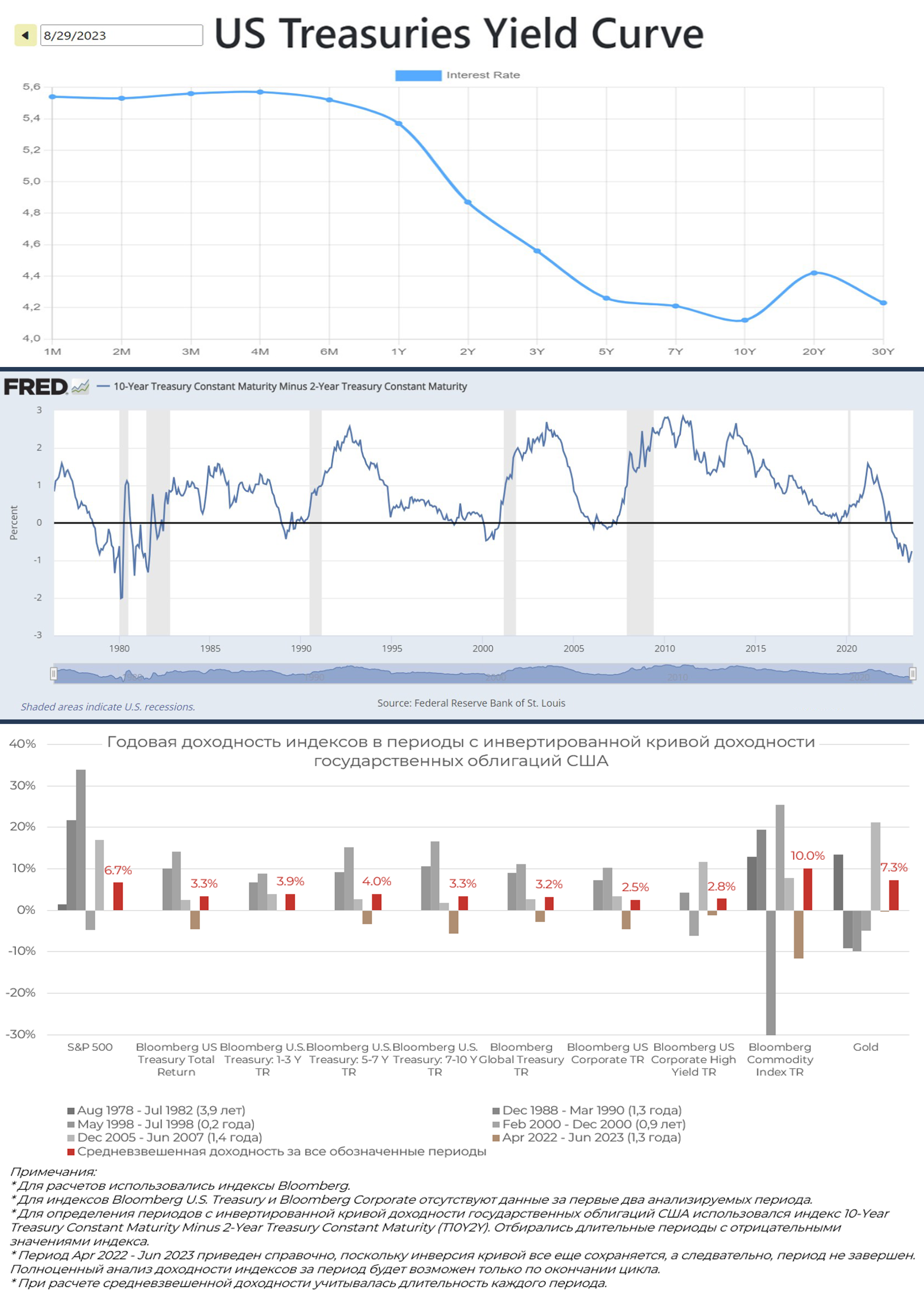

Доходность активов в периоды инвертированной кривой доходности гособлигаций США

#Константин_Жданович, финансовый аналитик Movchan’s Group

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

#Константин_Жданович, финансовый аналитик Movchan’s Group

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

{kind=link}

👍20🤔8❤5🔥1👏1

МАКРОСТАТИСТИКА ФОРМИРУЕТ ОЖИДАНИЯ НА ОСЕНЬ В ПРАВИЛЬНОМ РУСЛЕ

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Согласно институту ADP, частные компании в США создали в августе минимальное количество рабочих мест за пять последних месяцев — 177 тыс. против ожидания роста на 195 тыс. и по сравнению с ростом на 371 тыс. в июле. Данные иллюстрируют рынок труда, который постепенно охлаждается: многие работодатели не идут на сокращение рабочих мест, однако некоторые снижают темпы найма, в то время как другие сокращают рабочие часы для уменьшения расходов. Отчет ADP всегда предваряет отчет по рынку труда по экономике в целом, который будет опубликован в пятницу: ожидается снижение темпов роста до 170 тыс. против 187 тыс. в июле.

Была также опубликована вторая предварительная оценка темпов роста экономики США: согласно уточненным оценкам,ВВП во втором квартале вырос на 2,1% г./г. по сравнению с предыдущей оценкой роста на 2,4%. Данные в большей степени отражают замедление темпов роста экономики, что ранее подтверждалось индексами PMI по промсектору и сектору услуг, а также опережающими индикаторами, такими как LEI Conference Board. Тем не менее 2,1% — это по-прежнему еще высоко и не может быть достаточным доводом для ФРС, чтобы начать смягчать монетарную политику.

Вместе с тем рынки оценили данные отчеты вполне определенно: после выступления Пауэлла в Jackson Hole в прошлую пятницу рынки подняли свои оценки вероятности еще одного повышения ставки в ноябре, сегодня все вернулось на круги своя. Согласно данным CME Group, вероятность сохранения ставки в сентябре оценивается на уровне 90,5%, в ноябре — 59% и в декабре — 57%. Реакция рынков: снижение курса доллара, рост цен на золото и уменьшение доходности казначейских облигаций вдоль всей кривой (доходность 10Y UST — 4,10%).

Ожидая снижения доходности, мы в последние два дня активно покупали ETF на длинные облигации.

Понятно, что отчеты далее будут корректировать как ожидания инвесторов, так и переоценку активов на рынках. Поэтому ждем. Первый важный отчет — в пятницу, по рынку труда.

#Рынок_труда #ВВП #Доходность #UST

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Согласно институту ADP, частные компании в США создали в августе минимальное количество рабочих мест за пять последних месяцев — 177 тыс. против ожидания роста на 195 тыс. и по сравнению с ростом на 371 тыс. в июле. Данные иллюстрируют рынок труда, который постепенно охлаждается: многие работодатели не идут на сокращение рабочих мест, однако некоторые снижают темпы найма, в то время как другие сокращают рабочие часы для уменьшения расходов. Отчет ADP всегда предваряет отчет по рынку труда по экономике в целом, который будет опубликован в пятницу: ожидается снижение темпов роста до 170 тыс. против 187 тыс. в июле.

Была также опубликована вторая предварительная оценка темпов роста экономики США: согласно уточненным оценкам,ВВП во втором квартале вырос на 2,1% г./г. по сравнению с предыдущей оценкой роста на 2,4%. Данные в большей степени отражают замедление темпов роста экономики, что ранее подтверждалось индексами PMI по промсектору и сектору услуг, а также опережающими индикаторами, такими как LEI Conference Board. Тем не менее 2,1% — это по-прежнему еще высоко и не может быть достаточным доводом для ФРС, чтобы начать смягчать монетарную политику.

Вместе с тем рынки оценили данные отчеты вполне определенно: после выступления Пауэлла в Jackson Hole в прошлую пятницу рынки подняли свои оценки вероятности еще одного повышения ставки в ноябре, сегодня все вернулось на круги своя. Согласно данным CME Group, вероятность сохранения ставки в сентябре оценивается на уровне 90,5%, в ноябре — 59% и в декабре — 57%. Реакция рынков: снижение курса доллара, рост цен на золото и уменьшение доходности казначейских облигаций вдоль всей кривой (доходность 10Y UST — 4,10%).

Ожидая снижения доходности, мы в последние два дня активно покупали ETF на длинные облигации.

Понятно, что отчеты далее будут корректировать как ожидания инвесторов, так и переоценку активов на рынках. Поэтому ждем. Первый важный отчет — в пятницу, по рынку труда.

#Рынок_труда #ВВП #Доходность #UST

{kind=link}

👍38❤3🔥3👎2

Конец стимулов. Пять последствий исчерпания избыточных сбережений в США.

Американские домохозяйства США полностью истратили свои «избыточные» накопления, сформировавшиеся за время пандемии, считают аналитики JP Morgan. Управляющий фондом ARGO Movchan’s Group #Еуджениу_Кирэу, CFA, рассуждает о пяти вероятных последствиях этого события.

👉 Полную версию статьи вы найдете на сайте #The_Bell*, а также на нашем сайте в разделе Публикации

* Признан Минюстом РФ иноагентом.

💬 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

Американские домохозяйства США полностью истратили свои «избыточные» накопления, сформировавшиеся за время пандемии, считают аналитики JP Morgan. Управляющий фондом ARGO Movchan’s Group #Еуджениу_Кирэу, CFA, рассуждает о пяти вероятных последствиях этого события.

👉 Полную версию статьи вы найдете на сайте #The_Bell*, а также на нашем сайте в разделе Публикации

* Признан Минюстом РФ иноагентом.

💬 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

{kind=link}

❤20👍20🤔5🔥2

Экономика США продолжает добавлять рабочие места быстрыми темпами, но безработица растет

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

{kind=link}

👍51❤5🤔2👏1👌1

Рынок на перепутье и как на этом заработать

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Те немногие, кто способны оказывать существенное влияние на финансовые рынки, часто делают важные заявления, не говоря при этом ничего конкретного. Подобными заявлениями они дают понять, что полностью понимают и контролируют ситуацию, но не собираются этими знаниями облегчать жизнь тем, кто играет в игру мастерства и удачи под названием инвестирование…

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

Данная статья не является инвестиционной рекомендацией.

#Фондовый_рынок #Опционы #Стратегии #Инвестиции #Federal_Reserve

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Те немногие, кто способны оказывать существенное влияние на финансовые рынки, часто делают важные заявления, не говоря при этом ничего конкретного. Подобными заявлениями они дают понять, что полностью понимают и контролируют ситуацию, но не собираются этими знаниями облегчать жизнь тем, кто играет в игру мастерства и удачи под названием инвестирование…

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

Данная статья не является инвестиционной рекомендацией.

#Фондовый_рынок #Опционы #Стратегии #Инвестиции #Federal_Reserve

{kind=link}

👍25❤2🤔2

ЛИКВИДНОСТЬ СИСТЕМЫ УСКОРЕННО СНИЖАЕТСЯ УСИЛИЯМИ ФРС И КАЗНАЧЕЙСТВА

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

ФРС продолжает активно снижать объем активов на своем балансе — за последнюю неделю он сократился еще на $17,75 млрд, а по итогам августа в целом — сразу на $122 млрд (до $8,12 трлн). В июле баланс уменьшился – на $97,6 млрд, что также произошло с опережением графика.

Операции Минфина США тоже продолжают подсушивать ликвидность — объем остатков на счетах ведомства вырос за неделю на $102,9 млрд, до $541,8 млрд. Таким образом, снижаясь в середине месяца, объем остатков на счетах Минфина на 30 августа на $40 млрд превзошел значение по состоянию на конец июля.

Прогнозируя, что будет происходить с ликвидностью в сентябре, необходимо помнить, что, согласно плану, объем средств на счетах Казначейства к концу сентября (т.е. на конец финансового года) должен быть на уровне $650 млрд. Соответственно, ликвидность системы усилиями ФРС и Минфина (в том числе на долговом рынке) будет снижаться и, возможно, такими же высокими темпами. Это более чем заметно уже сейчас — объем операций банков с ФРС в рамках обратного РЕПО сократился до $1,65 трлн по сравнению с $2,25 трлн в мае или $2,55 трлн в декабре 2022 года (т.е. overnight банки могут размещать в ЦБ уже существенно меньше избыточных средств, чем раньше).

Как это отразилось на рынках? Фондовый рынок снизился, но не драматически — индекс S&P 500 потерял по итогам месяца всего 1,8%. Долговой рынок: доходность коротких бумаг поднималась и в какой-то момент достигала 5,61%, однако на фоне высокого спроса со стороны фондов денежного рынка и других инвесторов доходность опустилась ниже 5,5%. В длинном участке кривой доходность 10Y UST, поднимаясь до 4,34%, снизилась к концу месяца до 4,08–4,10%.

К чему это может привести? Избыточная ликвидность в последние годы (особенно в периоды пандемии и кризисов) была серьезным буфером, удерживающим рынки от падения и принятия макроэкономических реалий без прикрас. Понятно, что дальнейшее изъятие этой избыточной массы приведет к более объективной оценке активов, а значит, можно ожидать дальнейшего уменьшения аппетита к риску на глобальных рынках, оттока средств, укрепления доллара и, возможно, снижения доходности длинных казначейских облигаций. Что касается доходности: сентябрь является последним месяцем 2023 финансового года. Тут нельзя исключать, что потребность в финансировании дефицита бюджета будет заставлять Минфин сохранять высокое предложение облигаций (соответственно, участники рынка могут запрашивать премию по доходности к вторичному рынку). Однако начало нового финансового года может снизить нагрузку на первичном рынке, а значит, любые всплески доходности UST в сентябре будут в центре особого интереса инвесторов и, возможно, будут тут же выкупаться.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#Ликвидность #Доходность_UST #Операции_казначейства

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

ФРС продолжает активно снижать объем активов на своем балансе — за последнюю неделю он сократился еще на $17,75 млрд, а по итогам августа в целом — сразу на $122 млрд (до $8,12 трлн). В июле баланс уменьшился – на $97,6 млрд, что также произошло с опережением графика.

Операции Минфина США тоже продолжают подсушивать ликвидность — объем остатков на счетах ведомства вырос за неделю на $102,9 млрд, до $541,8 млрд. Таким образом, снижаясь в середине месяца, объем остатков на счетах Минфина на 30 августа на $40 млрд превзошел значение по состоянию на конец июля.

Прогнозируя, что будет происходить с ликвидностью в сентябре, необходимо помнить, что, согласно плану, объем средств на счетах Казначейства к концу сентября (т.е. на конец финансового года) должен быть на уровне $650 млрд. Соответственно, ликвидность системы усилиями ФРС и Минфина (в том числе на долговом рынке) будет снижаться и, возможно, такими же высокими темпами. Это более чем заметно уже сейчас — объем операций банков с ФРС в рамках обратного РЕПО сократился до $1,65 трлн по сравнению с $2,25 трлн в мае или $2,55 трлн в декабре 2022 года (т.е. overnight банки могут размещать в ЦБ уже существенно меньше избыточных средств, чем раньше).

Как это отразилось на рынках? Фондовый рынок снизился, но не драматически — индекс S&P 500 потерял по итогам месяца всего 1,8%. Долговой рынок: доходность коротких бумаг поднималась и в какой-то момент достигала 5,61%, однако на фоне высокого спроса со стороны фондов денежного рынка и других инвесторов доходность опустилась ниже 5,5%. В длинном участке кривой доходность 10Y UST, поднимаясь до 4,34%, снизилась к концу месяца до 4,08–4,10%.

К чему это может привести? Избыточная ликвидность в последние годы (особенно в периоды пандемии и кризисов) была серьезным буфером, удерживающим рынки от падения и принятия макроэкономических реалий без прикрас. Понятно, что дальнейшее изъятие этой избыточной массы приведет к более объективной оценке активов, а значит, можно ожидать дальнейшего уменьшения аппетита к риску на глобальных рынках, оттока средств, укрепления доллара и, возможно, снижения доходности длинных казначейских облигаций. Что касается доходности: сентябрь является последним месяцем 2023 финансового года. Тут нельзя исключать, что потребность в финансировании дефицита бюджета будет заставлять Минфин сохранять высокое предложение облигаций (соответственно, участники рынка могут запрашивать премию по доходности к вторичному рынку). Однако начало нового финансового года может снизить нагрузку на первичном рынке, а значит, любые всплески доходности UST в сентябре будут в центре особого интереса инвесторов и, возможно, будут тут же выкупаться.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#Ликвидность #Доходность_UST #Операции_казначейства

{kind=link}

👍41❤11👌2👎1🤗1