#Хеджфонды #акции Стоимостные фонды демонстрируют более высокую доходность по сравнению с фондами акций роста

После распродажи в марте 2020 года акции технологических компаний были драйвером восстановления рынка. Однако в текущем году, столкнувшись с устойчиво высокой инфляцией и растущими процентными ставками, акции роста стали лидерами падения.

В этих условиях стоимостные фонды демонстрируют более высокую доходность по сравнению с фондами акций роста. Многие из фондов акций роста, которые больше всего выиграли во время отскока от минимумов медвежьего рынка, вызванного пандемией, такие как Morgan Stanley Institutional Growth (MSEQX), показали более низкие результаты по сравнению с другими фондами рейтинга Morningstar.

Morningstar обнаружил лишь шесть фондов, которые попали в первую треть рейтинга по доходности в своей категории за двенадцатимесячный период на конец апреля 2021 года, а также на конец апреля 2022 года: Baron Partners Fund, Fidelity Capital Appreciation Fund, Allspring Opportunity Fund, Fidelity Growth Discovery Fund, Schwab US Large-Cap Growth ETF, , Invesco QQQ Trust.

За двенадцатимесячный период на конец апреля 2022 года все шесть фондов продемонстрировали убытки.

После распродажи в марте 2020 года акции технологических компаний были драйвером восстановления рынка. Однако в текущем году, столкнувшись с устойчиво высокой инфляцией и растущими процентными ставками, акции роста стали лидерами падения.

В этих условиях стоимостные фонды демонстрируют более высокую доходность по сравнению с фондами акций роста. Многие из фондов акций роста, которые больше всего выиграли во время отскока от минимумов медвежьего рынка, вызванного пандемией, такие как Morgan Stanley Institutional Growth (MSEQX), показали более низкие результаты по сравнению с другими фондами рейтинга Morningstar.

Morningstar обнаружил лишь шесть фондов, которые попали в первую треть рейтинга по доходности в своей категории за двенадцатимесячный период на конец апреля 2021 года, а также на конец апреля 2022 года: Baron Partners Fund, Fidelity Capital Appreciation Fund, Allspring Opportunity Fund, Fidelity Growth Discovery Fund, Schwab US Large-Cap Growth ETF, , Invesco QQQ Trust.

За двенадцатимесячный период на конец апреля 2022 года все шесть фондов продемонстрировали убытки.

#акции Повышение ставок, риск рецессии и удовлетворение потребностей эмитентов в рефинансировании и привлечении капитала, вероятно, приведут к снижению объемов эмиссии долговых обязательств в 2022 г.

Компания S&P Global Inc, половина выручки которой связана с оценкой и присвоением кредитного рейтинга долговым инструментам, отметила ухудшение перспектив рейтингового бизнеса и отозвала прежний прогноз по операционным показателям.

По оценке компании, в текущем году количество эмиссий долговых инструментов снизится на 15–20% по сравнению с предыдущим годом, а количество эмиссий, требующих присвоения рейтинга, снизится на 30–35%.

Оценка снижения количества эмиссий существенно выросла по сравнению с прогнозом компании в начале мая (прогнозировался спад от 0% до 14%).

Цены акций S&P Global Inc с начала года снизились на 28,8%, тогда как индекс S&P 500 – на 13,8%. Аналогичную динамику показали и акции другой крупной компании в том же сегменте – Moody's Corporation (-27%).

Компания S&P Global Inc, половина выручки которой связана с оценкой и присвоением кредитного рейтинга долговым инструментам, отметила ухудшение перспектив рейтингового бизнеса и отозвала прежний прогноз по операционным показателям.

По оценке компании, в текущем году количество эмиссий долговых инструментов снизится на 15–20% по сравнению с предыдущим годом, а количество эмиссий, требующих присвоения рейтинга, снизится на 30–35%.

Оценка снижения количества эмиссий существенно выросла по сравнению с прогнозом компании в начале мая (прогнозировался спад от 0% до 14%).

Цены акций S&P Global Inc с начала года снизились на 28,8%, тогда как индекс S&P 500 – на 13,8%. Аналогичную динамику показали и акции другой крупной компании в том же сегменте – Moody's Corporation (-27%).

#акции

Berkshire Hathaway — одна из самых известных (контролируется Уорреном Баффетом) и дорогих компаний на фондовом рынке США. Ее акции класса А, по которым никогда не было сплита, сейчас котируются примерно по $430 тыс. за штуку, а на пике достигали почти $540 тыс.

Год назад объемы торгов ее бумагами начали резко расти, и многих аналитиков это удивило. Между тем ларчик открывался просто: FINRA, американский регулятор финансовой отрасли, в 2017 году внедрил правило, по которому онлайн-брокеры стали обязаны, отчитываясь, указывать в объемах сделки частями акций, даже если покупалась или продавалась сотая часть бумаги. В результате объемы торгов возросли. Особенно сильный скачок случился в 2020 году, когда на рынок вышло много новых мелких инвесторов.

Логично, что чаще всего доли покупают в дорогих акциях, поэтому на объемы торгов Berkshire это повлияло особенно сильно: сейчас около 80% объема торгов акциями класса А — это сделки с частями бумаг.

От себя добавим, что у Berkshire есть и акции класса B, весьма недорогие — они стоят менее $300. Они были выпущены именно для тех инвесторов, которые не могли позволить себе даже одну акцию основного класса, еще когда та стоила около $30 тысяч. Акции класса B дают те же самые имущественные права, поэтому зачем инвесторы покупают доли в акциях класса А вместо целых акций класса B, остается для нас загадкой. (По материалам CNBC).

Berkshire Hathaway — одна из самых известных (контролируется Уорреном Баффетом) и дорогих компаний на фондовом рынке США. Ее акции класса А, по которым никогда не было сплита, сейчас котируются примерно по $430 тыс. за штуку, а на пике достигали почти $540 тыс.

Год назад объемы торгов ее бумагами начали резко расти, и многих аналитиков это удивило. Между тем ларчик открывался просто: FINRA, американский регулятор финансовой отрасли, в 2017 году внедрил правило, по которому онлайн-брокеры стали обязаны, отчитываясь, указывать в объемах сделки частями акций, даже если покупалась или продавалась сотая часть бумаги. В результате объемы торгов возросли. Особенно сильный скачок случился в 2020 году, когда на рынок вышло много новых мелких инвесторов.

Логично, что чаще всего доли покупают в дорогих акциях, поэтому на объемы торгов Berkshire это повлияло особенно сильно: сейчас около 80% объема торгов акциями класса А — это сделки с частями бумаг.

От себя добавим, что у Berkshire есть и акции класса B, весьма недорогие — они стоят менее $300. Они были выпущены именно для тех инвесторов, которые не могли позволить себе даже одну акцию основного класса, еще когда та стоила около $30 тысяч. Акции класса B дают те же самые имущественные права, поэтому зачем инвесторы покупают доли в акциях класса А вместо целых акций класса B, остается для нас загадкой. (По материалам CNBC).

#ВВП

#акции

Bank of America считает, что экономика США уже погрузилась в рецессию. Правда, она мягкая и только начинается. По его прогнозам, падение ВВП, которое началось в первом квартале 2022 года, продолжится до первого квартала следующего года включительно.

Банк полагает, что лучшими инвестициями в акции на случай рецессии являются акции мелких компаний. Во-первых, они более устойчивы к спаду (почему это так, не раскрывается). Во-вторых, индекс мелких компаний Russel 2000 просел гораздо больше S&P 500 — индекса самых крупных компаний — на 32% с недавнего пика (данные на 15 июля, когда вышел отчет Bank of America).

Такое падение представляет собой 80% от среднего падения индекса во время предыдущих рецессий. Банк также считает, что P/E индекса Russel снизится еще на 5–15% в отличие от P/E индекса S&P 500, который упадет на 15–20%. (По материалам CNBC).

Подпишитесь на нашу рассылку, чтобы получать больше новостей.

#акции

Bank of America считает, что экономика США уже погрузилась в рецессию. Правда, она мягкая и только начинается. По его прогнозам, падение ВВП, которое началось в первом квартале 2022 года, продолжится до первого квартала следующего года включительно.

Банк полагает, что лучшими инвестициями в акции на случай рецессии являются акции мелких компаний. Во-первых, они более устойчивы к спаду (почему это так, не раскрывается). Во-вторых, индекс мелких компаний Russel 2000 просел гораздо больше S&P 500 — индекса самых крупных компаний — на 32% с недавнего пика (данные на 15 июля, когда вышел отчет Bank of America).

Такое падение представляет собой 80% от среднего падения индекса во время предыдущих рецессий. Банк также считает, что P/E индекса Russel снизится еще на 5–15% в отличие от P/E индекса S&P 500, который упадет на 15–20%. (По материалам CNBC).

Подпишитесь на нашу рассылку, чтобы получать больше новостей.

#акции

#оценка

Елена Чиркова.

Что делать, если не уверен в оценке акций? Два способа.

Читаю письма к инвесторам одного молодого, но очень умного американского управляющего. Он пишет в стиле Уоррена Баффетта. Кто интересуется темой, возможно, помнит высказывание Баффетта насчет оценки технологических компаний, сделанное во время доткомовского бума. Оно звучало примерно так: «Сначала нужно определить, будут ли в принципе птицы в кустах (аллюзия на выражение «синица в руках лучше, чем журавль в небе», только в английском синица не в руках, а в кустах, а журавль — так же, в небе. — Е.Ч.). Если птицы в кустах будут, то сколько? И под какую ставку дисконтирования нужно дисконтировать этих птиц?»

Молодой менеджер пишет в апреле 2020 года, на какие вопросы нужно себе ответить, чтобы делать вменяемую (на чем-то базирующуюся) оценку акций.

Они такие:

1. Будет ли вакцина? Если да, то когда?

2. Можно ли заболеть ковидом дважды?

3. Когда мы будем управлять бизнесом так же, как управляли в декабре?

4. Сколько будет стоить компания, если она потеряет значительную часть своих клиентов, сотрудников, поставщиков или капитала и будет подвержена подобным потерям в будущем?

5. Пойдет ли Джо Потребитель в его любимый популярный ресторан. Такой, где надо знать метрдотеля, чтобы забронировать столик?

6. Когда нам будет снова комфортно собираться большими группами на празднованиях дней рождения и свадеб, на выпускном, на спортивных и корпоративных мероприятиях?

7. Что станет с экономикой, если 25% населения не будет ни в чем участвовать (в 90 млн оценивается число людей старше 60 или с серьезными заболеваниями).

Пример показывает, как трудно делать оценку в условиях кризиса и как легко ошибиться. Оценка акций — это искусство (и немного удачи с угадыванием), а не number crunching в стиле «научили зайчика играть на барабанчике». Если не уверен в оценке, то выхода два — хеджироваться либо иметь очень длинный инвестиционный горизонт и исповедовать соломоново «и это пройдет».

#оценка

Елена Чиркова.

Что делать, если не уверен в оценке акций? Два способа.

Читаю письма к инвесторам одного молодого, но очень умного американского управляющего. Он пишет в стиле Уоррена Баффетта. Кто интересуется темой, возможно, помнит высказывание Баффетта насчет оценки технологических компаний, сделанное во время доткомовского бума. Оно звучало примерно так: «Сначала нужно определить, будут ли в принципе птицы в кустах (аллюзия на выражение «синица в руках лучше, чем журавль в небе», только в английском синица не в руках, а в кустах, а журавль — так же, в небе. — Е.Ч.). Если птицы в кустах будут, то сколько? И под какую ставку дисконтирования нужно дисконтировать этих птиц?»

Молодой менеджер пишет в апреле 2020 года, на какие вопросы нужно себе ответить, чтобы делать вменяемую (на чем-то базирующуюся) оценку акций.

Они такие:

1. Будет ли вакцина? Если да, то когда?

2. Можно ли заболеть ковидом дважды?

3. Когда мы будем управлять бизнесом так же, как управляли в декабре?

4. Сколько будет стоить компания, если она потеряет значительную часть своих клиентов, сотрудников, поставщиков или капитала и будет подвержена подобным потерям в будущем?

5. Пойдет ли Джо Потребитель в его любимый популярный ресторан. Такой, где надо знать метрдотеля, чтобы забронировать столик?

6. Когда нам будет снова комфортно собираться большими группами на празднованиях дней рождения и свадеб, на выпускном, на спортивных и корпоративных мероприятиях?

7. Что станет с экономикой, если 25% населения не будет ни в чем участвовать (в 90 млн оценивается число людей старше 60 или с серьезными заболеваниями).

Пример показывает, как трудно делать оценку в условиях кризиса и как легко ошибиться. Оценка акций — это искусство (и немного удачи с угадыванием), а не number crunching в стиле «научили зайчика играть на барабанчике». Если не уверен в оценке, то выхода два — хеджироваться либо иметь очень длинный инвестиционный горизонт и исповедовать соломоново «и это пройдет».

Акции выглядят дорого, волатильность — на минимумах. Как на этом зарабатывать?

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Инвесторы переживают сейчас переходный период, в котором больше вопросов, чем ответов. Кажется, что все пришло в движение, но при этом окончательные изменения еще не понятны.

Директор ЦРУ Уильям Бернс описывает наше время как «один из тех редких пластических моментов подлинной трансформации, которые случаются один или два раза в столетие и по своему размаху схожи с периодом после окончания Второй мировой войны».

Применяя к рыночной ситуации используемую Бернсом инженерную аналогию, описывающую момент разрушения конструкции, мы можем отметить, что рыночная волатильность вошла в нестандартное состояние.

Хаотичная рыночная динамика, характеризующаяся всплесками торговли на новостях, заставляет инвесторов прыгать от одной горячей новости к другой.

Один из главных вопросов сейчас — почему рынок облигаций и рынок акций расходятся во мнениях по поводу экономического будущего Америки. Динамика рынка акций указывает на ожидания мягкой посадки экономики. Но является ли этот сценарий устойчивым при сокращении корпоративных доходов? Вызовет ли повышение процентных ставок рецессию? Либо же экономический рост сможет замедлиться, не подорвав экономику? И сохранят ли эти вопросы актуальность, если экономическое регулирование возьмет на себя искусственный интеллект?

Доходность облигаций сейчас весьма привлекательна и может переманить из рынка акций средства инвесторов предпенсионного и пенсионного возраста. Обменяют ли пожилые инвесторы перспективность акций на надежность облигаций?

Что произойдет с кредитным рейтингом Америки, налоговыми ставками и запредельным объемом государственного долга, если Конгресс не сможет профинансировать правительство и его работа в октябре приостановится?

Что произойдет с рынками и геополитической стабильностью, если Китай окажется втянутым в созданную им же самим петлю экономических проблем? Будет ли Китай вторгаться на Тайвань, чтобы вернуть себе контроль над внутриполитической ситуацией?

Все эти вопросы и многие другие, не имеющие ответов, мешают обрести уверенность в завтрашнем дне, столь необходимую для входа в рынок акций на исторически высоких уровнях.

Но не стоит отчаиваться! Различные стратегии работы с волатильностью могут сегодня являться альтернативой покупке акций. Индекс волатильности VIX, торгующийся сейчас ниже $14, находится вблизи минимальных за последние 15 лет значений и существенно ниже своего среднего значения, составляющего около $19. Растет количество ставок на то, что волатильность может увеличиться, а акции могут упасть.

Какой-то крупный игрок сделал недавно подобную ставку, купив 127 тыс. декабрьских колл-опционов VIX со страйком $25 и продав такое же количество декабрьских колл-опционов со страйком $32, очевидно, ожидая снижения цен на акции к концу года. Но подобная стратегия торговли деривативами на VIX подойдет далеко не всем. Более простым и понятным большинству инвесторов подходом может быть составление списка акций и цен, по которым они эти акции хотели бы купить, если рынок пойдет вниз.

Тем, кто любит и умеет работать с опционами, может подойти стратегия продажи путов на конкретные акции или индексы со страйками на 5–10–15% ниже текущих уровней, с тем чтобы гарантированно заработать на продаже опционов и, возможно, купить базовые активы, если их цены упадут. Данный подход позволяет инвестору монетизировать страх, как монетизируют страх наши фонды LAIF и FLAG. И чем сильнее страх, тем лучше.

Данная статья не является инвестиционной рекомендацией.

#Опционы #Акции #Облигации #VIX #Волатильность #LAIF #FLAG

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Инвесторы переживают сейчас переходный период, в котором больше вопросов, чем ответов. Кажется, что все пришло в движение, но при этом окончательные изменения еще не понятны.

Директор ЦРУ Уильям Бернс описывает наше время как «один из тех редких пластических моментов подлинной трансформации, которые случаются один или два раза в столетие и по своему размаху схожи с периодом после окончания Второй мировой войны».

Применяя к рыночной ситуации используемую Бернсом инженерную аналогию, описывающую момент разрушения конструкции, мы можем отметить, что рыночная волатильность вошла в нестандартное состояние.

Хаотичная рыночная динамика, характеризующаяся всплесками торговли на новостях, заставляет инвесторов прыгать от одной горячей новости к другой.

Один из главных вопросов сейчас — почему рынок облигаций и рынок акций расходятся во мнениях по поводу экономического будущего Америки. Динамика рынка акций указывает на ожидания мягкой посадки экономики. Но является ли этот сценарий устойчивым при сокращении корпоративных доходов? Вызовет ли повышение процентных ставок рецессию? Либо же экономический рост сможет замедлиться, не подорвав экономику? И сохранят ли эти вопросы актуальность, если экономическое регулирование возьмет на себя искусственный интеллект?

Доходность облигаций сейчас весьма привлекательна и может переманить из рынка акций средства инвесторов предпенсионного и пенсионного возраста. Обменяют ли пожилые инвесторы перспективность акций на надежность облигаций?

Что произойдет с кредитным рейтингом Америки, налоговыми ставками и запредельным объемом государственного долга, если Конгресс не сможет профинансировать правительство и его работа в октябре приостановится?

Что произойдет с рынками и геополитической стабильностью, если Китай окажется втянутым в созданную им же самим петлю экономических проблем? Будет ли Китай вторгаться на Тайвань, чтобы вернуть себе контроль над внутриполитической ситуацией?

Все эти вопросы и многие другие, не имеющие ответов, мешают обрести уверенность в завтрашнем дне, столь необходимую для входа в рынок акций на исторически высоких уровнях.

Но не стоит отчаиваться! Различные стратегии работы с волатильностью могут сегодня являться альтернативой покупке акций. Индекс волатильности VIX, торгующийся сейчас ниже $14, находится вблизи минимальных за последние 15 лет значений и существенно ниже своего среднего значения, составляющего около $19. Растет количество ставок на то, что волатильность может увеличиться, а акции могут упасть.

Какой-то крупный игрок сделал недавно подобную ставку, купив 127 тыс. декабрьских колл-опционов VIX со страйком $25 и продав такое же количество декабрьских колл-опционов со страйком $32, очевидно, ожидая снижения цен на акции к концу года. Но подобная стратегия торговли деривативами на VIX подойдет далеко не всем. Более простым и понятным большинству инвесторов подходом может быть составление списка акций и цен, по которым они эти акции хотели бы купить, если рынок пойдет вниз.

Тем, кто любит и умеет работать с опционами, может подойти стратегия продажи путов на конкретные акции или индексы со страйками на 5–10–15% ниже текущих уровней, с тем чтобы гарантированно заработать на продаже опционов и, возможно, купить базовые активы, если их цены упадут. Данный подход позволяет инвестору монетизировать страх, как монетизируют страх наши фонды LAIF и FLAG. И чем сильнее страх, тем лучше.

Данная статья не является инвестиционной рекомендацией.

#Опционы #Акции #Облигации #VIX #Волатильность #LAIF #FLAG

{kind=link}

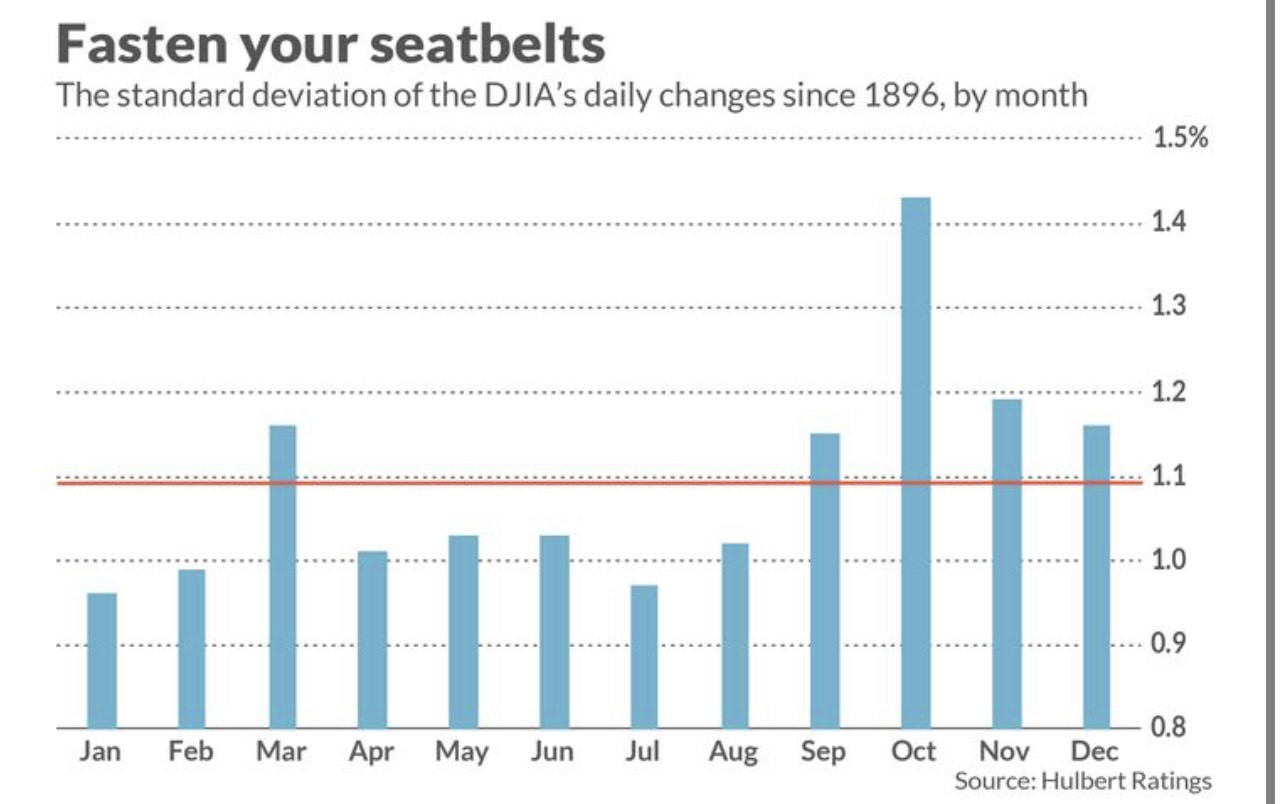

Пристегните ваши ремни!

Исторически октябрь является для американского фондового рынка самым волатильным месяцем в году. В чем кроются причины?

#Михаил_Портной, Старший партнер, LAIF стратегия

Уходящий сентябрь на фондовом рынке США был достаточно волатильным. Но далеко не таким волатильным, каким может оказаться грядущий октябрь. Сентябрь имеет репутацию худшего месяца для фондового рынка. Но октябрь с большим отрывом является самым волатильным месяцем в году, в чем можно убедиться, взглянув на прилагаемый ниже график. На нем отображены помесячно стандартные отклонения дневных движений индекса Dow Jones Industrial Average c 1896 года.

Таким образом, если верить статистике, инвесторов в октябре может изрядно потрясти. Но в чем причина подобной закономерности? Можно было бы предположить, что причиной высоких показателей исторической волатильности октября являются два масштабных обвала фондового рынка США, которые произошли в октябре 1929 года и октябре 1987-го. Но это будет ошибочное предположение: октябрь остается на вершине рейтинга волатильности, даже если эти два роковых года исключить из статистической выборки. Также не наблюдается изменение первенства октября с течением времени. Если мы разделим 127-летний период наблюдений за индексом DJIA на две равные части, октябрь будет лидером по волатильности в обеих половинах этого периода.

Так почему же октябрь — самый нестабильный месяц? На сегодняшний день не существует ни одной правдоподобной теории, которая бы это объясняла. А значит, было бы логичным предположить, что данная закономерность не будет вечной. Но и это не факт. Вполне возможно, что эта повторяемость является результатом психологического феномена под названием самоисполняющееся пророчество (англ. self-fulfillingprophecy). То есть ожидания волатильности в октябре могут влиять на действия участников рынка и этими действиями порождать эту самую волатильность.

И если классическим инвесторам в акции грядущая волатильность может изрядно потрепать нервы и, возможно, даже заставит некоторых из них выйти в кеш, то для инвесторов в фондах LAIF и FLAG под управлением Movchan’s Group волатильный октябрь может оказаться крайне удачным месяцем.

#Фондовый_рынок #Акции #Волатильность #Октябрь #LAIF #FLAG

Исторически октябрь является для американского фондового рынка самым волатильным месяцем в году. В чем кроются причины?

#Михаил_Портной, Старший партнер, LAIF стратегия

Уходящий сентябрь на фондовом рынке США был достаточно волатильным. Но далеко не таким волатильным, каким может оказаться грядущий октябрь. Сентябрь имеет репутацию худшего месяца для фондового рынка. Но октябрь с большим отрывом является самым волатильным месяцем в году, в чем можно убедиться, взглянув на прилагаемый ниже график. На нем отображены помесячно стандартные отклонения дневных движений индекса Dow Jones Industrial Average c 1896 года.

Таким образом, если верить статистике, инвесторов в октябре может изрядно потрясти. Но в чем причина подобной закономерности? Можно было бы предположить, что причиной высоких показателей исторической волатильности октября являются два масштабных обвала фондового рынка США, которые произошли в октябре 1929 года и октябре 1987-го. Но это будет ошибочное предположение: октябрь остается на вершине рейтинга волатильности, даже если эти два роковых года исключить из статистической выборки. Также не наблюдается изменение первенства октября с течением времени. Если мы разделим 127-летний период наблюдений за индексом DJIA на две равные части, октябрь будет лидером по волатильности в обеих половинах этого периода.

Так почему же октябрь — самый нестабильный месяц? На сегодняшний день не существует ни одной правдоподобной теории, которая бы это объясняла. А значит, было бы логичным предположить, что данная закономерность не будет вечной. Но и это не факт. Вполне возможно, что эта повторяемость является результатом психологического феномена под названием самоисполняющееся пророчество (англ. self-fulfillingprophecy). То есть ожидания волатильности в октябре могут влиять на действия участников рынка и этими действиями порождать эту самую волатильность.

И если классическим инвесторам в акции грядущая волатильность может изрядно потрепать нервы и, возможно, даже заставит некоторых из них выйти в кеш, то для инвесторов в фондах LAIF и FLAG под управлением Movchan’s Group волатильный октябрь может оказаться крайне удачным месяцем.

#Фондовый_рынок #Акции #Волатильность #Октябрь #LAIF #FLAG

{kind=link}

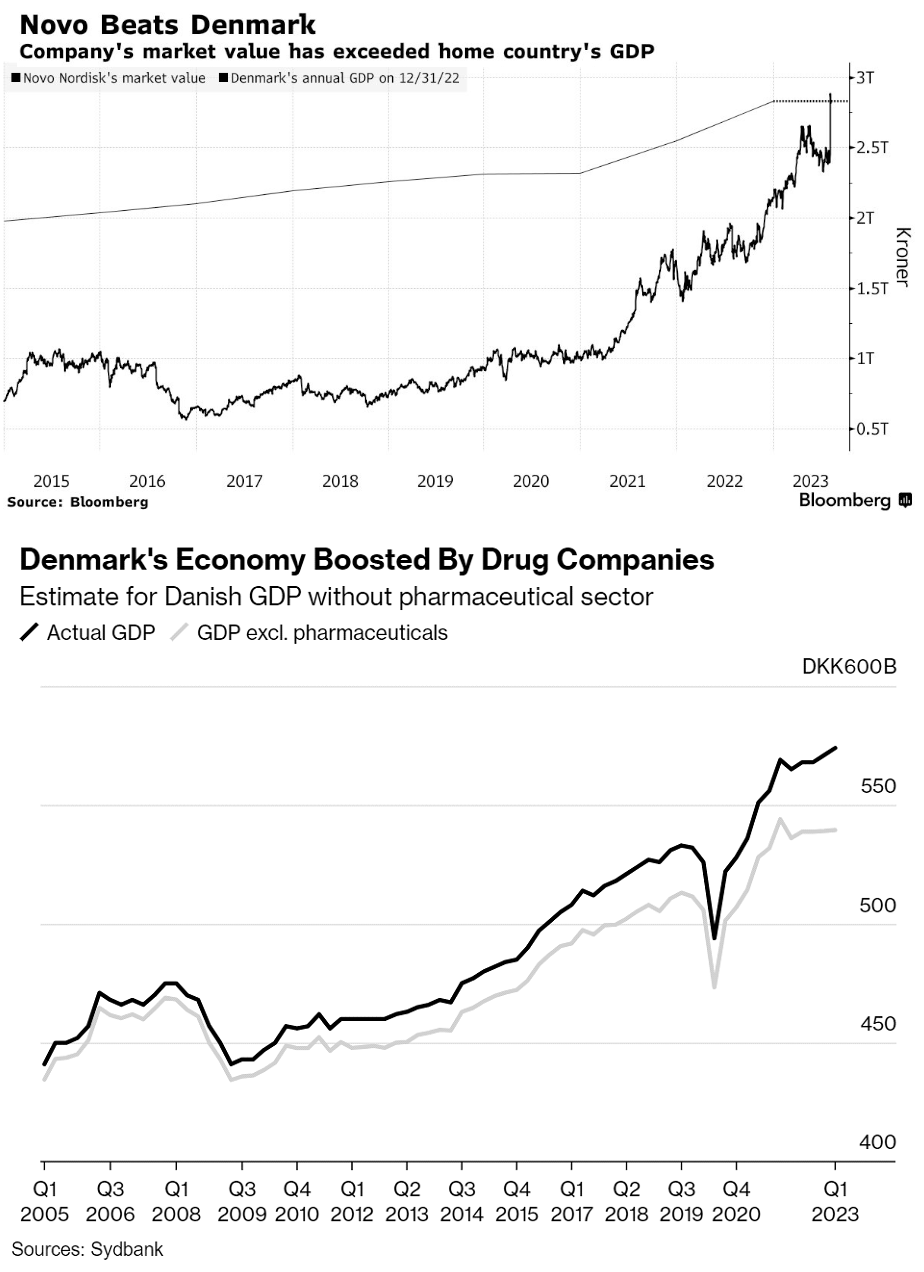

Взлет Novo Nordisk

#Константин_Жданович, финансовый аналитик Movchan’s Group

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

#Константин_Жданович, финансовый аналитик Movchan’s Group

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

{kind=link}