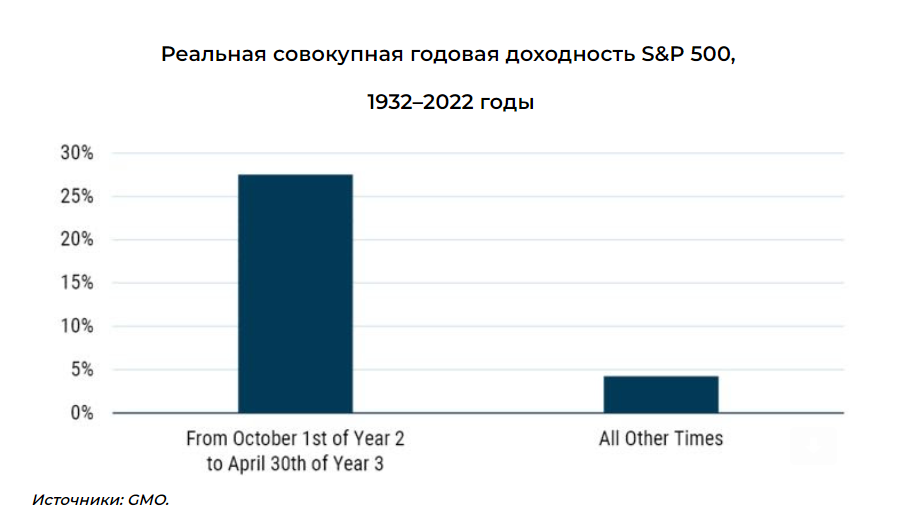

Политики любят, когда их переизбирают на новый срок. Много лет назад американские политики выяснили, какой фактор больше всего способствует переизбранию. Им оказалось состояние рынка труда за полгода до выборов. Для этого власти должны стимулировать экономику на 12–18 месяцев раньше, потому что она сложна и обладает инерцией. Итак, примерно в 4-м квартале второго года после первого избрания они начинают дополнительное стимулирование экономики.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

{kind=link}

В феврале Минфин США пополнил блокирующий лист (Specially Designated Nationals List — SDN-лист) сразу 11 частными российскими кредитными организациями. В их число вошли: Московский кредитный банк (МКБ), Металлинвестбанк, СДМ-банк, Ланта-банк, банк «Левобережный», УБРиР, банк «Приморье», а также попавшие в тот же день под британские санкции МТС-банк, «Уралсиб», «Санкт-Петербург» и «Зенит». Также в список вошли финансовые компании из группы «Велес».

Любые юридические лица, которые прямо или косвенно на 50% или более принадлежат подсанкционным лицам, также блокируются. Все операции, совершаемые лицами из США, которые связаны каким-либо образом с заблокированными лицами, запрещены, за исключением случаев, когда это разрешено лицензией, выданной Управлением по контролю за иностранными активами. Ограничение касается в том числе любого предоставления денежных средств, товаров или услуг в пользу заблокированного лица или от такого лица.

При этом Минфин США дал срок на сворачивание деятельности с девятью банками (кроме МТС-банка и банка «Левобережный») до 25 мая.

Кроме того, новые санкции ввел и ЕС. В частности, блокирующие европейские санкции были введены в отношении Альфа-Банка, Росбанка и банка Тинькофф. Ограничения затронули 1473 физлица и 205 организаций из России. Гражданам России теперь запрещено занимать руководящие должности в европейских организациях, которые являются операторами критической инфраструктуры. К объектам критической инфраструктуры относятся учреждения в сфере энергетики, транспорта и т. д. Вводятся и новые экспортно-импортные ограничения.

Таким образом, «финансовое окно» во внешний мир через доллар и евро для России сужается.

👆🏻Дайджесты по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на #Movchansdigest можно здесь.

Любые юридические лица, которые прямо или косвенно на 50% или более принадлежат подсанкционным лицам, также блокируются. Все операции, совершаемые лицами из США, которые связаны каким-либо образом с заблокированными лицами, запрещены, за исключением случаев, когда это разрешено лицензией, выданной Управлением по контролю за иностранными активами. Ограничение касается в том числе любого предоставления денежных средств, товаров или услуг в пользу заблокированного лица или от такого лица.

При этом Минфин США дал срок на сворачивание деятельности с девятью банками (кроме МТС-банка и банка «Левобережный») до 25 мая.

Кроме того, новые санкции ввел и ЕС. В частности, блокирующие европейские санкции были введены в отношении Альфа-Банка, Росбанка и банка Тинькофф. Ограничения затронули 1473 физлица и 205 организаций из России. Гражданам России теперь запрещено занимать руководящие должности в европейских организациях, которые являются операторами критической инфраструктуры. К объектам критической инфраструктуры относятся учреждения в сфере энергетики, транспорта и т. д. Вводятся и новые экспортно-импортные ограничения.

Таким образом, «финансовое окно» во внешний мир через доллар и евро для России сужается.

👆🏻Дайджесты по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на #Movchansdigest можно здесь.

{kind=link}

Райффайзенбанк с 6 марта изменил условия валютных переводов для частных клиентов: минимальная сумма операции вырастет вдвое, до 10 000 долларов. Мера вводится, чтобы не превышать лимиты банков-корреспондентов по количеству валютных платежей в условиях «усиления требований к процедурам проверки и проведения платежей» на их стороне, объяснил банк.

Последний раз Райффайзенбанк менял условия валютных переводов для физлиц в другие банки, в том числе зарубежные, в декабре. Пороговая сумма перевода как через приложение «Райффайзен-Онлайн», так и в отделениях банка была установлена на уровне 5 000 долларов. Ранее Минфин США начал проверку в отношении австрийского Raiffeisen Bank International из-за работы в России.

👆🏻Этот #Movchansdigest мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на него можно здесь.

Последний раз Райффайзенбанк менял условия валютных переводов для физлиц в другие банки, в том числе зарубежные, в декабре. Пороговая сумма перевода как через приложение «Райффайзен-Онлайн», так и в отделениях банка была установлена на уровне 5 000 долларов. Ранее Минфин США начал проверку в отношении австрийского Raiffeisen Bank International из-за работы в России.

👆🏻Этот #Movchansdigest мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на него можно здесь.

{kind=link}

Частным лицам и компаниям, совершающим сделки с ценными бумагами, ранее принадлежавшими лицам из «недружественных» государств, с 3 марта 2023 года нужно будет получать согласование государственных органов, следует из Указа Президента № 138 от 3 марта 2023 года.

Под действие Указа попадают сделки, влекущие переход права собственности, залог, либо передачу таких ценных бумаг в доверительное управление. Для совершения подобных сделок с вышеуказанными ценными бумагами, приобретенными после 1 марта 2022 года у лиц из «недружественных» государств, которые были зачислены на счет владельца в российском депозитарии, требуется получить разрешение Правительственной комиссии либо Банка России (если заявитель — финансовая организация).

Подписывайтесь на #Movchansdigest, чтобы быть в курсе главных событий.

Под действие Указа попадают сделки, влекущие переход права собственности, залог, либо передачу таких ценных бумаг в доверительное управление. Для совершения подобных сделок с вышеуказанными ценными бумагами, приобретенными после 1 марта 2022 года у лиц из «недружественных» государств, которые были зачислены на счет владельца в российском депозитарии, требуется получить разрешение Правительственной комиссии либо Банка России (если заявитель — финансовая организация).

Подписывайтесь на #Movchansdigest, чтобы быть в курсе главных событий.

Выдача наличной валюты со счетов граждан по-прежнему ограничена. Центробанк объявил, что действующие с марта прошлого года ограничения на снятие физлицами наличной валюты со своих счетов продлены до 9 сентября 2023 года. Напомним, что это уже второе продление валютных ограничений. Изначально установленный для граждан лимит на снятие наличной валюты при каждом продлении не обнуляется.

С валютных счетов, открытых до 9 марта 2022 года, можно снять наличные доллары США или евро в пределах остатка на счете по состоянию на 9 марта 2022 года, но не более 10 000 долларов США (либо эквивалентную сумму в евро). Средства сверх этого лимита, а также средства, поступившие на счет начиная с 9 марта 2022 года, выдаются только в рублях.

При этом на валютные счета, открытые после 9 марта 2022 года, все вышесказанное не распространяется. С таких счетов снять деньги можно только в рублях вне зависимости от суммы.

#Movchansdigest по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться можно здесь

С валютных счетов, открытых до 9 марта 2022 года, можно снять наличные доллары США или евро в пределах остатка на счете по состоянию на 9 марта 2022 года, но не более 10 000 долларов США (либо эквивалентную сумму в евро). Средства сверх этого лимита, а также средства, поступившие на счет начиная с 9 марта 2022 года, выдаются только в рублях.

При этом на валютные счета, открытые после 9 марта 2022 года, все вышесказанное не распространяется. С таких счетов снять деньги можно только в рублях вне зависимости от суммы.

#Movchansdigest по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться можно здесь

{kind=link}

🇷🇺Росфинмониторинг предложил запретить перевод средств без открытия банковского счета суммой в 100 000 рублей. Кроме того, ведомство предлагает установить обязанность банков и других компаний, переводящих деньги, «обеспечить неизменность и передачу в составе расчетных документов информации о получателе перевода». Если данных о получателе нет, деньги должны быть возвращены плательщику.

Эти изменения предложены для борьбы с финансированием терроризма и экстремизма, незаконными финансовыми операциями и банковским мошенничеством, пояснили в Росфинмониторинге.

#Movchansdigest подготовлен совместно с налоговым юристом Марком Гиндилеевым. Подписаться на наши рассылки можно здесь.

Эти изменения предложены для борьбы с финансированием терроризма и экстремизма, незаконными финансовыми операциями и банковским мошенничеством, пояснили в Росфинмониторинге.

#Movchansdigest подготовлен совместно с налоговым юристом Марком Гиндилеевым. Подписаться на наши рассылки можно здесь.

{kind=link}

Джанет Йеллен, глава Казначейства США: «Правительство предприняло решительные действия для укрепления доверия населения к нашей банковской системе. Во-первых, мы вместе с Федеральной резервной системой и Федеральной системой страхования вкладов обеспечили защиту всех вкладчиков двух обанкротившихся банков. В понедельник утром клиенты смогли получить доступ ко всем деньгам на своих депозитных счетах, смогли начислять зарплату и оплачивать счета. В то же время акционеры и держатели долгов не получили государственной поддержки. Важно отметить, что в связи с этим действием не используются и не подвергаются риску деньги налогоплательщиков. Защиту вкладов обеспечивает Фонд страхования вкладов, который финансируется за счет взносов банков. Во-вторых, ФРC оказывает дополнительную поддержку банковской системе с помощью нового механизма кредитования. Это поможет финансовым учреждениям удовлетворить потребности всех своих вкладчиков. Я могу заверить членов Комитета в том, что наша банковская система остается устойчивой и американцы могут быть уверены, что их вклады доступны им, как только понадобятся. Наши действия демонстрируют нашу решительную приверженность обеспечению безопасности сбережений вкладчиков». Источник: treasury.gov

Что говорят аналитики Movchan's Group:

Меры, предпринятые регуляторами по купированию банковского кризиса, произошедшего после коллапса калифорнийского банка Silicon Valley Bank, представляются нам не только достаточными, но даже излишними. Крупнейшие и системно значимые американские банки находятся в хорошей форме, действуют в довольно жестких регуляторных рамках и проходят регулярные стресс-тесты. Но это не значит, что в целом в здоровой системе не может появиться один или несколько плохо управляемых относительно небольших банков. Джанет Йеллен немного лукавит, отмечая, что для спасения крупных вкладчиков не будут использоваться деньги налогоплательщиков. Взносы банков, которые пойдут на выплату незастрахованной части вкладов, будут в итоге переложены на клиентов банков. Кроме того, подобное решение создает проблему moral hazard в системе — зачем улучшать риск-менеджмент банков, если все равно регуляторы придут на помощь? (Хотя менеджеры и были отстранены от управления, помощь регуляторов снижает уровень их ответственности и вовлеченности). Тем не менее следует понимать, что подобные решения принимаются в спешке, в ситуации неопределенности и даже паники. Поэтому, если и не полностью оправдать, то понять такие действия можно (тем более что акционеры и кредиторы банка не были спасены регуляторами).

Подписывайтесь на #MovchansDigest, чтобы следить за главными трендами в макроэкономике.

Что говорят аналитики Movchan's Group:

Меры, предпринятые регуляторами по купированию банковского кризиса, произошедшего после коллапса калифорнийского банка Silicon Valley Bank, представляются нам не только достаточными, но даже излишними. Крупнейшие и системно значимые американские банки находятся в хорошей форме, действуют в довольно жестких регуляторных рамках и проходят регулярные стресс-тесты. Но это не значит, что в целом в здоровой системе не может появиться один или несколько плохо управляемых относительно небольших банков. Джанет Йеллен немного лукавит, отмечая, что для спасения крупных вкладчиков не будут использоваться деньги налогоплательщиков. Взносы банков, которые пойдут на выплату незастрахованной части вкладов, будут в итоге переложены на клиентов банков. Кроме того, подобное решение создает проблему moral hazard в системе — зачем улучшать риск-менеджмент банков, если все равно регуляторы придут на помощь? (Хотя менеджеры и были отстранены от управления, помощь регуляторов снижает уровень их ответственности и вовлеченности). Тем не менее следует понимать, что подобные решения принимаются в спешке, в ситуации неопределенности и даже паники. Поэтому, если и не полностью оправдать, то понять такие действия можно (тем более что акционеры и кредиторы банка не были спасены регуляторами).

Подписывайтесь на #MovchansDigest, чтобы следить за главными трендами в макроэкономике.

{kind=link}

Экс-глава ФРБ Канзаса Томас Кениг: «ФРС снизила доходности и четко дала понять банковской отрасли, что она будет делать это в течение значительного периода времени. В итоге банкиры принимают решения, основываясь на этой политике, и они наполняют свои портфели государственными ценными бумагами с различными сроками погашения и говорят, что собираются держать их до погашения». Источник: WSJ

Что говорят аналитики Movchan's Group:

Одной из интерпретаций коллапса банка Silicon Valley Bank стало имплицитное обвинение ФРС США в том, что регулятор в период низких процентных ставок убедил банковский сектор в долговременности проведения подобной политики. В итоге банки покупали долгосрочные гособлигации и корпоративные облигации. В период резкого повышения ставок за последний год они понесли потери по портфелям облигаций, но не реализовывали бы убыток, держа облигации до погашения. Однако стратегия держания облигаций до погашения не всегда позволяет избежать потерь, так как тот же Silicon Valley Bank вынужден был продавать активы в связи с выводом денег вкладчиков и тем самым фиксировать убытки.

Вряд ли справедливо обвинять в ситуации ФРС США, однако сейчас очевидно, что ужесточение ДКП стало неожиданностью для некоторых финансовых организаций, привыкших вести бизнес в условиях стабильно низких ставок. Пока эта проблема не является системной (отток вкладчиков в крупных американских банках невелик), но нереализованные потери по длинным облигациям могут стать проблемой в будущем.

Подписывайтесь на #MovchansDigest и оставайтесь в курсе главных событий в макроэкономике.

Что говорят аналитики Movchan's Group:

Одной из интерпретаций коллапса банка Silicon Valley Bank стало имплицитное обвинение ФРС США в том, что регулятор в период низких процентных ставок убедил банковский сектор в долговременности проведения подобной политики. В итоге банки покупали долгосрочные гособлигации и корпоративные облигации. В период резкого повышения ставок за последний год они понесли потери по портфелям облигаций, но не реализовывали бы убыток, держа облигации до погашения. Однако стратегия держания облигаций до погашения не всегда позволяет избежать потерь, так как тот же Silicon Valley Bank вынужден был продавать активы в связи с выводом денег вкладчиков и тем самым фиксировать убытки.

Вряд ли справедливо обвинять в ситуации ФРС США, однако сейчас очевидно, что ужесточение ДКП стало неожиданностью для некоторых финансовых организаций, привыкших вести бизнес в условиях стабильно низких ставок. Пока эта проблема не является системной (отток вкладчиков в крупных американских банках невелик), но нереализованные потери по длинным облигациям могут стать проблемой в будущем.

Подписывайтесь на #MovchansDigest и оставайтесь в курсе главных событий в макроэкономике.

{kind=link}

В России могут отменить соглашения об избежании двойного налогообложения

Минфин и МИД России предложили приостановить действие соглашений об избежании двойного налогообложения со всеми «недружественными» странами. Мера ударит по иностранным компаниям, которые сохранили присутствие в России, и российскому бизнесу в этих странах. Также мера может коснуться физлиц, живущих за рубежом, но получающих доходы от источников в РФ (или из «недружественных» стран).

Подробнее об этой и других новостях налогов и права — в нашем дайджесте новостей, который мы готовим совместно с юристом Марком Гиндилеевым.

👉 Подпишитесь сегодня, чтобы получить полную версию дайджеста!

#movchansdigest

@themovchans

Минфин и МИД России предложили приостановить действие соглашений об избежании двойного налогообложения со всеми «недружественными» странами. Мера ударит по иностранным компаниям, которые сохранили присутствие в России, и российскому бизнесу в этих странах. Также мера может коснуться физлиц, живущих за рубежом, но получающих доходы от источников в РФ (или из «недружественных» стран).

Подробнее об этой и других новостях налогов и права — в нашем дайджесте новостей, который мы готовим совместно с юристом Марком Гиндилеевым.

👉 Подпишитесь сегодня, чтобы получить полную версию дайджеста!

#movchansdigest

@themovchans

📎 В РФ смягчили уголовную ответственность за налоговые преступления

Новые нормы снижают до 5 лет максимальный срок лишения свободы за: уклонение от уплаты налогов и неисполнение обязанностей налогового агента (ранее — 6 лет), а также сокрытие денежных средств либо имущества, за счет которых должно производиться взыскание налогов (ранее — 7 лет).

📎 В РФ могут отменить соглашения об избежании двойного налогообложения

Минфин и МИД России предложили приостановить действие соглашений об избежании двойного налогообложения со всеми «недружественными» странами. Мера ударит по иностранным компаниям, которые сохранили присутствие в РФ, и российскому бизнесу в этих странах. Также мера коснется физлиц, живущих за рубежом, но получающих доходы от источников в РФ (в т.ч. из «недружественных» стран).

📎 Продлено разрешение на выдачу валютных займов «дружественным» нерезидентам

1 марта 2022 года был введен запрет на выдачу нерезидентам (как «дружественным», так и «недружественным») займов в иностранной валюте. Затем были введены послабления — выдавать займы в иностранной валюте было разрешено «дружественным» нерезидентам. Послабления продлены ― до 30 июня 2023 года.

📎 ЦБ РФ продлил ограничения на перевод валюты за рубеж

ЦБ продлил действующие ограничения по выводу иностранной валюты за рубеж на полгода, до 30 сентября. Россияне и граждане «дружественных» стран смогут переводить в течение месяца на любые счета в зарубежных банках до $1 млн, по системам денежных переводов — не более $10 тыс.

📎 Бельгия впервые выдала лицензию на разморозку активов гражданину РФ

Минфин Бельгии выдал физлицу с гражданством России и ВНЖ за рубежом лицензию на перевод замороженных активов со счетов НРД в неподсанкционный депозитарий. Разрешение получено в рамках индивидуальной заявки, без привлечения брокера.

👉 Чтобы оставаться в курсе самых важных новостей налогов и права, подписывайтесь на нашу рассылку.

#movchansdigest

@themovchans

Новые нормы снижают до 5 лет максимальный срок лишения свободы за: уклонение от уплаты налогов и неисполнение обязанностей налогового агента (ранее — 6 лет), а также сокрытие денежных средств либо имущества, за счет которых должно производиться взыскание налогов (ранее — 7 лет).

📎 В РФ могут отменить соглашения об избежании двойного налогообложения

Минфин и МИД России предложили приостановить действие соглашений об избежании двойного налогообложения со всеми «недружественными» странами. Мера ударит по иностранным компаниям, которые сохранили присутствие в РФ, и российскому бизнесу в этих странах. Также мера коснется физлиц, живущих за рубежом, но получающих доходы от источников в РФ (в т.ч. из «недружественных» стран).

📎 Продлено разрешение на выдачу валютных займов «дружественным» нерезидентам

1 марта 2022 года был введен запрет на выдачу нерезидентам (как «дружественным», так и «недружественным») займов в иностранной валюте. Затем были введены послабления — выдавать займы в иностранной валюте было разрешено «дружественным» нерезидентам. Послабления продлены ― до 30 июня 2023 года.

📎 ЦБ РФ продлил ограничения на перевод валюты за рубеж

ЦБ продлил действующие ограничения по выводу иностранной валюты за рубеж на полгода, до 30 сентября. Россияне и граждане «дружественных» стран смогут переводить в течение месяца на любые счета в зарубежных банках до $1 млн, по системам денежных переводов — не более $10 тыс.

📎 Бельгия впервые выдала лицензию на разморозку активов гражданину РФ

Минфин Бельгии выдал физлицу с гражданством России и ВНЖ за рубежом лицензию на перевод замороженных активов со счетов НРД в неподсанкционный депозитарий. Разрешение получено в рамках индивидуальной заявки, без привлечения брокера.

👉 Чтобы оставаться в курсе самых важных новостей налогов и права, подписывайтесь на нашу рассылку.

#movchansdigest

@themovchans

🤖Чего ждать инвестору от взлета популярности искусственного интеллекта?

📍Популярность ChatGPT и других сервисов больших языковых моделей вызвала всплеск интереса к компаниям этой сферы. Больше всего повезло публичным компаниям, имеющим AI в названии: акции SoundHound AI, C3.ai и BigBear.ai, выросли на десятки процентов, несмотря на то, что все они убыточны.

📍Венчурные инвесторы тоже не остались в стороне: стартапы, созданные неделю назад, получают оценки в сотню миллионов. А ФТС США выпускает заявление с красноречивым заголовком «Следите за своими обещаниями про ИИ».

📍Это напоминает времена бума доткомов, криптосферы или акций-мемов. Тогда инвесторы также бурно реагировали на модное слово в названии. А некоторые компании были не прочь добавить к названию Blockchain или «.com».

📍Но есть и отличие от пузырей прошлого — по оценкам UBS, ChatGPT стал самой быстрой технологией в истории, достигнув 100 млн активных пользователей за месяц с момента запуска. Для сравнения: прошлому чемпиону, TikTok, на это потребовалось 9 месяцев.

📍Значит ли это, что AI-компании ждет успех? Не обязательно. Многие инвесторы времен бума доткомов, верно угадав, что интернет станет новым глобальным трендом, потеряли деньги в некогда звездных интернет-компаниях, вскоре ставших банкротами. Сейчас ситуация в чем-то похожа: акции любимчика частных инвесторов C3.ai уже упали на треть с пика на фоне обвинений в финансовых махинациях.

Зачем это знать?

✅ Одна из немногих компаний эпохи американской золотой лихорадки середины 19-го века, доживших до современности, — это Levi Strauss, поставлявшая джинсы искателям золота. Возможно, ставка на «продавцов лопат» сыграет и в этот раз, приведя к новому импульсу на рынке облачных вычислений. Компании уже ищут способы тренировать большие языковые модели на собственных корпданных, от чего выиграют технологические гиганты, предлагающие сервисы облачных вычислений.

👉 Успейте подписаться на дайджест инвестора сегодня, чтобы получить полную рассылку!

#movchansdigest

📍Популярность ChatGPT и других сервисов больших языковых моделей вызвала всплеск интереса к компаниям этой сферы. Больше всего повезло публичным компаниям, имеющим AI в названии: акции SoundHound AI, C3.ai и BigBear.ai, выросли на десятки процентов, несмотря на то, что все они убыточны.

📍Венчурные инвесторы тоже не остались в стороне: стартапы, созданные неделю назад, получают оценки в сотню миллионов. А ФТС США выпускает заявление с красноречивым заголовком «Следите за своими обещаниями про ИИ».

📍Это напоминает времена бума доткомов, криптосферы или акций-мемов. Тогда инвесторы также бурно реагировали на модное слово в названии. А некоторые компании были не прочь добавить к названию Blockchain или «.com».

📍Но есть и отличие от пузырей прошлого — по оценкам UBS, ChatGPT стал самой быстрой технологией в истории, достигнув 100 млн активных пользователей за месяц с момента запуска. Для сравнения: прошлому чемпиону, TikTok, на это потребовалось 9 месяцев.

📍Значит ли это, что AI-компании ждет успех? Не обязательно. Многие инвесторы времен бума доткомов, верно угадав, что интернет станет новым глобальным трендом, потеряли деньги в некогда звездных интернет-компаниях, вскоре ставших банкротами. Сейчас ситуация в чем-то похожа: акции любимчика частных инвесторов C3.ai уже упали на треть с пика на фоне обвинений в финансовых махинациях.

Зачем это знать?

✅ Одна из немногих компаний эпохи американской золотой лихорадки середины 19-го века, доживших до современности, — это Levi Strauss, поставлявшая джинсы искателям золота. Возможно, ставка на «продавцов лопат» сыграет и в этот раз, приведя к новому импульсу на рынке облачных вычислений. Компании уже ищут способы тренировать большие языковые модели на собственных корпданных, от чего выиграют технологические гиганты, предлагающие сервисы облачных вычислений.

👉 Успейте подписаться на дайджест инвестора сегодня, чтобы получить полную рассылку!

#movchansdigest

📈 Почему компании, вышедшие на биржу, вновь становятся частными?

📍Многие компании, недавно вышедшие на биржи США, снова становятся частными. По данным Dealogic, из компаний, ставших публичными в период бума 2020 и 2021 годов, более десяти уже согласились продать себя частным инвестиционным компаниям. Для сравнения: из компаний, которые вышли на биржу в 2018 или 2019 годах, только восемь стали частными в следующие три с лишним года.

📍Во многом такие решения обусловлены неутешительными результатами IPO последних лет. Для большинства компаний они стали неудачными, в результате чего акции сейчас торгуются ниже цены размещения. Так, производитель грилей Weber в конце прошлого года согласился уйти с биржи по цене $8,05 за акцию, хотя на проведенном всего полутора годами ранее IPO цена акции составила $14, или на 75% выше.

📍Компания Sumo Logic в феврале согласовала поглощение частной инвестиционной компанией Francisco Partners за $12,05 за акцию, что почти вдвое ниже цены IPO, составлявшей $22.

📍Cvent, ставшая публичной в декабре 2021 года, в марте сообщила о том, что ее покупает компания Blackstone. Цена покупки, составившая $8,50 за акцию, означает премию в размере 52% по сравнению со средней ценой, по которой торговалась компания до объявления о покупке, с гордостью пишет Cvent в пресс-релизе. Не упоминая почему-то, что чуть больше года назад компания вышла на биржу по цене $10,05.

Зачем это знать?

Компании спешили разместить акции на бирже в 2020–2021 годах, когда инвесторы были готовы платить за обещание будущего роста. Но скачок процентных ставок и резкое падение акций привели к упадку рынка IPO. Его возрождение станет сигналом о том, что инвесторы снова начинают смотреть в будущее с оптимизмом.

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку!

#movchansdigest

📍Многие компании, недавно вышедшие на биржи США, снова становятся частными. По данным Dealogic, из компаний, ставших публичными в период бума 2020 и 2021 годов, более десяти уже согласились продать себя частным инвестиционным компаниям. Для сравнения: из компаний, которые вышли на биржу в 2018 или 2019 годах, только восемь стали частными в следующие три с лишним года.

📍Во многом такие решения обусловлены неутешительными результатами IPO последних лет. Для большинства компаний они стали неудачными, в результате чего акции сейчас торгуются ниже цены размещения. Так, производитель грилей Weber в конце прошлого года согласился уйти с биржи по цене $8,05 за акцию, хотя на проведенном всего полутора годами ранее IPO цена акции составила $14, или на 75% выше.

📍Компания Sumo Logic в феврале согласовала поглощение частной инвестиционной компанией Francisco Partners за $12,05 за акцию, что почти вдвое ниже цены IPO, составлявшей $22.

📍Cvent, ставшая публичной в декабре 2021 года, в марте сообщила о том, что ее покупает компания Blackstone. Цена покупки, составившая $8,50 за акцию, означает премию в размере 52% по сравнению со средней ценой, по которой торговалась компания до объявления о покупке, с гордостью пишет Cvent в пресс-релизе. Не упоминая почему-то, что чуть больше года назад компания вышла на биржу по цене $10,05.

Зачем это знать?

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку!

#movchansdigest

🛡️Как инвестору защититься от неизвестных рисков?

Дональд Рамсфельд как-то описал два вида рисков фразой, которая с тех пор стала его визиткой. Риски, на которых обычно все фокусируются, включают в себя «известные неизвестные». Но более серьезную проблему представляют «неизвестные неизвестные».

📍Бывший министр обороны США говорил о военных рисках, однако та же логика применима и к инвестициям. Здесь «известные неизвестные» относятся к рискам, которые можно количественно оценить. Именно на них обычно направлено внимание профессионалов сферы инвестиций.

📍Существует ли для акций премия за малую капитализацию, вознаграждающая инвесторов в небольшие компании, или премия за стоимость для дешевых акций? Будут ли акции компаний EM дорожать сильнее, чем акции развитых стран, чтобы компенсировать повышенный риск, или этому помешает более высокая коррупция и другие факторы?

📍Аналитики пишут на эти темы комментарии, а ученые получают Нобелевские премии за анализ «известных неизвестных», в то время как именно «неизвестные неизвестные» несут в себе угрозы, ускользающие от цифр. Это риски, возникающие в результате непредвиденных событий: пандемии, геополитическая напряженность или стихийные бедствия. Их трудно оценить количественно, но они могут оказать прямое влияние на результаты.

Зачем это знать?

✅ У инвестора есть два способа защититься от рисков, которые не известны заранее. Первый — это придерживаться консервативного подхода и не предполагать, что рассчитанные на исторических данных доходности сохранятся и в будущем. Второй способ — диверсифицировать портфель за рамки традиционных инвестиций в акции и облигации. Золото, сырьевые товары и альтернативные инвестиционные стратегии в числе других инструментов могут помочь защититься от рисков, характерных для фондового рынка.

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку!

#movchansdigest

Дональд Рамсфельд как-то описал два вида рисков фразой, которая с тех пор стала его визиткой. Риски, на которых обычно все фокусируются, включают в себя «известные неизвестные». Но более серьезную проблему представляют «неизвестные неизвестные».

📍Бывший министр обороны США говорил о военных рисках, однако та же логика применима и к инвестициям. Здесь «известные неизвестные» относятся к рискам, которые можно количественно оценить. Именно на них обычно направлено внимание профессионалов сферы инвестиций.

📍Существует ли для акций премия за малую капитализацию, вознаграждающая инвесторов в небольшие компании, или премия за стоимость для дешевых акций? Будут ли акции компаний EM дорожать сильнее, чем акции развитых стран, чтобы компенсировать повышенный риск, или этому помешает более высокая коррупция и другие факторы?

📍Аналитики пишут на эти темы комментарии, а ученые получают Нобелевские премии за анализ «известных неизвестных», в то время как именно «неизвестные неизвестные» несут в себе угрозы, ускользающие от цифр. Это риски, возникающие в результате непредвиденных событий: пандемии, геополитическая напряженность или стихийные бедствия. Их трудно оценить количественно, но они могут оказать прямое влияние на результаты.

Зачем это знать?

✅ У инвестора есть два способа защититься от рисков, которые не известны заранее. Первый — это придерживаться консервативного подхода и не предполагать, что рассчитанные на исторических данных доходности сохранятся и в будущем. Второй способ — диверсифицировать портфель за рамки традиционных инвестиций в акции и облигации. Золото, сырьевые товары и альтернативные инвестиционные стратегии в числе других инструментов могут помочь защититься от рисков, характерных для фондового рынка.

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку!

#movchansdigest

Еще недавно на экономику Китая возлагалось множество надежд — аналитики Уолл-стрит обещали в этом году возобновление бурного роста. Расчеты были основаны на ожидании, что потребители станут активно тратить деньги после отмены ковидных ограничений. Поэтому ряд инвестбанков ожидают, что рост ВВП Китая в 2023 г. превысит озвученную китайским правительством цель в 5%. Так, Citi ждет от Китая роста на 6,1%, а JPMorgan — на 6,4%. Однако такой оптимизм не выглядит обоснованным на фоне результатов китайских компаний.

Если бы экономика Китая росла на 5%, то, исходя из исторических закономерностей, выручка компаний должна была расти более чем на 8%. Вместо этого в первом квартале ее рост составил всего 1,5%.

Сейчас в 20 из 28 секторов экономики Китая выручка корпораций растет медленнее, чем цель по росту ВВП. Индекс MSCI China тоже потерял около 20% с январского пика. Если аналитики правы и потребительский спрос в Китае растет, то импорт должен быть высоким, однако в апреле он уменьшился на 8%. Рост кредитования также ослабевает: в апреле он вырос всего на $103 млрд, что вдвое ниже прогнозов.

Стоимость обслуживания долгов китайских потребителей за последние 10 лет удвоилась и достигла 30% от располагаемого дохода — в три раза выше, чем в США. Тут и кроется причина проблемы: с 2008 г. экономическая модель Китая была основана на господдержке рынка недвижимости и росте долга. Такая модель роста фундаментально неустойчива, и теперь она начала давать сбои. Обслуживать растущие долги становится труднее, что ведет к сокращению инвестиций в недвижимость и промышленность. В итоге производственный сектор замедляется еще быстрее, чем потребительский, ставя под вопрос послепандемийное восстановление.

Зачем это знать?

Аналитики мало что теряют от неверных прогнозов, но того же нельзя сказать об инвесторах. За последние месяцы вера в экономический рост вследствие открытия китайской экономики уже обошлась им в сотни миллиардов долларов.

👉 Подписывайтесь на дайджест, чтобы получать рассылку.

#movchansdigest

Если бы экономика Китая росла на 5%, то, исходя из исторических закономерностей, выручка компаний должна была расти более чем на 8%. Вместо этого в первом квартале ее рост составил всего 1,5%.

Сейчас в 20 из 28 секторов экономики Китая выручка корпораций растет медленнее, чем цель по росту ВВП. Индекс MSCI China тоже потерял около 20% с январского пика. Если аналитики правы и потребительский спрос в Китае растет, то импорт должен быть высоким, однако в апреле он уменьшился на 8%. Рост кредитования также ослабевает: в апреле он вырос всего на $103 млрд, что вдвое ниже прогнозов.

Стоимость обслуживания долгов китайских потребителей за последние 10 лет удвоилась и достигла 30% от располагаемого дохода — в три раза выше, чем в США. Тут и кроется причина проблемы: с 2008 г. экономическая модель Китая была основана на господдержке рынка недвижимости и росте долга. Такая модель роста фундаментально неустойчива, и теперь она начала давать сбои. Обслуживать растущие долги становится труднее, что ведет к сокращению инвестиций в недвижимость и промышленность. В итоге производственный сектор замедляется еще быстрее, чем потребительский, ставя под вопрос послепандемийное восстановление.

Зачем это знать?

Аналитики мало что теряют от неверных прогнозов, но того же нельзя сказать об инвесторах. За последние месяцы вера в экономический рост вследствие открытия китайской экономики уже обошлась им в сотни миллиардов долларов.

👉 Подписывайтесь на дайджест, чтобы получать рассылку.

#movchansdigest

Какая связь между динамикой рынка и сроком рецессии

Фондовый рынок — это не экономика, гласит известное высказывание. В том числе потому, что рынок, предвосхищая последующий экономический рост, обычно восстанавливается после коррекции гораздо раньше, чем заканчивается рецессия.

Однако, по расчетам Bloomberg, между динамикой рынка и сроками рецессии все же есть прямая связь. Во всех эпизодах рецессии за последнее столетие рынок достигал дна только после ее начала, под которым понимается снижение ВВП на протяжении двух кварталов подряд.

Зачем это знать

Ни разу за столетие американский рынок не избежал падения к новому минимуму после того, как экономика вступила в рецессию. В среднем же S&P 500 достигал дна лишь через девять месяцев после ее начала.

👉 Подписывайтесь на дайджест, чтобы получать полную рассылку.

#movchansdigest

Фондовый рынок — это не экономика, гласит известное высказывание. В том числе потому, что рынок, предвосхищая последующий экономический рост, обычно восстанавливается после коррекции гораздо раньше, чем заканчивается рецессия.

Однако, по расчетам Bloomberg, между динамикой рынка и сроками рецессии все же есть прямая связь. Во всех эпизодах рецессии за последнее столетие рынок достигал дна только после ее начала, под которым понимается снижение ВВП на протяжении двух кварталов подряд.

Зачем это знать

Ни разу за столетие американский рынок не избежал падения к новому минимуму после того, как экономика вступила в рецессию. В среднем же S&P 500 достигал дна лишь через девять месяцев после ее начала.

👉 Подписывайтесь на дайджест, чтобы получать полную рассылку.

#movchansdigest

Должны ли рынки быть рациональными?

Фондовый рынок гораздо эффективнее отражает информацию о действиях инвесторов, чем фундаментальную информацию об активах, поэтому так часто задним числом цены на акции выглядят скорее безумными, чем рациональными. Питер Бернстайн, экономист.

Мудрость всевидящего рынка — ключевая идея для многих инвесторов, представление о том, что финансовые рынки отражают всю доступную информацию. А значит, нет смысла пытаться выбирать акции и активно управлять портфелем в надежде обогнать рыночную доходность.

В числе других положений гипотезы эффективного рынка — рациональность инвесторов (они постоянно меняют свои оценки стоимости активов с учетом непрерывно поступающей информации). А те из них, кто действует нерационально, обязательно столкнутся на рынке с профессионалами, которые с помощью арбитража воспользуются любой ошибкой в ценообразовании. Наконец, еще одно фундаментальное предположение — на рынке царит совершенная конкуренция. Ни один инвестор не может полностью контролировать какой-либо сегмент рынка в течение длительного времени.

Все эти факторы, как считается, делают бесполезными любые попытки обогнать рынок. Но тот, кто своими глазами видел расцвет компаний дотком-эры, манию акций-мемов или «инвестирование» в NFT-картинки, вряд ли сможет воспринимать утверждения об эффективности и рациональности рынка без доли иронии.

Во времена рыночных пузырей становится особенно заметно, что инвесторы могут обладать не только неполной информацией об активе, но и неточной или специально вводящей в заблуждение, как, например, вышло в случае со скандально известной криптобиржей FTX. Рыночные цены могут отражать всю доступную информацию в том случае, если все инвесторы располагают одними и теми же данными в одно и то же время.

Но, к примеру, четыре года назад Банк Англии и Федеральная резервная система США обнаружили, что некоторые трейдеры и хедж-фонды получали от информагентств важные заявления политиков за 10 секунд до официальной публикации. Даже когда информация теоретически доступна всем в одно и то же время, высокочастотные трейдеры используют все доступные средства — от торговых алгоритмов, сверхскоростного соединения до физического расположения рядом с биржей — чтобы исполнить сделку раньше других участников и тем самым получить преимущество.

Курьезные случаи, когда инвесторы дружно покупают не ту акцию лишь потому, что перепутали тикер (как, например, случилось в начале пандемии с компаниями Zoom Technologies и Zoom Video), тоже заставляют сомневаться в эффективности обработки рынком информации. А идея о рациональности инвесторов была сформулирована за 60 лет до появления твитов Илона Маска, способных повлиять на котировки как акций, так и криптовалют.

Зачем это знать?

Эффективный рынок — удобная в использовании модель, описывающая часть свойств реального рынка. Но как раз те случаи, в которых модель дает сбой, более всего интересны инвесторам в практическом смысле.

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку.

#movchansdigest

Фондовый рынок гораздо эффективнее отражает информацию о действиях инвесторов, чем фундаментальную информацию об активах, поэтому так часто задним числом цены на акции выглядят скорее безумными, чем рациональными. Питер Бернстайн, экономист.

Мудрость всевидящего рынка — ключевая идея для многих инвесторов, представление о том, что финансовые рынки отражают всю доступную информацию. А значит, нет смысла пытаться выбирать акции и активно управлять портфелем в надежде обогнать рыночную доходность.

В числе других положений гипотезы эффективного рынка — рациональность инвесторов (они постоянно меняют свои оценки стоимости активов с учетом непрерывно поступающей информации). А те из них, кто действует нерационально, обязательно столкнутся на рынке с профессионалами, которые с помощью арбитража воспользуются любой ошибкой в ценообразовании. Наконец, еще одно фундаментальное предположение — на рынке царит совершенная конкуренция. Ни один инвестор не может полностью контролировать какой-либо сегмент рынка в течение длительного времени.

Все эти факторы, как считается, делают бесполезными любые попытки обогнать рынок. Но тот, кто своими глазами видел расцвет компаний дотком-эры, манию акций-мемов или «инвестирование» в NFT-картинки, вряд ли сможет воспринимать утверждения об эффективности и рациональности рынка без доли иронии.

Во времена рыночных пузырей становится особенно заметно, что инвесторы могут обладать не только неполной информацией об активе, но и неточной или специально вводящей в заблуждение, как, например, вышло в случае со скандально известной криптобиржей FTX. Рыночные цены могут отражать всю доступную информацию в том случае, если все инвесторы располагают одними и теми же данными в одно и то же время.

Но, к примеру, четыре года назад Банк Англии и Федеральная резервная система США обнаружили, что некоторые трейдеры и хедж-фонды получали от информагентств важные заявления политиков за 10 секунд до официальной публикации. Даже когда информация теоретически доступна всем в одно и то же время, высокочастотные трейдеры используют все доступные средства — от торговых алгоритмов, сверхскоростного соединения до физического расположения рядом с биржей — чтобы исполнить сделку раньше других участников и тем самым получить преимущество.

Курьезные случаи, когда инвесторы дружно покупают не ту акцию лишь потому, что перепутали тикер (как, например, случилось в начале пандемии с компаниями Zoom Technologies и Zoom Video), тоже заставляют сомневаться в эффективности обработки рынком информации. А идея о рациональности инвесторов была сформулирована за 60 лет до появления твитов Илона Маска, способных повлиять на котировки как акций, так и криптовалют.

Зачем это знать?

Эффективный рынок — удобная в использовании модель, описывающая часть свойств реального рынка. Но как раз те случаи, в которых модель дает сбой, более всего интересны инвесторам в практическом смысле.

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку.

#movchansdigest

В 2022 году в США на рынок был выведен новый финансовый продукт – ETF, вкладывающиеся в одну акцию. Всего за год таких фондов вышло на рынок 30, приток средств инвесторов в них составил $900 млн, и еще 32 ETF запускаются сейчас.

Почти все фонды, созданные в прошлом году, вкладывались в Tesla. Новые фонды планируют работать с American Airlines Group, Apple, Coinbase Global, Meta Platforms Inc., Rivian Automotive, Lucid Group и той же Tesla. Смысл таких фондов состоит в том, что они технически облегчают инвесторам некоторые виды ставок.

Так, данные фонды позволяют инвесторам либо покупать акцию с плечом, либо шортить, то есть получать результат, обратный тому, что показывает акция. Таким образом, ставки могут делаться и на рост и на падение. Размер плеча регулируется и составляет у разных фондов от 1,25 до 1,75. У новых фондов плечо может достигнуть 2.

Фонды реплицируют доходность акции, покупая опционы на нее – коллы или путы в зависимости от того, открывает фонд длинные или короткие позиции. Подобные фонды предпочитают волатильные бумаги: так, 90-дневная волатильность Tesla составляет 65%, Rivian Automotive – 78%, Lucid Group – 100%, Coinbase Global – 113%. Они гораздо быстрее теряют или зарабатывают деньги в зависимости от того, угадано направление движения или нет, чем классические покупка или продажа акции. ETF на одну акцию – тот редкий вид финансового инструмента, который пришел в США с европейских рынков, где они были запущены еще в 2018 году.

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку.

#movchansdigest

Почти все фонды, созданные в прошлом году, вкладывались в Tesla. Новые фонды планируют работать с American Airlines Group, Apple, Coinbase Global, Meta Platforms Inc., Rivian Automotive, Lucid Group и той же Tesla. Смысл таких фондов состоит в том, что они технически облегчают инвесторам некоторые виды ставок.

Так, данные фонды позволяют инвесторам либо покупать акцию с плечом, либо шортить, то есть получать результат, обратный тому, что показывает акция. Таким образом, ставки могут делаться и на рост и на падение. Размер плеча регулируется и составляет у разных фондов от 1,25 до 1,75. У новых фондов плечо может достигнуть 2.

Фонды реплицируют доходность акции, покупая опционы на нее – коллы или путы в зависимости от того, открывает фонд длинные или короткие позиции. Подобные фонды предпочитают волатильные бумаги: так, 90-дневная волатильность Tesla составляет 65%, Rivian Automotive – 78%, Lucid Group – 100%, Coinbase Global – 113%. Они гораздо быстрее теряют или зарабатывают деньги в зависимости от того, угадано направление движения или нет, чем классические покупка или продажа акции. ETF на одну акцию – тот редкий вид финансового инструмента, который пришел в США с европейских рынков, где они были запущены еще в 2018 году.

👉 Подписывайтесь на дайджест инвестора, чтобы получать полную рассылку.

#movchansdigest

Криптовалюты нередко противопоставляют традиционным финансовым активам, в том числе потому, что макроэкономические факторы, определяющие общий инвестиционный фон, влияют на криптосферу не так, как на традиционные активы.

Так, изменение процентных ставок и стоимости заимствований влияет на решения венчурных фирм инвестировать в стартапы, создающие приложения на блокчейне. Аналогичным образом более высокие затраты на финансирование майнинговых установок и складских помещений ведут к снижению прибыли майнеров.

По данным S&P Global, с 2017 г. риск-нейтральная доходность 2-летних облигаций США показала умеренную отрицательную корреляцию (минус 0,33) с широким индексом криптовалют S&P BDMI, что подтверждает обратную зависимость между процентными ставками и котировками криптовалют.

Здесь продолжает работать обычная логика: рост ставок делает высокодоходные активы менее привлекательными. Идея о том, что криптовалютные рынки связаны с глобальной денежной ликвидностью, тоже подтвердилась: корреляция между показателем денежной массы М2 и криптоиндексом составила 0,75, говоря о сильной положительной связи.

А вот распространенное утверждение о том, что криптовалюты лучше, чем традиционные активы, защищены от инфляции, не нашло подтверждения. Корреляция между инфляционными ожиданиями и криптовалютным индексом оказалась низкой (0,1).

Впрочем, как замечают аналитики, дело может быть в слишком короткой истории криптовалют, а современные условия высоких процентных ставок и высокой инфляции как раз позволят получить больше информации для анализа.

Зачем это знать?

Цены на криптовалюты в меньшей степени подвержены влиянию макроэкономических факторов, чем цены на более традиционные активы. Однако это не означает, что криптосфера защищает от экономических потрясений и инфляции. Связь крипторынка с макроэкономическими показателями, скорее всего, будет усиливаться по мере того, как все больше институциональных инвесторов будут проявлять интерес к криптовалютам.

👉 Подписывайтесь на дайджест инвестора.

#movchansdigest

Так, изменение процентных ставок и стоимости заимствований влияет на решения венчурных фирм инвестировать в стартапы, создающие приложения на блокчейне. Аналогичным образом более высокие затраты на финансирование майнинговых установок и складских помещений ведут к снижению прибыли майнеров.

По данным S&P Global, с 2017 г. риск-нейтральная доходность 2-летних облигаций США показала умеренную отрицательную корреляцию (минус 0,33) с широким индексом криптовалют S&P BDMI, что подтверждает обратную зависимость между процентными ставками и котировками криптовалют.

Здесь продолжает работать обычная логика: рост ставок делает высокодоходные активы менее привлекательными. Идея о том, что криптовалютные рынки связаны с глобальной денежной ликвидностью, тоже подтвердилась: корреляция между показателем денежной массы М2 и криптоиндексом составила 0,75, говоря о сильной положительной связи.

А вот распространенное утверждение о том, что криптовалюты лучше, чем традиционные активы, защищены от инфляции, не нашло подтверждения. Корреляция между инфляционными ожиданиями и криптовалютным индексом оказалась низкой (0,1).

Впрочем, как замечают аналитики, дело может быть в слишком короткой истории криптовалют, а современные условия высоких процентных ставок и высокой инфляции как раз позволят получить больше информации для анализа.

Зачем это знать?

Цены на криптовалюты в меньшей степени подвержены влиянию макроэкономических факторов, чем цены на более традиционные активы. Однако это не означает, что криптосфера защищает от экономических потрясений и инфляции. Связь крипторынка с макроэкономическими показателями, скорее всего, будет усиливаться по мере того, как все больше институциональных инвесторов будут проявлять интерес к криптовалютам.

👉 Подписывайтесь на дайджест инвестора.

#movchansdigest

Налоговые потери российского бизнеса при приостановке СИДН могут быть компенсированы

Минфин рассматривает возможность защитить бизнес от роста налогов на выплату за рубеж процентов по кредитам в иностранных банках и по еврооблигациям в случае приостановки соглашений об избежании двойного налогообложения (СИДН) с «недружественными» странами. Об этом сообщил статс-секретарь, заместитель министра финансов Алексей Сазанов на Петербургском международном экономическом форуме. Ведомство может сохранить льготы по выплатам в рамках рыночных сделок, например по банковским кредитам или облигациям, рассказал Сазанов.

«Конечно, чтобы не произошло удорожание обслуживания таких внешних займов, наверное, нужно будет внести какие-то адаптационные механизмы в российское налоговое законодательство», — сказал Сазанов. «Поправки в Налоговый кодекс — единственный вариант, как можно помочь адаптироваться бизнесу», — добавил он. «Соглашения не планируются к денонсации. Будут приостановлены отдельные статьи соглашений, а не сами соглашения, поэтому в части физлиц нормы об избежании двойного налогообложения сохраняются». «Сами соглашения сохраняют свои действия, и нормы об избежании двойного налогообложения и возможность зачесть налог, в том числе НДФЛ, сохраняют свою силу», — подчеркнул замминистра.

Решения о компенсационных мерах будут подготовлены, когда администрация президента определится, замораживать ли СИДН и с какого момента, уточнил он.

👉 Чтобы оставаться в курсе самых важных новостей налогов и права, подписывайтесь на нашу рассылку.

#movchansdigest

Минфин рассматривает возможность защитить бизнес от роста налогов на выплату за рубеж процентов по кредитам в иностранных банках и по еврооблигациям в случае приостановки соглашений об избежании двойного налогообложения (СИДН) с «недружественными» странами. Об этом сообщил статс-секретарь, заместитель министра финансов Алексей Сазанов на Петербургском международном экономическом форуме. Ведомство может сохранить льготы по выплатам в рамках рыночных сделок, например по банковским кредитам или облигациям, рассказал Сазанов.

«Конечно, чтобы не произошло удорожание обслуживания таких внешних займов, наверное, нужно будет внести какие-то адаптационные механизмы в российское налоговое законодательство», — сказал Сазанов. «Поправки в Налоговый кодекс — единственный вариант, как можно помочь адаптироваться бизнесу», — добавил он. «Соглашения не планируются к денонсации. Будут приостановлены отдельные статьи соглашений, а не сами соглашения, поэтому в части физлиц нормы об избежании двойного налогообложения сохраняются». «Сами соглашения сохраняют свои действия, и нормы об избежании двойного налогообложения и возможность зачесть налог, в том числе НДФЛ, сохраняют свою силу», — подчеркнул замминистра.

Решения о компенсационных мерах будут подготовлены, когда администрация президента определится, замораживать ли СИДН и с какого момента, уточнил он.

👉 Чтобы оставаться в курсе самых важных новостей налогов и права, подписывайтесь на нашу рассылку.

#movchansdigest

Никто не знает, насколько успешной будет в этот раз борьба центробанков с инфляцией. Однако исследователи из Oxford Economics решили выяснить, как быстро сильный рост инфляции удавалось погасить в прошлом. Для этого они проанализировали десятки сопоставимых с современным скачком инфляции эпизодов, где она выросла так же сильно, как и сейчас, и достигла пика в течение года после первоначального всплеска.

Примерно в двух третях рассмотренных случаев инфляция все еще превышала доинфляционный уровень даже спустя три года после достижения пика (график в первом комментарии).

Зачем это знать

История предостерегает от преждевременного смягчения центральными банками монетарной политики, как и от излишней уверенности в возможности «мягкой посадки».

👉 Подписывайтесь на рассылку, чтобы получать полные версии дайджестов.

#movchansdigest

Примерно в двух третях рассмотренных случаев инфляция все еще превышала доинфляционный уровень даже спустя три года после достижения пика (график в первом комментарии).

Зачем это знать

История предостерегает от преждевременного смягчения центральными банками монетарной политики, как и от излишней уверенности в возможности «мягкой посадки».

👉 Подписывайтесь на рассылку, чтобы получать полные версии дайджестов.

#movchansdigest