Андрей Мовчан, Партнер-учредитель Movchan’s Group

КОМУ В БРИТАНИИ БАСТОВАТЬ ХОРОШО

Забастовки в Великобритании — тема последних 12 месяцев. Бастуют практически все (от водителей автобусов до врачей-рентгенологов), газеты пишут о возвращении 80-х (и высокая инфляция воспринимается как еще один признак политического и экономического дежавю). Но сегодняшние забастовки мало похожи на те, которые проводили разгневанные рабочие в период тэтчеровской перестройки экономики. Рабочие уже не те, да и политики тоже.

Во-первых, нынешнюю забастовочную волну (пока?) нельзя сравнить по объемам с тем, что было при Тэтчер. Если в 70-е из-за забастовок Британия теряла в среднем 9 млн человеко-дней в год, в 80-е — около 6 млн (рекордами были 1979 и 1984 годы с 29 млн и 27 млн человеко-дней соответственно), то в 2000-е эта цифра составляла примерно 1,5 млн в год, в 2010-е — и того меньше; в 2022-м в Британии было потеряно около 2 млн, а в 2023-м, если все пойдет как сейчас, будет потеряно 3 млн человеко-дней. Больше, чем ранее в этом веке, но не кардинально.

Во-вторых, нынешние забастовки затрагивают в основном государственные предприятия. Это и неудивительно: забастовки организуются в основном британскими профсоюзами, в которых состоит около 50% работников госпредприятий и лишь 13% работников частных компаний. Профсоюзы в Великобритании вообще существенно менее популярны, чем 30 лет назад — большинству их членов более 50 лет, количество участников профсоюзного движения из публичного сектора не прирастает, а из частного снизилось за 30 лет на 15%.

👉 Продолжение в следующем посте 👇

КОМУ В БРИТАНИИ БАСТОВАТЬ ХОРОШО

Забастовки в Великобритании — тема последних 12 месяцев. Бастуют практически все (от водителей автобусов до врачей-рентгенологов), газеты пишут о возвращении 80-х (и высокая инфляция воспринимается как еще один признак политического и экономического дежавю). Но сегодняшние забастовки мало похожи на те, которые проводили разгневанные рабочие в период тэтчеровской перестройки экономики. Рабочие уже не те, да и политики тоже.

Во-первых, нынешнюю забастовочную волну (пока?) нельзя сравнить по объемам с тем, что было при Тэтчер. Если в 70-е из-за забастовок Британия теряла в среднем 9 млн человеко-дней в год, в 80-е — около 6 млн (рекордами были 1979 и 1984 годы с 29 млн и 27 млн человеко-дней соответственно), то в 2000-е эта цифра составляла примерно 1,5 млн в год, в 2010-е — и того меньше; в 2022-м в Британии было потеряно около 2 млн, а в 2023-м, если все пойдет как сейчас, будет потеряно 3 млн человеко-дней. Больше, чем ранее в этом веке, но не кардинально.

Во-вторых, нынешние забастовки затрагивают в основном государственные предприятия. Это и неудивительно: забастовки организуются в основном британскими профсоюзами, в которых состоит около 50% работников госпредприятий и лишь 13% работников частных компаний. Профсоюзы в Великобритании вообще существенно менее популярны, чем 30 лет назад — большинству их членов более 50 лет, количество участников профсоюзного движения из публичного сектора не прирастает, а из частного снизилось за 30 лет на 15%.

👉 Продолжение в следующем посте 👇

👍25👎2❤1

(Начало статьи в предыдущем посте)

Профсоюзы тем не менее — основа и главный донор лейбористской партии. Официально с ней аффилированы 12 крупнейших профсоюзов — их члены могут даже голосовать на внутрипартийных выборах, не будучи партийными. На прошлых всеобщих выборах 92% средств, собранных для финансирования компании лейбористами, пришли от профсоюзов. Не удивительно, что лейбористы, претендующие на власть после следующих выборов, сейчас заинтересованы в забастовочном движении по принципу «чем хуже, тем лучше». Лидеры лейбористов даже пообещали в запале отменить закон о минимальном сервисе, который с большим трудом принял британский парламент (этот закон требует от бастующих из жизненно важных областей экономики оставлять работающим сервис, без которого возникает угроза жизни и здоровью людей).

В-третьих, забастовки затронули узкую часть спектра экономической активности Британии. Даже в здравоохранении забастовки 2022 года, например, отняли не более 60 000 человеко-дней, в образовании — около 220 000; строительство, реальное производство, финансы, наука, администрирование, консалтинг, сервисы практически вообще не были затронуты. Зато транспортировка, складирование, информационные и коммуникационные сервисы потеряли более полутора миллионов часов.

В-четвертых, многократно обсужденное негативное влияние забастовок на прочую активность в Британии сильно преувеличивается «качественными» оценками. Согласно опросам, например, транспортные забастовки привели к проблемам при поездках на отдых у 48% британцев, но лишь 10–11% говорили о затруднении в попадании на работу, 4% — о проблемах при попытке добраться к врачу. Зато каждый четвертый британец заплатил в дни забастовок больше, чем обычно, за проезд — таксисты оказались главными бенефициарами забастовочного движения. Забастовки, в том числе медиков, привели к большому числу отказов от проведения медицинских процедур — но это в абсолютных цифрах, а относительно их общего объема картина будет совсем другой: в Лондоне, например, в 2022–23 годах из-за забастовок было отменено 250 процедур на 10 000 назначенных (2,5%).

Наконец, нынешнее правительство Британии — не правительство Тэтчер. Железная леди не шла на переговоры с профсоюзами; да что говорить — еще Джонсон в ответ на требования профсоюзов ссылался на законодательные решения о тарифных сетках и готов был обсуждать лишь 3%-е повышение выплат. Правительство же Сунака (а за ним и руководители местных и индустриальных органов власти) устраивает аттракцион неслыханной щедрости: в результате охранники аэропорта Хитроу получили прибавку в 15,5–17,5%, работники адвокатуры — 15%, водители автобусов — от 11 до 18%, работники British Telecom — 16%, работники здравоохранения в Шотландии — 7,5%. Борьба продолжается, новые победы еще впереди. Медсестры, например, отказались пока даже от предложения, выдвинутого руководством их профсоюза. Они знают, что делают — 65% опрошенных жителей Великобритании поддерживают их требования несмотря на ожидание проблем в и без того слабой системе здравоохранения страны из-за забастовок. Вообще Британия сегодня — за трудовой народ (даже в ущерб себе — рост ВВП в стране составляет около 1%, такой же ожидается в 2024-м, и потому двузначные прибавки к зарплате кому-то неминуемо отберут доходы у кого-то другого), но — против интеллигенции: только 35% граждан Соединенного Королевства сочувствуют забастовкам работников сферы образования.

Профсоюзы тем не менее — основа и главный донор лейбористской партии. Официально с ней аффилированы 12 крупнейших профсоюзов — их члены могут даже голосовать на внутрипартийных выборах, не будучи партийными. На прошлых всеобщих выборах 92% средств, собранных для финансирования компании лейбористами, пришли от профсоюзов. Не удивительно, что лейбористы, претендующие на власть после следующих выборов, сейчас заинтересованы в забастовочном движении по принципу «чем хуже, тем лучше». Лидеры лейбористов даже пообещали в запале отменить закон о минимальном сервисе, который с большим трудом принял британский парламент (этот закон требует от бастующих из жизненно важных областей экономики оставлять работающим сервис, без которого возникает угроза жизни и здоровью людей).

В-третьих, забастовки затронули узкую часть спектра экономической активности Британии. Даже в здравоохранении забастовки 2022 года, например, отняли не более 60 000 человеко-дней, в образовании — около 220 000; строительство, реальное производство, финансы, наука, администрирование, консалтинг, сервисы практически вообще не были затронуты. Зато транспортировка, складирование, информационные и коммуникационные сервисы потеряли более полутора миллионов часов.

В-четвертых, многократно обсужденное негативное влияние забастовок на прочую активность в Британии сильно преувеличивается «качественными» оценками. Согласно опросам, например, транспортные забастовки привели к проблемам при поездках на отдых у 48% британцев, но лишь 10–11% говорили о затруднении в попадании на работу, 4% — о проблемах при попытке добраться к врачу. Зато каждый четвертый британец заплатил в дни забастовок больше, чем обычно, за проезд — таксисты оказались главными бенефициарами забастовочного движения. Забастовки, в том числе медиков, привели к большому числу отказов от проведения медицинских процедур — но это в абсолютных цифрах, а относительно их общего объема картина будет совсем другой: в Лондоне, например, в 2022–23 годах из-за забастовок было отменено 250 процедур на 10 000 назначенных (2,5%).

Наконец, нынешнее правительство Британии — не правительство Тэтчер. Железная леди не шла на переговоры с профсоюзами; да что говорить — еще Джонсон в ответ на требования профсоюзов ссылался на законодательные решения о тарифных сетках и готов был обсуждать лишь 3%-е повышение выплат. Правительство же Сунака (а за ним и руководители местных и индустриальных органов власти) устраивает аттракцион неслыханной щедрости: в результате охранники аэропорта Хитроу получили прибавку в 15,5–17,5%, работники адвокатуры — 15%, водители автобусов — от 11 до 18%, работники British Telecom — 16%, работники здравоохранения в Шотландии — 7,5%. Борьба продолжается, новые победы еще впереди. Медсестры, например, отказались пока даже от предложения, выдвинутого руководством их профсоюза. Они знают, что делают — 65% опрошенных жителей Великобритании поддерживают их требования несмотря на ожидание проблем в и без того слабой системе здравоохранения страны из-за забастовок. Вообще Британия сегодня — за трудовой народ (даже в ущерб себе — рост ВВП в стране составляет около 1%, такой же ожидается в 2024-м, и потому двузначные прибавки к зарплате кому-то неминуемо отберут доходы у кого-то другого), но — против интеллигенции: только 35% граждан Соединенного Королевства сочувствуют забастовкам работников сферы образования.

👍23🤔20❤9👎3👏2

Movchan's Daily pinned «Андрей Мовчан и Наталья Смирнова: перспективы мировых рынков. Обзор мировых рынков — в новом интервью Партнера-учредителя Movchan’s Group Андрея Мовчана и независимого финансового советника Натальи Смирновой (https://numberoneschool.ru/). 👉Смотрите видео…»

Павел Широчкин, Аналитик фондов ARGO/LAIF/FLAG

Как процентная ставка влияет на уровень дефолтов?

26 июля ФРС США подняла ставку до 5,5% — самого высокого уровня за последние 22 года. Несмотря на это, экономика США дает позитивные сигналы: во втором квартале ВВП США вырос на 2,4% годовых (против ожидаемых 1,8%), индекс доверия потребителей (Conference Board) в июле 2023-го поднялся до максимального значения за последние два года, а безработица остается на исторически низком уровне (3,6%). Кажется, что риски рецессии отошли на задний план, а рынок ожидает «мягкой посадки» — сценария, при котором Федеральный резерв сможет снизить инфляцию и ставку, избежав рецессии.

Являются ли эти ожидания слишком оптимистичными?

Известно, что периоды повышения ставок приводят к ухудшению финансового состояния эмитентов, повышению риска ликвидности и рефинансирования. Результатом этого является увеличение количества дефолтов.

При этом здесь существует эффект запаздывания: влияние изменений процентных ставок на эмитентов не бывает мгновенным. Данные по дефолтам c 1981 года от S&P* показывают, что наибольшая корреляция (около 0,5) между процентной ставкой и уровнем дефолтов наблюдается при лаге в 2–3 года.

Период с 2009 года характеризовался низкими процентными ставками и низким уровнем дефолтов. Локальные пики в уровне дефолтов были вызваны падением цен на нефть в 2016 году и коронавирусом в 2020-м, но не удорожанием денег. В последние полтора года мы наблюдали беспрецедентный цикл повышения ставки — с марта 2022 года она увеличилась на 5,25 п.п. В истории похожих по размеру повышений было немного: в цикл с 1967 по 1969 год ставка была увеличена на 7 п.п., что привело к росту уровня дефолтов эмитентов неинвестиционного рейтинга с 0% в 1969 году до 8,7% в 1970-м**. Также два больших цикла повышения ставок было в 70-х — период стагфляции в США. Последний раз похожее повышение наблюдалось с 2004 по 2007 год и закончилось глобальным финансовым кризисом и рекордным уровнем дефолтов (9,9% в 2009 году). Несомненно, текущий цикл отличают и макроэкономическая ситуация, и скорость повышения ставки, поэтому эффект от такого повышения может быть непредсказуем как для отдельных эмитентов, так и для глобальной экономики в целом.

Источники:

* S&P Global Ratings Credit Research & Insights https://www.spglobal.com/ratings/en/research/articles/230425-default-transition-and-recovery-2022-annual-global-corporate-default-and-rating-transition-study-12702145.

** Moody’s. Corporate Default and Recovery Rates, 1920-2006.

Как процентная ставка влияет на уровень дефолтов?

26 июля ФРС США подняла ставку до 5,5% — самого высокого уровня за последние 22 года. Несмотря на это, экономика США дает позитивные сигналы: во втором квартале ВВП США вырос на 2,4% годовых (против ожидаемых 1,8%), индекс доверия потребителей (Conference Board) в июле 2023-го поднялся до максимального значения за последние два года, а безработица остается на исторически низком уровне (3,6%). Кажется, что риски рецессии отошли на задний план, а рынок ожидает «мягкой посадки» — сценария, при котором Федеральный резерв сможет снизить инфляцию и ставку, избежав рецессии.

Являются ли эти ожидания слишком оптимистичными?

Известно, что периоды повышения ставок приводят к ухудшению финансового состояния эмитентов, повышению риска ликвидности и рефинансирования. Результатом этого является увеличение количества дефолтов.

При этом здесь существует эффект запаздывания: влияние изменений процентных ставок на эмитентов не бывает мгновенным. Данные по дефолтам c 1981 года от S&P* показывают, что наибольшая корреляция (около 0,5) между процентной ставкой и уровнем дефолтов наблюдается при лаге в 2–3 года.

Период с 2009 года характеризовался низкими процентными ставками и низким уровнем дефолтов. Локальные пики в уровне дефолтов были вызваны падением цен на нефть в 2016 году и коронавирусом в 2020-м, но не удорожанием денег. В последние полтора года мы наблюдали беспрецедентный цикл повышения ставки — с марта 2022 года она увеличилась на 5,25 п.п. В истории похожих по размеру повышений было немного: в цикл с 1967 по 1969 год ставка была увеличена на 7 п.п., что привело к росту уровня дефолтов эмитентов неинвестиционного рейтинга с 0% в 1969 году до 8,7% в 1970-м**. Также два больших цикла повышения ставок было в 70-х — период стагфляции в США. Последний раз похожее повышение наблюдалось с 2004 по 2007 год и закончилось глобальным финансовым кризисом и рекордным уровнем дефолтов (9,9% в 2009 году). Несомненно, текущий цикл отличают и макроэкономическая ситуация, и скорость повышения ставки, поэтому эффект от такого повышения может быть непредсказуем как для отдельных эмитентов, так и для глобальной экономики в целом.

Источники:

* S&P Global Ratings Credit Research & Insights https://www.spglobal.com/ratings/en/research/articles/230425-default-transition-and-recovery-2022-annual-global-corporate-default-and-rating-transition-study-12702145.

** Moody’s. Corporate Default and Recovery Rates, 1920-2006.

{kind=link}

👍26❤3🔥3👎1

Александр Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Инфляция в США продолжает снижаться

В конце прошедшей недели были опубликованы данные по дефлятору потребительских расходов, которым ФРС, как известно, уделяет большее внимание по сравнению с динамикой потребительских цен. По итогам июня цены выросли на 0,16% м./м. по сравнению с 0,13% месяцем ранее и на 0,37% от уровня декабря 2022-го. В годовом выражении цены замедлились до 2,97% по сравнению с 3,82% в мае и 5,30% в декабре.

Базовый индекс (без учета волатильных цен на продовольствие и энергоносители) вырос на 0,17% м./м. по сравнению с 0,31% месяцем ранее и 0,37–0,54% в конце 2022-года — начале 2023-го. В годовом выражении темпы роста базового PCE замедлились до 4,1% по сравнению с 4,58% в мае и 4,62–4,69% в конце 2022-го — начале 2023 года.

Темпы роста располагаемых личных доходов замедлились до 0,3% м./м. по сравнению с 0,5% в мае (данные за предыдущий месяц были пересмотрены в бо́льшую сторону). Однако в годовом выражении остаются самыми высокими с начала 2023 года — на уровне 7,9–8,1%.

Ранее на неделе был также опубликован отчет с предварительной оценкой темпов роста экономики во 2-м квартале текущего года: после того, как финальные расчеты подтвердили рост ВВП в 1-м квартале 2023-го на 2,0%, экономика во 2-м квартале, по предварительным данным, выросла на 2,4% против ожиданий роста на 1,8%.

В целом как по экономике, так и по инфляции, отчеты остаются крайне позитивными и для ФРС США и для рынков. Они говорят о том, что экономика (как и рынок труда — ранее по отчетам) остается устойчивой, в то время как инфляция постепенно, но неуклонно снижается. Возможно, это действительно означает, что рецессия в США, если и случится, то будет мягкой (US Conference Board сохраняет свой прогноз в отношении рецессии на период с 3-го квартала 2023-го по 1-й 2024 года).

Учитывая это и считая, что ФРС завершила цикл повышения ставок, а также беря в расчет сильные отчеты корпораций по итогам прошедшего квартала, рынки остаются умеренно позитивными. И вряд ли до конца августа можно ожидать серьезной трансформации мнений.

👉 Подробнее узнать о нашей стратегии Fixed Income, которой управляет Александр Овчинников, можно на нашем канале в YouTube: https://youtu.be/75LXJ4VXpwA

👌Чтобы инвестировать в стратегию, оставьте заявку на нашем сайте.

Инфляция в США продолжает снижаться

В конце прошедшей недели были опубликованы данные по дефлятору потребительских расходов, которым ФРС, как известно, уделяет большее внимание по сравнению с динамикой потребительских цен. По итогам июня цены выросли на 0,16% м./м. по сравнению с 0,13% месяцем ранее и на 0,37% от уровня декабря 2022-го. В годовом выражении цены замедлились до 2,97% по сравнению с 3,82% в мае и 5,30% в декабре.

Базовый индекс (без учета волатильных цен на продовольствие и энергоносители) вырос на 0,17% м./м. по сравнению с 0,31% месяцем ранее и 0,37–0,54% в конце 2022-года — начале 2023-го. В годовом выражении темпы роста базового PCE замедлились до 4,1% по сравнению с 4,58% в мае и 4,62–4,69% в конце 2022-го — начале 2023 года.

Темпы роста располагаемых личных доходов замедлились до 0,3% м./м. по сравнению с 0,5% в мае (данные за предыдущий месяц были пересмотрены в бо́льшую сторону). Однако в годовом выражении остаются самыми высокими с начала 2023 года — на уровне 7,9–8,1%.

Ранее на неделе был также опубликован отчет с предварительной оценкой темпов роста экономики во 2-м квартале текущего года: после того, как финальные расчеты подтвердили рост ВВП в 1-м квартале 2023-го на 2,0%, экономика во 2-м квартале, по предварительным данным, выросла на 2,4% против ожиданий роста на 1,8%.

В целом как по экономике, так и по инфляции, отчеты остаются крайне позитивными и для ФРС США и для рынков. Они говорят о том, что экономика (как и рынок труда — ранее по отчетам) остается устойчивой, в то время как инфляция постепенно, но неуклонно снижается. Возможно, это действительно означает, что рецессия в США, если и случится, то будет мягкой (US Conference Board сохраняет свой прогноз в отношении рецессии на период с 3-го квартала 2023-го по 1-й 2024 года).

Учитывая это и считая, что ФРС завершила цикл повышения ставок, а также беря в расчет сильные отчеты корпораций по итогам прошедшего квартала, рынки остаются умеренно позитивными. И вряд ли до конца августа можно ожидать серьезной трансформации мнений.

👉 Подробнее узнать о нашей стратегии Fixed Income, которой управляет Александр Овчинников, можно на нашем канале в YouTube: https://youtu.be/75LXJ4VXpwA

👌Чтобы инвестировать в стратегию, оставьте заявку на нашем сайте.

👍13👎2

Данияр Сериков, Соуправляющий фондом ARGO

Стратегия относительной стоимости: 2022 и 2023 годы

Падение рынка в 2022 году, а также довольно активно растущий рынок этого года позволили инвесторам ясно увидеть сильные и слабые стороны стратегии относительной стоимости. Стратегия относительной стоимости основывается на открытии позиций в зависимости от стоимости одного финансового актива относительно другого. Хедж-фонды, использующие данную стратегию, стремятся показывать хорошие результаты при любой рыночной ситуации.

Фонды относительной стоимости могут значительно обыгрывать рынок в случае падения. Ярким примером служит 2022 год, когда индекс S&P 500 продемонстрировал снижение на 18,1%, в то время как индекс HFRI Relative Value Total опустился менее чем на 1%. Фонды относительной стоимости смогли показать довольно хорошую устойчивость ввиду их низкой корреляции с рынком. Стоит также отметить, что максимальная месячная просадка этой категории фондов в 2022 году составила 1,9%, в то время как данный показатель для индекса S&P 500 был значительно выше и составил 9,2%.

В то же время стоит упомянуть, что при бурном росте фонды с данной стратегией могут существенно отставать от рынка. Это можно наблюдать на примере 2023 года. За первые 6 месяцев индекс S&P 500 продемонстрировал рост на 16,9%, в то время как фонды относительной стоимости выросли на 2,6%. На росте рынка хорошо проявляют себя стратегии long only, но с учетом текущих уровней потенциал роста данных стратегий может быть ограничен. В случае коррекции фонды относительной стоимости будут чувствовать себя значительно лучше long only – стратегий.

По данным HFR, за последние 3 года фонды относительной стоимости показали доходность в 5,9% годовых, а за последние 5 лет — 3,6% годовых. Стоит отметить, что данные фонды имеют высокий процент месяцев с положительной доходностью, что может делать их довольно привлекательными в глазах консервативного инвестора. С января 1990 года по июнь 2023-го данный показатель составил 80,6%, что значительно превышает процент положительных месяцев индекса S&P 500 за тот же период (65,9%).

Источник: HFR

Стратегия относительной стоимости: 2022 и 2023 годы

Падение рынка в 2022 году, а также довольно активно растущий рынок этого года позволили инвесторам ясно увидеть сильные и слабые стороны стратегии относительной стоимости. Стратегия относительной стоимости основывается на открытии позиций в зависимости от стоимости одного финансового актива относительно другого. Хедж-фонды, использующие данную стратегию, стремятся показывать хорошие результаты при любой рыночной ситуации.

Фонды относительной стоимости могут значительно обыгрывать рынок в случае падения. Ярким примером служит 2022 год, когда индекс S&P 500 продемонстрировал снижение на 18,1%, в то время как индекс HFRI Relative Value Total опустился менее чем на 1%. Фонды относительной стоимости смогли показать довольно хорошую устойчивость ввиду их низкой корреляции с рынком. Стоит также отметить, что максимальная месячная просадка этой категории фондов в 2022 году составила 1,9%, в то время как данный показатель для индекса S&P 500 был значительно выше и составил 9,2%.

В то же время стоит упомянуть, что при бурном росте фонды с данной стратегией могут существенно отставать от рынка. Это можно наблюдать на примере 2023 года. За первые 6 месяцев индекс S&P 500 продемонстрировал рост на 16,9%, в то время как фонды относительной стоимости выросли на 2,6%. На росте рынка хорошо проявляют себя стратегии long only, но с учетом текущих уровней потенциал роста данных стратегий может быть ограничен. В случае коррекции фонды относительной стоимости будут чувствовать себя значительно лучше long only – стратегий.

По данным HFR, за последние 3 года фонды относительной стоимости показали доходность в 5,9% годовых, а за последние 5 лет — 3,6% годовых. Стоит отметить, что данные фонды имеют высокий процент месяцев с положительной доходностью, что может делать их довольно привлекательными в глазах консервативного инвестора. С января 1990 года по июнь 2023-го данный показатель составил 80,6%, что значительно превышает процент положительных месяцев индекса S&P 500 за тот же период (65,9%).

Источник: HFR

{kind=link}

👍17❤6👎1🔥1🤔1

Александр Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Долг стоимостью обслуживания красен

В то время как ФРС США с начала 2023 года замедлила темпы повышения ставки с 50 до 25 б.п., стоимость обслуживания долга продолжает расти: по данным Бюро экономического анализа США, процентные расходы по долгу в конце 2-го квартала текущего года достигли $970 млрд., т.е. 3,61% ВВП. По сравнению с допандемийным периодом (декабрь 2019-го) расходы выросли на $400 млрд, в то время как общий размер долга увеличился на 39,4%, до $32,3 трлн.

Своего максимального уровня процентные платежи по долгу достигали в конце 1-го квартала 1991 года — 4,99%. Однако тогда объем долга США был всего $6,04 трлн или 57,4% ВВП (сейчас 120%), а ставка ФРС, повышенная в конце 1980-го до 20% и снижавшаяся постепенно, опустилась к этому времени до 6,25%.

В то время как нагрузка на бюджет по обслуживанию долга растет, а средняя стоимость заимствования достигла в июне 2,76%, Казначейство США предпочитает заимствовать за счет коротких обязательств: на аукционах в июле эмитент предложил к размещению облигаций на общую сумму $1,49 трлн (несколько ниже по сравнению с предложением в июне), из которых вес нот с погашением до года был около 82%, 12% приходилось на среднесрочные бумаги и 5% — на долгосрочные облигации (финальные данные по принятым заявкам будут опубликованы чуть позже в августе).

Тем не менее происходящее вряд ли может устраивать эмитента, а с учетом темпов роста нагрузки на ВВП и бюджет, нагрузка может стать чувствительной уже скоро. Со своей стороны ФРС, добившись определенных успехов (темпы роста базового индекса PCE замедлились до 4,1%, что мы отмечали накануне), может решиться на то, чтобы поставить точку в цикле повышения ставок. Так это или нет, — зависит от макростатистики, особенно той, что будет выходить по итогам августа и сентября.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

Долг стоимостью обслуживания красен

В то время как ФРС США с начала 2023 года замедлила темпы повышения ставки с 50 до 25 б.п., стоимость обслуживания долга продолжает расти: по данным Бюро экономического анализа США, процентные расходы по долгу в конце 2-го квартала текущего года достигли $970 млрд., т.е. 3,61% ВВП. По сравнению с допандемийным периодом (декабрь 2019-го) расходы выросли на $400 млрд, в то время как общий размер долга увеличился на 39,4%, до $32,3 трлн.

Своего максимального уровня процентные платежи по долгу достигали в конце 1-го квартала 1991 года — 4,99%. Однако тогда объем долга США был всего $6,04 трлн или 57,4% ВВП (сейчас 120%), а ставка ФРС, повышенная в конце 1980-го до 20% и снижавшаяся постепенно, опустилась к этому времени до 6,25%.

В то время как нагрузка на бюджет по обслуживанию долга растет, а средняя стоимость заимствования достигла в июне 2,76%, Казначейство США предпочитает заимствовать за счет коротких обязательств: на аукционах в июле эмитент предложил к размещению облигаций на общую сумму $1,49 трлн (несколько ниже по сравнению с предложением в июне), из которых вес нот с погашением до года был около 82%, 12% приходилось на среднесрочные бумаги и 5% — на долгосрочные облигации (финальные данные по принятым заявкам будут опубликованы чуть позже в августе).

Тем не менее происходящее вряд ли может устраивать эмитента, а с учетом темпов роста нагрузки на ВВП и бюджет, нагрузка может стать чувствительной уже скоро. Со своей стороны ФРС, добившись определенных успехов (темпы роста базового индекса PCE замедлились до 4,1%, что мы отмечали накануне), может решиться на то, чтобы поставить точку в цикле повышения ставок. Так это или нет, — зависит от макростатистики, особенно той, что будет выходить по итогам августа и сентября.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

{kind=link}

👍21❤4🤔3👎2

Макроэкономический обзор

Проблемы рынка недвижимости Китая отражаются на общей экономической активности в стране

Во втором квартале 2023-го рост ВВП составил 6,3% г./г., что оказалось ниже ожиданий в 6,8%. Важно учитывать, что базой для этих данных послужил довольно проблемный второй квартал 2022 года, когда Китай находился под жесткими ковидными ограничениями. Всего за первое полугодие 2023-го рост ВВП составил 5,5% г./г., что немного превышает цель на 2023-й в 5%.

Однако второе полугодие может быть не столь радужным — эффект постковидного восстановления сходит на нет, а также эффект базы будет способствовать снижению годовых темпов роста уже в ближайшие месяцы. Внутренний спрос быстро ослабевает, что отражается в динамике розничной торговли — рост на 3,1% г./г. в июне против 12,7% г./г. в мае и локального пика в 18,4% г./г. в апреле. Увеличение инвестиций, которое было на протяжении последних четырех десятилетий основным драйвером роста экономики, по китайским меркам слабое: 3,8% г./г. за первое полугодие 2023-го против 4% г./г. за первые пять месяцев текущего года.

Пока развитые, а также значительная часть развивающихся стран борются с высокой инфляцией, в Китае намечается дефляция. Рост цен в июне составил 0,0% — минимум за последние два года. Возможно, дефляционная динамика связана со стагнацией цен на недвижимость и падением спроса на связанные с жильем траты (мебель, бытовая техника, электроприборы и т.п.). Не исключено, что Китай начинает идти по траектории Японии 1990-х — медленная коррекция сдувания пузыря на рынке жилья с очень низкими темпами роста и околодефляционной ценовой динамикой.

👉 Подпишитесь на нашу рассылку, чтобы уже сегодня получить полную версию макроэкономического обзора.

Проблемы рынка недвижимости Китая отражаются на общей экономической активности в стране

Во втором квартале 2023-го рост ВВП составил 6,3% г./г., что оказалось ниже ожиданий в 6,8%. Важно учитывать, что базой для этих данных послужил довольно проблемный второй квартал 2022 года, когда Китай находился под жесткими ковидными ограничениями. Всего за первое полугодие 2023-го рост ВВП составил 5,5% г./г., что немного превышает цель на 2023-й в 5%.

Однако второе полугодие может быть не столь радужным — эффект постковидного восстановления сходит на нет, а также эффект базы будет способствовать снижению годовых темпов роста уже в ближайшие месяцы. Внутренний спрос быстро ослабевает, что отражается в динамике розничной торговли — рост на 3,1% г./г. в июне против 12,7% г./г. в мае и локального пика в 18,4% г./г. в апреле. Увеличение инвестиций, которое было на протяжении последних четырех десятилетий основным драйвером роста экономики, по китайским меркам слабое: 3,8% г./г. за первое полугодие 2023-го против 4% г./г. за первые пять месяцев текущего года.

Пока развитые, а также значительная часть развивающихся стран борются с высокой инфляцией, в Китае намечается дефляция. Рост цен в июне составил 0,0% — минимум за последние два года. Возможно, дефляционная динамика связана со стагнацией цен на недвижимость и падением спроса на связанные с жильем траты (мебель, бытовая техника, электроприборы и т.п.). Не исключено, что Китай начинает идти по траектории Японии 1990-х — медленная коррекция сдувания пузыря на рынке жилья с очень низкими темпами роста и околодефляционной ценовой динамикой.

👉 Подпишитесь на нашу рассылку, чтобы уже сегодня получить полную версию макроэкономического обзора.

{kind=link}

👍26🤔4❤2

Investbanq x Movchan's Group: инвестиции, блокчейн, искусственный интеллект

Старший партнер Movchan’s Group Рафаэль Нагапетьянц, CEO Investbanq Олжас Жиенкул и финансовый аналитик Андрей Чеботарев приняли участие в записи подкаста, в котором они распутывают сложности современного финансового ландшафта, исследуют революционное влияние технологии блокчейна и обсуждают, как искусственный интеллект трансформирует финансовый рынок.

👉Посмотреть подкаст можно по ссылке

Старший партнер Movchan’s Group Рафаэль Нагапетьянц, CEO Investbanq Олжас Жиенкул и финансовый аналитик Андрей Чеботарев приняли участие в записи подкаста, в котором они распутывают сложности современного финансового ландшафта, исследуют революционное влияние технологии блокчейна и обсуждают, как искусственный интеллект трансформирует финансовый рынок.

👉Посмотреть подкаст можно по ссылке

YouTube

Investbanq x Movchan's Group: инвестиции, блокчейн, искусственный интеллект

В этом эпизоде мы погружаемся в мир инвестиций, блокчейна и искусственного интеллекта вместе с тремя экспертами отрасли. Присоединяйтесь к нам, чтобы услышать ценные мнения Олжаса Жиенкула, CEO Investbanq, Рафаэля Нагапетьянца, старшего партнера Movchan's…

👍21❤6👎1

Александр Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

РЕШЕНИЕ FITCH RATINGS — НЕ ПРИГОВОР, А СИГНАЛ ПОЛИТИКАМ

Рейтинговое агентство Fitch Ratings снизило кредитный рейтинг США на одну ступень — с «ААА» до «АА+». Ранее агентство предупреждало, что намерено поставить прогноз рейтинга на пересмотр в связи с растущими рисками и не решенной проблемой повышения лимита госдолга.

Комментируя это, агентство отметило, что заключение о снижении рейтинга было обусловлено ожиданиями ухудшения бюджета в течение следующих трех лет, высоким и растущим долговым бременем, а также снижением эффективности системы управления, что не раз уже приводило к случаям разрешенияпроблемы лимита госдолга в последнюю минуту.

Действительно в мае-июне этого года соглашение по вопросам бюджетной и долговой политики было достигнуто, как отметило агентство, «в последнюю минуту»; и с начала июня Казначейство смогло в штатном режиме обслуживать долг. Очевидно, что повторяющаяся (в зависимости от уровня противостояния политических партий страны) ситуация не может устраивать ни инвесторов, ни монетарные и политические стороны США. В середине июля президент Д. Байден распорядился создать рабочую группу для изучения путей преодоления подобных кризисов в дальнейшем. Тем не менее Fitch Ratings снизило рейтинг США.

Интересно, что другие два агентства пока хранят молчание: Moody’s оставляет рейтинг на уровне «Ааа», в то время как S&P снизило рейтинг с трех до двух «А» еще в 2011-м (кстати сказать, также на проблеме потолка госдолга). Бывшая глава ФРС, а ныне глава Казначейства США Джанет Йеллен заявила, что категорически не согласна с решением Fitch.

Обычно снижение кредитного рейтинга означает снижение доверия со стороны инвесторов к эмитенту и рост стоимости его заимствований. Но не в случае с США — одной из колоссальнейших экономик мира и совершенно точно страной с крупнейшим и ликвидным финансовым рынком, обладающим широчайшим набором инструментов. После решения S&P в 2011 году доллар несколько раз и заметно укреплялся, а доходность 10Y UST даже опускалась до 0,5% (в 2020 году). Поэтому вчерашнее решение Fitch — скорее недвусмысленный сигнал политикам решить проблему практики потолка госдолга и, возможно, модернизировать всю бюджетную систему.

Реакция рынков сегодня: фондовые рынки ниже (вполне понятно и ожидаемо), доллар также опустился, а золото +0,4%, в то время как доходность казначейских облигаций ниже в среднем и длинном участке кривой. Все логично — риски системообразующих институтов обычно приводят к хаосу вовне, поэтому любые риски на глобальных рынках закономерно влекут за собой бегство капитала в защитные активы.

👉 Подробнее узнать о нашей стратегии Fixed Income, которой управляет Александр Овчинников, можно на нашем канале в YouTube: https://youtu.be/75LXJ4VXpwA

👌Чтобы инвестировать в стратегию, оставьте заявку на нашем сайте.

РЕШЕНИЕ FITCH RATINGS — НЕ ПРИГОВОР, А СИГНАЛ ПОЛИТИКАМ

Рейтинговое агентство Fitch Ratings снизило кредитный рейтинг США на одну ступень — с «ААА» до «АА+». Ранее агентство предупреждало, что намерено поставить прогноз рейтинга на пересмотр в связи с растущими рисками и не решенной проблемой повышения лимита госдолга.

Комментируя это, агентство отметило, что заключение о снижении рейтинга было обусловлено ожиданиями ухудшения бюджета в течение следующих трех лет, высоким и растущим долговым бременем, а также снижением эффективности системы управления, что не раз уже приводило к случаям разрешенияпроблемы лимита госдолга в последнюю минуту.

Действительно в мае-июне этого года соглашение по вопросам бюджетной и долговой политики было достигнуто, как отметило агентство, «в последнюю минуту»; и с начала июня Казначейство смогло в штатном режиме обслуживать долг. Очевидно, что повторяющаяся (в зависимости от уровня противостояния политических партий страны) ситуация не может устраивать ни инвесторов, ни монетарные и политические стороны США. В середине июля президент Д. Байден распорядился создать рабочую группу для изучения путей преодоления подобных кризисов в дальнейшем. Тем не менее Fitch Ratings снизило рейтинг США.

Интересно, что другие два агентства пока хранят молчание: Moody’s оставляет рейтинг на уровне «Ааа», в то время как S&P снизило рейтинг с трех до двух «А» еще в 2011-м (кстати сказать, также на проблеме потолка госдолга). Бывшая глава ФРС, а ныне глава Казначейства США Джанет Йеллен заявила, что категорически не согласна с решением Fitch.

Обычно снижение кредитного рейтинга означает снижение доверия со стороны инвесторов к эмитенту и рост стоимости его заимствований. Но не в случае с США — одной из колоссальнейших экономик мира и совершенно точно страной с крупнейшим и ликвидным финансовым рынком, обладающим широчайшим набором инструментов. После решения S&P в 2011 году доллар несколько раз и заметно укреплялся, а доходность 10Y UST даже опускалась до 0,5% (в 2020 году). Поэтому вчерашнее решение Fitch — скорее недвусмысленный сигнал политикам решить проблему практики потолка госдолга и, возможно, модернизировать всю бюджетную систему.

Реакция рынков сегодня: фондовые рынки ниже (вполне понятно и ожидаемо), доллар также опустился, а золото +0,4%, в то время как доходность казначейских облигаций ниже в среднем и длинном участке кривой. Все логично — риски системообразующих институтов обычно приводят к хаосу вовне, поэтому любые риски на глобальных рынках закономерно влекут за собой бегство капитала в защитные активы.

👉 Подробнее узнать о нашей стратегии Fixed Income, которой управляет Александр Овчинников, можно на нашем канале в YouTube: https://youtu.be/75LXJ4VXpwA

👌Чтобы инвестировать в стратегию, оставьте заявку на нашем сайте.

{kind=link}

👍22❤5🤔3👎2

Артем Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

Структурные продукты с экспозицией на худший актив: что с ними не так?

В последние годы одним из самых популярных инвестиционных инструментов для состоятельных клиентов были так называемые отзывные ноты. Эти инструменты предлагались многими банками и брокерскими компаниями в России и за рубежом в качестве альтернативы депозитам и облигациям. О рисках и недостатках этих продуктов написано уже немало, и тем не менее они оставались привлекательным объектом инвестиций для определенной категории клиентов.

Сегодня мы не будем повторяться и обсуждать различные подходы к выбору активов для такого типа инструментов, шансы удачно подобрать базовые активы или различные защитные механизмы вроде «отзыва по корзине», «стар-эффекта» и других, которые действительно позволяют снизить риск инвестиций в отзывные ноты с экспозицией на худший актив.

Сегодня мы хотели бы обратить внимание на то, что, каким бы качественным ни был выбор базовых активов и какие бы защитные механизмы ни были встроены в данный тип инвестиционного инструмента, добиться справедливого для инвестора соотношения риска и доходности в этих инструментах практически невозможно.

И связано это не с высокой маржой, которую возьмет банк или брокер на этапе продажи продукта клиенту, а с особенностями хеджирования такого инструмента на стороне эмитента...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

Структурные продукты с экспозицией на худший актив: что с ними не так?

В последние годы одним из самых популярных инвестиционных инструментов для состоятельных клиентов были так называемые отзывные ноты. Эти инструменты предлагались многими банками и брокерскими компаниями в России и за рубежом в качестве альтернативы депозитам и облигациям. О рисках и недостатках этих продуктов написано уже немало, и тем не менее они оставались привлекательным объектом инвестиций для определенной категории клиентов.

Сегодня мы не будем повторяться и обсуждать различные подходы к выбору активов для такого типа инструментов, шансы удачно подобрать базовые активы или различные защитные механизмы вроде «отзыва по корзине», «стар-эффекта» и других, которые действительно позволяют снизить риск инвестиций в отзывные ноты с экспозицией на худший актив.

Сегодня мы хотели бы обратить внимание на то, что, каким бы качественным ни был выбор базовых активов и какие бы защитные механизмы ни были встроены в данный тип инвестиционного инструмента, добиться справедливого для инвестора соотношения риска и доходности в этих инструментах практически невозможно.

И связано это не с высокой маржой, которую возьмет банк или брокер на этапе продажи продукта клиенту, а с особенностями хеджирования такого инструмента на стороне эмитента...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

{kind=link}

❤8👍7🔥6👎1

ДАЙДЖЕСТ: Новости налогов и права для инвесторов

Изменения, внесенные в порядок уведомления гражданами России о наличии иностранного гражданства или ВНЖ

В апреле текущего года принят Федеральный закон от 28 апреля 2023 года № 138 «О гражданстве Российской Федерации». Он вступит в силу в конце октября. До этого времени действует Федеральный закон от 31 мая 2002 года № 62 «О гражданстве Российской Федерации». В обоих Федеральных законах установлена обязанность граждан РФ уведомлять о получении иностранного гражданства или ВНЖ.

Что изменится, в частности, после вступления в силу нового Федерального закона:

- срок подачи уведомления увеличивается с 30 до 60 дней с момента первого въезда в Россию после получения иностранного гражданства / ВНЖ;

- появится возможность подачи уведомления через интернет, а также дипломатическое представительство или консульское учреждение России за рубежом.

При этом МИД РФ в своем телеграмм-канале разместил официальное разъяснение, что возможность уведомления через дипломатические представительство или консульство — это лишь дополнительный способ уведомления РФ о полученном иностранном гражданстве / ВНЖ.

Обязанность по такому уведомлению (и соответственно, ответственность за ее неисполнение) по-прежнему возникает лишь с момента въезда на территорию России.

Марк Гиндилеев, налоговый юрист @TAXMG

👉 Подпишитесь на нашу рассылку, чтобы уже сегодня получить полную версию нового выпуска дайджеста по налогам и праву для инвесторов.

Изменения, внесенные в порядок уведомления гражданами России о наличии иностранного гражданства или ВНЖ

В апреле текущего года принят Федеральный закон от 28 апреля 2023 года № 138 «О гражданстве Российской Федерации». Он вступит в силу в конце октября. До этого времени действует Федеральный закон от 31 мая 2002 года № 62 «О гражданстве Российской Федерации». В обоих Федеральных законах установлена обязанность граждан РФ уведомлять о получении иностранного гражданства или ВНЖ.

Что изменится, в частности, после вступления в силу нового Федерального закона:

- срок подачи уведомления увеличивается с 30 до 60 дней с момента первого въезда в Россию после получения иностранного гражданства / ВНЖ;

- появится возможность подачи уведомления через интернет, а также дипломатическое представительство или консульское учреждение России за рубежом.

При этом МИД РФ в своем телеграмм-канале разместил официальное разъяснение, что возможность уведомления через дипломатические представительство или консульство — это лишь дополнительный способ уведомления РФ о полученном иностранном гражданстве / ВНЖ.

Обязанность по такому уведомлению (и соответственно, ответственность за ее неисполнение) по-прежнему возникает лишь с момента въезда на территорию России.

Марк Гиндилеев, налоговый юрист @TAXMG

👉 Подпишитесь на нашу рассылку, чтобы уже сегодня получить полную версию нового выпуска дайджеста по налогам и праву для инвесторов.

{kind=link}

👍6🔥6❤2👎2

Александр Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Доходность 10Y UST взлетела до 4,15%. Чего ожидать далее?

Фондовый рынок США потерял по итогам вчерашнего дня 1,4–2,2% после того, как агентство Fitch снизило долгосрочный кредитный рейтинг страны на одну ступень, а отчет ADP показал, что рынок труда по-прежнему сильный (занятость в частном секторе выросла в июле на 324 тыс., превысив ожидаемый уровень в 175 тыс., что однако ниже роста на 455 тыс. в июне), а это дает определенное пространство для решений ФРС. Завтра будут опубликованы данные по занятости в США в июле. Зачастую они показывают несколько другую картину рынка труда.

Динамика фондового рынка давно никого не смущает — это нормально, особенно для перекупленного рынка. Поэтому вчерашние новости как минимум стали поводом для коррекции, а возможно, и прервали повышательное движение индекса S&P 500 и вывели из комы индекс страха VIX. Но что инвесторов действительно впечатлило, так это рост доходности средне- и долгосрочных казначейских облигаций — доходность 10Y UST достигла 4,15%. При этом положение краткосрочных векселей на кривой сильно не изменилась. В результате инверсия кривой стала заметно меньше: спред 3м10у сузился с 150–170 б.п. в июне до 127 б.п. Многие это движение длинных ставок связали именно с реакцией на решение Fitch, возможно даже, — с отчетом ADP, а некоторые провели аналогию, ожидая сюрпризов от Банка Англии сегодня и спекулируя в отношении повышения ставки Банком не на 25 б.п., а сразу на 50.

Возможно, это действительно и наложило в какой-то степени отпечаток (на рынках часто происходит совмещение сразу нескольких факторов), но главной причиной роста доходности стало письмо Казначейства США, уведомившего инвесторов о плане привлечь $103 млрд на аукционах на следующей неделе ($42 млрд от размещения 3Y UST; $38 млрд от размещения 10Y UST и еще $23 млрд от размещения 30Y UST). Для сравнения: согласно отчету Казначейства за июнь, эмитент разместил 3Y UST на сумму $40 млрд, 10Y UST — на $32 млрд и 30Y UST — на $18 млрд. Уже в июле, по данным Bloomberg, на аукционах 3Y-бумаги были предложены в объеме также $40 млрд, 10Y — на $49 млрд и 30Y UST — в объеме $18 млрд (по реальным объемам привлечения Минфин отчитается в середине месяца). Но важно то, что отношение спроса к предложению на аукционах (Bid-to-Cover Ratio) изменялось следующим образом: 3Y — 2,88 в июле против 2,7 в июне, 10Y — 2,5 против 2,4 месяцем ранее, и по 30Y — 2,4 против 2,5 месяцем ранее.

Как видно, спрос на аукционах остается высоким, а план Минфина на следующую неделю предусматривает не слишком заметное увеличение предложения. Прибавьте к этому тот факт, что ставка ФРС достигла 5,5% и в базовом сценарии будет оставаться на этом уровне до конца года. Очевидно, в этих условиях эмитент (Казначейство США) вряд ли будет менять свою тактику привлечения в основном за счет коротких бумаг во избежание фиксации высокой стоимости заимствований на 3, 10 и тем более 30 лет. Это значит, что на фоне снижения активности в период отпусков и «тонкого рынка» реакция инвесторов вчера была, возможно, избыточной.

Доходность 10Y UST взлетела до 4,15%. Чего ожидать далее?

Фондовый рынок США потерял по итогам вчерашнего дня 1,4–2,2% после того, как агентство Fitch снизило долгосрочный кредитный рейтинг страны на одну ступень, а отчет ADP показал, что рынок труда по-прежнему сильный (занятость в частном секторе выросла в июле на 324 тыс., превысив ожидаемый уровень в 175 тыс., что однако ниже роста на 455 тыс. в июне), а это дает определенное пространство для решений ФРС. Завтра будут опубликованы данные по занятости в США в июле. Зачастую они показывают несколько другую картину рынка труда.

Динамика фондового рынка давно никого не смущает — это нормально, особенно для перекупленного рынка. Поэтому вчерашние новости как минимум стали поводом для коррекции, а возможно, и прервали повышательное движение индекса S&P 500 и вывели из комы индекс страха VIX. Но что инвесторов действительно впечатлило, так это рост доходности средне- и долгосрочных казначейских облигаций — доходность 10Y UST достигла 4,15%. При этом положение краткосрочных векселей на кривой сильно не изменилась. В результате инверсия кривой стала заметно меньше: спред 3м10у сузился с 150–170 б.п. в июне до 127 б.п. Многие это движение длинных ставок связали именно с реакцией на решение Fitch, возможно даже, — с отчетом ADP, а некоторые провели аналогию, ожидая сюрпризов от Банка Англии сегодня и спекулируя в отношении повышения ставки Банком не на 25 б.п., а сразу на 50.

Возможно, это действительно и наложило в какой-то степени отпечаток (на рынках часто происходит совмещение сразу нескольких факторов), но главной причиной роста доходности стало письмо Казначейства США, уведомившего инвесторов о плане привлечь $103 млрд на аукционах на следующей неделе ($42 млрд от размещения 3Y UST; $38 млрд от размещения 10Y UST и еще $23 млрд от размещения 30Y UST). Для сравнения: согласно отчету Казначейства за июнь, эмитент разместил 3Y UST на сумму $40 млрд, 10Y UST — на $32 млрд и 30Y UST — на $18 млрд. Уже в июле, по данным Bloomberg, на аукционах 3Y-бумаги были предложены в объеме также $40 млрд, 10Y — на $49 млрд и 30Y UST — в объеме $18 млрд (по реальным объемам привлечения Минфин отчитается в середине месяца). Но важно то, что отношение спроса к предложению на аукционах (Bid-to-Cover Ratio) изменялось следующим образом: 3Y — 2,88 в июле против 2,7 в июне, 10Y — 2,5 против 2,4 месяцем ранее, и по 30Y — 2,4 против 2,5 месяцем ранее.

Как видно, спрос на аукционах остается высоким, а план Минфина на следующую неделю предусматривает не слишком заметное увеличение предложения. Прибавьте к этому тот факт, что ставка ФРС достигла 5,5% и в базовом сценарии будет оставаться на этом уровне до конца года. Очевидно, в этих условиях эмитент (Казначейство США) вряд ли будет менять свою тактику привлечения в основном за счет коротких бумаг во избежание фиксации высокой стоимости заимствований на 3, 10 и тем более 30 лет. Это значит, что на фоне снижения активности в период отпусков и «тонкого рынка» реакция инвесторов вчера была, возможно, избыточной.

{kind=link}

👍19🔥10❤3👎2🤔2

Жансулу Мухамеджанова, Инспектор по противодействию отмыванию денег

Astana Hub — IT-рай в Казахстане

Международный технопарк IT-стартапов Astana Hub занимается подготовкой и развитием стартап-проектов. Он был открыт в ноябре 2018 года. В технопарке действуют бесплатные программы развития IT-стартапов: школа стартапа, программы инкубации и акселерации, а также Roadshow Astana Hub — программа по подготовке и отправке казахстанских стартапов на крупнейшие технологические выставки мира.

В чем же преимущества Astana Hub?

1. Освобождение от налогов.

Начиная с апреля 2019 года участники Astana Hub получают налоговые льготы в виде освобождения от уплаты КПН, НДС, ИПН и социального налога на нерезидентов.

2. Упрощенный визовый режим.

Astana Hub дает возможность получить упрощенную рабочую визу сроком на пять лет (вместо трех) для иностранных участников технопарка и компаний, где работают нерезиденты. Требования о квотировании рабочей силы и получении разрешения работодателям на привлечение иностранной рабочей силы не распространяются на участников Astana Hub. Это уменьшает их затраты в связи отсутствием сбора за выдачу разрешения.

3. Широкий круг контактов.

В комьюнити технопарка более 900 компаний, которые благодаря чатам сообщества и работе в одном пространстве имеют возможность постоянно обмениваться идеями, проектами и т.д. В Astana Hub компании получают колоссальный опыт и условия для общения с большим количеством мотивированных единомышленников.

4. Обучение.

В технопарке есть много бесплатных программ поддержки молодых компаний и специалистов, в которых могут участвовать все желающие развиваться в IT-сфере.

Для получения льгот компании должны соответствовать определенным критериям, например получать доход по результатам осуществления ими приоритетных видов деятельности в области информационно-коммуникационных технологий, предусмотренных в утвержденном перечне.

Источник: официальный сайт Astana Hub.

Astana Hub — IT-рай в Казахстане

Международный технопарк IT-стартапов Astana Hub занимается подготовкой и развитием стартап-проектов. Он был открыт в ноябре 2018 года. В технопарке действуют бесплатные программы развития IT-стартапов: школа стартапа, программы инкубации и акселерации, а также Roadshow Astana Hub — программа по подготовке и отправке казахстанских стартапов на крупнейшие технологические выставки мира.

В чем же преимущества Astana Hub?

1. Освобождение от налогов.

Начиная с апреля 2019 года участники Astana Hub получают налоговые льготы в виде освобождения от уплаты КПН, НДС, ИПН и социального налога на нерезидентов.

2. Упрощенный визовый режим.

Astana Hub дает возможность получить упрощенную рабочую визу сроком на пять лет (вместо трех) для иностранных участников технопарка и компаний, где работают нерезиденты. Требования о квотировании рабочей силы и получении разрешения работодателям на привлечение иностранной рабочей силы не распространяются на участников Astana Hub. Это уменьшает их затраты в связи отсутствием сбора за выдачу разрешения.

3. Широкий круг контактов.

В комьюнити технопарка более 900 компаний, которые благодаря чатам сообщества и работе в одном пространстве имеют возможность постоянно обмениваться идеями, проектами и т.д. В Astana Hub компании получают колоссальный опыт и условия для общения с большим количеством мотивированных единомышленников.

4. Обучение.

В технопарке есть много бесплатных программ поддержки молодых компаний и специалистов, в которых могут участвовать все желающие развиваться в IT-сфере.

Для получения льгот компании должны соответствовать определенным критериям, например получать доход по результатам осуществления ими приоритетных видов деятельности в области информационно-коммуникационных технологий, предусмотренных в утвержденном перечне.

Источник: официальный сайт Astana Hub.

{kind=link}

👍28👎4❤1

Константин Жданович, финансовый аналитик Movchan’s Group

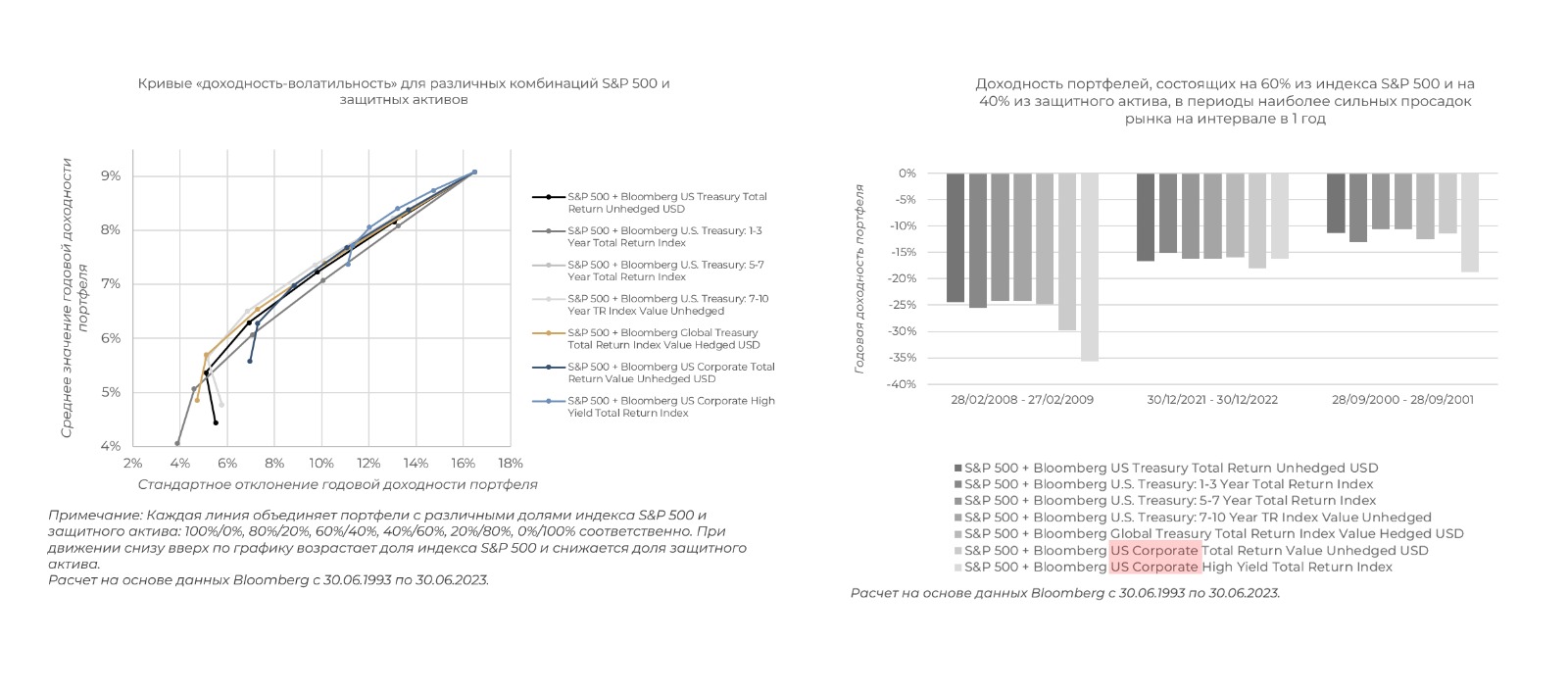

Защитные инструменты для пассивного инвестирования.

При консервативном пассивном инвестировании частные инвесторы, как правило, составляют портфель из инструментов с экспозицией на рынки акций и дополняют его инструментами с экспозицией на безрисковые или высококачественные облигации для снижения волатильности.

Естественным для инвесторов является желание диверсифицировать вложения, инвестируя средства в несколько различных инструментов с отличающимися параметрами, однако как показывают исторические данные, диверсификация защитной части пассивного портфеля не имеет существенного смысла на длинных интервалах при пассивном инвестировании.

Изображенные на первом графике кривые «доходность-волатильность» для схожих портфелей, но с различными защитными активами, как видно, лежат чрезвычайно близко друг к другу и имеют схожую форму (за исключением портфелей с добавлением high-yield-инструментов).

Изображенные на втором графике просадки портфелей также являются сопоставимыми для всех портфелей, в которых защитными активами являются государственные (а не корпоративные) облигации.

Таким образом, для пассивного инвестора лучшим защитным активом на рассмотренном 30-летнем интервале ожидаемо стали государственные облигации. Выбор конкретного инструмента (отдельных облигаций или ETF) при этом оказался маловажным фактором, не влияющим существенно на доходность.

Защитные инструменты для пассивного инвестирования.

При консервативном пассивном инвестировании частные инвесторы, как правило, составляют портфель из инструментов с экспозицией на рынки акций и дополняют его инструментами с экспозицией на безрисковые или высококачественные облигации для снижения волатильности.

Естественным для инвесторов является желание диверсифицировать вложения, инвестируя средства в несколько различных инструментов с отличающимися параметрами, однако как показывают исторические данные, диверсификация защитной части пассивного портфеля не имеет существенного смысла на длинных интервалах при пассивном инвестировании.

Изображенные на первом графике кривые «доходность-волатильность» для схожих портфелей, но с различными защитными активами, как видно, лежат чрезвычайно близко друг к другу и имеют схожую форму (за исключением портфелей с добавлением high-yield-инструментов).

Изображенные на втором графике просадки портфелей также являются сопоставимыми для всех портфелей, в которых защитными активами являются государственные (а не корпоративные) облигации.

Таким образом, для пассивного инвестора лучшим защитным активом на рассмотренном 30-летнем интервале ожидаемо стали государственные облигации. Выбор конкретного инструмента (отдельных облигаций или ETF) при этом оказался маловажным фактором, не влияющим существенно на доходность.

{kind=link}

👍18❤3🔥2🤔2

Михаил Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

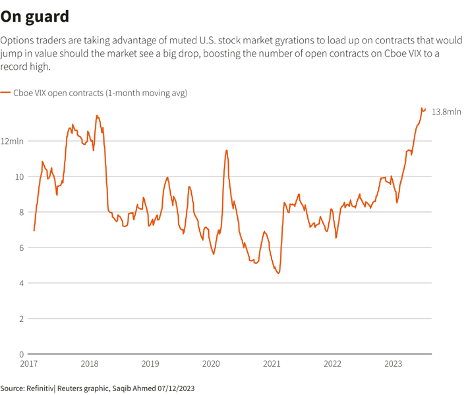

Smart Money готовятся к коррекции — объемы открытых контрактов на опционы VIX бьют рекорды

Минимальная волатильность, сопровождавшая плавный рост американского фондового рынка на протяжении последних семи месяцев, предоставила возможность опционным трейдерам сформировать существенные позиции в call-опционах на индекс волатильности VIX. Стоимость этих опционов, купленных за последние месяцы по сравнительно низким ценам, вырастет в разы, когда рынок очнется от этого благостного состояния и попробует скорректироваться или как минимум его волатильность существенно возрастет.

Подобные позиции могут быть как ставкой на коррекцию в ближайшие месяцы, так и хеджированием длинных позиций. И судя по рекордно высоким объемам позиций в опционах на VIX, профессиональные инвесторы поставили большие деньги на этот вариант развития событий — скользящая средняя величина объема купленных за месяц опционов на VIX достигла в июле рекордного за последние 6 лет уровня в 13,80 миллиона контрактов.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

Smart Money готовятся к коррекции — объемы открытых контрактов на опционы VIX бьют рекорды

Минимальная волатильность, сопровождавшая плавный рост американского фондового рынка на протяжении последних семи месяцев, предоставила возможность опционным трейдерам сформировать существенные позиции в call-опционах на индекс волатильности VIX. Стоимость этих опционов, купленных за последние месяцы по сравнительно низким ценам, вырастет в разы, когда рынок очнется от этого благостного состояния и попробует скорректироваться или как минимум его волатильность существенно возрастет.

Подобные позиции могут быть как ставкой на коррекцию в ближайшие месяцы, так и хеджированием длинных позиций. И судя по рекордно высоким объемам позиций в опционах на VIX, профессиональные инвесторы поставили большие деньги на этот вариант развития событий — скользящая средняя величина объема купленных за месяц опционов на VIX достигла в июле рекордного за последние 6 лет уровня в 13,80 миллиона контрактов.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

{kind=link}

👍23❤2

Андрей Мовчан и Александр Соколовский: Китай станет главным, а Россия не вернется на мировую арену? И есть ли будущее у крипторынка?

Андрей Мовчан, Партнер-учредитель Movchan’s Group дал интервью Александру Соколовскому @falconinvestors, IT-предпринимателю, автору одного из крупнейших каналов про бизнес на YouTube СНГ, автору канала про финансы, инвестиции, крипту.

«Я не силен в политике, поэтому и не лезу туда. Но мне очень интересно, что будет с экономикой и бизнесом в России.

Что будет с рынками? И какие вообще перспективы у страны, на которую наложили рекордное количество санкций?

Разбираться в этом я сегодня буду вместе с Андреем Мовчаном - известным экономистом и инвестиционным управляющим.

Я постарался задать максимально прикладные вопросы, которые помогут принимать правильные решения, сохранить и преумножить капитал» (Александр Соколовский).

👉Смотрите видео на канале в YouTube:

https://youtu.be/aczFaC7JF_8

Андрей Мовчан, Партнер-учредитель Movchan’s Group дал интервью Александру Соколовскому @falconinvestors, IT-предпринимателю, автору одного из крупнейших каналов про бизнес на YouTube СНГ, автору канала про финансы, инвестиции, крипту.

«Я не силен в политике, поэтому и не лезу туда. Но мне очень интересно, что будет с экономикой и бизнесом в России.

Что будет с рынками? И какие вообще перспективы у страны, на которую наложили рекордное количество санкций?

Разбираться в этом я сегодня буду вместе с Андреем Мовчаном - известным экономистом и инвестиционным управляющим.

Я постарался задать максимально прикладные вопросы, которые помогут принимать правильные решения, сохранить и преумножить капитал» (Александр Соколовский).

👉Смотрите видео на канале в YouTube:

https://youtu.be/aczFaC7JF_8

YouTube

🔥 Китай станет главным, а Россия не вернется на мировую арену? И есть ли будущее у крипторынка?

💬 Торговый чат и База знаний – https://t.me/falconcrypto_bot

🟢 Забирай бонус до 30.000$! Условия по ссылке: https://bit.ly/falconpodcast (код: 24676)

На этот раз у меня в гостях человек, которого вы точно знаете и смотрите. Андрей Мовчан - Известный экономист…

🟢 Забирай бонус до 30.000$! Условия по ссылке: https://bit.ly/falconpodcast (код: 24676)

На этот раз у меня в гостях человек, которого вы точно знаете и смотрите. Андрей Мовчан - Известный экономист…

👍34❤18👎11🔥1👏1

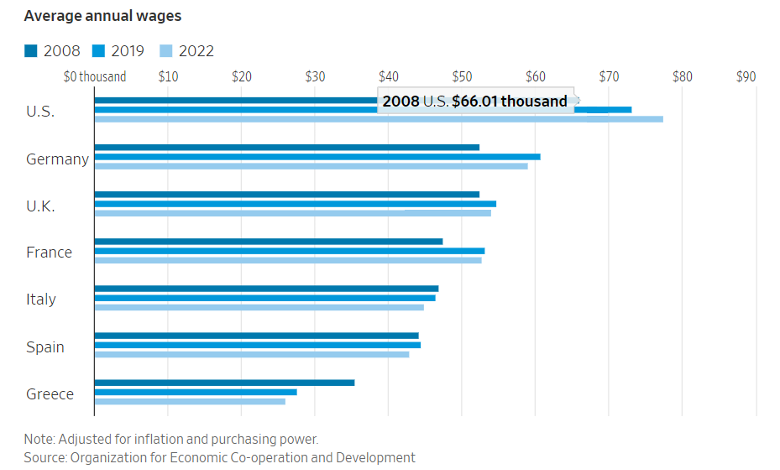

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Европейцы сталкиваются с новой экономической реальностью

Занималась на днях анализом динамики ВВП на душу населения европейских стран и заметила, что у части из них дела идут из рук вон плохо. Успешными можно назвать скандинавские государства, Швейцарию с Германией, Мальту и Восточную Европу — там ВВП на душу населения устойчиво растет. А в Великобритании, Франции, Италии, Испании, Португалии и особенно Греции он в среднем падает. Во всех этих странах он ниже пикового уровня 2008 года, а в Греции так и вовсе сократился с 32 тыс. долл. на душу в 2008 году до 20 тыс. в 2022-м, а на нижнем пике вообще составлял около 17,7 тыс. долл. И вдруг вижу в Wall Street Journal статью, созвучную моим мыслям. Поэтому решила коротко пересказать.

Европейцы стоят перед лицом новой реальности — они становятся беднее. Жизнь на континенте, которой завидовали из-за art de vivre (искусство жить) быстро теряет блеск, потому что покупательная способность европейцев сокращается.

Здесь бы я прокомментировала от себя. Когда-то давно один российский экономист, который долго жил и работал в США, заметил, что Европа живет в полтора раза хуже США, но и работает в полтора раза меньше. Для Франции и Британии это теперь не так: они живут почти в два раза хуже, чем США, а работают, конечно, не в два раза меньше. Таким образом, американская бизнес-модель доказала свое превосходство перед европейской. Но продолжим с пересказом...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

Европейцы сталкиваются с новой экономической реальностью

Занималась на днях анализом динамики ВВП на душу населения европейских стран и заметила, что у части из них дела идут из рук вон плохо. Успешными можно назвать скандинавские государства, Швейцарию с Германией, Мальту и Восточную Европу — там ВВП на душу населения устойчиво растет. А в Великобритании, Франции, Италии, Испании, Португалии и особенно Греции он в среднем падает. Во всех этих странах он ниже пикового уровня 2008 года, а в Греции так и вовсе сократился с 32 тыс. долл. на душу в 2008 году до 20 тыс. в 2022-м, а на нижнем пике вообще составлял около 17,7 тыс. долл. И вдруг вижу в Wall Street Journal статью, созвучную моим мыслям. Поэтому решила коротко пересказать.

Европейцы стоят перед лицом новой реальности — они становятся беднее. Жизнь на континенте, которой завидовали из-за art de vivre (искусство жить) быстро теряет блеск, потому что покупательная способность европейцев сокращается.

Здесь бы я прокомментировала от себя. Когда-то давно один российский экономист, который долго жил и работал в США, заметил, что Европа живет в полтора раза хуже США, но и работает в полтора раза меньше. Для Франции и Британии это теперь не так: они живут почти в два раза хуже, чем США, а работают, конечно, не в два раза меньше. Таким образом, американская бизнес-модель доказала свое превосходство перед европейской. Но продолжим с пересказом...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

{kind=link}

👍62👎4🤯3❤2