Если визуализировать с помощью графиков RRG (Relative Rotation Graphs) происходящее на рынке акций США, то можно увидеть подтверждение того, о чем было сказано в позавчерашнем посте. А именно, что краткосрочно рынок остается сильным, но среднесрочно вызывает обоснованные подозрения. Комментарии на графике выше. Если на дневном масштабе ротация наблюдается в пользу циклических секторных ETF (XLK, XLY) за счет защитных (XLP, XLU), то на недельном масштабе пока все ровно наоборот- ротация в защитные из циклических. До тех пор, пока ротационная картина среди 11 основных секторных ETF снова не начнет совпадать на разных масштабах, рост рынка остается под подозрением. Это не значит, что он не может продолжиться с теущих уровней. Скорее, это подразумевает более осторожный подход к лонгам и использование более узких стопов в случае разворота. Да, естественно, все сказанное касается только спекулянтов, а не "buy and hold" инвесторов и не является инвестиционной рекомендацией.

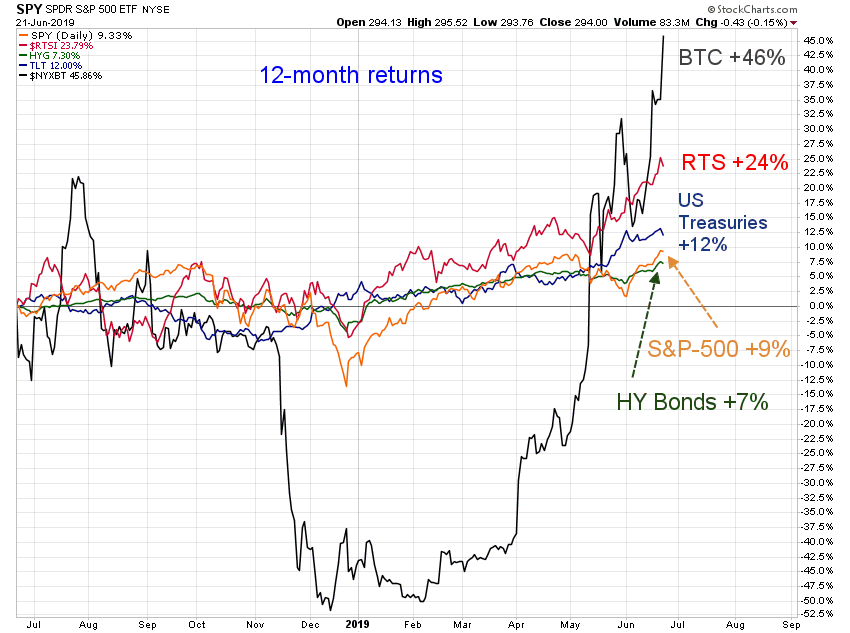

На графике ниже- доходность разных активов за последние 12 месяцев на закрытии пятницы 21/06 (это когда биткойн еще торговался ниже 10к, сейчас он уже около 11к).

Данная картина - лишнее напоминание о том, что, если мы не понимаем какое-то явление, это вовсе не означает, что его не существует. Хейтеры биткойна из числа "известных экономистов" наверняка это уже начали осознавать, хотя вряд ли признаются.

Для нас происходящее не выглядит чем-то удивительным, хотя, признаюсь, скорость развития событий удивляет. О том, что долгосрочная техническая картина по биткойну, вероятно, развернулась вверх, мы писали еще в начале апреля. О том, что Уолл-стрит готовит инфраструктуру для крупных инвесторов, была целая серия постов, которые можно найти в поиске канала по слову "биткойн". Для тех, кто пропустил, вот, например, один из наиболее информативных постов.

Сейчас, я думаю, все будет происходить довольно предсказуемо. Если после пробоя 6к тема биткойна вновь стала появляться на страницах мейнстримовых изданий, то теперь, после пробоя 10к я ожидаю формирования новой волны ажиотажа и FOMO у тех, кто не успел поучаствовать. Напомню, что FOMO - Fear Of Missing Out (Страх не успеть) - один из самых страшных врагов инвестора и спекулянта.

Куда все это заведет цену, нам знать не дано. Могу лишь предположить, что с учетом (а) высочайшего уровня скепсиса даже после роста в три раза с начала года, (б) все более активного участия институциональных инвесторов, (в) непременного роста узнаваемости и применимости криптовалют после запуска Libra от Facebook и (г) долгосрочного технического паттерна (см. ссылку на апрельский пост выше) текущий бычий цикл вполне может завести цену выше исторических максимумов 2018 года. Не сразу, конечно, с откатами, каждый из которых будет восприниматься как "начало конца" - это следствие супер-высокой волатильности инструмента.

В заключение такое любопытное наблюдение. Вчера, по сути, на оперативный простор вырвались оба "золота". Традиционное, желтое, которое пробило 6-летний уровень сопротивления на 1380. И цифровое, биткойн, который также пробил психологическую отметку 10000. Совпадение?

Данная картина - лишнее напоминание о том, что, если мы не понимаем какое-то явление, это вовсе не означает, что его не существует. Хейтеры биткойна из числа "известных экономистов" наверняка это уже начали осознавать, хотя вряд ли признаются.

Для нас происходящее не выглядит чем-то удивительным, хотя, признаюсь, скорость развития событий удивляет. О том, что долгосрочная техническая картина по биткойну, вероятно, развернулась вверх, мы писали еще в начале апреля. О том, что Уолл-стрит готовит инфраструктуру для крупных инвесторов, была целая серия постов, которые можно найти в поиске канала по слову "биткойн". Для тех, кто пропустил, вот, например, один из наиболее информативных постов.

Сейчас, я думаю, все будет происходить довольно предсказуемо. Если после пробоя 6к тема биткойна вновь стала появляться на страницах мейнстримовых изданий, то теперь, после пробоя 10к я ожидаю формирования новой волны ажиотажа и FOMO у тех, кто не успел поучаствовать. Напомню, что FOMO - Fear Of Missing Out (Страх не успеть) - один из самых страшных врагов инвестора и спекулянта.

Куда все это заведет цену, нам знать не дано. Могу лишь предположить, что с учетом (а) высочайшего уровня скепсиса даже после роста в три раза с начала года, (б) все более активного участия институциональных инвесторов, (в) непременного роста узнаваемости и применимости криптовалют после запуска Libra от Facebook и (г) долгосрочного технического паттерна (см. ссылку на апрельский пост выше) текущий бычий цикл вполне может завести цену выше исторических максимумов 2018 года. Не сразу, конечно, с откатами, каждый из которых будет восприниматься как "начало конца" - это следствие супер-высокой волатильности инструмента.

В заключение такое любопытное наблюдение. Вчера, по сути, на оперативный простор вырвались оба "золота". Традиционное, желтое, которое пробило 6-летний уровень сопротивления на 1380. И цифровое, биткойн, который также пробил психологическую отметку 10000. Совпадение?

{kind=link}

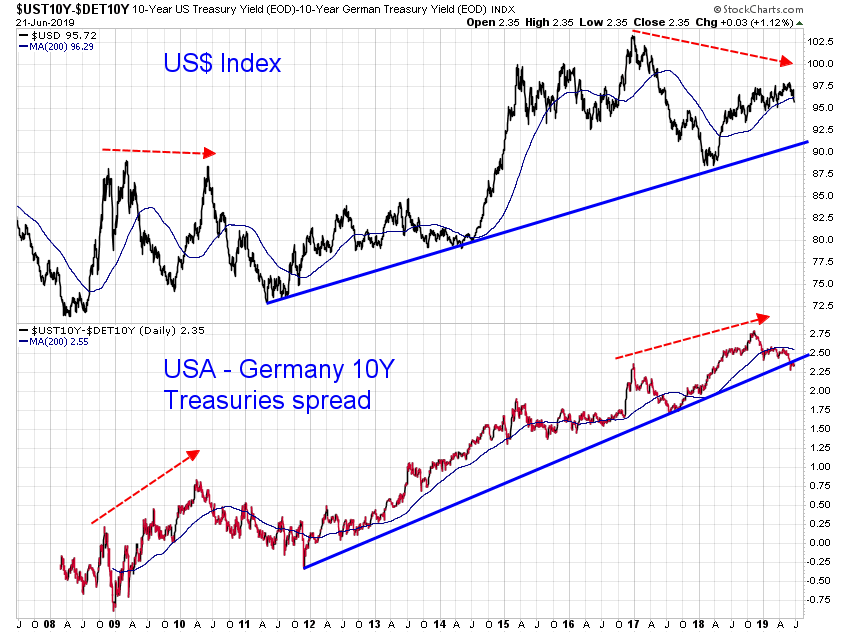

Одним из наиболее важных событий прошлой недели с возможными последствиями для разных сегментов рынка стал разворот индекса доллара США.

Растущий доллар снижает привлекательность не-американских рынков, а также драгметаллов. Снижающийся доллар, наоборот, повышает привлекательность развивающихся рынков акций, глобальных производителей металлов и золота. Внутри рынка акций США бенефициарами снижения доллара становятся, в первую очередь, секторы с высокой бетой- Technology и Consumer Discretionary.

С 2011 года индекс доллара (верхняя половина графика) неоднократно тестировал линию восходящего тренда, а последние 1,5 года - еще и 200-дневную среднюю. Наконец, на закрытии пятницы 200-дневка оказалась пробита. Весь вопрос теперь в том, станет ли этот пробой ложным или разовьется хотя бы в среднесрочный тренд снижения доллара. Если тенденция получит развитие, и индекс доллара хотя бы сходит на очередной ре-тест восходящего тренда в район 91,5-92, этого может оказаться достаточно для того, чтобы на какое-то время поддержать риск-аппетит.

Помочь ответить на этот вопрос может кривая в нижней половине графика. Это спред (разница доходности) между 10-летними правительственными облигациями США и Германии. Прекрасно виден устойчивый восходящий тренд на протяжении все того же периода с 2011 года. Логика простая: чем выше доходность в США, тем более привлекателен доллар по сравнению с евро. Учитывая, что в индексе доллара доля евро занимает более половины, корреляция между динамикой индекса доллара и спреда 10-леток очевидна. По поводу возможной перспективы курса евро-доллар мы недавно писали.

Сейчас этот восходящий тренд в спреде тестируется на прочность. В пятницу, можно сказать, он тоже начал пробиваться вниз. Если это движение в спреде продолжится, и он сократится, например, ниже 2,25%, я думаю, это не сможет не сказаться на динамике доллара. Поэтому не будет преувеличением сказать, что именно развитие событий в спреде (через индекс доллара) станет базой для принятия решений по золоту, акциям развивающихся рынков и циклических секторов рынка акций США.

Растущий доллар снижает привлекательность не-американских рынков, а также драгметаллов. Снижающийся доллар, наоборот, повышает привлекательность развивающихся рынков акций, глобальных производителей металлов и золота. Внутри рынка акций США бенефициарами снижения доллара становятся, в первую очередь, секторы с высокой бетой- Technology и Consumer Discretionary.

С 2011 года индекс доллара (верхняя половина графика) неоднократно тестировал линию восходящего тренда, а последние 1,5 года - еще и 200-дневную среднюю. Наконец, на закрытии пятницы 200-дневка оказалась пробита. Весь вопрос теперь в том, станет ли этот пробой ложным или разовьется хотя бы в среднесрочный тренд снижения доллара. Если тенденция получит развитие, и индекс доллара хотя бы сходит на очередной ре-тест восходящего тренда в район 91,5-92, этого может оказаться достаточно для того, чтобы на какое-то время поддержать риск-аппетит.

Помочь ответить на этот вопрос может кривая в нижней половине графика. Это спред (разница доходности) между 10-летними правительственными облигациями США и Германии. Прекрасно виден устойчивый восходящий тренд на протяжении все того же периода с 2011 года. Логика простая: чем выше доходность в США, тем более привлекателен доллар по сравнению с евро. Учитывая, что в индексе доллара доля евро занимает более половины, корреляция между динамикой индекса доллара и спреда 10-леток очевидна. По поводу возможной перспективы курса евро-доллар мы недавно писали.

Сейчас этот восходящий тренд в спреде тестируется на прочность. В пятницу, можно сказать, он тоже начал пробиваться вниз. Если это движение в спреде продолжится, и он сократится, например, ниже 2,25%, я думаю, это не сможет не сказаться на динамике доллара. Поэтому не будет преувеличением сказать, что именно развитие событий в спреде (через индекс доллара) станет базой для принятия решений по золоту, акциям развивающихся рынков и циклических секторов рынка акций США.

{kind=link}

Любителям находить исторические аналогии может быть любопытно оценить, насколько похожа динамика спреда между 10- и 2-летними US Treasuries на протяжении двух 6-летних периодов (1992-1998 и 2013-2019 гг). Тогда, напомню, рынок в 1998-2000 вошел в режим пузыря, в течение которого индекс Nasdaq-100 сначала вырос с 900 до 4800 пунктов, а потом лопнул и к концу 2002 года упал обратно до 800 пунктов. И это, заметим, был не биткойн)

Ни на что не намекаю и, более того, не верю, что сейчас нас ожидают движения такого же масштаба. Но, учитывая, что тот период 20-летней давности был последним в новейшей истории, когда ФРС под руководством Алана Гринспена снижала ставки при отсутствии рецессии в экономике (то же, что планирует делать сейчас), на определённые мысли это наводит. В основном, на мысль о том, что у риск-аппетита есть ещё какое-то время и, возможно, немалое.

Ни на что не намекаю и, более того, не верю, что сейчас нас ожидают движения такого же масштаба. Но, учитывая, что тот период 20-летней давности был последним в новейшей истории, когда ФРС под руководством Алана Гринспена снижала ставки при отсутствии рецессии в экономике (то же, что планирует делать сейчас), на определённые мысли это наводит. В основном, на мысль о том, что у риск-аппетита есть ещё какое-то время и, возможно, немалое.

Совокупные притоки средств инвесторов в фонды акций (включая ETF) за 12 месяцев находятся на исторических минимумах. То есть, иначе выражаясь, суммарный отток - на исторических максимумах.

Ситуация на долгосрочном графике выглядит даже более пессимистично, чем в 2008 году. Это при том, что сам индекс S&P-500 торгуется вблизи исторического максимума.

Как и любую информацию, эту тоже можно интерпретировать по-разному, в зависимости от субъективных взглядов на рынок. Мне больше по душе такая интерпретация (не прогноз!): хотя о возможных уровнях отката этот график нам ничего не говорит (на месячном масштабе минус 10-15% практически незаметны), но с точки зрения времени рынок, вероятно, ближе к новому циклическому минимуму, чем к максимуму и последующему затяжному падению.

Ситуация на долгосрочном графике выглядит даже более пессимистично, чем в 2008 году. Это при том, что сам индекс S&P-500 торгуется вблизи исторического максимума.

Как и любую информацию, эту тоже можно интерпретировать по-разному, в зависимости от субъективных взглядов на рынок. Мне больше по душе такая интерпретация (не прогноз!): хотя о возможных уровнях отката этот график нам ничего не говорит (на месячном масштабе минус 10-15% практически незаметны), но с точки зрения времени рынок, вероятно, ближе к новому циклическому минимуму, чем к максимуму и последующему затяжному падению.

Надо сказать, что соотношение Индекс РТС/Нефть на протяжении своей 23-летней истории бОльшую часть времени проводит в диапазоне от 10 до 22. То есть, на большинстве циклических минимумов индекс оценивали в 10 бочек нефти Brent, а на большинстве циклических максимумов - в 22 бочки.

Вообще-то, опытные участники российского рынка акций помнят формулу "Индекс РТС = 20 * Brent +/- дельта". Эта дельта могла колебаться от +20% в моменты эйфории, когда рынок акций РФ воспринимался спекулянтами как "тихая гавань", до -20%, когда наш рынок исчезал с радаров охотников за риском. Сейчас эта дельта около +5%, что, вероятно, отражает умеренно-позитивное отношение к нашему рынку. Но интереснее другое - сможет ли соотношение РТС/Нефть еще раз вырваться из диапазона 10/22 вверх ?

Технические предпосылки для этого есть. На графике отчетливо видно, что на очередном заходе вниз соотношение так и не дошло до нижней границы коридора, после чего резко развернулось и сейчас снова тестирует его верхнюю границу. Фундаментальным триггером может стать, например, агрессивный цикл снижения ставки ФРС. В этом случае с высокой вероятностью ускорится ослабление доллара США, что создаст попутный ветер сырьевым рынкам и акциям развивающихся рынков. Рынок акций РФ в этом сценарии может стать двойным бенефициаром (если его, конечно, не накроют очередные нерыночные риски типа санкций).

Поэтому на месте инвесторов в акции РФ я бы внимательно следил за динамикой соотношения РТС/Нефть. Если оно выйдет вверх из диапазона (в третий раз за 23 года), то это может привести к ускорению роста индекса РТС и в более традиционной валюте, долларе США. При таком сценарии я не удивлюсь, если увижу, что за индекс РТС дают целых 30 бочек нефти.

Правда, есть и большая ложка дегтя - оба предыдущих таких случая заканчивались резким разворотом вниз и последующим коллапсом индекса. Но этому может предшествовать несколько месяцев бурного роста, в течение которых о плохом никто думать не будет.

Вообще-то, опытные участники российского рынка акций помнят формулу "Индекс РТС = 20 * Brent +/- дельта". Эта дельта могла колебаться от +20% в моменты эйфории, когда рынок акций РФ воспринимался спекулянтами как "тихая гавань", до -20%, когда наш рынок исчезал с радаров охотников за риском. Сейчас эта дельта около +5%, что, вероятно, отражает умеренно-позитивное отношение к нашему рынку. Но интереснее другое - сможет ли соотношение РТС/Нефть еще раз вырваться из диапазона 10/22 вверх ?

Технические предпосылки для этого есть. На графике отчетливо видно, что на очередном заходе вниз соотношение так и не дошло до нижней границы коридора, после чего резко развернулось и сейчас снова тестирует его верхнюю границу. Фундаментальным триггером может стать, например, агрессивный цикл снижения ставки ФРС. В этом случае с высокой вероятностью ускорится ослабление доллара США, что создаст попутный ветер сырьевым рынкам и акциям развивающихся рынков. Рынок акций РФ в этом сценарии может стать двойным бенефициаром (если его, конечно, не накроют очередные нерыночные риски типа санкций).

Поэтому на месте инвесторов в акции РФ я бы внимательно следил за динамикой соотношения РТС/Нефть. Если оно выйдет вверх из диапазона (в третий раз за 23 года), то это может привести к ускорению роста индекса РТС и в более традиционной валюте, долларе США. При таком сценарии я не удивлюсь, если увижу, что за индекс РТС дают целых 30 бочек нефти.

Правда, есть и большая ложка дегтя - оба предыдущих таких случая заканчивались резким разворотом вниз и последующим коллапсом индекса. Но этому может предшествовать несколько месяцев бурного роста, в течение которых о плохом никто думать не будет.

{kind=link}

Индикатор настроений участников рынка от Bank of America Merrill Lynch. Это композитный индикатор, его составляющие представлены в таблице справа. Что интересно - сейчас значение на 2,2, то есть, в зоне максимально негативного сентимента. Это, конечно, парадокс, так как рынок находится вблизи исторических максимумов. Я не могу припомнить более явного примера "pain gain", когда рынок растет, но в этот рост почти никто не верит. Для сравнения на шкале отмечены значения индикатора в моменты серьезных ценовых минимумов (февраль 2016 и январь 2019) и максимума (январь 2018). Для "быков", ожидающих дальнейшего роста индексов с текущих уровней, это хорошая информация. Несмотря на то, что ни один индикатор не может ничего гарантировать, такой уровень недоверия и негатива по отношению к перспективам рынка акций может стать фактором поддержки.

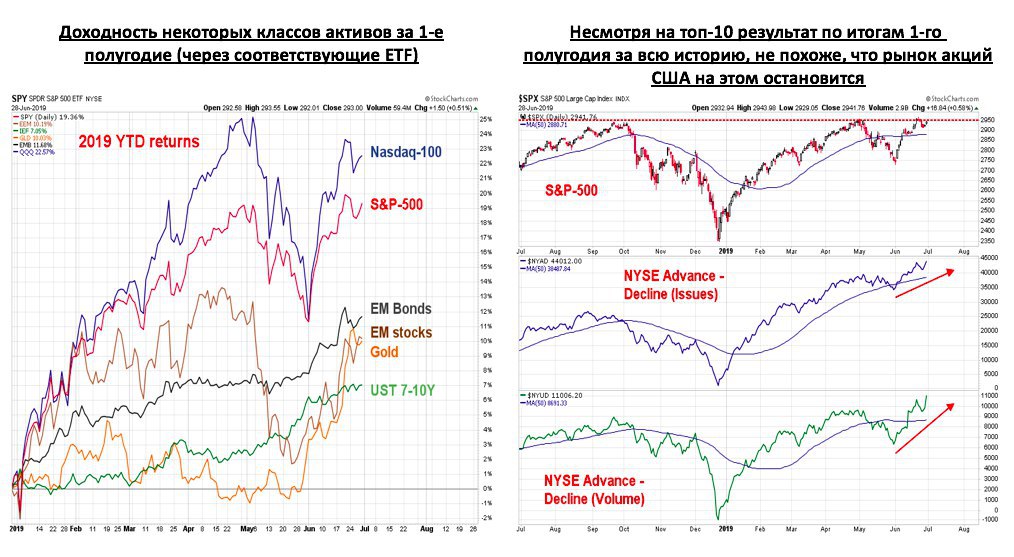

Первое полугодие оказалось удачным для большинства рисковых активов (см. график ниже слева). Доходность рынка акций США и вовсе показала топ-10 результат за всю историю (+17% по S&P-500).

Но пока не похоже на то, что рынок собирается разворачиваться. Во-первых, как мы уже знаем, поддержку ему может оказать близкий к экстремально негативному сентимент. Во-вторых, существуют (вполне обоснованные) ожидания участников рынка, что в случае кризиса ФРС "спасет", что делает слишком рискованным игру против регулятора. Я сейчас оставляю в стороне рассуждения о том, хорошо это или плохо - просто факт. Наконец, техническая картина - см. график ниже справа.

Видно, что индекс S&P-500 торгуется у исторических максимумов, но слегка от них откатился. В то же время оба индикатора "ширины рынка" эти самые исторические максимумы только что обновили. Речь об индикаторах, показывающих разницу между растущими и падающими акциями на NYSE по количеству (в середине) и по объему торгов (снизу). Не устану повторять, что как бы красиво все ни выглядело, гарантий на рынке не бывает, поэтому, возможно, что на этот раз все будет иначе. Но моя практика показывает, что "ширина рынка" является лидирующим индикатором, и чаще она перестает расти расти раньше индексов.

Учитывая, что сейчас не только нет никаких расхождений (когда индекс растет, а "ширина рынка" падает), а, наоборот, "ширина рынка" пошла на новые максимумы с опережением, можно предположить, что индекс вскоре последует за ней. Формальным поводом для новой волны вверх может стать пробой горизонтального сопротивления 2950-2965 пунктов по S&P-500. Если он случится, на мой взгляд, повысится вероятность того, что круглую цифру 3000 пунктов мы увидим еще летом.

Но пока не похоже на то, что рынок собирается разворачиваться. Во-первых, как мы уже знаем, поддержку ему может оказать близкий к экстремально негативному сентимент. Во-вторых, существуют (вполне обоснованные) ожидания участников рынка, что в случае кризиса ФРС "спасет", что делает слишком рискованным игру против регулятора. Я сейчас оставляю в стороне рассуждения о том, хорошо это или плохо - просто факт. Наконец, техническая картина - см. график ниже справа.

Видно, что индекс S&P-500 торгуется у исторических максимумов, но слегка от них откатился. В то же время оба индикатора "ширины рынка" эти самые исторические максимумы только что обновили. Речь об индикаторах, показывающих разницу между растущими и падающими акциями на NYSE по количеству (в середине) и по объему торгов (снизу). Не устану повторять, что как бы красиво все ни выглядело, гарантий на рынке не бывает, поэтому, возможно, что на этот раз все будет иначе. Но моя практика показывает, что "ширина рынка" является лидирующим индикатором, и чаще она перестает расти расти раньше индексов.

Учитывая, что сейчас не только нет никаких расхождений (когда индекс растет, а "ширина рынка" падает), а, наоборот, "ширина рынка" пошла на новые максимумы с опережением, можно предположить, что индекс вскоре последует за ней. Формальным поводом для новой волны вверх может стать пробой горизонтального сопротивления 2950-2965 пунктов по S&P-500. Если он случится, на мой взгляд, повысится вероятность того, что круглую цифру 3000 пунктов мы увидим еще летом.

{kind=link}

Любителям рыночной статистики, возможно, будет любопытно узнать, что 3 июля исторически является одним из самых позитивных дней для индекса S&P-500. Причем, не только в июле, но и в году. В таблице показаны средние доходности индекса по датам с 1950 года. Жаль, не хватает данных по доле позитивных исходов в каждую дату. Если найду, обязательно поделюсь. А сегодня, выходит, что сезонный фактор благоприятствует спекулянтам-быкам.

Вчера основные рыночные индексы в США достигли новых исторических максимумов. О высокой вероятности этого в течение лета мы неоднократно писали. Кстати, обратите внимание на отмеченные стрелками синхронные реакции цен у 200-дн средних. Добавляет позитива в эту бычью картину тот факт, что вместе с широкими рыночными индексами исторических максимумов достигли цены ETF двух основных секторов-драйверов роста (Technology и Consumer Discretionary). Это довольно высоко концентрированные фонды, в которых топ-3 позиции "весят" более 40% портфеля. Подробнее о них можно почитать, например, здесь и здесь. Я бы, тем не менее, на месте быков не впадал в эйфорию и не забывал о том, что как раз в периоды такого гладкого роста на рынке скапливается наиболее высокая концентрация риска, которая может реализоваться в любой момент. Но пока "музыка продолжает играть", с этим спорить глупо. Правда, до основных не-американских рынков доносятся лишь ее слабые отголоски (Европа и Emerging Markets), но это уже тема для другого поста.

Про пользу диверсификации мы тут неоднократно писали. Повторяться не будем. Но у диверсификации есть и такое определение: "это верный способ всегда о чем-то сожалеть".

Речь о том, что в диверсифицированном портфеле всегда найдется один или несколько активов, которые отстали в динамике от лидера и тем самым создали "потянули вниз" общую доходность портфеля. С одной стороны, это и так понятно тем, кто сначала думает, а потом делает. Но теория - это одно, а когда на практике видишь, что, например, половина твоего портфеля "не растет", поневоле задумаешься.

В этот момент возникает конфликт между получением краткосрочного удовлетворения от результата и получением долгосрочной пользы от правильного процесса инвестирования. Психологически трудно отказаться от того, что, кажется, можно "пощупать" прямо сейчас в пользу некоего эфемерного благополучия в отдаленном будущем.

К чему все эти рассуждения? Дело в том, что происходящее с рынком акций США в последние годы является, пожалуй, самым серьезным тестом на устойчивость инвестиционной дисциплины. На графике снизу показана динамика на разных периодах одних и тех же широких классов активов: акции США, акции развивающихся рынков, 10-летние Трежерис, золото и недвижимость (REITs).

Глядя на левую часть графика, где показана динамика за 5 лет, даже самый правильный и подкованный инвестор может начать сомневаться, а стоило ли городить весь этот огород с диверсификацией? Достаточно было просто купить индексный фонд на S&P-500 и с большим отрывом опередить любой сбалансированный портфель. Добавление любого другого класса активов гарантированно и заметно снизило бы общую доходность.

И ведь 5 лет - это не такой уж и малый срок. Для наших локальных инвесторов все, что больше года - вообще, нечто отдаленное. Но и на развитых рынках психология людей отличается не сильно. Да и что говорить о частных инвесторах? На самом деле, выросло уже целое поколение инвесторов профессиональных, которые в 2009 году получили дипломы и начали работать на Уолл-стрит. У этих людей так до сих пор и не было возможности убедиться в пользе диверсификации. Наоборот, сама жизнь за 10 лет убедила их в том, что только концентрация портфеля может принести наилучший результат.

Этот пост не про то, что правильно, а что неправильно. Единого ответа на этот вопрос, все равно, нет - у каждого своя ситуация, приоритеты, цели и т.д. Но небольшой совет тем, кто в силу недостатка опыта может поддаться этой иллюзии о том, что концентрация всегда лучше диверсификации. Когда речь идет не о спекуляциях и извлечению быстрой прибыли, а о создании портфеля "на пенсию". Для такого портфеля важна устойчивость к сохранению капитала и характерны гораздо более длинные сроки инвестирования.

Так вот, прежде чем принимать решения по такому портфелю, советую посмотреть на график не только слева, но и справа. На нем показана динамика ровно тех же классов активов, но уже не за 5, а за 20 лет. Как видим, лидеры и аутсайдеры тут совершенно другие. И, к сожалению, никому из нас не дано знать заранее, кто окажется победителем в следующие 20 лет. Ставить на кон свою "пенсию" или нет - решать каждому самостоятельно. Мое личное мнение - этого делать не стоит, и лучше придерживаться принципов диверсификации. Если история может служить примером, такой подход позволит получить больше "доходности на единицу риска" в процессе, который больше похож на марафон, а не на спринт.

Речь о том, что в диверсифицированном портфеле всегда найдется один или несколько активов, которые отстали в динамике от лидера и тем самым создали "потянули вниз" общую доходность портфеля. С одной стороны, это и так понятно тем, кто сначала думает, а потом делает. Но теория - это одно, а когда на практике видишь, что, например, половина твоего портфеля "не растет", поневоле задумаешься.

В этот момент возникает конфликт между получением краткосрочного удовлетворения от результата и получением долгосрочной пользы от правильного процесса инвестирования. Психологически трудно отказаться от того, что, кажется, можно "пощупать" прямо сейчас в пользу некоего эфемерного благополучия в отдаленном будущем.

К чему все эти рассуждения? Дело в том, что происходящее с рынком акций США в последние годы является, пожалуй, самым серьезным тестом на устойчивость инвестиционной дисциплины. На графике снизу показана динамика на разных периодах одних и тех же широких классов активов: акции США, акции развивающихся рынков, 10-летние Трежерис, золото и недвижимость (REITs).

Глядя на левую часть графика, где показана динамика за 5 лет, даже самый правильный и подкованный инвестор может начать сомневаться, а стоило ли городить весь этот огород с диверсификацией? Достаточно было просто купить индексный фонд на S&P-500 и с большим отрывом опередить любой сбалансированный портфель. Добавление любого другого класса активов гарантированно и заметно снизило бы общую доходность.

И ведь 5 лет - это не такой уж и малый срок. Для наших локальных инвесторов все, что больше года - вообще, нечто отдаленное. Но и на развитых рынках психология людей отличается не сильно. Да и что говорить о частных инвесторах? На самом деле, выросло уже целое поколение инвесторов профессиональных, которые в 2009 году получили дипломы и начали работать на Уолл-стрит. У этих людей так до сих пор и не было возможности убедиться в пользе диверсификации. Наоборот, сама жизнь за 10 лет убедила их в том, что только концентрация портфеля может принести наилучший результат.

Этот пост не про то, что правильно, а что неправильно. Единого ответа на этот вопрос, все равно, нет - у каждого своя ситуация, приоритеты, цели и т.д. Но небольшой совет тем, кто в силу недостатка опыта может поддаться этой иллюзии о том, что концентрация всегда лучше диверсификации. Когда речь идет не о спекуляциях и извлечению быстрой прибыли, а о создании портфеля "на пенсию". Для такого портфеля важна устойчивость к сохранению капитала и характерны гораздо более длинные сроки инвестирования.

Так вот, прежде чем принимать решения по такому портфелю, советую посмотреть на график не только слева, но и справа. На нем показана динамика ровно тех же классов активов, но уже не за 5, а за 20 лет. Как видим, лидеры и аутсайдеры тут совершенно другие. И, к сожалению, никому из нас не дано знать заранее, кто окажется победителем в следующие 20 лет. Ставить на кон свою "пенсию" или нет - решать каждому самостоятельно. Мое личное мнение - этого делать не стоит, и лучше придерживаться принципов диверсификации. Если история может служить примером, такой подход позволит получить больше "доходности на единицу риска" в процессе, который больше похож на марафон, а не на спринт.

{kind=link}

Если центробанки совершают какие-то значимые действия на рынке, к этому, по меньшей мере, стоит присмотреться внимательнее.

До 2010 года на протяжении 2-х десятилетий подряд мировые ЦБ были нетто-продавцами золота. Но в текущем десятилетии тенденция явно изменилась, и ЦБ уже 9-й год подряд являются нетто-покупателями золота (Рис. 1) .

В 2018 году общий объем покупок составил 651 тонну и стал рекордным с 1967 года. В 1-м квартале 2019 года скорость покупок золота со стороны ЦБ даже возросла, и лидером по объему покупок является ЦБ России, за которым следуют ЦБ Турции и Китая (Рис. 2).

Вообще-то сам по себе этот факт может и не представлять собой достаточного повода для простых инвесторов присмотреться к золоту. Но если рассмотреть его в совокупности с техническим пробоем 5-летнего уровня сопротивления на 1370-80, становится интереснее.

А если добавить еще и данные с Рис. 3, становится интереснее вдвойне. Тут динамика золота сравнивается с объемом долговых инструментов в мире (в трлн. долларов), торгующихся с отрицательной доходностью. Корреляция практически идеальная, и объяснить ее можно только тем, что отрицательная ставка по облигациям позволяет инвесторам игнорировать opportunity cost (альтернативную доходность, которую они могли бы получить, если бы вместо золота, которое не платит купонов и дивидендов, купили бы облигации).

Кстати, я уже как-то писал о том, что отсутствие у золота текущих выплат не мешает ему оставаться вполне доходным активом, который в период с 1971 по 2018 год показал среднегодовую доходность 7,4%. А на графике во вчерашнем посте прекрасно видно, что за последние 20 лет золото и вовсе оказалось самым доходным из широких классов активов. Так что, наверное, не только в купонах дело - у актива могут быть и другие преимущества, о которых, вероятно, лучше нас знают мировые центробанки.

До 2010 года на протяжении 2-х десятилетий подряд мировые ЦБ были нетто-продавцами золота. Но в текущем десятилетии тенденция явно изменилась, и ЦБ уже 9-й год подряд являются нетто-покупателями золота (Рис. 1) .

В 2018 году общий объем покупок составил 651 тонну и стал рекордным с 1967 года. В 1-м квартале 2019 года скорость покупок золота со стороны ЦБ даже возросла, и лидером по объему покупок является ЦБ России, за которым следуют ЦБ Турции и Китая (Рис. 2).

Вообще-то сам по себе этот факт может и не представлять собой достаточного повода для простых инвесторов присмотреться к золоту. Но если рассмотреть его в совокупности с техническим пробоем 5-летнего уровня сопротивления на 1370-80, становится интереснее.

А если добавить еще и данные с Рис. 3, становится интереснее вдвойне. Тут динамика золота сравнивается с объемом долговых инструментов в мире (в трлн. долларов), торгующихся с отрицательной доходностью. Корреляция практически идеальная, и объяснить ее можно только тем, что отрицательная ставка по облигациям позволяет инвесторам игнорировать opportunity cost (альтернативную доходность, которую они могли бы получить, если бы вместо золота, которое не платит купонов и дивидендов, купили бы облигации).

Кстати, я уже как-то писал о том, что отсутствие у золота текущих выплат не мешает ему оставаться вполне доходным активом, который в период с 1971 по 2018 год показал среднегодовую доходность 7,4%. А на графике во вчерашнем посте прекрасно видно, что за последние 20 лет золото и вовсе оказалось самым доходным из широких классов активов. Так что, наверное, не только в купонах дело - у актива могут быть и другие преимущества, о которых, вероятно, лучше нас знают мировые центробанки.

{kind=link}

Доходность 10-летних правительственных облигаций Греции (белым) практически сравнялась с доходностью 10-летних правительственных облигаций США (желтым). Вот до чего доводит "принуждение к риску". То ли еще будет, если ЕЦБ снова начнет агрессивное QE. Пожалуй, это все, что нужно знать о рациональности сегодняшних долговых рынков и риск-аппетита.

В начале июня мы обратили внимание на довольно экзотический ETF, в котором собраны 100 акций так называемых "пограничных рынков". Гипотеза была такая, что если FM сможет выйти вверх из консолидации (она отмечена красным пунктиром), то это будет свидетельством сохранения и повышения риск-аппетита, в целом, на фондовых рынках. При этом сам фонд FM в этом сценарии может достигнуть 31$ до конца года. Напомню, что самое начало июня - это время после очень плохой майской динамики, когда настроения инвесторов и новостной фон были далеко не такими оптимистичными, как сейчас. В итоге все именно так и получилось. За прошедшие с даты поста 5 недель цена FM выросла на 5,3%. До 31$ осталось менее 2%. Но главное не это, а то, что рост наиболее рискового сегмента развивающихся рынков, действительно, стал отражением хорошего риск-аппетита, следствием которого стало ралли на остальных фондовых индексах. Которое, судя по всему, еще не полностью исчерпало свой потенциал.

Набрел в дебрях финансового твиттера на статистику, которая многим может быть интересна с учетом текущей ситуации. Снижение ставки ФРС обычно воспринимается как один из способов поддержать фондовый рынок после кризиса и/или падения. Вроде бы, не очень логично начинать цикл снижения, когда фондовый рынок торгуется на историческом максимуме. Тем не менее, это довольно распространённый шаг со стороны ФРС. В таблице показаны ситуации, когда индекс S&P-500 торгуется в пределах 2% от недавно достигнутого исторического максимума, а ФРС снижает в этот момент ставку. В последний раз такое было в 1996 году, а с 1980 года это случалось 17 раз. Все 17 раз через год после этого события индекс был в плюсе со средним результатом +15% и с медианой +10,4%. Получится ли тот же фокус в 18-й раз подряд? Увидим через год (при условии, что до конца июля индекс сильно не упадет, и ставку все-таки снизят).

Сначала несколько фактов.

Факт 1: на прошлой неделе Италия разместила 50-летние (!) облигации на 3 млрд евро. Переподписка была почти в 6 раз (заявок поступило на 17 млрд евро). Еще 2-3 месяца назад Италия была на радарах совсем в другом контексте - как страна, находящаяся в серьезном политическом кризисе, с несверстанным бюджетом и с риском попасть под санкции Евросоюза. Но сейчас другая ситуация - тон ФРС и ЕЦБ сменился на "голубиный", и объем облигаций, торгуемых с отрицательной доходностью, находится на историческом максимуме. Как результат, инвесторы вынуждены забыть о риске и искать хоть какую-то доходность (купон 2,8% годовых) в длинных бондах.

Факт 2: статья в FT отмечает, что облигации даже таких европейских стран, которые относятся к категории развивающихся, последовали за старшими товарищами и тоже постепенно начинают торговаться с отрицательной доходностью. В Венгрии речь идет о коротких 1-летних бондах, в Чехии - обо всем спектре, а в Польше 10-летний бонд уже практически торгуется под нулевую доходность.

Факт 3 я уже отмечал в одном из недавних постов - доходность 10-летних облигаций Греции практически сравнялась с 10-летней доходностью US Treasuries.

На самом деле, этот пост не про облигации - о них вы можете прочитать гораздо подробнее и интереснее на специализированных ресурсах. Облигации тут приведены исключительно для примера. Примера выбора, при котором краткосрочная выгода достигается за счет принятия очень высокого риска в будущем. Фактически, инвесторы соглашаются взять хоть какую-то доходность сегодня, уменьшая ее для следующего поколения (может, и не одного).

Можно сказать, что это аналог "черного лебедя" по Нассиму Талебу, только наоборот. Если у Талеба стратегия подразумевает плановое принятие небольших убытков в настоящем ради того, чтобы сорвать огромный куш в будущем, то покупатели 10-летних бондов с нулевой доходностью или риска Италии на 50 лет, на мой взгляд, проставляют себе "плюсики" сегодня ("деньги клиентов размещены", "мы не бездействуем, сидя в кэше" и даже, "возможно, получим бонус"), не понимая (а, может, и понимая, но игнорируя) огромный минус в виде риска, который получили их портфели.

В обычной жизни такое поведение можно сравнить, например, с быстрой ездой на мотоцикле без шлема, или беспорядочными половыми связями без защиты, или с ежедневным поеданием фастфуда. Удовольствие здесь и сейчас, огромный риск в перспективе.

В фильме "ДМБ" герой спрашивал: "Ты суслика видишь? А он есть". Так и риском при работе с инструментами, которые могут, на первый взгляд, выглядеть низкорискованными. Кроме облигаций, отмеченных выше, к ним можно отнести различные пулы потребительских кредитов, которые "упаковываются" и перепродаются инвесторам, "упакованные" р-2-р кредиты, некоторые объекты недвижимости, массовая покупка компаний на IPO без вникания в детали.

Сейчас появляется много интересных на вид возможностей, которые обещают высокую доходность, тем самым, привлекая к себе повышенное внимание в мире доходностей низких. Вполне возможно даже, что они, действительно, какое-то время будут честно выполнять свою функцию и приносить повышенную доходность. К сожалению, мы не знаем, за счет какого риска, скрытого где-то в будущем, она достигается. А то, что он, риск, есть, можно не сомневаться.

Факт 1: на прошлой неделе Италия разместила 50-летние (!) облигации на 3 млрд евро. Переподписка была почти в 6 раз (заявок поступило на 17 млрд евро). Еще 2-3 месяца назад Италия была на радарах совсем в другом контексте - как страна, находящаяся в серьезном политическом кризисе, с несверстанным бюджетом и с риском попасть под санкции Евросоюза. Но сейчас другая ситуация - тон ФРС и ЕЦБ сменился на "голубиный", и объем облигаций, торгуемых с отрицательной доходностью, находится на историческом максимуме. Как результат, инвесторы вынуждены забыть о риске и искать хоть какую-то доходность (купон 2,8% годовых) в длинных бондах.

Факт 2: статья в FT отмечает, что облигации даже таких европейских стран, которые относятся к категории развивающихся, последовали за старшими товарищами и тоже постепенно начинают торговаться с отрицательной доходностью. В Венгрии речь идет о коротких 1-летних бондах, в Чехии - обо всем спектре, а в Польше 10-летний бонд уже практически торгуется под нулевую доходность.

Факт 3 я уже отмечал в одном из недавних постов - доходность 10-летних облигаций Греции практически сравнялась с 10-летней доходностью US Treasuries.

На самом деле, этот пост не про облигации - о них вы можете прочитать гораздо подробнее и интереснее на специализированных ресурсах. Облигации тут приведены исключительно для примера. Примера выбора, при котором краткосрочная выгода достигается за счет принятия очень высокого риска в будущем. Фактически, инвесторы соглашаются взять хоть какую-то доходность сегодня, уменьшая ее для следующего поколения (может, и не одного).

Можно сказать, что это аналог "черного лебедя" по Нассиму Талебу, только наоборот. Если у Талеба стратегия подразумевает плановое принятие небольших убытков в настоящем ради того, чтобы сорвать огромный куш в будущем, то покупатели 10-летних бондов с нулевой доходностью или риска Италии на 50 лет, на мой взгляд, проставляют себе "плюсики" сегодня ("деньги клиентов размещены", "мы не бездействуем, сидя в кэше" и даже, "возможно, получим бонус"), не понимая (а, может, и понимая, но игнорируя) огромный минус в виде риска, который получили их портфели.

В обычной жизни такое поведение можно сравнить, например, с быстрой ездой на мотоцикле без шлема, или беспорядочными половыми связями без защиты, или с ежедневным поеданием фастфуда. Удовольствие здесь и сейчас, огромный риск в перспективе.

В фильме "ДМБ" герой спрашивал: "Ты суслика видишь? А он есть". Так и риском при работе с инструментами, которые могут, на первый взгляд, выглядеть низкорискованными. Кроме облигаций, отмеченных выше, к ним можно отнести различные пулы потребительских кредитов, которые "упаковываются" и перепродаются инвесторам, "упакованные" р-2-р кредиты, некоторые объекты недвижимости, массовая покупка компаний на IPO без вникания в детали.

Сейчас появляется много интересных на вид возможностей, которые обещают высокую доходность, тем самым, привлекая к себе повышенное внимание в мире доходностей низких. Вполне возможно даже, что они, действительно, какое-то время будут честно выполнять свою функцию и приносить повышенную доходность. К сожалению, мы не знаем, за счет какого риска, скрытого где-то в будущем, она достигается. А то, что он, риск, есть, можно не сомневаться.

Как и предполагалось, индекс S&P-500 в течение лета все-таки вырос выше 3000 пунктов. Несмотря на то, что рост с начала июня проходил (и все еще проходит) на фоне высокого уровня недоверия к нему со стороны частных и институциональных инвесторов (которое, правда, постепенно сменяется оптимизмом), индекс показал новый исторический максимум. На графике выше показано, что происходило с индексом в следующие 6 месяцев после достижения исторического максимума. Расчеты сделаны с 1950 года по 1120 точкам и, в целом, подтверждают эффект инерции - сильный рынок с большей вероятностью продолжает оставаться сильным. В 82% случаев после достижения АТМ (All Time High) следующие 6 месяцев оказывались позитивными. Причем вероятность очень сильного движения (на 10% и больше) вверх в 4 раза выше, чем вниз (20% против 5%). То есть, исторический максимум, можно сказать, создавал "попутный ветер". Как оно будет на этот раз, скоро узнаем, но контекст, на мой взгляд, благоприятный для сохранения этой закономерности.

Все мы знаем имя Джона Богла (который, к сожалению, ушел от нас в январе 2019 года) - основателя Vanguard и апологета низкозатратного (для инвесторов) индексного инвестирования. Его вклад в популяризацию и создание инфраструктуры для данного метода инвестирования трудно переоценить.

Тем любопытнее мне было узнать, что его сын, Джон Богл-младший, с 1999 года управляет активным паевым фондом компаний малой капитализации (Small Cap Growth). Комиссия за управление фондом составляет внушительные 1,25% в год. Хотя результаты управления, судя по официальной статистике на странице УК фонда, не впечатляют и уступают своему бенчмарку на горизонтах 1,3 и 5 лет и лишь на горизонте 10 лет идут наравне с индексом.

Для сравнения, у инвесторов, которые захотят зайти именно в этот сегмент рынка акций США, есть альтернатива. По иронии судьбы, это ETF от Vanguard с комиссией всего 0,07% в год (в 18 раз дешевле).

Когда в 2013 году корреспондент Wall Street Journal спрашивал Богла-отца об этом парадоксе, тот ответил: "Мы все делаем иногда что-то по семейным обстоятельствам. И если это выглядит "непостоянным" - что ж, жизнь и сама не всегда постоянна".

Это пост не про то, что правильно, а что неправильно. Он про то, что в реальной жизни гибкость не помешает даже великим людям.

Тем любопытнее мне было узнать, что его сын, Джон Богл-младший, с 1999 года управляет активным паевым фондом компаний малой капитализации (Small Cap Growth). Комиссия за управление фондом составляет внушительные 1,25% в год. Хотя результаты управления, судя по официальной статистике на странице УК фонда, не впечатляют и уступают своему бенчмарку на горизонтах 1,3 и 5 лет и лишь на горизонте 10 лет идут наравне с индексом.

Для сравнения, у инвесторов, которые захотят зайти именно в этот сегмент рынка акций США, есть альтернатива. По иронии судьбы, это ETF от Vanguard с комиссией всего 0,07% в год (в 18 раз дешевле).

Когда в 2013 году корреспондент Wall Street Journal спрашивал Богла-отца об этом парадоксе, тот ответил: "Мы все делаем иногда что-то по семейным обстоятельствам. И если это выглядит "непостоянным" - что ж, жизнь и сама не всегда постоянна".

Это пост не про то, что правильно, а что неправильно. Он про то, что в реальной жизни гибкость не помешает даже великим людям.

Для опытных инвесторов сегодняшняя тема - давно известный факт. Но нас тут уже почти 17000 человек, и я думаю, что есть и те, кто начал знакомство с фондовым рынком относительно недавно. Для них может быть полезно узнать, что один из основополагающих принципов "теории Доу" говорит о том, что в "здоровом" бычьем рынке промышленный и транспортный индексы Доу Джонса движутся синхронно и показывают новые максимумы вместе. Если есть расхождение, это становится поводом для беспокойства. Важно: не сигналом на продажу (так как расхождение может исчезнуть), а, например, поводом подтянуть стопы, чтобы защитить капитал в случае разворота вниз. Сейчас впервые за долгое время именно такая ситуация - на графике выше хорошо видно, что пока промышленный индекс Доу Джонса торгуется на историческом максимуме, транспортный сильно отстал. Если он продолжит слабеть и выйдет из треугольной консолидации вниз, это, на мой взгляд, сильно повысит вероятность значимой коррекции в DJ Industrial и, следовательно, на всем рынке акций США.

Не так давно, 3 июля мы имели возможность посмотреть на любопытную статистику по рынку акций США. В таблице были показаны средние значения изменения индекса S&P-500 на каждую дату в году в период 1950-2018 гг. Предположение, что 3 июля может оказаться очень благоприятным днем для быков, подтвердилось - индекс вырос более чем на 0,7%. Тогда же я отметил, что было бы интересно не только знать эти усредненные результаты по дням, но и долю позитивных исходов в ту или иную дату. Один из читателей, который сам является автором канала LongShort View, любезно предоставил новую таблицу с этой статистикой (см. выше) Конечно, не стоит воспринимать обе эти таблицы слишком серьезно или строить на их основе какие-то стратегии. Тем более, что это вряд ли получится, если только речь не идет о ежедневной торговле.