Немного отойдем от традиционных инвестиционных инструментов. На самом деле, финансовым консультантам, работающим с ультра-богатыми клиентами, не помешает, как минимум, иметь представление об альтернативах. Речь не о хедж-фондах в данном случае, а о еще более экстравагантном классе активов - коллекционных предметах (в широком смысле).

Согласно исследованию 2016 года от Knight Frank Research, инвесторы категории UHNWI (Ultra High Net Worth Investors) держат в разного рода коллекциях, в среднем, 2% активов. Имеет ли это смысл?

Как раз этим вопросом задалась группа исследователей (судя по всему, опять из неугомонной команды Alpha Architect). Результаты их работы - средняя доходность разной экзотики за период 1998-2016 гг в сравнении с доходностями традиционных инструментов - в таблице ниже.

Итак, о чем нам придется помнить, когда размер нашего благосостояния перевалит за 30 млн долларов (по-моему, именно на этом уровне проходит граница между просто HNWI и UHNWI)?

Вероятно, о том, что на скульптуры и фотографии лучше просто смотреть, но инвестировать, наверное, не стоит - слишком низкая доходность, даже ниже облигаций.

Зато раритетные автомобили являются неплохим выбором (средняя доходность индекса Kidston К500 составила 7,49% годовых при волатильности всего 4,02% годовых. Причем наиболее интересным сегментом являются послевоенные европейские автомобили (доходность 8,66%, волатильность 2,90%).

Также хорошим выбором являются вина Бордо, Бургундии и Шампани. Но, вероятно, не все подряд, а только "легендарные". Доходность 8-9% годовых выше доходности мирового рынка акций за тот же период, а волатильность даже немного пониже.

Надеюсь, что среди почти 17 тысяч читателей канала есть те, кому эти данные (если серьезно, довольно редкие, а потому ценные) могут пригодиться на практике. Но при работе с экзотикой следует помнить о некоторых особенностях, таких как пониженная ликвидность, возможные налоговые последствия, транзакционные издержки, стоимость хранения и т.д.

Согласно исследованию 2016 года от Knight Frank Research, инвесторы категории UHNWI (Ultra High Net Worth Investors) держат в разного рода коллекциях, в среднем, 2% активов. Имеет ли это смысл?

Как раз этим вопросом задалась группа исследователей (судя по всему, опять из неугомонной команды Alpha Architect). Результаты их работы - средняя доходность разной экзотики за период 1998-2016 гг в сравнении с доходностями традиционных инструментов - в таблице ниже.

Итак, о чем нам придется помнить, когда размер нашего благосостояния перевалит за 30 млн долларов (по-моему, именно на этом уровне проходит граница между просто HNWI и UHNWI)?

Вероятно, о том, что на скульптуры и фотографии лучше просто смотреть, но инвестировать, наверное, не стоит - слишком низкая доходность, даже ниже облигаций.

Зато раритетные автомобили являются неплохим выбором (средняя доходность индекса Kidston К500 составила 7,49% годовых при волатильности всего 4,02% годовых. Причем наиболее интересным сегментом являются послевоенные европейские автомобили (доходность 8,66%, волатильность 2,90%).

Также хорошим выбором являются вина Бордо, Бургундии и Шампани. Но, вероятно, не все подряд, а только "легендарные". Доходность 8-9% годовых выше доходности мирового рынка акций за тот же период, а волатильность даже немного пониже.

Надеюсь, что среди почти 17 тысяч читателей канала есть те, кому эти данные (если серьезно, довольно редкие, а потому ценные) могут пригодиться на практике. Но при работе с экзотикой следует помнить о некоторых особенностях, таких как пониженная ликвидность, возможные налоговые последствия, транзакционные издержки, стоимость хранения и т.д.

{kind=link}

Президент Трамп не скрывает, что внимательно следит за фондовыми индексами и, пусть и негласно, воспринимает динамику рынка как один из основных своих KPI.

В этой связи любопытно взглянуть на график из статьи на Marketwatch, на котором показана сравнительная динамика рынка акций США в зависимости от количества дней на посту президента между Обамой и Трампом.

Хоть у Обамы и было неоспоримое преимущество низкой базы, это сравнение, на мой взгляд, должно раздражать и подзадоривать Трампа. Тем более, за год до перевыборов. Следовательно, его давление на ФРС будет только возрастать, ну, а дальше уже зависит от того насколько "гибким" окажется регулятор.

В этой связи любопытно взглянуть на график из статьи на Marketwatch, на котором показана сравнительная динамика рынка акций США в зависимости от количества дней на посту президента между Обамой и Трампом.

Хоть у Обамы и было неоспоримое преимущество низкой базы, это сравнение, на мой взгляд, должно раздражать и подзадоривать Трампа. Тем более, за год до перевыборов. Следовательно, его давление на ФРС будет только возрастать, ну, а дальше уже зависит от того насколько "гибким" окажется регулятор.

Так как в ближайшее время, вероятно, произойдет снижение ставки ФРС, рынок акций США будет на это реагировать. Как именно - возможно, определенный свет на это поможет пролить картинка выше. Слева - график доходности индекса S&P-500 через 6 и 12 месяцев после 1-го снижения ставки, при условии, что это снижение произошло не в период рецессии. Эти данные мы уже видели раньше в других источниках. А справа - таблица, в которой показаны доходности после 1-го снижения ставки, но не индекса, а основных секторов через 12 месяцев. Причем отдельно показаны цифры для моментов, когда ставка впервые снижалась в период рецессии и без нее. Так вот, если ориентироваться на историю, то через год можно ожидать приятных сюрпризов отнюдь не от сегодняшнего лидера - Technology - а от секторов Consumer Staples (XLP) и Healthcare (XLV).

Мы неоднократно встречали термин "behavioral gap", обозначающий ту разницу в доходности, которую средний частный инвестор недополучает по сравнению с индексом из-за своего стремления угадывать динамику рынка. Например, согласно регулярно публикуемым отчетам Dalbar, эта разница составляет внушительные 5-6% годовых при инвестициях в акции США. Вывод обычно делается такой: нужно просто купить и держать дешевый индексный фонд, и тогда заработаешь гораздо больше среднего инвестора.

Но тут важно не перегибать и сравнивать яблоки с яблоками, а не с апельсинами. Не подвергая сомнению пользу индексных фондов как инструмента, нужно понимать, что дьявол в деталях, и кроется он в методике расчета этой самой доходности. Рассмотрим два примера для 10-летнего горизонта инвестиций.

Пример номер один. Предположим, индекс в 1-й год вырос в два раза, а в оставшиеся 9 лет не изменился. Итого, доходность индекса за 10 лет составит 100% или 7,2% годовых. Простой частный инвестор имеет возможность ежегодно инвестировать 1000$. Если он в начале каждого года будет честно эту тысячу заносить в индексный фонд, то его результат через 10 лет составит всего 11000$ (первая тысяча удвоилась, остальные 9 тысяч не изменились). Итоговая доходность инвестора составит в этом случае 1,7% годовых. Как видим, образовалась внушительная разница в 5,5% годовых по сравнению с индексом, хотя инвестор и не думал "грешить" с маркет-таймингом.

Пример номер два. Предположим, в течение первых 9 лет индекс не изменился, а на 10-й год удвоился. Итого, доходность индекса за 10 лет составила все те же 100% или 7,2% годовых. Но у нашего инвестора результат кардинально другой - в конце 10-го года его портфель составит 20000$ или в пересчете 12,3% годовых за 10 лет. Так произошло потому, что первые 9 тысяч так и остались без изменений, в начале 10-го года инвестор занес в индексный фонд еще одну тысячу, и уже вся эта сумма 10000$ в последний год удвоилась. И снова разница в доходности с индексом составила более 5% годовых, но уже в пользу инвестора. Хотя он, как и в первом примере, не пытался ничего угадывать, а просто регулярно приносил одну и ту же сумму в индексный фонд.

В первом случае инвестор чувствует себя лохом, а во втором - гением. На самом деле, он не тот и не другой, а результат его инвестиций полностью зависел от того, в какой именно момент рынок решил удвоиться и от того, сколько денег инвестор к этому моменту уже успел занести в индексный фонд. Поэтому не все так просто с этими отчетами, которые могут преследовать и определенные маркетинговые цели. Тема "игры с доходностями" довольно обширная и наверняка многим интересна, поэтому мы будем и дальше освещать ее в канале.

Но тут важно не перегибать и сравнивать яблоки с яблоками, а не с апельсинами. Не подвергая сомнению пользу индексных фондов как инструмента, нужно понимать, что дьявол в деталях, и кроется он в методике расчета этой самой доходности. Рассмотрим два примера для 10-летнего горизонта инвестиций.

Пример номер один. Предположим, индекс в 1-й год вырос в два раза, а в оставшиеся 9 лет не изменился. Итого, доходность индекса за 10 лет составит 100% или 7,2% годовых. Простой частный инвестор имеет возможность ежегодно инвестировать 1000$. Если он в начале каждого года будет честно эту тысячу заносить в индексный фонд, то его результат через 10 лет составит всего 11000$ (первая тысяча удвоилась, остальные 9 тысяч не изменились). Итоговая доходность инвестора составит в этом случае 1,7% годовых. Как видим, образовалась внушительная разница в 5,5% годовых по сравнению с индексом, хотя инвестор и не думал "грешить" с маркет-таймингом.

Пример номер два. Предположим, в течение первых 9 лет индекс не изменился, а на 10-й год удвоился. Итого, доходность индекса за 10 лет составила все те же 100% или 7,2% годовых. Но у нашего инвестора результат кардинально другой - в конце 10-го года его портфель составит 20000$ или в пересчете 12,3% годовых за 10 лет. Так произошло потому, что первые 9 тысяч так и остались без изменений, в начале 10-го года инвестор занес в индексный фонд еще одну тысячу, и уже вся эта сумма 10000$ в последний год удвоилась. И снова разница в доходности с индексом составила более 5% годовых, но уже в пользу инвестора. Хотя он, как и в первом примере, не пытался ничего угадывать, а просто регулярно приносил одну и ту же сумму в индексный фонд.

В первом случае инвестор чувствует себя лохом, а во втором - гением. На самом деле, он не тот и не другой, а результат его инвестиций полностью зависел от того, в какой именно момент рынок решил удвоиться и от того, сколько денег инвестор к этому моменту уже успел занести в индексный фонд. Поэтому не все так просто с этими отчетами, которые могут преследовать и определенные маркетинговые цели. Тема "игры с доходностями" довольно обширная и наверняка многим интересна, поэтому мы будем и дальше освещать ее в канале.

Пока кое-где ограничивают инвесторов в выборе, якобы заботясь об их благополучии; пока как "физиков", так и институционалов вынуждают отходить от принципов грамотного инвестирования ради того, что загнать их в государственные и квазигосударственные финансовые инструменты (естественно, под предлогом их же собственного блага) и делается еще много чего, чтобы "уберечь нерадивого и глупого инвестора", появляется вот такая статистика, например. И выясняется, что даже у компании номер 50 в ренкинге активов под управлением в 3 раза больше, чем во всей отрасли управления активами отдельно взятой огромной страны. Как говорится, каждому свое, тут весь вопрос в постановке целей и приоритетов. Жаль только, что это приводит к отставанию, которое вряд ли когда-то будет преодолено.

Самое время вспомнить, что период "август-сентябрь" традиционно является тяжелым для рынка акций США и, вообще, часто приносит те или иные негативные сюрпризы. На графике выше показана средняя доходность индекса S&P-500 за последние 10 и 20 лет, а также с 1950 года. Конечно, сезонность - не панацея, и она не "обязана" работать конкретно в этом году, но она может создать ту благодатную почву, на которую упадут ростки сомнений инвесторов и помогут им развиться в полноценный торгуемый откат по индексам процентов на 5-10.

Написал небольшую вводную статью на тему моментум-инвестирования. Постарался скомпилировать в ней материалы и мысли на эту тему, которые так или иначе фигурировали в канале на протяжении 2,5 лет. Профессионалы рынка вряд ли найдут в тексте что-то новое для себя, а вот вновь прибывшим и новичкам может быть интересно.

Telegraph

Инвестирование в стиле "моментум"

В последнее время все большую популярность приобретают стратегии так называемого факторного инвестирования. По данным агентства Morningstar, активы биржевых инструментов, управляемых на базе различных «факторов», выросли с 2000 года с нуля почти до 800 млрд.…

Показательная таблица с доходностями государственных облигаций по странам и срокам. На самом деле, она с прошлой недели уже успела устареть, и доходности ещё упали (в частности, по UST-10 уже ниже 1,8%). Но смысл ясен: красная волна (бумаги с отрицательной доходностью) медленно, но верно поглощает зелёную. Прямо как в компьютерной игре с пикселями, только, в отличие от игры, запасных жизней тут на всех не хватит.

Мы уже видели эту статистику в разных источниках. Но формат канала позволяет иногда повторяться, особенно, если речь идет о, действительно, важных данных. На этот раз от JP Morgan: динамика индекса S&P-500 через 3,6 и 12 месяцев после первого снижения ставки ФРС США. Серым выделены периоды, когда ФРС начинала цикл снижения ставки без видимых признаков рецессии (как сейчас). Раньше после такого рынок хорошо отрастал на любом из указанных периодов. Если история может служить примером, то текущее снижение, вероятно, также можно воспринимать как временный откат (типа майского) и использовать для того, чтобы подобрать интересующие рисковые активы.

Когда в понедельник индексы в США потеряли по 3-3,5% за день, это создало прекрасный информационный повод для тех, кто соскучился по дешёвым сенсациям. Однако, если посмотреть на историю, то можно заметить, что в таких "ужасных" днях нет ничего необычного, и случаются они "чуть более, чем регулярно". На графике выше столбиками показаны результаты худшего дня в году, начиная с 1928 года. Горизонтальный пунктир - среднее значение худшего дня за всю историю, которое составляет -4,04%.

Пост категории "как и предполагалось". Не так давно, менее 2 месяцев назад мы рассматривали долгосрочные перспективы цены на золото. Тогда оно торговалось около 1360 долл за унцию. Мы предположили, что одновременный пробой самим металлом уровня 1375, подтвержденный пробоем со стороны соотношения GDX/GLD (Индекс акций золотодобытчиков относительно металла) уровня 0,19 может стать тем самым триггером, который вернет интерес долгосрочных инвесторов к этому несправедливо забытому активу. Дальнейшие события полностью эту гипотезу подтвердили. Чтобы не отбирать хлеб у аналитиков, я не собираюсь углубляться в детальный анализ рынка. Скажу лишь, что долгосрочная целевая зона (выделена цветом на графике выше) может быть достигнута гораздо раньше, чем за 2-3 года, как можно было бы предположить из структуры предыдущей консолидации. Не удивлюсь, если увижу цену там уже в 2020 г. Что, однако, не исключает значительных коррекций на пути к этой цели, первая из которых может начаться уже скоро.

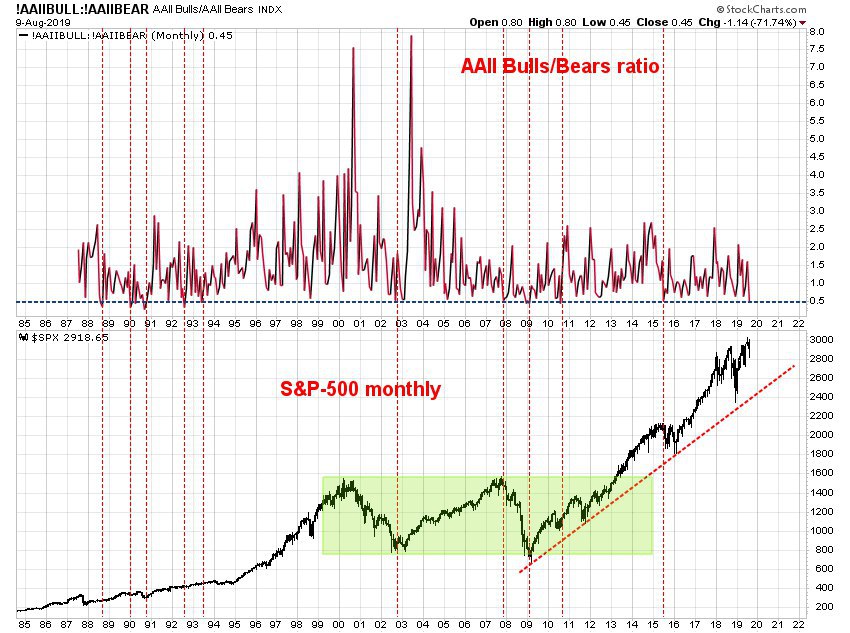

Если бы пришлось выбирать только один рыночный индикатор для определения вероятности возможного разворота, наверное, стоило бы выбрать индикатор настроения "толпы хомячков", то есть, частных инвесторов.

К счастью, Американская Ассоциация Индивидуальных Инвесторов еженедельно проводит опросы, по результатам которых публикует, какой процент частных инвесторов считает себя "быками", какой - "медведями", а какой - "нейтральными". Подавляющую часть времени эти данные не представляют особого интереса. Но иногда случаются экстремумы, заслуживающие внимания.

Например, по результатам последнего опроса доля быков (21,7%) составила всего 0,45 от доли "медведей" (48,2%). На графике ниже показаны предыдущие 10 случаев, когда соотношение "быки/медведи" падало ниже 0,5.

Единственный раз, когда это не спасло рынок от по-настоящему сильного падения - это 2008 год. Еще в 2 случаях (в 2003 и 2015 гг) рынок продолжил по инерции снижаться еще некоторое время, но это снижение не было "коллапсом", и затем рынок уверенно возвращался к росту.

Сейчас 11-й случай. Естественно, никто из нас не может знать, к чему он приведет в итоге. Но я бы поставил на то, что даже в случае продолжения отката или даже коррекции рынка акций США долгосрочный восходящий тренд по индексу S&P-500, отмеченный красным пунктиром, на этот раз останется неповрежденным, и перед тем, как "сливать воду", мы сначала увидим новые исторические максимумы.

К счастью, Американская Ассоциация Индивидуальных Инвесторов еженедельно проводит опросы, по результатам которых публикует, какой процент частных инвесторов считает себя "быками", какой - "медведями", а какой - "нейтральными". Подавляющую часть времени эти данные не представляют особого интереса. Но иногда случаются экстремумы, заслуживающие внимания.

Например, по результатам последнего опроса доля быков (21,7%) составила всего 0,45 от доли "медведей" (48,2%). На графике ниже показаны предыдущие 10 случаев, когда соотношение "быки/медведи" падало ниже 0,5.

Единственный раз, когда это не спасло рынок от по-настоящему сильного падения - это 2008 год. Еще в 2 случаях (в 2003 и 2015 гг) рынок продолжил по инерции снижаться еще некоторое время, но это снижение не было "коллапсом", и затем рынок уверенно возвращался к росту.

Сейчас 11-й случай. Естественно, никто из нас не может знать, к чему он приведет в итоге. Но я бы поставил на то, что даже в случае продолжения отката или даже коррекции рынка акций США долгосрочный восходящий тренд по индексу S&P-500, отмеченный красным пунктиром, на этот раз останется неповрежденным, и перед тем, как "сливать воду", мы сначала увидим новые исторические максимумы.

{kind=link}

Мы часто упоминаем фактор сезонности для разных классов активов. Сегодня благодаря аналитикам компании Jefferies есть возможность взглянуть на сезонность в еще одном ракурсе. В таблицах выше показаны данные по месяцам и отдельно более укрупненно по кварталам для основных мировых индексов акций (верхняя половина) и некоторых альтернативных активов (нижняя половина). Данные показаны в таком формате: слева - средняя доходность за период (месяц или квартал), справа - процент позитивных исходов за период. Любопытно, что август и весь 3-й квартал являются наиболее благоприятным периодом для 10-летних US Treasuries (что мы сейчас и наблюдаем). В 4-м квартале есть вероятность, что лидерство среди защитных активов вновь перейдет к золоту.

Уверен, многие уже в курсе про "черный понедельник" на рынке акций Аргентины. Неожиданные результаты праймериз привели к тому, что одновременно девальвировалась местная валюта и упал локальный рынок акций. В результате этой адской комбинации индекс акций в долларах за один день потерял около 40%. Почему это важно не только для Аргентины? По причинам, о которых я подробно писал в январском посте. Повторяться не буду, там речь идет о так называемом "home bias", которым, сами того не подозревая, грешит большинство инвесторов. Иллюзия "диверсификации" (ведь они инвестировали в индекс !) исчезает мгновенно. Те, кто заходил в рынок в последние месяцы, сразу потеряли по 30-40%, и возвращаться "в ноль" будут долго (а нервные клетки уже никогда не восстановятся). Те же, кто инвестирует долгосрочно, за один день откатились на год назад и тоже наверняка испытывают не лучшие чувства. В общем, рекомендую, особенно новым читателям, еще раз перечитать тот пост, чтобы не совершать таких ошибок.

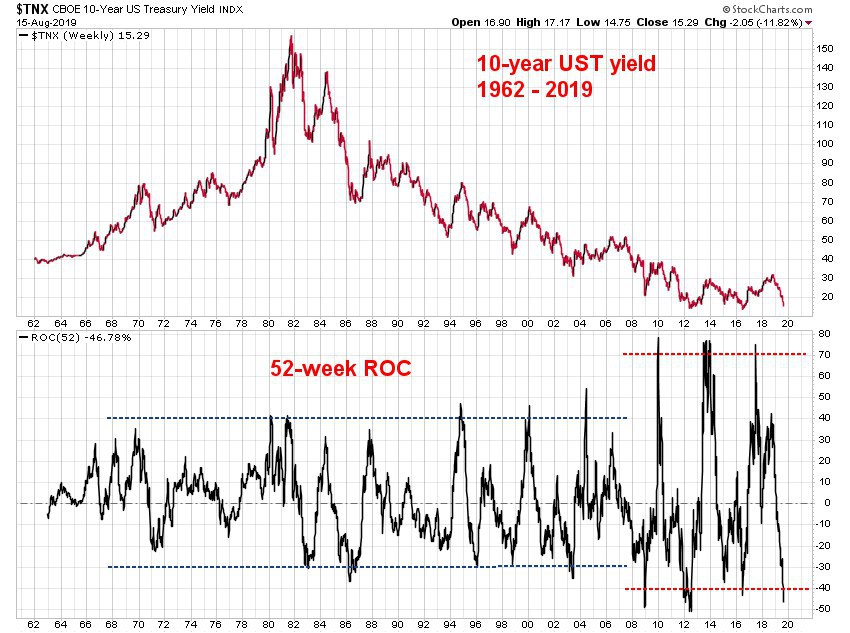

Настигнет ли инвесторов в US Treasuries "злой ROC"?

Это не опечатка. Речь о показателе ROC (Rate Of Change) - иначе говоря, о темпе изменения цены за определённый период. Например, если 10-дневный ROC равен +5%, это означает, что цена выросла на 5% за предыдущие 10 дней.

Возвращаясь к заголовку. На графике ниже показана доходность 10-летних US Treasuries с 1962 года (недельный масштаб) и 52-week ROC этой доходности. Это позволяет быстро увидеть не только значения доходности (сверху), но и то, как она менялась за предшествующие дате наблюдения 52 недели или, иначе, 1 год (снизу).

Обращают на себя внимание два обстоятельства. Во-первых, до глобального финансового кризиса 2008 года 52-недельный ROC доходности, хоть и колебался в широких пределах, но экстремальными уровнями, при достижении которых динамика доходности разворачивалась в обратную сторону, были +40% сверху и -30% снизу (отмечены синим пунктиром). Зато, начиная с 2008 года, амплитуда изменения доходности значительно выросла. Теперь экстремумами можно считать значения +70% сверху и -40% снизу (отмечены красным пунктиром).

Во-вторых, ввидно, что когда темп изменения 10-летней доходности превышает -40% за год, вскоре за этим дальнейшее снижение доходности прекращается и начинается разворот вверх.

Сейчас 52-недельный ROC равен -47% (год назад доходность была 2,88%, сейчас 1,53%). То есть, даже если впереди нас когда-то и ожидает рецессия с отрицательными ставками в США, вряд ли это произойдёт быстро. Скорее, сначала мы увидим серьёзное движение в обратную сторону и рост доходности, от которого больше всего пострадают те, кто пытался заскочить в "уходящий поезд" в последний момент.

Это не опечатка. Речь о показателе ROC (Rate Of Change) - иначе говоря, о темпе изменения цены за определённый период. Например, если 10-дневный ROC равен +5%, это означает, что цена выросла на 5% за предыдущие 10 дней.

Возвращаясь к заголовку. На графике ниже показана доходность 10-летних US Treasuries с 1962 года (недельный масштаб) и 52-week ROC этой доходности. Это позволяет быстро увидеть не только значения доходности (сверху), но и то, как она менялась за предшествующие дате наблюдения 52 недели или, иначе, 1 год (снизу).

Обращают на себя внимание два обстоятельства. Во-первых, до глобального финансового кризиса 2008 года 52-недельный ROC доходности, хоть и колебался в широких пределах, но экстремальными уровнями, при достижении которых динамика доходности разворачивалась в обратную сторону, были +40% сверху и -30% снизу (отмечены синим пунктиром). Зато, начиная с 2008 года, амплитуда изменения доходности значительно выросла. Теперь экстремумами можно считать значения +70% сверху и -40% снизу (отмечены красным пунктиром).

Во-вторых, ввидно, что когда темп изменения 10-летней доходности превышает -40% за год, вскоре за этим дальнейшее снижение доходности прекращается и начинается разворот вверх.

Сейчас 52-недельный ROC равен -47% (год назад доходность была 2,88%, сейчас 1,53%). То есть, даже если впереди нас когда-то и ожидает рецессия с отрицательными ставками в США, вряд ли это произойдёт быстро. Скорее, сначала мы увидим серьёзное движение в обратную сторону и рост доходности, от которого больше всего пострадают те, кто пытался заскочить в "уходящий поезд" в последний момент.

{kind=link}

Много шума из ничего? По итогам недели индекс S&P-500 потерял чуть более 1%, но если посмотреть на тональность, в которой текущие события освещаются в финансовых СМИ, может возникнуть устойчивое ощущение грядущего апокалипсиса. Часто именно в такие моменты возникает обратная реакция. На графике индекса S&P-500 выше красными точками отмечены недели, в течение которых количество упоминаний слова "рецессия" в финансовых СМИ превышало 500 раз. Ранее в таких ситуациях дальнейший потенциал снижения был сильно ограничен, и чаще всего рынок быстро возвращался в стадию роста. Посмотрим, сработает ли "индикатор заголовков" на этот раз.

Обратная (светлая ?) сторона резко упавшей доходности 10-летних US Treasuries. На графике индекса S&P-500 с 2004 года оранжевыми точками отмечены ситуации, когда дивидендная доходность индекса превышала доходность 10-леток на 47 базисных пунктов или более. На локальном минимуме доходности в четверг образовался именно этот разрыв в пользу акций. Осталось подождать немного, чтобы убедиться, сможет ли рынок акций отреагировать столь же положительно, как и в предыдущих случаях.

В конце прошлого года в этом посте было высказано предположение, что в 2019 году хорошим выбором может стать "золото в рублях" - ETF FXGD, торгуемый на Московской Бирже. Это предположение на данный момент полностью оправдывается. Доходность FXGD в рублях за период с даты поста (+17%) превышает доходность как индекса акций (+13%), так и индекса облигаций (+9%). Тот самый случай, когда золото, наконец, выполняет свою портфельную функцию. Продолжит ли оно выполнять ее? Я думаю, что да, но после некоторой паузы. На графике выше видно, что цена ETF на золото в рублях тестирует свои исторические максимумы. Учитывая некоторую перегретость золота в долларах и сильное падение рубля к доллару за последнее время, определенная пауза, на мой взгляд, пойдет только на пользу долгосрочным перспективам FXGD. Она вполне может привести к коррекции на 5-10%, но развитие событий убеждает меня в том, что для рублевого инвестора отсутствие золота в долгосрочном портфеле более рискованно, чем его наличие там.

Текущее состояние RRG (Relative Rotation Graph) прямо-таки как по учебнику отражает настроения на рынке акций США. В правой верхней четверти, где собираются лидеры, представлены XLRE (Real Estate), XLU (Utilities), XLP (Consumer Staples) и XLV (Healtcare). Все основные защитные секторы. То есть, инвесторы осторожничают, если преобладает спрос именно на эти секторы. Но, с другой стороны, из левой нижней четверти, в которой собраны аутсайдеры, пытаются пробиться "к свету", пересекая вверх среднюю линию, два основных сектора, чей опережающий рост необходим для бычьего рынка - XLY (Consumer Discretionary) и XLK (Technology). Это говорит о том, что быки пытаются снова перехватить инициативу. Удастся или нет - пока вопрос открытый, тем более, когда защитные секторы "на коне". Я думаю, что удастся, если не в августе, то в сентябре. Но реальность не всегда совпадает с ожиданиями, и вот именно за реальностью, чтобы понять текущий расклад сил, стоит иногда заглядывать в график ротации относительной силы секторов.

После вчерашнего закрытия рынка акций США образовалась довольно парадоксальная картина. Несмотря на то, что индекс S&P-500 торгуется всего в 3% от исторического максимума, соотношение купленных опционов Put и Call превысило 1,25. Повышенный спрос на пут-опционы (то есть, на страховку от падения) говорит о том, что инвесторы пока не очень верят в продолжение роста. А ситуация, когда на каждые 4 купленных колл-опциона покупается 5 пут-опционов (то есть, Put/Call ratio превышает 1,25), представляет собой определенный экстремум и часто является базой для еще нескольких дней уверенного роста. Возможно, инвесторы не возлагают особых надежд на речь председателя ФРС в пятницу и на некоторый откат в торговой войне между США и Китаем. Если так, то, наоборот, появляется определенный простор для позитивных сюрпризов, которые пока не учтены в ценах. Важно (это тоже хорошо видно на графике): значения выше 1,25 не гарантируют немедленного роста, но создают для него плодородную почву. Что на ней взойдет - это другой вопрос.