Вернулся из недельной поездки в Ереван и постепенно буду возобновлять публикацию постов и на рыночную тематику. Кстати, с точки зрения инфраструктуры, которая позволила бы российским инвесторам, привыкшим за последние годы к удобному доступу на глобальные рынки, с возможностью покупать, продавать и распоряжаться своими активами, армянские коллеги потенциально могут быть очень полезны. Я пока не буду вдаваться в детали, но надеюсь в скором времени написать об этом более детально. Над поводами работаем.

А для тех, кто сейчас в Ереване или собирается туда в ближайшее время, с удовольствием рекомендую замечательный во всех отношениях клуб-ресторан Gouroo. Его основателя я знаю лично и очень давно, поэтому меня совсем не удивило высочайшее качество во всем: в сервисе, в кухне (которая, помимо того, что очень вкусная, еще и здоровая- например, в десертах там вообще не используется сахар), в фоновой музыке. Отдельно нужно сказать о расположении. Найти возможность в самом центре тусовочного города организовать внутренний дворик в средиземноморском стиле, со столами под абрикосовыми деревьями- за это особый респект. "Вкусных" мест в городе очень много, но чтобы еще и с такой атмосферой- таких реально единицы. В свой следующий приезд в Ереван Gouroo будет для меня одним из обязательных к посещению заведений. И это снова не реклама, а рекомендация, основанная на личном опыте)

А для тех, кто сейчас в Ереване или собирается туда в ближайшее время, с удовольствием рекомендую замечательный во всех отношениях клуб-ресторан Gouroo. Его основателя я знаю лично и очень давно, поэтому меня совсем не удивило высочайшее качество во всем: в сервисе, в кухне (которая, помимо того, что очень вкусная, еще и здоровая- например, в десертах там вообще не используется сахар), в фоновой музыке. Отдельно нужно сказать о расположении. Найти возможность в самом центре тусовочного города организовать внутренний дворик в средиземноморском стиле, со столами под абрикосовыми деревьями- за это особый респект. "Вкусных" мест в городе очень много, но чтобы еще и с такой атмосферой- таких реально единицы. В свой следующий приезд в Ереван Gouroo будет для меня одним из обязательных к посещению заведений. И это снова не реклама, а рекомендация, основанная на личном опыте)

Сегодняшнее заявление ФРС покажет, как они собираются действовать в текущих условиях, когда рост инфляции происходит одновременно с замедлением экономики. Получится ли обуздать инфляцию, не рискуя свалиться в полноценную рецессию?

Почему для рынка акций США так важен уровень инфляции, видно из диаграммы выше. Тут показано среднее значение CAPE при разных коридорах инфляции. Дороже всего рынок оценивается при умеренной инфляции от 1% до 3% (САРЕ 23-25). Это бьется и с данными Meb Faber- согласно им, идеальным является коридор «умеренной» инфляции от 0 до 4%- в этом случае САРЕ равен 20. Хуже всего для рынка акций высокая (>7%) инфляция- при ней САРЕ всего 10-11, то есть рынок оценивается, в среднем, в 2 раза дешевле.

Согласно тому же Фаберу, текущее значение САРЕ равно 33. И это при официальных данных инфляции выше 8%. Именно поэтому так важно, сможет ли ФРС убедить рынок, что они контролируют ситуацию, и что эта аномалия является временной. Если у них не получится, риски для рынка акций заметно возрастут.

Почему для рынка акций США так важен уровень инфляции, видно из диаграммы выше. Тут показано среднее значение CAPE при разных коридорах инфляции. Дороже всего рынок оценивается при умеренной инфляции от 1% до 3% (САРЕ 23-25). Это бьется и с данными Meb Faber- согласно им, идеальным является коридор «умеренной» инфляции от 0 до 4%- в этом случае САРЕ равен 20. Хуже всего для рынка акций высокая (>7%) инфляция- при ней САРЕ всего 10-11, то есть рынок оценивается, в среднем, в 2 раза дешевле.

Согласно тому же Фаберу, текущее значение САРЕ равно 33. И это при официальных данных инфляции выше 8%. Именно поэтому так важно, сможет ли ФРС убедить рынок, что они контролируют ситуацию, и что эта аномалия является временной. Если у них не получится, риски для рынка акций заметно возрастут.

Полушутливая статистика, но, как известно, в каждой шутке есть доля сами знаете чего.

В пятницу на канале CNBC вышел спецвыпуск под названием «Markets in turmoil” («Рынки в смятении»). Оказывается, это едва ли не единственный индикатор, предсказывающий доходность рынка акций через год с точностью 100%.

В таблице выше от Compound Advisors показаны даты выхода предыдущих передач с таким названием и результат индекса S&P500 через 12 месяцев. В среднем, +40% вместе с дивидендами.

Это, конечно, мёд для глаз и ушей инвесторов. Но есть и большая ложка дёгтя в бочке с этим мёдом- все эти результаты достигнуты с 2010 года и не затрагивают медвежьи рынки 2000-2002 и 2007-2009. Поэтому и относиться к ним следует с изрядной долей скептицизма- в конечном итоге, рынку сперва придётся подтвердить разворот вверх, прежде чем появится смысл делать ставки на основе этой статистики.

В пятницу на канале CNBC вышел спецвыпуск под названием «Markets in turmoil” («Рынки в смятении»). Оказывается, это едва ли не единственный индикатор, предсказывающий доходность рынка акций через год с точностью 100%.

В таблице выше от Compound Advisors показаны даты выхода предыдущих передач с таким названием и результат индекса S&P500 через 12 месяцев. В среднем, +40% вместе с дивидендами.

Это, конечно, мёд для глаз и ушей инвесторов. Но есть и большая ложка дёгтя в бочке с этим мёдом- все эти результаты достигнуты с 2010 года и не затрагивают медвежьи рынки 2000-2002 и 2007-2009. Поэтому и относиться к ним следует с изрядной долей скептицизма- в конечном итоге, рынку сперва придётся подтвердить разворот вверх, прежде чем появится смысл делать ставки на основе этой статистики.

За последние 6 недель отток средств составил 44 млрд долларов из фондов акций и 39 млрд долларов из фондов облигаций. Такой «двойной удар» в истории случался нечасто. За последние 8 лет это всего лишь 4-й такой случай.

На графике выше от sentimentrader.com отмечены предыдущие случаи одновременных оттоков более 35 млрд долларов из акций и облигаций за столь короткий период. И для индекса акций (сверху), и для индекса облигаций (снизу) это происходило где-то рядом с ценовым минимумом и вскоре сменялось разворотом вверх.

Правда, следует учитывать, что предыдущие примеры происходили в бычьем рынке, а в нем такие contrarian сигналы работают гораздо лучше, чем в медвежьем. Но даже если предположить, что сейчас рынок медвежий, то такая капитуляция инвесторов, по крайней мере, повышает вероятность ощутимого контр-трендового ралли.

На графике выше от sentimentrader.com отмечены предыдущие случаи одновременных оттоков более 35 млрд долларов из акций и облигаций за столь короткий период. И для индекса акций (сверху), и для индекса облигаций (снизу) это происходило где-то рядом с ценовым минимумом и вскоре сменялось разворотом вверх.

Правда, следует учитывать, что предыдущие примеры происходили в бычьем рынке, а в нем такие contrarian сигналы работают гораздо лучше, чем в медвежьем. Но даже если предположить, что сейчас рынок медвежий, то такая капитуляция инвесторов, по крайней мере, повышает вероятность ощутимого контр-трендового ралли.

Доля бумаг в индексе Nasdaq-100 (ETF: QQQ), торгующихся выше своих 200-дневных средних, упала ниже 20%. По самому индексу просадка, если считать по крайним точкам, составила 30%.

Это, прямо скажем, довольно редкое явление. Даже в том самом «пузыре, который лопнул», на минимуме 2002 года доля бумаг выше 200-дневок не уходила ниже 20%. Это при том, что сам индекс тогда потерял в цене 85%.

Только в 2008-2009 гг при просадке индекса на 55% данный индикатор «ширины рынка» уверенно закрепился ниже и доходил до 5%. Во всех остальных случаях такая перепроданность приводила к скорому развороту вверх. Дополнительным фактором поддержки (как и сейчас) являлось то, что этот «выпуск пара» происходил в то время, когда сам индекс торговался над 4-летней (на графике это 48-месячная) средней.

Поможет ли сейчас быкам эта комбинация (долгосрочный артренд QQQ и исторически сильная перепроданность)? Как обычно, гарантий никаких, но я бы совершенно точно в этих условиях придавал больше значения любому позитивному триггеру.

Это, прямо скажем, довольно редкое явление. Даже в том самом «пузыре, который лопнул», на минимуме 2002 года доля бумаг выше 200-дневок не уходила ниже 20%. Это при том, что сам индекс тогда потерял в цене 85%.

Только в 2008-2009 гг при просадке индекса на 55% данный индикатор «ширины рынка» уверенно закрепился ниже и доходил до 5%. Во всех остальных случаях такая перепроданность приводила к скорому развороту вверх. Дополнительным фактором поддержки (как и сейчас) являлось то, что этот «выпуск пара» происходил в то время, когда сам индекс торговался над 4-летней (на графике это 48-месячная) средней.

Поможет ли сейчас быкам эта комбинация (долгосрочный артренд QQQ и исторически сильная перепроданность)? Как обычно, гарантий никаких, но я бы совершенно точно в этих условиях придавал больше значения любому позитивному триггеру.

После снижения индексов на 20-30% за относительно короткий период времени логично возникает вопрос о тактической перепроданности. Повышает ли этот факт вероятность, пусть даже контр-трендового, но ощутимого по величине ралли на горизонте 1-3 месяца?

На мой взгляд, да, и одним из признаков этого является ещё один contrarian индикатор от topdowncharts.com

На графике выше показано соотношение объемов торгов по так называемым «leveraged ETF» (то есть, таких ETF, которые дают экспозицию 2х или 3х в лонг или шорт по основным индексам акций. Это инструменты, которые активно используются спекулянтами для краткосрочных ставок на динамику рынка.

Сейчас это соотношение объемов на многолетних минимумах, которые ранее происходили близко и к ценовым минимумам. Сработает ли это и на этот раз, мы не знаем, но это, я считаю, является дополнительным фактором в поддержку наиболее смелых «быков».

На мой взгляд, да, и одним из признаков этого является ещё один contrarian индикатор от topdowncharts.com

На графике выше показано соотношение объемов торгов по так называемым «leveraged ETF» (то есть, таких ETF, которые дают экспозицию 2х или 3х в лонг или шорт по основным индексам акций. Это инструменты, которые активно используются спекулянтами для краткосрочных ставок на динамику рынка.

Сейчас это соотношение объемов на многолетних минимумах, которые ранее происходили близко и к ценовым минимумам. Сработает ли это и на этот раз, мы не знаем, но это, я считаю, является дополнительным фактором в поддержку наиболее смелых «быков».

Прямо скажем, нечасто встречаются ситуации, когда в один и тот же торговый день флагман американского ритейла Walmart падает на 11,4%, а индекс S&P500 прибавляет более 2%. Именно это произошло вчера. Хотя 2022 год полон сюрпризов, в том числе, и не очень логичных, поэтому удивляться уже не приходится.

Для WMT, кстати, это максимальное дневное падение с 1987 года, так что, добро пожаловать в учебник истории…

Что касается индекса, то вот на что обращают внимание аналитики Lplresearch.com

На прошлой неделе в четверг S&P500 показал 52-недельный минимум. Вслед за этим случились 2 из 3 торговых дней с ростом индекса на 2% и более (пятница и вторник). Предыдущие два раза, когда такое случалось- это март 2009 и март 2020. Оба раза у самых минимумов рынка.

Два случая, даже если они последние из списка, не являются статистически значимыми, поэтому и относиться к этой информации нужно соответственно. Кроме того, они происходили в иных макро-условиях, когда ФРС не был должен поднимать ставку для борьбы с высокой инфляцией при замедлении экономики. В общем, есть сомнения, что и на этот раз худшее для быков позади, но аналогия, как минимум, любопытная.

Для WMT, кстати, это максимальное дневное падение с 1987 года, так что, добро пожаловать в учебник истории…

Что касается индекса, то вот на что обращают внимание аналитики Lplresearch.com

На прошлой неделе в четверг S&P500 показал 52-недельный минимум. Вслед за этим случились 2 из 3 торговых дней с ростом индекса на 2% и более (пятница и вторник). Предыдущие два раза, когда такое случалось- это март 2009 и март 2020. Оба раза у самых минимумов рынка.

Два случая, даже если они последние из списка, не являются статистически значимыми, поэтому и относиться к этой информации нужно соответственно. Кроме того, они происходили в иных макро-условиях, когда ФРС не был должен поднимать ставку для борьбы с высокой инфляцией при замедлении экономики. В общем, есть сомнения, что и на этот раз худшее для быков позади, но аналогия, как минимум, любопытная.

Не так давно я писал, что считаю уровень 3,25% по доходности 10-летних Трежерис ключевым для инвесторов. К счастью, доходность после резкого роста до 3,17% также резко развернулась вниз. Возможно, это является признаком того, что инфляционные ожидания начнут снижаться, что, в свою очередь, позитивно скажется на рисковых рынках, особенно, на акциях технологических компаний.

Дополнительным фактором поддержки для изрядно потрепанных "быков" может стать динамика индекса доллара (нижняя половина графика). Он, как видим, не смог проскочить ключевой уровень сопротивления 104 (заскочил ненадолго выше, но быстро вернулся).

На мой взгляд, эти два инструмента, вернее, их поведение под ключевыми уровнями, являются определяющими на следующие несколько месяцев. Если UST и US$, не сумев их пробить, продолжат откат, это, на мой взгляд, вернет спрос на IT-компании, включая те самые "акции роста", которые безудержно росли в 2020 г, а затем потеряли от 50 до 90%. Если же уровни будут пробиты, то быкам придется подождать.

Дополнительным фактором поддержки для изрядно потрепанных "быков" может стать динамика индекса доллара (нижняя половина графика). Он, как видим, не смог проскочить ключевой уровень сопротивления 104 (заскочил ненадолго выше, но быстро вернулся).

На мой взгляд, эти два инструмента, вернее, их поведение под ключевыми уровнями, являются определяющими на следующие несколько месяцев. Если UST и US$, не сумев их пробить, продолжат откат, это, на мой взгляд, вернет спрос на IT-компании, включая те самые "акции роста", которые безудержно росли в 2020 г, а затем потеряли от 50 до 90%. Если же уровни будут пробиты, то быкам придется подождать.

Очень любопытный график от JP Morgan. Показывает, насколько больше инсайдеров сектора Energy покупают акции своих компаний, чем продают. Сейчас, несмотря на нефть по 120, ожидания инфляции и прогнозы, что нефть будет расти и дальше, инсайдерские покупки на минимуме. На таком же уровне они были в начале 2011 года, и если посмотреть на исторический график нефти, то можно заметить, что после этого она уже не росла (год провела в боковике, после чего начала падать). Возможно, инсайдеры (акционеры и руководители нефтяных компаний) знают что-то, чего не учитывает рынок? Если повторится история 2011 года, странам, в бюджете которых нефтегазовые доходы занимают большую долю, может прийтись нелегко.

Если на рынке что-то кажется совершенно очевидным, то, возможно, это заблуждение. Именно поэтому так популярны (на мой взгляд, заслуженно) всевозможные индикаторы настроений. Если подавляющее большинство принимает одну сторону, то рынок чаще всего идёт в противоположную.

Будет ли так в результате вот этого явления, которое демонстрирует sentimentrader.com? Не знаю, но шансы, по-моему, неплохие. Судя по количеству заголовков новостей, включающих «bear market rally», зашкаливает уверенность в том, что начавшийся рост рынка акций США- это всего лишь ралли в медвежьем рынке, которое скоро закончится. Ранее такая новостная активность часто совпадала с локальными или финальными минимумами рынка.

Будет ли так в результате вот этого явления, которое демонстрирует sentimentrader.com? Не знаю, но шансы, по-моему, неплохие. Судя по количеству заголовков новостей, включающих «bear market rally», зашкаливает уверенность в том, что начавшийся рост рынка акций США- это всего лишь ралли в медвежьем рынке, которое скоро закончится. Ранее такая новостная активность часто совпадала с локальными или финальными минимумами рынка.

Обращу внимание на соотношение двух сегментов рынка акций США: High Beta против Low Volatility. Первый (ETF: SPHB) отражает спрос на более рисковые и волатильные акции, входящие в S&P-500, второй (ETF: SPLV)- спрос на менее рисковые бумаги. Конечно, если приходится иметь дело с медвежьим рынком, то обычно акции падают по всему фронту, но даже в этом случае бумаги с высокой бетой падают сильнее. В результате, снижается и соотношение SPHB/SPLV. Поэтому неудивительно, что периоды снижения соотношения совпадают с периодами коррекции или паузы в росте широкого индекса. Я считаю, что результат теста важного технического уровня, который мы сейчас наблюдаем для соотношения SPHB/SPLV, может подсказать направление движения всего рынка на следующие несколько недель. Если максимум 2014 г, который сейчас служит поддержкой, пробит не будет, повысится вероятность как минимум хорошего торгуемого ралли. Если же этот уровень будет пробит, то, наоборот, повысится вероятность дальнейшего снижения S&P-500 к 200-нед средней.

Судя по этому графику, снижение уверенности потребителей (синим) пока не сказалось на снижении уверенности инвесторов, которая выражается в их аллокации в рынок акций (оранжевым). Исторически корреляция между этими показателями очень высока (что неудивительно, так как чем лучше ведут себя акции, тем выше благосостояние среднего инвестора и его уверенность). Поэтому текущее расхождение не может не вызывать беспокойства быков, особенно, в преддверии ужесточения политики ФРС, которую вряд ли охладят пятничные данные по инфляции. Техническая картина тоже оптимизма пока не добавляет с индексами под 50- и 200-дневными средними и с новыми локальными минимумами, подтверждающими даунтренд. Пробой биткойном и эфиром ключевых уровней поддержки также является очевидным свидетельством risk off. Желающим «ловить падающий нож» в этой ситуации нужно действовать с утроенной осторожностью. Более опытным инвесторам (как в анекдоте про старого и молодого быка) лучше просто наблюдать со стороны до появления признаков разворота.

#первичка

#Сибэнергомаш

Уважаемые инвесторы! Котировки облигаций ООО "Сибэнергомаш-БКЗ" на вторичном рынке достигли номинала. Напоминаем, что у вас есть возможность приобрести эти облигации на первичном размещении.

СКРИПТ ДЛЯ ПОДАЧИ ЗАЯВКИ БРОКЕРУ - ПЕРВИЧНОЕ РАЗМЕЩЕНИЕ

ООО «Сибэнергомаш – БКЗ» 01

⚠️ ИНФОРМАЦИЯ ТОЛЬКО ДЛЯ КВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ

Режим торгов – Размещение: Адресные заявки

Код расчетов – Z0

Период сбора заявок – с 10:00 до 17:30

Период удовлетворения заявок – с 10:00 до 18:00

Контрагент – ООО ИК «Септем Капитал» (код MC0396800000, СЕПТЕМ КАПИТ)

Эмитент – ООО «Сибэнергомаш – БКЗ»

Выпуск – 01

Код бумаги (ISIN) – RU000A104K37

Цена – 100,00 (100% от номинальной стоимости 1000 руб.)

Ставка купона 15,00% годовых

Телефон для контактов: +7 495 374 8947

Все вопросы вы можете направлять на dcm@septemcapital.ru

Пост информационный. Не является инвестиционной рекомендацией. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги.

#партнерскийпост

#Сибэнергомаш

Уважаемые инвесторы! Котировки облигаций ООО "Сибэнергомаш-БКЗ" на вторичном рынке достигли номинала. Напоминаем, что у вас есть возможность приобрести эти облигации на первичном размещении.

СКРИПТ ДЛЯ ПОДАЧИ ЗАЯВКИ БРОКЕРУ - ПЕРВИЧНОЕ РАЗМЕЩЕНИЕ

ООО «Сибэнергомаш – БКЗ» 01

⚠️ ИНФОРМАЦИЯ ТОЛЬКО ДЛЯ КВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ

Режим торгов – Размещение: Адресные заявки

Код расчетов – Z0

Период сбора заявок – с 10:00 до 17:30

Период удовлетворения заявок – с 10:00 до 18:00

Контрагент – ООО ИК «Септем Капитал» (код MC0396800000, СЕПТЕМ КАПИТ)

Эмитент – ООО «Сибэнергомаш – БКЗ»

Выпуск – 01

Код бумаги (ISIN) – RU000A104K37

Цена – 100,00 (100% от номинальной стоимости 1000 руб.)

Ставка купона 15,00% годовых

Телефон для контактов: +7 495 374 8947

Все вопросы вы можете направлять на dcm@septemcapital.ru

Пост информационный. Не является инвестиционной рекомендацией. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги.

#партнерскийпост

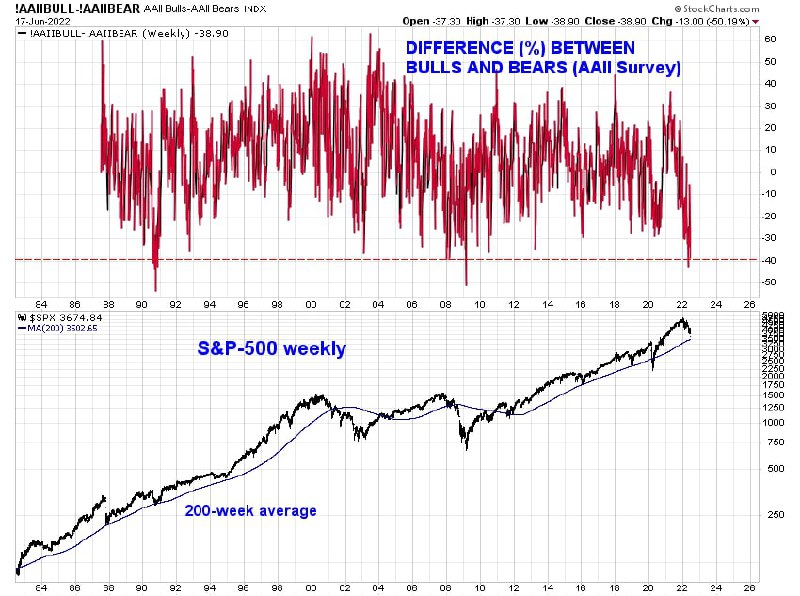

Долгосрочный график индекса S&P-500 вместе с индикатором настроения частных инвесторов наводит на некоторые мысли. Это недельный график за 40 лет, с 200-недельной средней индекса. Сверху- разница между долями "быков" и "медведей" по опросам AAII.

Не могу не обратить внимания на тот факт, что разница в 40% и больше в пользу "медведей" (тех, кто ожидает рынок ниже через 6 месяцев)- это всего лишь третий случай за 40 лет. Справедливости ради, в 1990 и 2009 гг значение индикатора падало еще ниже, до -50%, и оба раза это было "самое дно".

Также обращу внимание на то, что 200-недельная средняя исторически очень неплохо себя показала в качестве уровня поддержки во время коррекций. Сейчас до нее еще около 5% снижения индекса.

Это сочетание экстремально негативного сентимента и ре-теста 200-недельной средней может создать интересную возможность для формирования портфеля долгосрочным инвесторам. Хотя даже оно не исключает еще 150-200 пунктов вниз по S&P-500. Главное, чтобы индекс не ушел еще ниже, так как в случае пробоя и стабилизации под 200-недельной средней медвежья фаза может затянуться не только по глубине падения, но и по времени. В этом случае нельзя будет исключать даже ре-теста ковидного минимума на 2200-2300.

К счастью, пока о таких уровнях говорить преждевременно, и основным сценарием остается все же формирование базы и последующего разворота вверх где-то в окрестностях 200-недельной средней. А с учетом текущего сентимента, и по времени этот процесс может занять не больше, чем несколько недель.

Не могу не обратить внимания на тот факт, что разница в 40% и больше в пользу "медведей" (тех, кто ожидает рынок ниже через 6 месяцев)- это всего лишь третий случай за 40 лет. Справедливости ради, в 1990 и 2009 гг значение индикатора падало еще ниже, до -50%, и оба раза это было "самое дно".

Также обращу внимание на то, что 200-недельная средняя исторически очень неплохо себя показала в качестве уровня поддержки во время коррекций. Сейчас до нее еще около 5% снижения индекса.

Это сочетание экстремально негативного сентимента и ре-теста 200-недельной средней может создать интересную возможность для формирования портфеля долгосрочным инвесторам. Хотя даже оно не исключает еще 150-200 пунктов вниз по S&P-500. Главное, чтобы индекс не ушел еще ниже, так как в случае пробоя и стабилизации под 200-недельной средней медвежья фаза может затянуться не только по глубине падения, но и по времени. В этом случае нельзя будет исключать даже ре-теста ковидного минимума на 2200-2300.

К счастью, пока о таких уровнях говорить преждевременно, и основным сценарием остается все же формирование базы и последующего разворота вверх где-то в окрестностях 200-недельной средней. А с учетом текущего сентимента, и по времени этот процесс может занять не больше, чем несколько недель.

{kind=link}

Как обычно, любопытная, но с «бычьим» уклоном статистика от LPL Research.

Две недели подряд (прошлую и позапрошлую) индекс S&P-500 терял 5% или больше. Это, прямо скажем, нечастое явление даже в медвежьих рынках. С одной стороны, это плохая новость, так как является признаком слабого рынка. Но с другой стороны, в 6 из 7 предыдущих случаях динамика индекса через год была очень хорошей. Исключение- 1987 год с его «чёрным понедельником». Тогда рынок за 1 день упал на 23%, и так как это случилось в октябре, за оставшиеся два месяца он не успел полностью восстановиться.

Правда, статистика на горизонтах 1 и 3 месяца не так однозначна, поэтому даже оптимистам, видимо, придётся запастись терпением.

Две недели подряд (прошлую и позапрошлую) индекс S&P-500 терял 5% или больше. Это, прямо скажем, нечастое явление даже в медвежьих рынках. С одной стороны, это плохая новость, так как является признаком слабого рынка. Но с другой стороны, в 6 из 7 предыдущих случаях динамика индекса через год была очень хорошей. Исключение- 1987 год с его «чёрным понедельником». Тогда рынок за 1 день упал на 23%, и так как это случилось в октябре, за оставшиеся два месяца он не успел полностью восстановиться.

Правда, статистика на горизонтах 1 и 3 месяца не так однозначна, поэтому даже оптимистам, видимо, придётся запастись терпением.

Второй квартал оказался одним их худших для рынка акций США за всю историю после WW2. Это плохая новость. Хорошая новость состоит в том, что после предыдущих кварталов с результатом -15% и более для индекса S&P-500 последующие 6- и, особенно, 12-месячные периоды оказывались очень позитивными.

Повторится ли история, или на этот раз все иначе, узнаем через год. На мой взгляд, шансы неплохие, учитывая, что очень много негативных ожиданий уже заложено в цены. Если, конечно, не случится еще какого-нибудь сюрприза, о котором мы пока даже не подозреваем.

Повторится ли история, или на этот раз все иначе, узнаем через год. На мой взгляд, шансы неплохие, учитывая, что очень много негативных ожиданий уже заложено в цены. Если, конечно, не случится еще какого-нибудь сюрприза, о котором мы пока даже не подозреваем.

Фонд ARKK, который состоит из, пожалуй, наиболее рисковых бумаг американского рынка акций, стал своеобразным "образцом" медвежьего рынка. Именно с таких- фундаментально переоцененных- компаний началось снижение, которое со временем перекинулось и на широкий индекс. С максимума в феврале 2021 до минимума в мае 2022 ARKK потерял 78% своей стоимости.

И вот что интересно. Те, кто застал пузырь доткомов 20 лет назад, хорошо помнят, что в то время из таких же переоцененных, но многообещающих компаний состоял индекс Nasdaq. Это сейчас он вполне себе мейнстримовый рыночный индикатор, а тогда он представлял собой некий аналог сегодняшнего ARKK. Так вот, Nasdaq во время лопнувшего дотком-пузыря потерял ровно столько же, с точностью до процента (78%).

Возможно, это просто совпадение. Но мое внимание привлекает следующий факт. Несмотря на продолжающееся снижение широкого рынка, а также на поток негатива, который не только не утихает, но даже усиливается (рекордная за 40 лет инфляция, медлительность ФРС, из-за которой ей, возможно, придется резко повышать ставку, что, по идее, должно быть самым страшным сном для убыточных и дорогих "акций роста"), фонд ARKK так и не обновил минимумы мая. В отличие от того же S&P-500. Более того, сейчас ARKK явно пытается сформировать что-то похожее на выход вверх из 2-месячной консолидации.

Даже если эта попытка окажется успешной, на долгосрочный тренд это пока никак не повлияет- для этого цена должна снова уйти выше 200-дневной средней. Но сам по себе ре-тест 200-дневки снизу предполагает 40-50% апсайда с текущих уровней. Реализуется ли такой оптимистичный сценарий, я не знаю, но предположу, что до тех пор, пока удерживаются майские минимумы, вероятность этого довольно высока.

И вот что интересно. Те, кто застал пузырь доткомов 20 лет назад, хорошо помнят, что в то время из таких же переоцененных, но многообещающих компаний состоял индекс Nasdaq. Это сейчас он вполне себе мейнстримовый рыночный индикатор, а тогда он представлял собой некий аналог сегодняшнего ARKK. Так вот, Nasdaq во время лопнувшего дотком-пузыря потерял ровно столько же, с точностью до процента (78%).

Возможно, это просто совпадение. Но мое внимание привлекает следующий факт. Несмотря на продолжающееся снижение широкого рынка, а также на поток негатива, который не только не утихает, но даже усиливается (рекордная за 40 лет инфляция, медлительность ФРС, из-за которой ей, возможно, придется резко повышать ставку, что, по идее, должно быть самым страшным сном для убыточных и дорогих "акций роста"), фонд ARKK так и не обновил минимумы мая. В отличие от того же S&P-500. Более того, сейчас ARKK явно пытается сформировать что-то похожее на выход вверх из 2-месячной консолидации.

Даже если эта попытка окажется успешной, на долгосрочный тренд это пока никак не повлияет- для этого цена должна снова уйти выше 200-дневной средней. Но сам по себе ре-тест 200-дневки снизу предполагает 40-50% апсайда с текущих уровней. Реализуется ли такой оптимистичный сценарий, я не знаю, но предположу, что до тех пор, пока удерживаются майские минимумы, вероятность этого довольно высока.

{kind=link}

В наше непростое время приходится принимать оперативные решения, связанные с распоряжением собственными активами и доходом как в РФ, так и за рубежом. Однако в связи с активным законотворчеством нашего и зарубежных регуляторов здесь важно не допустить грубых ошибок и не нарушить налоговое и валютное законодательство, с чем вам может помочь мой знакомый налоговый специалист. По ссылке вы можете обратиться к нему и получить недорого необходимую консультацию. @BeReadyForTax

#партнерскийпост

#партнерскийпост

Telegram

Renat

Новость о том, что регулятор собирается запретить неквалам покупать иностранные ценные бумаги, облетела многие СМИ и соцсети. Учитывая, что критерий для признания инвестора квалом также планируется поднять с 6 до 30 млн рублей, можно предположить, что возможности покупать в портфель иностранные бумаги лишатся очень многие.

Естественно, делается это исключительно во благо, чтобы защитить не ведающих, что творят, от тлетворного недружественного влияния. Оживились также некоторые комментаторы, щедро раздающие полезные советы из серии «вы тут живёте, поэтому и инвестировать должны только внутри страны, а не поддерживать экономику других стран». Не дословно, но смысл понятен.

Что тут сказать? Во-первых, я бы держался подальше от таких советчиков, которые, видимо, ничего не слышали ни про диверсификацию, ни про вред излишнего domestic bias. Или слышали (возможно, даже ратовали за неё), но грамотно переобулись в воздухе, реагируя на конъюнктуру.

В качестве небольшого лирического отступления- сравнение доходностей (в $) для индекса РТС и нескольких основных широких индексов акций за 10 лет (см. ниже).

Далее, я не вижу логики в таком предложении регулятора. Ну, если только это не осознанный вброс, призванный оценить реакцию инвестиционной общественности.

Ведь что получается. Если нас хотят защитить от рисков активной торговли, то, на мой взгляд, на локальном рынке его не меньше. С учётом ликвидности, даже больше. Единственными бенефициарами такого ограничения станут различные финансовые пирамиды и «кухни» с бинарными опционами и прочей лудоманской хренью.

Если же защита требуется от того, чтобы не купить ненароком что-то иностранное, то что делать с массой локальных фондов, которые согласно своей инвестдекларации должны покупать эти активы? БПИФы всякие, ETF и паевые фонды? Ведь это на 100% розничные продукты. Какая разница, будет ли инвестор держать этот рыночный риск самостоятельно или через управляющую компанию?

Получается, эти продукты тоже надо ограничивать? И что тогда останется в качестве инструмента инвестиций?

Ответы на этот риторический вопрос предлагаю покреативить самостоятельно…

(Играет трек The Beatles “Back in the U.S.S.R.”)

Естественно, делается это исключительно во благо, чтобы защитить не ведающих, что творят, от тлетворного недружественного влияния. Оживились также некоторые комментаторы, щедро раздающие полезные советы из серии «вы тут живёте, поэтому и инвестировать должны только внутри страны, а не поддерживать экономику других стран». Не дословно, но смысл понятен.

Что тут сказать? Во-первых, я бы держался подальше от таких советчиков, которые, видимо, ничего не слышали ни про диверсификацию, ни про вред излишнего domestic bias. Или слышали (возможно, даже ратовали за неё), но грамотно переобулись в воздухе, реагируя на конъюнктуру.

В качестве небольшого лирического отступления- сравнение доходностей (в $) для индекса РТС и нескольких основных широких индексов акций за 10 лет (см. ниже).

Далее, я не вижу логики в таком предложении регулятора. Ну, если только это не осознанный вброс, призванный оценить реакцию инвестиционной общественности.

Ведь что получается. Если нас хотят защитить от рисков активной торговли, то, на мой взгляд, на локальном рынке его не меньше. С учётом ликвидности, даже больше. Единственными бенефициарами такого ограничения станут различные финансовые пирамиды и «кухни» с бинарными опционами и прочей лудоманской хренью.

Если же защита требуется от того, чтобы не купить ненароком что-то иностранное, то что делать с массой локальных фондов, которые согласно своей инвестдекларации должны покупать эти активы? БПИФы всякие, ETF и паевые фонды? Ведь это на 100% розничные продукты. Какая разница, будет ли инвестор держать этот рыночный риск самостоятельно или через управляющую компанию?

Получается, эти продукты тоже надо ограничивать? И что тогда останется в качестве инструмента инвестиций?

Ответы на этот риторический вопрос предлагаю покреативить самостоятельно…

(Играет трек The Beatles “Back in the U.S.S.R.”)

{kind=link}

Эта неделя будет насыщена цифрами, которые потенциально могут оказать сильное влияние на динамику рынка акций США, причем в обе стороны. Тут и заседание ФРС с протоколами, и отчетность большого количества ключевых компаний. Надо сказать, что, несмотря на краткосрочно сильный период для рисковых активов (например, ARKK, про который мы недавно писали, прибавил 5% за неделю, а на максимуме в четверг прибавлял 12%), ситуация все еще, на мой взгляд, под контролем "медведей", а это значит, что негативные сюрпризы более вероятны, чем позитивные.

Утверждать это позволяет график ниже. Тут показан индекс Nasdaq-100 (QQQ) с двумя индикаторами ширины рынка: среднесрочным (доля акций выше 50-дн средней) и долгосрочным (доля акций выше 200-дн средней). Бросается в глаза, что на ралли индекса значения среднесрочной ширины регулярно достигают уровня 80%, а вот долгосрочная ширина стабильно снижается. То есть, когда на рынок на время возвращается оптимизм, каждый раз по 80 из 100 бумаг способны вырасти выше 50-дневной средней, но для того, чтобы уйти выше 200-дневной, сил остается все меньше и меньше.

Учитывая, что и сам индекс при этом сильно ниже 200-дневки и даже ниже предыдущего локального максимума- все это пока еще выглядит не по-бычьи. Нужен какой-то триггер, который сломает эту закономерность. Когда (и если) мы снова увидим хотя бы 55-60% индексных бумаг выше 200-дн средних, тогда можно будет увереннее говорить о структурных изменениях в пользу "быков". Помогут ли в этом события и новости на текущей неделе, я не знаю. Но по ее итогам можно будет лучше понять, имеем ли мы дело с очередным "медвежьим ралли" или с чем-то более серьезным и долгосрочным.

Утверждать это позволяет график ниже. Тут показан индекс Nasdaq-100 (QQQ) с двумя индикаторами ширины рынка: среднесрочным (доля акций выше 50-дн средней) и долгосрочным (доля акций выше 200-дн средней). Бросается в глаза, что на ралли индекса значения среднесрочной ширины регулярно достигают уровня 80%, а вот долгосрочная ширина стабильно снижается. То есть, когда на рынок на время возвращается оптимизм, каждый раз по 80 из 100 бумаг способны вырасти выше 50-дневной средней, но для того, чтобы уйти выше 200-дневной, сил остается все меньше и меньше.

Учитывая, что и сам индекс при этом сильно ниже 200-дневки и даже ниже предыдущего локального максимума- все это пока еще выглядит не по-бычьи. Нужен какой-то триггер, который сломает эту закономерность. Когда (и если) мы снова увидим хотя бы 55-60% индексных бумаг выше 200-дн средних, тогда можно будет увереннее говорить о структурных изменениях в пользу "быков". Помогут ли в этом события и новости на текущей неделе, я не знаю. Но по ее итогам можно будет лучше понять, имеем ли мы дело с очередным "медвежьим ралли" или с чем-то более серьезным и долгосрочным.

{kind=link}