Мой хороший товарищ и коллега, который сейчас возглавляет направление акций в УК «Ингосстрах-Инвестиции», ищет к себе в команду управляющего по акциям.

Если вы подходите под описание, чувствуете в себе силы и интерес, дерзайте- будет интересно.

Описание вакансии и контакты:

Команда @ingosinvest ищет управляющего по акциям, который будет уметь:

∙ моделировать и прогнозировать финансовые показатели публичных компаний;

∙ разрабатывать и актуализировать инвестиционные стратегии по рынку долевых инструментов;

∙ обеспечивать целевые показатели доходности по клиентским портфелям;

∙ понимать долевые рынки капитала и прогнозировать динамику цен акций.

Ждем человека с релевантным опытом работы не менее 3 лет.

Резюме: Lyubov.Minina@ingosinvest.ru

Если вы подходите под описание, чувствуете в себе силы и интерес, дерзайте- будет интересно.

Описание вакансии и контакты:

Команда @ingosinvest ищет управляющего по акциям, который будет уметь:

∙ моделировать и прогнозировать финансовые показатели публичных компаний;

∙ разрабатывать и актуализировать инвестиционные стратегии по рынку долевых инструментов;

∙ обеспечивать целевые показатели доходности по клиентским портфелям;

∙ понимать долевые рынки капитала и прогнозировать динамику цен акций.

Ждем человека с релевантным опытом работы не менее 3 лет.

Резюме: Lyubov.Minina@ingosinvest.ru

Следующие пару постов будут про риск-аппетит, наблюдение за динамикой которого позволит принять более взвешенное решение, стоит или нет сейчас покупать тот или иной класс активов.

Сегодня про рынок акций США. Тот факт, что он, несмотря на достаточное количество поводов, держится гораздо выше январских минимумов, несомненно, внушает оптимизм. Но к осторожности призывает один из основных лидирующих индикаторов- спред высокодоходных облигаций.

Он уверенно и без пауз растет с начала года и уже обновил 12-месячный максимум. Это означает, что инвесторы в облигации требуют все более высокую премию за риск. Практический опыт говорит о том, что в периоды расширения (роста) спреда рисковые рынки находятся под давлением.

Это не означает, что рынок акций США должен обязательно начать падать прямо с этих уровней. Но рост спреда требует исключить импульсивные и агрессивные покупки. По крайней мере, до тех пор, пока сам рынок (индекс S&P-500) динамикой цены не подтвердит, что "все в порядке". Признаком этого, на мой взгляд, могло бы стать возвращение над 200-дневную среднюю и обновление февральских максимумов на 4600.

Если это произойдет, то, думаю, будет сопровождаться сужением (снижением) спреда высокодоходных облигаций. Однако до этого момента рынок акций продолжит оставаться в ситуации неопределенности, при которой пробой 4600 вверх или 4200 вниз имеют примерно одинаковые шансы.

Сегодня про рынок акций США. Тот факт, что он, несмотря на достаточное количество поводов, держится гораздо выше январских минимумов, несомненно, внушает оптимизм. Но к осторожности призывает один из основных лидирующих индикаторов- спред высокодоходных облигаций.

Он уверенно и без пауз растет с начала года и уже обновил 12-месячный максимум. Это означает, что инвесторы в облигации требуют все более высокую премию за риск. Практический опыт говорит о том, что в периоды расширения (роста) спреда рисковые рынки находятся под давлением.

Это не означает, что рынок акций США должен обязательно начать падать прямо с этих уровней. Но рост спреда требует исключить импульсивные и агрессивные покупки. По крайней мере, до тех пор, пока сам рынок (индекс S&P-500) динамикой цены не подтвердит, что "все в порядке". Признаком этого, на мой взгляд, могло бы стать возвращение над 200-дневную среднюю и обновление февральских максимумов на 4600.

Если это произойдет, то, думаю, будет сопровождаться сужением (снижением) спреда высокодоходных облигаций. Однако до этого момента рынок акций продолжит оставаться в ситуации неопределенности, при которой пробой 4600 вверх или 4200 вниз имеют примерно одинаковые шансы.

{kind=link}

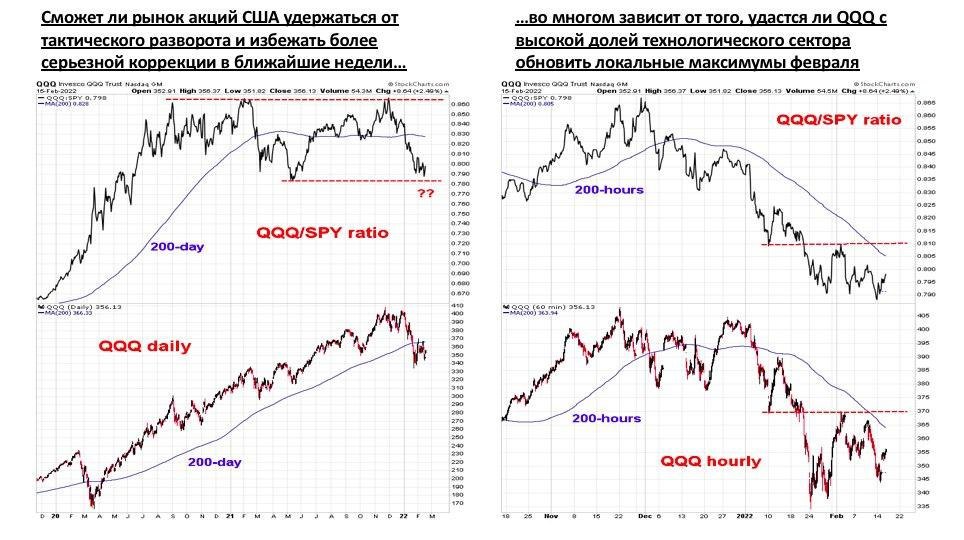

В последние три недели рынок акций США создает много "шума", но с направлением так и не определился. Колебания индексов довольно широкие, но их значения не изменились с 20-21 января (я имею ввиду, прежде всего, S&P-500 и Nasdaq-100). Для спекулянтов, работающих внутри дня, это, наверное, неплохо. Инвесторов с горизонтом несколько лет это тоже вряд ли должно беспокоить. Но вот тем, кому нужно определиться с направлением хотя бы на несколько недель или месяцев, сейчас приходится нелегко. Возможно, немного помочь смогут эти графики.

Я неоднократно писал о том, почему для абсолютного направления рынка так важна относительная динамика более рискового индекса Nasdaq-100 (QQQ). Нравится это или нет, но закономерность работает, по крайней мере, последние лет 25. Если Nasdaq-100 растет быстрее S&P-500, то есть, растет соотношение QQQ/SPY, то в эти же периоды, как правило, растет и цена самих QQQ и SPY. Поэтому есть смысл внимательно взглянуть на то, как развиваются события на графике этого соотношения.

Слева- дневной масштаб за 2 года. Хорошо видно, насколько важный уровень сейчас тестирует соотношение QQQ/SPY. На мой взгляд, это ключевая поддержка с точки зрения тактики, и если она по какой-то причине будет пробита, "быкам" придется еще тяжелее, чем сейчас. Добавляет негатива тот факт, что цена QQQ прочно закрепилась под 200-дневной средней, то есть, продавцы пока больше контролируют ситуацию. Для того, чтобы рынок, в целом, снова начал расти, нужно увидеть, как (а) QQQ возвращается над 200-дневку и (б) соотношение QQQ/SPY отходит от уровня предыдущего минимума на безопасное расстояние.

На это можно надеяться и действовать на основе этой надежды. Не самая лучшая тактика в долгосрочной перспективе. Либо проявить терпение и подождать, пока рынок сам не расскажет про свои планы. Для этого на графике справа показаны те же инструменты, но "под лупой" (часовой масштаб за 3 месяца). Тут видно более отчетливо, какие именно уровни нужно обновить самому QQQ и соотношению QQQ/SPY.

Вывод можно сделать примерно такой: до тех пор, пока QQQ ниже 370, рынок акций, вероятно, будет находиться в том же неопределенном режиме, что и в предыдущие три недели. Когда (и если) QQQ обновит свой февральский максимум на 370, то одновременно с этим, вероятно, развернется и краткосрочный даунтренд в соотношении QQQ/SPY, и только эта комбинация создаст для "быков" с горизонтом несколько недель более благоприятные условия.

Я неоднократно писал о том, почему для абсолютного направления рынка так важна относительная динамика более рискового индекса Nasdaq-100 (QQQ). Нравится это или нет, но закономерность работает, по крайней мере, последние лет 25. Если Nasdaq-100 растет быстрее S&P-500, то есть, растет соотношение QQQ/SPY, то в эти же периоды, как правило, растет и цена самих QQQ и SPY. Поэтому есть смысл внимательно взглянуть на то, как развиваются события на графике этого соотношения.

Слева- дневной масштаб за 2 года. Хорошо видно, насколько важный уровень сейчас тестирует соотношение QQQ/SPY. На мой взгляд, это ключевая поддержка с точки зрения тактики, и если она по какой-то причине будет пробита, "быкам" придется еще тяжелее, чем сейчас. Добавляет негатива тот факт, что цена QQQ прочно закрепилась под 200-дневной средней, то есть, продавцы пока больше контролируют ситуацию. Для того, чтобы рынок, в целом, снова начал расти, нужно увидеть, как (а) QQQ возвращается над 200-дневку и (б) соотношение QQQ/SPY отходит от уровня предыдущего минимума на безопасное расстояние.

На это можно надеяться и действовать на основе этой надежды. Не самая лучшая тактика в долгосрочной перспективе. Либо проявить терпение и подождать, пока рынок сам не расскажет про свои планы. Для этого на графике справа показаны те же инструменты, но "под лупой" (часовой масштаб за 3 месяца). Тут видно более отчетливо, какие именно уровни нужно обновить самому QQQ и соотношению QQQ/SPY.

Вывод можно сделать примерно такой: до тех пор, пока QQQ ниже 370, рынок акций, вероятно, будет находиться в том же неопределенном режиме, что и в предыдущие три недели. Когда (и если) QQQ обновит свой февральский максимум на 370, то одновременно с этим, вероятно, развернется и краткосрочный даунтренд в соотношении QQQ/SPY, и только эта комбинация создаст для "быков" с горизонтом несколько недель более благоприятные условия.

{kind=link}

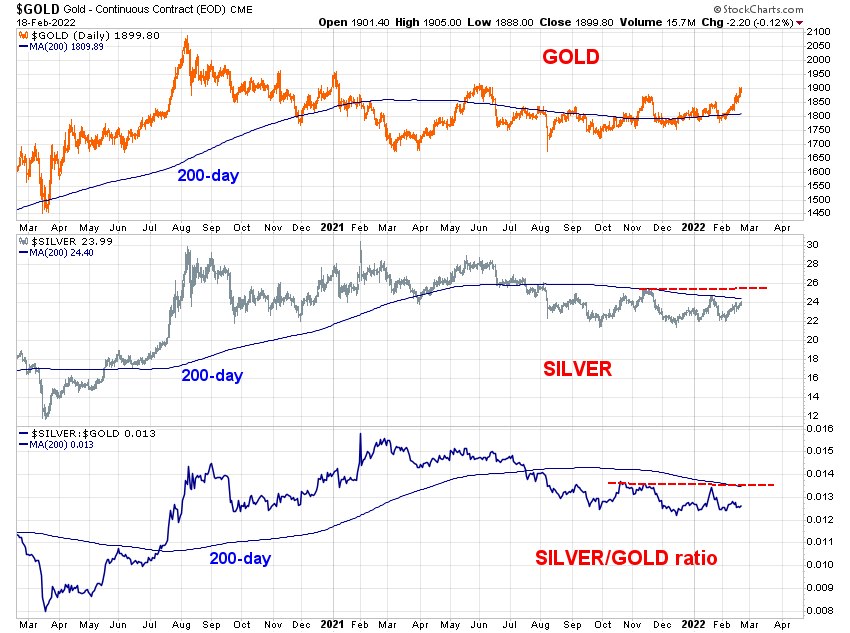

В то время как биткойн продолжает проявлять свой далеко не «защитный», а полностью зависящий от глобального риск-аппетита характер, золото, наоборот, делает ровно то, чего от него ждут в периоды неопределённости. За последние 15 торговых сессий золото 12 раз закрывало день в плюсе и обновило 8-месячный максимум. Это не могло не привлечь внимания инвесторов, которые уже 5 недель подряд заносят деньги в фонды, инвестирующие в золото, что является самой длинной серией с августа 2020 г.

В такой ситуации вполне логичным будет вопрос о дальнейших перспективах металла, как в абсолютном выражении, так и в качестве альтернативы акциям как классу активов. И хотя лично я положительно отношусь к тому, чтобы постоянно держать в долгосрочном портфеле небольшую (до 10%) долю золота, тактически именно сейчас спешить, на мой взгляд, не стоит.

Причина, по которой такая осторожность оправданна,- это соотношение серебро/золото. Серебро как более рискованный представитель драгметаллов часто начинает опережать золото именно в наиболее благоприятные периоды для инвестиций в этот класс активов.

Возможно, редкие исключения и бывают, но обычно периоды, когда серебро опережает золото (то есть, соотношение серебро/золото растёт) приходятся на бычий рынок для драгметаллов. Очень редко происходит так, чтобы драгметаллы падали в цене, но серебро падало меньше золота.

Поэтому эти периоды (опережения со стороны серебра) можно назвать более подходящими для покупок в секторе. В периоды отставания серебра рост цены в абсолюте тоже исключать нельзя, но риск несвоевременной покупки гораздо выше. И как раз сейчас мы имеем дело с такой комбинацией: новые локальные максимумы цены золота не подтверждаются аналогичными максимумами в серебре и, следовательно, в соотношении серебро/золото.

Глядя на этот график, предположу, что до тех пор, пока серебро не обновит локальный максимум ноября как в абсолюте (в середине), так и против золота (снизу), вновь зарождающийся аптренд в золоте все ещё находится под высоким риском. Зато когда (и если) серебро этот максимум обновит (ориентир 25,5$), такой «risk on» сигнал для драгметаллов, вероятно, снимет последние барьеры и в течение нескольких месяцев приведёт к обновлению исторического максимума золота на 2075$, показанного в августе 2020 г.

В такой ситуации вполне логичным будет вопрос о дальнейших перспективах металла, как в абсолютном выражении, так и в качестве альтернативы акциям как классу активов. И хотя лично я положительно отношусь к тому, чтобы постоянно держать в долгосрочном портфеле небольшую (до 10%) долю золота, тактически именно сейчас спешить, на мой взгляд, не стоит.

Причина, по которой такая осторожность оправданна,- это соотношение серебро/золото. Серебро как более рискованный представитель драгметаллов часто начинает опережать золото именно в наиболее благоприятные периоды для инвестиций в этот класс активов.

Возможно, редкие исключения и бывают, но обычно периоды, когда серебро опережает золото (то есть, соотношение серебро/золото растёт) приходятся на бычий рынок для драгметаллов. Очень редко происходит так, чтобы драгметаллы падали в цене, но серебро падало меньше золота.

Поэтому эти периоды (опережения со стороны серебра) можно назвать более подходящими для покупок в секторе. В периоды отставания серебра рост цены в абсолюте тоже исключать нельзя, но риск несвоевременной покупки гораздо выше. И как раз сейчас мы имеем дело с такой комбинацией: новые локальные максимумы цены золота не подтверждаются аналогичными максимумами в серебре и, следовательно, в соотношении серебро/золото.

Глядя на этот график, предположу, что до тех пор, пока серебро не обновит локальный максимум ноября как в абсолюте (в середине), так и против золота (снизу), вновь зарождающийся аптренд в золоте все ещё находится под высоким риском. Зато когда (и если) серебро этот максимум обновит (ориентир 25,5$), такой «risk on» сигнал для драгметаллов, вероятно, снимет последние барьеры и в течение нескольких месяцев приведёт к обновлению исторического максимума золота на 2075$, показанного в августе 2020 г.

{kind=link}

Я редко цитирую сам себя, но учитывая, что курс доллара снова тестирует уровень 80 рублей, я думаю, есть смысл ещё раз перечитать вот этот пост, написанный 10 месяцев назад. Все, о чем там написано, актуально до сих пор и может оказать заметное влияние на решения по стратегической (на годы) аллокации активов для инвесторов в РФ.

Telegram

Капитал

Про рубль

Когда я вижу подобные графические паттерны на рынке акций (см. график ниже), то переключаюсь в режим повышенной боевой готовности. В классическом теханализе восходящий треугольник является одной из самых релевантных фигур продолжения основного…

Когда я вижу подобные графические паттерны на рынке акций (см. график ниже), то переключаюсь в режим повышенной боевой готовности. В классическом теханализе восходящий треугольник является одной из самых релевантных фигур продолжения основного…

После распродажи на рынке акций РФ, сильнейшей за 8 лет, мне на глаза попалось несколько мнений на тему диверсификации. В том смысле, что «ну вот, видите, я/мы же говорили, что она не работает и поэтому не имеет смысла».

Любому здравомыслящему человеку понятно, что это манипуляция и подмена понятий. Портфель, состоящий из нескольких акций, тем более, относящихся к одному рынку (в данном случае, к российскому)- это не диверсификация. Потому что составляющие части портфеля по определению имеют высокую позитивную взаимную корреляцию. Они растут и падают, как правило, вместе, хотя и на разную величину. Это никак не снижает общий риск портфеля, в чём, собственно, и состоит основная цель диверсификации.

Если у вас портфель российских акций, неважно, из 5 или 50 бумаг, про него нельзя сказать, что он достаточно диверсифицирован. Это риск на один класс активов (акции) и на один регион (Россия). По-настоящему диверсифицированный портфель должен включать разные классы активов, которые в идеале не просто между собой не коррелируют, а имеют отрицательную корреляцию (двигаются в противофазе).

P.S. Такое случается не только на нашем рынке. Вот, например, пост на ту же тему, вызванный шоком на рынке акций Аргентины в 2019 году. Смысл абсолютно тот же.

Любому здравомыслящему человеку понятно, что это манипуляция и подмена понятий. Портфель, состоящий из нескольких акций, тем более, относящихся к одному рынку (в данном случае, к российскому)- это не диверсификация. Потому что составляющие части портфеля по определению имеют высокую позитивную взаимную корреляцию. Они растут и падают, как правило, вместе, хотя и на разную величину. Это никак не снижает общий риск портфеля, в чём, собственно, и состоит основная цель диверсификации.

Если у вас портфель российских акций, неважно, из 5 или 50 бумаг, про него нельзя сказать, что он достаточно диверсифицирован. Это риск на один класс активов (акции) и на один регион (Россия). По-настоящему диверсифицированный портфель должен включать разные классы активов, которые в идеале не просто между собой не коррелируют, а имеют отрицательную корреляцию (двигаются в противофазе).

P.S. Такое случается не только на нашем рынке. Вот, например, пост на ту же тему, вызванный шоком на рынке акций Аргентины в 2019 году. Смысл абсолютно тот же.

Стоит ли "ловить дно" на рынке акций США?

Вчерашняя динамика американских индексов, несомненно, очень необычна и непривычна для большинства участников рынка. Индексы открылись сильным гэпом вниз, сходили на многомесячные минимумы с утра, но закрылись в хорошем плюсе. На первый взгляд, картина очень многообещающая для "быков" и похожа на окончание коррекции.

Я не удивлюсь, если у многих возникнет соблазн начать покупать на этих уровнях. Но если придерживаться дисциплинированного подхода, то, на мой взгляд, поводов для этого пока нет. Важно: я имею ввиду краткосрочных спекулянтов, так как у инвесторов с горизонтом несколько лет должен быть совершенно другой подход к рынку и таймингу.

Недавно я писал о том, за какими уровнями нужно следить по индексу Nasdaq-100 (QQQ), прежде чем он снова станет интересным для покупок. Пока они в силе, и ничего принципиально не изменилось. Но я прекрасно понимаю, что даже у самых терпеливых и опытных бойцов рыночного фронта часто "чешутся руки", чтобы попытаться "поймать дно". Сам этим грешу. В этом случае можно использовать индикатор, который исторически неплохо работал именно в качестве сигнала на скорое формирование минимума.

Это доля бумаг в индексе, которые торгуются ниже своих 50-дневных средних. Как видно на графике с 2001 года, когда эта доля в индексе Nasdaq-100 (QQQ) опускается в диапазон 0-5%, падение/коррекция/откат вскоре заканчиваются и начинается разворот вверх. Сейчас доля составляет 12%. Вполне возможно, что она не пойдет ниже, и тогда нужно будет использовать другие критерии для принятия решения (например, указанные по ссылке выше).

Этот критерий подходит только тем, кто не прочь рискнуть и попытаться угадать минимум. Лично я им пользуюсь, но это не является рекомендацией для остальных. Все решения по своим деньгам вы должны принимать самостоятельно после собственного анализа рисков и перспектив.

Вчерашняя динамика американских индексов, несомненно, очень необычна и непривычна для большинства участников рынка. Индексы открылись сильным гэпом вниз, сходили на многомесячные минимумы с утра, но закрылись в хорошем плюсе. На первый взгляд, картина очень многообещающая для "быков" и похожа на окончание коррекции.

Я не удивлюсь, если у многих возникнет соблазн начать покупать на этих уровнях. Но если придерживаться дисциплинированного подхода, то, на мой взгляд, поводов для этого пока нет. Важно: я имею ввиду краткосрочных спекулянтов, так как у инвесторов с горизонтом несколько лет должен быть совершенно другой подход к рынку и таймингу.

Недавно я писал о том, за какими уровнями нужно следить по индексу Nasdaq-100 (QQQ), прежде чем он снова станет интересным для покупок. Пока они в силе, и ничего принципиально не изменилось. Но я прекрасно понимаю, что даже у самых терпеливых и опытных бойцов рыночного фронта часто "чешутся руки", чтобы попытаться "поймать дно". Сам этим грешу. В этом случае можно использовать индикатор, который исторически неплохо работал именно в качестве сигнала на скорое формирование минимума.

Это доля бумаг в индексе, которые торгуются ниже своих 50-дневных средних. Как видно на графике с 2001 года, когда эта доля в индексе Nasdaq-100 (QQQ) опускается в диапазон 0-5%, падение/коррекция/откат вскоре заканчиваются и начинается разворот вверх. Сейчас доля составляет 12%. Вполне возможно, что она не пойдет ниже, и тогда нужно будет использовать другие критерии для принятия решения (например, указанные по ссылке выше).

Этот критерий подходит только тем, кто не прочь рискнуть и попытаться угадать минимум. Лично я им пользуюсь, но это не является рекомендацией для остальных. Все решения по своим деньгам вы должны принимать самостоятельно после собственного анализа рисков и перспектив.

{kind=link}

Сейчас самое главное, конечно, это всем нам пережить тяжелое время, надеяться на то, что разум восторжествует и поскорее вернуться к мирной и "нормальной" жизни (насколько это возможно).

Но учитывая, что канал все же про инвестиции, а многие рассматривают текущие уровни цен на российские акции как привлекательные для покупки на годы, считаю, будет полезно взглянуть на график для понимания контекста. Тут показано отклонение индекса РТС в % от своей 200-дневной средней. Именно она является популярным фильтром, отделяющем "бычий" и "медвежий" рынок именно в долгосроке.

На минимуме в четверг 24/02 индекс торговался ниже 200-дневки на 50% с небольшим. Это 3-е за всю историю отклонение: в 2008 оно достигало 70%, а в 1998 (с чем многие сравнивают сегодняшнюю ситуацию) на минимуме было 80%. Вполне возможно, что где-то в этом диапазоне индекс может оказаться уже на этой неделе.

Будет ли это "то самое дно", которое бывает раз в поколение, или снизу еще не раз "постучат", сейчас не знает никто. Поэтому повторю, что цель этого поста- показать историческую перспективу нашего индекса, а не советовать "ловить нож" и что-то рекомендовать. Риски огромные, и лично я не удивлюсь уже ничему, но картинка помогает хоть как-то упорядочить в голове частички паззла под названием "рынок акций РФ". Сложится ли этот паззл или нет- сказать не берусь.

Но учитывая, что канал все же про инвестиции, а многие рассматривают текущие уровни цен на российские акции как привлекательные для покупки на годы, считаю, будет полезно взглянуть на график для понимания контекста. Тут показано отклонение индекса РТС в % от своей 200-дневной средней. Именно она является популярным фильтром, отделяющем "бычий" и "медвежий" рынок именно в долгосроке.

На минимуме в четверг 24/02 индекс торговался ниже 200-дневки на 50% с небольшим. Это 3-е за всю историю отклонение: в 2008 оно достигало 70%, а в 1998 (с чем многие сравнивают сегодняшнюю ситуацию) на минимуме было 80%. Вполне возможно, что где-то в этом диапазоне индекс может оказаться уже на этой неделе.

Будет ли это "то самое дно", которое бывает раз в поколение, или снизу еще не раз "постучат", сейчас не знает никто. Поэтому повторю, что цель этого поста- показать историческую перспективу нашего индекса, а не советовать "ловить нож" и что-то рекомендовать. Риски огромные, и лично я не удивлюсь уже ничему, но картинка помогает хоть как-то упорядочить в голове частички паззла под названием "рынок акций РФ". Сложится ли этот паззл или нет- сказать не берусь.

{kind=link}

Друзья, в последнее время частота постов в канале заметно снизилась, по вполне понятным причинам. Времена непростые, у каждого наверняка появились свои специфические задачи, о которых раньше и не подозревал. Все требует времени, а принятие столь важных решений в стрессовых условиях- это непросто. Поэтому надеюсь на понимание, а также надеюсь, что все мы рано или поздно выйдем из этой ситуации с минимальными потерями.

Писать подробные посты сейчас нет возможности, да и рынок акций США, который всегда был основной тематикой этого канала, сейчас стал для многих недоступен. Надеюсь, временно. А пока лишь коротко о нем скажу, что чисто технически он сейчас выглядит неплохо: индекс компаний малой капитализации (IWM) опережает широкий рынок (SPY) с начала февраля, а Nasdaq-100 (QQQ) хоть пока и не опережает, но перестал демонстрировать новые минимумы относительно SPY, что повышает вероятность разворота даунтренда. Правда, для подтверждения этого IWM придется обновить локальный максимум на 209, а QQQ- на 370, о чем я не так давно писал.

И еще. Хочу заранее извиниться за то, что, несмотря на нечастые посты, в течение марта выйдет примерно 5-6 подборок и реклам. Договоренности о них были достигнуты гораздо раньше, и взаимные обязательства нужно выполнять. Начиная с апреля и до нормализации ситуации я постараюсь значительно сократить число неавторских постов.

Всем мира, здоровья и стабильности!

Писать подробные посты сейчас нет возможности, да и рынок акций США, который всегда был основной тематикой этого канала, сейчас стал для многих недоступен. Надеюсь, временно. А пока лишь коротко о нем скажу, что чисто технически он сейчас выглядит неплохо: индекс компаний малой капитализации (IWM) опережает широкий рынок (SPY) с начала февраля, а Nasdaq-100 (QQQ) хоть пока и не опережает, но перестал демонстрировать новые минимумы относительно SPY, что повышает вероятность разворота даунтренда. Правда, для подтверждения этого IWM придется обновить локальный максимум на 209, а QQQ- на 370, о чем я не так давно писал.

И еще. Хочу заранее извиниться за то, что, несмотря на нечастые посты, в течение марта выйдет примерно 5-6 подборок и реклам. Договоренности о них были достигнуты гораздо раньше, и взаимные обязательства нужно выполнять. Начиная с апреля и до нормализации ситуации я постараюсь значительно сократить число неавторских постов.

Всем мира, здоровья и стабильности!

Менее 2 месяцев назад я писал про риск очередной инверсии кривой доходности в США. Вчера она случилась, в тот момент, когда доходность 2-летних Трежерис превысила доходность 10-летних. Это, как мы уже знаем, повышает риск рецессии в экономике. Но мы также знаем и том, что рецессия возникает не сразу после инверсии, а с задержкой, в среднем, на 1,5 года. Исторически эта задержка колебалась в пределах от 5 месяцев до 3 лет, поэтому точный момент предсказать не получится. Но зато мы знаем, что рынок акций вовсе не «должен» сразу разворачиваться вниз лишь по факту инверсии.

В этой связи любопытно взглянуть на статистику от LPL Research 👇, которая показывает, что из последних 16 лет в 15 случаях месяц апрель оказывался позитивным для американских индексов. Так что, имеем «инверсию, которая необязательно негативна, против сезонности, которая очень позитивна». Интересное предстоит противостояние.

В этой связи любопытно взглянуть на статистику от LPL Research 👇, которая показывает, что из последних 16 лет в 15 случаях месяц апрель оказывался позитивным для американских индексов. Так что, имеем «инверсию, которая необязательно негативна, против сезонности, которая очень позитивна». Интересное предстоит противостояние.

Акции компаний, добывающих драгметаллы, медленно, но верно делают то, что от них ожидалось. В предыдущем посте 1,5-месячной давности я отмечал, что способность GDX (ETF на корзину "мейджоров" отрасли) удержать уровень поддержки 28-30$ повысила шансы на рост, а способность пробить локальное сопротивление на 34,5$ повысит и долгосрочную привлекательность сектора. В тот момент GDX торговался по 32,4$ и за 1,5 месяца он вырос еще на 20% до 39$.

Этот рост, несомненно, очень порадовал спекулянтов, но он улучшает и более долгосрочную картину, с прицелом уже не на дни/недели, а на месяцы/годы. Что я имею ввиду? На прибыльность акций золотодобытчиков очень большое влияние оказывает цена золота. Это происходит потому, что затраты на производство сократить очень трудно, поэтому они либо относительно стабильны, либо (как сейчас) даже растут вместе с ценами на топливо, технику и т.д.

Например, при себестоимости добычи унции золота 1200$ и цене золота 1600$ маржа производителя составляет 400$, а маржинальность 33% (400/1200). Если цена золота растет до 2000$ (+25%), прибыль с унции для компании составит уже 800$. Металл вырос на 25%, прибыль компании выросла в 2 раза, то есть, с ускорением. Маржинальность же выросла с 33% до 100% (800/1600), то есть, уже в 3 раза. Это очень упрощенное описание, но оно позволяет понять, почему для возврата интереса инвесторов к акциям сектора так важна цена металла.

Поэтому хорошим индикатором, часто лидирующим, для цены секторного ETF является его относительная динамика против цены металла (соотношение GDX/GLD). Рынок является механизмом, который дисконтирует ожидания, а не то, что уже произошло, поэтому периоды, когда GDX опережает GLD- это периоды оптимизма для инвесторов в сектор. Если посмотреть на долгосрочный (в недельном масштабе) график, то можно увидеть, как по-разному до сих пор выглядит абсолютная динамика (сверху) GDX и его относительная динамика против золота (снизу).

В абсолюте картина технически очень сильная- пробой сопротивления в 2020 году, затем его успешный ре-тест сверху (как раз тогда удержался ключевой уровень поддержки 28-30) и новая волна роста. Но относительная динамика пока своего слова не сказала. Соотношение GDX/GLD все еще торгуется под ключевым уровнем, который был поддержкой в 2008 г, а затем стал сопротивлением в 2016 и 2020 гг. И вот сейчас соотношение снова собирается тестировать этот уровень.

Мы не знаем, станет ли эта попытка пробоя более удачной, чем предыдущие. Лично я считаю, что шансы на это очень высоки, но предположения ничего не значат до подтверждения. Поэтому я думаю, что пока этот уровень не пробит, интерес к сектору продолжат проявлять только спекулянты с горячими деньгами. Но когда (и если) соотношение GDX/GLD превысит локальные максимумы 2016-2020 гг, это обязательно начнет привлекать и длинные деньги.

Предполагаю, что в тот момент, когда это произойдет, цена GDX в абсолюте может одновременно обновить максимум 2020 г на 45$, а после пробоя реальной целью роста станет исторический максимум на 67$. Но вот стоит ли бежать впереди паровоза, стремясь заработать больше, но с меньшей вероятностью, или ждать подтверждения, чтобы заработать меньше, но с большей вероятностью- вопрос сугубо индивидуальный.

Этот рост, несомненно, очень порадовал спекулянтов, но он улучшает и более долгосрочную картину, с прицелом уже не на дни/недели, а на месяцы/годы. Что я имею ввиду? На прибыльность акций золотодобытчиков очень большое влияние оказывает цена золота. Это происходит потому, что затраты на производство сократить очень трудно, поэтому они либо относительно стабильны, либо (как сейчас) даже растут вместе с ценами на топливо, технику и т.д.

Например, при себестоимости добычи унции золота 1200$ и цене золота 1600$ маржа производителя составляет 400$, а маржинальность 33% (400/1200). Если цена золота растет до 2000$ (+25%), прибыль с унции для компании составит уже 800$. Металл вырос на 25%, прибыль компании выросла в 2 раза, то есть, с ускорением. Маржинальность же выросла с 33% до 100% (800/1600), то есть, уже в 3 раза. Это очень упрощенное описание, но оно позволяет понять, почему для возврата интереса инвесторов к акциям сектора так важна цена металла.

Поэтому хорошим индикатором, часто лидирующим, для цены секторного ETF является его относительная динамика против цены металла (соотношение GDX/GLD). Рынок является механизмом, который дисконтирует ожидания, а не то, что уже произошло, поэтому периоды, когда GDX опережает GLD- это периоды оптимизма для инвесторов в сектор. Если посмотреть на долгосрочный (в недельном масштабе) график, то можно увидеть, как по-разному до сих пор выглядит абсолютная динамика (сверху) GDX и его относительная динамика против золота (снизу).

В абсолюте картина технически очень сильная- пробой сопротивления в 2020 году, затем его успешный ре-тест сверху (как раз тогда удержался ключевой уровень поддержки 28-30) и новая волна роста. Но относительная динамика пока своего слова не сказала. Соотношение GDX/GLD все еще торгуется под ключевым уровнем, который был поддержкой в 2008 г, а затем стал сопротивлением в 2016 и 2020 гг. И вот сейчас соотношение снова собирается тестировать этот уровень.

Мы не знаем, станет ли эта попытка пробоя более удачной, чем предыдущие. Лично я считаю, что шансы на это очень высоки, но предположения ничего не значат до подтверждения. Поэтому я думаю, что пока этот уровень не пробит, интерес к сектору продолжат проявлять только спекулянты с горячими деньгами. Но когда (и если) соотношение GDX/GLD превысит локальные максимумы 2016-2020 гг, это обязательно начнет привлекать и длинные деньги.

Предполагаю, что в тот момент, когда это произойдет, цена GDX в абсолюте может одновременно обновить максимум 2020 г на 45$, а после пробоя реальной целью роста станет исторический максимум на 67$. Но вот стоит ли бежать впереди паровоза, стремясь заработать больше, но с меньшей вероятностью, или ждать подтверждения, чтобы заработать меньше, но с большей вероятностью- вопрос сугубо индивидуальный.

В наше непростое время приходится принимать оперативные решения, связанные с распоряжением собственными активами и доходом как в РФ, так и за рубежом. Однако в связи с активным законотворчеством нашего и зарубежных регуляторов здесь важно не допустить грубых ошибок и не нарушить налоговое и валютное законодательство, с чем вам может помочь мой знакомый налоговый специалист. По ссылке telegram вы можете обратиться к нему и получить недорого необходимую консультацию. @BeReadyForTax

Судя по последнему опросу управляющих фондами от Bank of America, профессиональные инвесторы сделали экстремально высокую ставку на сценарий стагфляции. Ожидания экономического роста (сверху) на многолетних минимумах, а ожидания роста сырьевых рынков (снизу)- на максимумах. То есть, ожидают высокой инфляции (отсюда перевес в сырье) на фоне резкого замедления экономики.

Лезть в такой overcrowded trade уже слишком рискованно. Мне кажется, это создаёт неплохие предпосылки для contrarian trade- в случае, если инфляция (и доходности Трежерис) отсюда начнут снижаться, что станет «попутным ветром» для акций роста (типа ARKK, WCLD), а для сырьевых рынков, наоборот, препятствием и поводом для паузы. Мало кто сейчас этого ожидает, но я бы внимательно следил за доходностью 10-летних Трежерис, которая как раз уперлась снизу в 40-летнюю линию тренда. Это очень интересный паттерн, и мы рассмотрим его в отдельном посте.

Лезть в такой overcrowded trade уже слишком рискованно. Мне кажется, это создаёт неплохие предпосылки для contrarian trade- в случае, если инфляция (и доходности Трежерис) отсюда начнут снижаться, что станет «попутным ветром» для акций роста (типа ARKK, WCLD), а для сырьевых рынков, наоборот, препятствием и поводом для паузы. Мало кто сейчас этого ожидает, но я бы внимательно следил за доходностью 10-летних Трежерис, которая как раз уперлась снизу в 40-летнюю линию тренда. Это очень интересный паттерн, и мы рассмотрим его в отдельном посте.

Forwarded from РАНТЬЕ

🏝Гражданство за инвестиции🏖

Появилась небольшая квота по оформлению гражданства за инвестиции для россиян. Если готовы начать оформление в течение недели и сразу оплатить, оставляйте телефон или ТГ ник для связи на @rentierrus. Последний шанс по этой программе. Подробности строго после подписания NDA.

Появилась небольшая квота по оформлению гражданства за инвестиции для россиян. Если готовы начать оформление в течение недели и сразу оплатить, оставляйте телефон или ТГ ник для связи на @rentierrus. Последний шанс по этой программе. Подробности строго после подписания NDA.

Вчера были опубликованы результаты еженедельного опроса частных инвесторов в США. Доля «быков», то есть, кто ожидает рынок выше через 6 месяцев, упала до 15,8%. За всю почти 40-летнюю историю расчета этого индикатора он лишь дважды был ниже- в 1988 и 1992 гг.

Необычным является то, что настолько негативные настроения преобладают не после глубокой просадки по широким индексам, а всего лишь после небольшой коррекции (S&P-500 ниже своего исторического максимума на жалкие 9%). Это заставляет сомневаться в том, что рынок начнёт расти прямо с текущих уровней. Но, с другой стороны, по-настоящему серьёзные падения практически никогда не начинаются при таком «убитом» сентименте. Как минимум, сначала он должен улучшиться хотя бы в течение нескольких недель. А для этого рынок должен не упасть, а подрасти. Означает ли это краткосрочный рост перед среднесрочной коррекцией? Вероятность такого сценария, на мой взгляд, после вчерашних данных AAII повысилась.

Необычным является то, что настолько негативные настроения преобладают не после глубокой просадки по широким индексам, а всего лишь после небольшой коррекции (S&P-500 ниже своего исторического максимума на жалкие 9%). Это заставляет сомневаться в том, что рынок начнёт расти прямо с текущих уровней. Но, с другой стороны, по-настоящему серьёзные падения практически никогда не начинаются при таком «убитом» сентименте. Как минимум, сначала он должен улучшиться хотя бы в течение нескольких недель. А для этого рынок должен не упасть, а подрасти. Означает ли это краткосрочный рост перед среднесрочной коррекцией? Вероятность такого сценария, на мой взгляд, после вчерашних данных AAII повысилась.

Недавно я упомянул о том, что долгосрочный график доходности 10-летних Трежерис США достоин того, чтобы рассмотреть его в отдельном посте. На самом деле, пусть это и прозвучит пафосно, но я считаю этот график сейчас если не самым главным, то одним из самых главных для определения будущей динамики рынков.

Более 40 лет, то есть, два поколения инвесторов жило и работало в условиях снижающихся доходностей. График выше в месячном масштабе, поэтому каждое контр-трендовое ралли, каждый отскок доходности вверх мог длиться неделями и месяцами и быть значительным в абсолютном выражении. Но общая закономерность, тренд, при этом не менялись- каждый новый максимум и минимум ниже предыдущего.

Первая попытка сломать этот тренд была предпринята в 2018 г, но, как будто испугавшись сама себя, быстро завершилась неудачей. И как раз тот локальный максимум 3,25% по 10-леткам я считаю ключевым уровнем, на котором будет решаться, в какой реальности предстоит жить и работать следующему поколению инвесторов.

Более 40 лет, то есть, два поколения инвесторов жило и работало в условиях снижающихся доходностей. График выше в месячном масштабе, поэтому каждое контр-трендовое ралли, каждый отскок доходности вверх мог длиться неделями и месяцами и быть значительным в абсолютном выражении. Но общая закономерность, тренд, при этом не менялись- каждый новый максимум и минимум ниже предыдущего.

Первая попытка сломать этот тренд была предпринята в 2018 г, но, как будто испугавшись сама себя, быстро завершилась неудачей. И как раз тот локальный максимум 3,25% по 10-леткам я считаю ключевым уровнем, на котором будет решаться, в какой реальности предстоит жить и работать следующему поколению инвесторов.

В настоящее время я по личным делам нахожусь в Ереване и решил поделиться с вами контактом, который для многих может оказаться интересен и полезен. Это не реклама, а рекомендация, основанная на личном опыте взаимодействия. Не вижу никаких проблем с тем, чтобы рассказать о ком-то, кто профессионально делает свою работу в определенной области. Мне будет очень приятно, если у человека благодаря этому прибавится работы, а кто-то с его помощью решит свои проблемы.

Сейчас многие для продолжения нормального функционирования своего бизнеса или, как в случае с читателями моего канала, для продолжения привычной работы на глобальных финансовых рынках рассматривают различные возможности, связанные с гражданством или ВНЖ. В Армении действует упрощенное получение гражданства/паспорта по национальной принадлежности, поэтому тем, у кого есть для этого законные основания, можно пойти по этому пути и примерно через полгода стать обладателем второго паспорта.

Тем, у кого таких оснований нет, вполне доступен альтернативный путь с получением ВНЖ. Это позволит жить и работать как физлицо или ИП/ООО в городе, который я вряд ли смогу описать лучше, чем автор вот этого поста, один из многих тысяч переехавших сюда специалистов из России.

Ок, но это все лирика. На самом деле, когда доходит до решения практических вопросов, часто наступает определенный ступор, связанный с нюансами релокации или, тем более, получения гражданства. На тебя сразу сваливается огромный массив информации из разных источников, которые часто противоречит друг другу, а это добавляет нервотрепки в и без того стрессовой ситуации.

Поэтому я с удовольствием делюсь контактом Анны, которая в "режиме одного окна" (в пределах доступного, конечно) помогает пройти заинтересованным лицам путь до получения паспорта или ВНЖ. Не только консультацией, но и подготовкой и правильным оформлением документов, чтобы вам осталось только отнести и сдать пакет в госорганы. Естественно, с общением на русском языке (в госорганах, кстати, тоже), с пониманием проблем, с которыми многие из нас столкнулись и с желанием помочь. Ну, и что тоже немаловажно, за вполне адекватный ценник.

Я спросил разрешения у Анны, прежде чем дать ее контакты в канале, поэтому можете смело ей писать в Вотсапе или Телеграме:

WhatsApp на номере: +374 98 487122

Telegram: @anna_nersesovna

Сейчас многие для продолжения нормального функционирования своего бизнеса или, как в случае с читателями моего канала, для продолжения привычной работы на глобальных финансовых рынках рассматривают различные возможности, связанные с гражданством или ВНЖ. В Армении действует упрощенное получение гражданства/паспорта по национальной принадлежности, поэтому тем, у кого есть для этого законные основания, можно пойти по этому пути и примерно через полгода стать обладателем второго паспорта.

Тем, у кого таких оснований нет, вполне доступен альтернативный путь с получением ВНЖ. Это позволит жить и работать как физлицо или ИП/ООО в городе, который я вряд ли смогу описать лучше, чем автор вот этого поста, один из многих тысяч переехавших сюда специалистов из России.

Ок, но это все лирика. На самом деле, когда доходит до решения практических вопросов, часто наступает определенный ступор, связанный с нюансами релокации или, тем более, получения гражданства. На тебя сразу сваливается огромный массив информации из разных источников, которые часто противоречит друг другу, а это добавляет нервотрепки в и без того стрессовой ситуации.

Поэтому я с удовольствием делюсь контактом Анны, которая в "режиме одного окна" (в пределах доступного, конечно) помогает пройти заинтересованным лицам путь до получения паспорта или ВНЖ. Не только консультацией, но и подготовкой и правильным оформлением документов, чтобы вам осталось только отнести и сдать пакет в госорганы. Естественно, с общением на русском языке (в госорганах, кстати, тоже), с пониманием проблем, с которыми многие из нас столкнулись и с желанием помочь. Ну, и что тоже немаловажно, за вполне адекватный ценник.

Я спросил разрешения у Анны, прежде чем дать ее контакты в канале, поэтому можете смело ей писать в Вотсапе или Телеграме:

WhatsApp на номере: +374 98 487122

Telegram: @anna_nersesovna

Результат первых 4 месяцев 2022 года оказался одним из худших за всю историю фондового рынка США. Индекс потерял 13,3%- максимальное падение с 1939 года. Не помогла даже статистически позитивная сезонность месяца апреля.

Это снижение рынка ожидаемо привело к сильному ухудшению сентимента- разница между долей быков и медведей на 30-летнем минимуме. Но что интересно- на уровне страха оно пока сказалось не настолько экстремально- VIX даже не достиг мартовского максимума.

Пока не очень понятно, что это значит. Возможно, подсказку нам даст заявление ФРС в среду. Стоит им намекнуть на то, что «благодаря» изменившимся внешним условиям они повременят с жестким QE, этого может оказаться достаточно для резкого разворота вверх. Но вот будет ли такое заявление или нет- боюсь, что этого никто не знает. В противном случае давление продавцов, скорее всего, сохранится, и минимума 1-го квартала будут обновлены.

Это снижение рынка ожидаемо привело к сильному ухудшению сентимента- разница между долей быков и медведей на 30-летнем минимуме. Но что интересно- на уровне страха оно пока сказалось не настолько экстремально- VIX даже не достиг мартовского максимума.

Пока не очень понятно, что это значит. Возможно, подсказку нам даст заявление ФРС в среду. Стоит им намекнуть на то, что «благодаря» изменившимся внешним условиям они повременят с жестким QE, этого может оказаться достаточно для резкого разворота вверх. Но вот будет ли такое заявление или нет- боюсь, что этого никто не знает. В противном случае давление продавцов, скорее всего, сохранится, и минимума 1-го квартала будут обновлены.