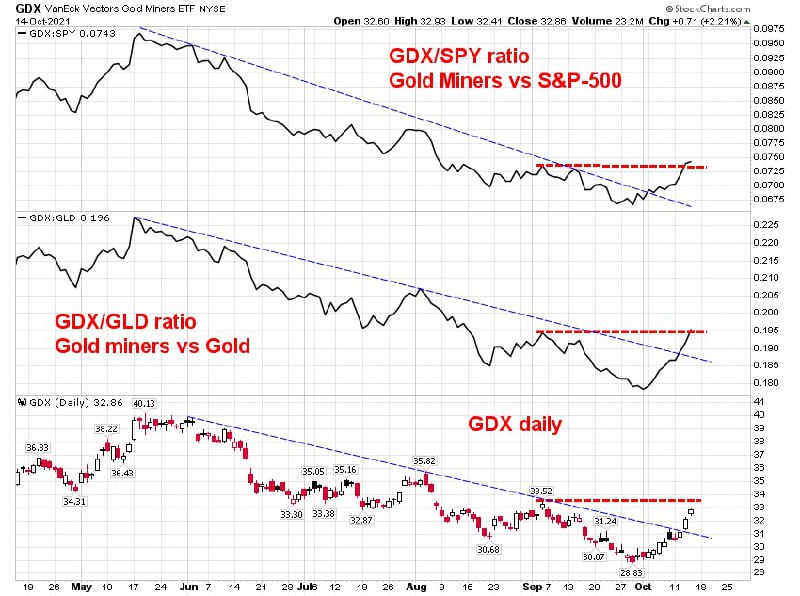

Еще один пример близкого к идеальному срабатыванию "техники"- динамика ETF на акции золотодобывающих компаний GDX. Про то, что там образовалась экстремальная перепроданность, мы говорили 20/09. Так как сам факт перепроданности ничего не гарантирует, отдельно мы указали зону 28-30$ как критический уровень, который необходимо удержать "быкам", чтобы не попасть под риск сваливания в медвежий рынок по отрасли.

В итоге минимум цены образовался 29/09 в середине указанного диапазона (на 28,83), а рост GDX после этого оказался таким резким, что даже по сравнению с датой предыдущего поста он уже выше на 7,5%. Это и само по себе приятно, но, как это часто бывает, теперь дает повод поговорить и о более далеких перспективах (см. график ниже).

Ралли в корзине золотодобытчиков привело к тому, что и абсолютная, и относительная динамика GDX тестирует предыдущий локальный максимум от 03/09. Причем, если в абсолюте цена его еще не обновила, то оба важных для отрасли соотношения (GDX vs S&P-500 сверху и GDX vs Золото в середине) уже сделали это. То есть, формально относительный даунтренд, который начался с майских максимумов, с большой вероятностью можно считать завершенным. Для окончательного подтверждения разворота нужно увидеть новый локальный абсолютный максимум и по цене GDX, а для этого ему нужно вырасти еще на 2%.

После этого можно будет говорить о смене "режима" в динамике GDX. Это не означает, что он будет расти без откатов- этот инструмент всегда был и будет одним из наиболее волатильных. Но если на следующем откате и цена, и соотношения GDX остановятся выше сентябрьских минимумов, это будет означать новый аптренд. В этом сценарии не исключен ре-тест на горизонте 3-6 месяцев максимума 2021 выше 40$ (более 20% к текущим уровням) и, возможно, максимума 2020 около 46$ (40% к текущим уровням). Хотя, главное, даже не ценовые уровни, а тот факт, что отрасль имеет хороший шанс снова оказаться на радарах спекулянтов и инвесторов.

В итоге минимум цены образовался 29/09 в середине указанного диапазона (на 28,83), а рост GDX после этого оказался таким резким, что даже по сравнению с датой предыдущего поста он уже выше на 7,5%. Это и само по себе приятно, но, как это часто бывает, теперь дает повод поговорить и о более далеких перспективах (см. график ниже).

Ралли в корзине золотодобытчиков привело к тому, что и абсолютная, и относительная динамика GDX тестирует предыдущий локальный максимум от 03/09. Причем, если в абсолюте цена его еще не обновила, то оба важных для отрасли соотношения (GDX vs S&P-500 сверху и GDX vs Золото в середине) уже сделали это. То есть, формально относительный даунтренд, который начался с майских максимумов, с большой вероятностью можно считать завершенным. Для окончательного подтверждения разворота нужно увидеть новый локальный абсолютный максимум и по цене GDX, а для этого ему нужно вырасти еще на 2%.

После этого можно будет говорить о смене "режима" в динамике GDX. Это не означает, что он будет расти без откатов- этот инструмент всегда был и будет одним из наиболее волатильных. Но если на следующем откате и цена, и соотношения GDX остановятся выше сентябрьских минимумов, это будет означать новый аптренд. В этом сценарии не исключен ре-тест на горизонте 3-6 месяцев максимума 2021 выше 40$ (более 20% к текущим уровням) и, возможно, максимума 2020 около 46$ (40% к текущим уровням). Хотя, главное, даже не ценовые уровни, а тот факт, что отрасль имеет хороший шанс снова оказаться на радарах спекулянтов и инвесторов.

{kind=link}

WSJ пишет, что уже во вторник вероятно начало торгов первым биткойн-ETF. Рост биткойна к историческим максимумам, вероятно, вызван этим фактом, а также тем, что на очереди ещё несколько кандидатов. FT тоже об этом пишет. В данный момент в SEC несколько запросов от разных УК, ожидающих вердикта, и вроде как дедлайн по решению приходится как раз на эту и следующую неделю. Хотя речь идет о фьючерсах, а не прямых покупках крипты, все же, одобрение такого инструмента для широких масс, по мнению комментаторов, станет триггером для изменения отношения к новому классу активов со стороны традиционных инвесторов и еще одним шагом к массовому применению. Логика простая: регулятор не стал бы допускать к массовому обращению любой инструмент, основанный на скаме или пустышке, и неважно, через деривативы или напрямую.

В последнее время вообще усилился поток позитивных для крипты новостей. Например, 5-й по размерам пенсионный фонд Австралии, управляющий 69 млрд $, планирует инвестиции в биткойн. До этого то же самое сделал один из крупнейших канадских пенсионных фондов. А пенсионные фонды- это все-таки самые консервативные и зарегулированные инвесторы. Такие шаги с их стороны не могут пройти незамеченными. Что уж говорить, если самый известный хейтер Нуриэль Рубини, выступая на ипотечной конференции, сказал, что не рекомендует брать ипотеку в биткойне, так как он может неожиданно не только упасть, но и резко вырасти. Помнится, раньше он постоянно ждал обвала, давние читатели канала наверняка помнят ряд постов на эту тему, начиная с 2018 года.

Вообще-то подтверждения ещё нет, и не исключено, что SEC и на этот раз отложит вопрос о допуске первого «биткойн ETF». Но, судя по новостному фону, вероятность этого все ниже. Когда и если такой допуск все же произойдёт, то станет подтверждением того, о чем я неоднократно писал. А именно, что, нравится нам это или нет, крипта будет восприниматься как новый класс активов. Теоретики в этом месте начинают приводить аргументы, что она не может считаться активом, так как не имеет внутренней стоимости, не платит дивидендов и купонов. На мой взгляд, это лишь вопрос определений. Инвесторы сами решат, хотят ли они включать в свой портфель новый инструмент или нет, в зависимости от своих целей и предпочтений. А примерно через год после появления первого полноценного ETF, не ранее, можно будет делать какие-то выводы о том, насколько его принимают розничные инвесторы и обслуживающие их финансовые консультанты.

В заключение любопытное наблюдение от Майка Новограца, СЕО крупнейшего «крипто инвестбанка» Galaxy Digital. По Новограцу, сейчас весь объём богатства в крипте составляет 0,5% от объёма всего богатства в мире. Отсюда два вывода. Во-первых, если доля крипты в портфеле меньше 0,5%, то инвестор в шорте относительно глобального бенчмарка, включающего все виды активов. Во-вторых, если крупные институционалы решат этот шорт ликвидировать и начнут приводить портфели в соответствие с таким бенчмарком, влияния на цену не избежать.

Не стоит забывать, что Новограц- лицо заинтересованное, один из авторитетов отрасли. Но против цифр не попрёшь, а как на них реагировать- это пусть каждый сам решает.

В последнее время вообще усилился поток позитивных для крипты новостей. Например, 5-й по размерам пенсионный фонд Австралии, управляющий 69 млрд $, планирует инвестиции в биткойн. До этого то же самое сделал один из крупнейших канадских пенсионных фондов. А пенсионные фонды- это все-таки самые консервативные и зарегулированные инвесторы. Такие шаги с их стороны не могут пройти незамеченными. Что уж говорить, если самый известный хейтер Нуриэль Рубини, выступая на ипотечной конференции, сказал, что не рекомендует брать ипотеку в биткойне, так как он может неожиданно не только упасть, но и резко вырасти. Помнится, раньше он постоянно ждал обвала, давние читатели канала наверняка помнят ряд постов на эту тему, начиная с 2018 года.

Вообще-то подтверждения ещё нет, и не исключено, что SEC и на этот раз отложит вопрос о допуске первого «биткойн ETF». Но, судя по новостному фону, вероятность этого все ниже. Когда и если такой допуск все же произойдёт, то станет подтверждением того, о чем я неоднократно писал. А именно, что, нравится нам это или нет, крипта будет восприниматься как новый класс активов. Теоретики в этом месте начинают приводить аргументы, что она не может считаться активом, так как не имеет внутренней стоимости, не платит дивидендов и купонов. На мой взгляд, это лишь вопрос определений. Инвесторы сами решат, хотят ли они включать в свой портфель новый инструмент или нет, в зависимости от своих целей и предпочтений. А примерно через год после появления первого полноценного ETF, не ранее, можно будет делать какие-то выводы о том, насколько его принимают розничные инвесторы и обслуживающие их финансовые консультанты.

В заключение любопытное наблюдение от Майка Новограца, СЕО крупнейшего «крипто инвестбанка» Galaxy Digital. По Новограцу, сейчас весь объём богатства в крипте составляет 0,5% от объёма всего богатства в мире. Отсюда два вывода. Во-первых, если доля крипты в портфеле меньше 0,5%, то инвестор в шорте относительно глобального бенчмарка, включающего все виды активов. Во-вторых, если крупные институционалы решат этот шорт ликвидировать и начнут приводить портфели в соответствие с таким бенчмарком, влияния на цену не избежать.

Не стоит забывать, что Новограц- лицо заинтересованное, один из авторитетов отрасли. Но против цифр не попрёшь, а как на них реагировать- это пусть каждый сам решает.

Прошлая неделя интересна не только тем, что стала лучшей за 3 месяца для индекса S&P-500. Хотя сильная динамика позволила ему исправить техническую картину: возврат над 50-дн среднюю и обновление предыдущего (от 23/09) локального максимума формально подтверждают окончание коррекции.

Важнее, что этот рост индекса произошел не в отрыве от остальных сегментов рынка. Во-первых, разница между растущими и падающими бумагами на NYSE (см. среднюю часть графика) вернулась на свой исторический максимум. Во-вторых, соотношение высокодоходных (т.е., самых рискованных) облигаций против среднесрочных Трежерис (нижняя часть графика) также обновила свой максимум. То есть, и с широтой участия, и с риск-аппетитом снова все в порядке.

В этих условиях должно случиться что-то серьезное, чтобы помешать S&P-500 также обновить свой максимум (для этого всего-то нужно вырасти еще на 2%). При прочих равных это может произойти уже в ближайшие дни, что формально вернет индекс в аптренд и улучшит перспективы рынка акций на конец года.

Важнее, что этот рост индекса произошел не в отрыве от остальных сегментов рынка. Во-первых, разница между растущими и падающими бумагами на NYSE (см. среднюю часть графика) вернулась на свой исторический максимум. Во-вторых, соотношение высокодоходных (т.е., самых рискованных) облигаций против среднесрочных Трежерис (нижняя часть графика) также обновила свой максимум. То есть, и с широтой участия, и с риск-аппетитом снова все в порядке.

В этих условиях должно случиться что-то серьезное, чтобы помешать S&P-500 также обновить свой максимум (для этого всего-то нужно вырасти еще на 2%). При прочих равных это может произойти уже в ближайшие дни, что формально вернет индекс в аптренд и улучшит перспективы рынка акций на конец года.

Пример своевременного запуска фонда- INFL от небольшой "бутиковой" УК Horizon Kinetics. В самом начале года начались торги этим активным ETF, который делает ставку на акции компаний, выигрывающих от растущей глобально инфляции. Тема в январе была далеко не для всех очевидной. Причем, портфель разделен примерно поровну между США и остальным миром, что тоже, скорее, плюс. Бенчмарка у фонда нет, это для кого-то плюс, а для кого-то минус.

Распределение по секторам соответствующее. Согласно последнему официальному отчету фонда на 30/09, примерно 3/4 портфеля приходится всего на 3 сектора (их веса указаны на графике). Если захочется погрузиться в портфель более детально, это можно сделать на сайте УК. Несмотря на необычный профиль фонда, он неплохо раскрутился: уже под 760 млн$ активов, а дневной оборот, например, вчера составил более 30 млн$.

Это, конечно, ни в коем случае не рекомендация в него инвестировать, но иллюстрация того, как вовремя пойманная тема может принести плоды не только бизнесу, но и клиентам. Я думаю, что тема с раскруткой глобальной инфляции одним годом не ограничится, а это значит, что у INFL есть перспективы, так как он позволяет одним инструментом закрыть большую часть бенефициаров инфляции, о которых я часто пишу по-отдельности.

Распределение по секторам соответствующее. Согласно последнему официальному отчету фонда на 30/09, примерно 3/4 портфеля приходится всего на 3 сектора (их веса указаны на графике). Если захочется погрузиться в портфель более детально, это можно сделать на сайте УК. Несмотря на необычный профиль фонда, он неплохо раскрутился: уже под 760 млн$ активов, а дневной оборот, например, вчера составил более 30 млн$.

Это, конечно, ни в коем случае не рекомендация в него инвестировать, но иллюстрация того, как вовремя пойманная тема может принести плоды не только бизнесу, но и клиентам. Я думаю, что тема с раскруткой глобальной инфляции одним годом не ограничится, а это значит, что у INFL есть перспективы, так как он позволяет одним инструментом закрыть большую часть бенефициаров инфляции, о которых я часто пишу по-отдельности.

{kind=link}

Вчера все-таки начались торги первым стандартным ETF на биткойн (вернее, на его фьючерсы, но для большинства это одно и то же- главное, экспозиция). Тикер BITO, впечатляющий для первого дня торгов миллиардный оборот.

Это, несомненно, знаковое событие, которое многие, включая меня, давно ждали. Тем не менее, ситуацию нужно оценивать по возможности трезво. И тут статистика добавляет изрядную ложку дегтя, как бы желая испортить всем праздник. Получится или нет, не знаю, но быть в курсе этих фактов, считаю, не помешает.

Во-первых, чисто объективный минус ETF, который покупает не базовый актив, а фьючерсы. Это необходимость постоянно перекладываться из ближнего фьючерса в дальний, а это стоит денег. Поэтому долгосрочно будет накапливаться отставание доходности ETF по сравнению с прямой покупкой биткойна. Но так как для большинства "обычных" инвесторов прямая покупка так или иначе невозможна или нежелательна, то они этот недостаток переживут. Для краткосрочных спекуляций в рамках месяца он не так важен, например.

Поэтому этот объективный факт (практически гарантированное отставание в динамике от ВТС) вряд ли сможет испортить праздник тем, кто сегодня покупает новый ETF. Но вот несколько исторических аналогий вполне на это способны.

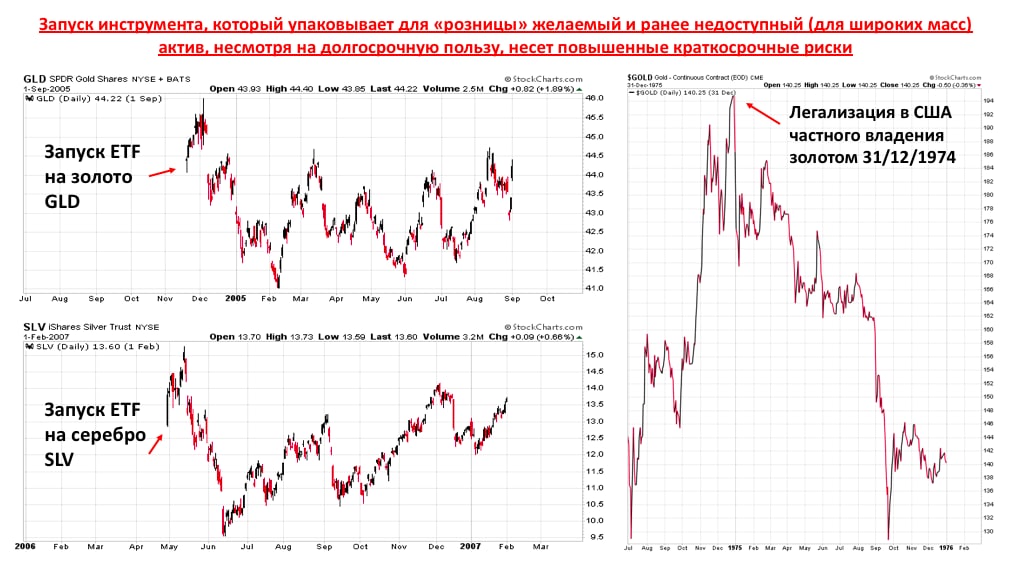

Когда-то и золото с серебром были доступны только через фьючерсы и поэтому проходили мимо внимания широких розничных инвесторских масс. Но дальновидные управляющие придумали упаковать их в ETF, приведя в эти активы новый пласт инвесторов. И при запуске этих ETF, которые на тот момент были такими же революционными, возникала краткосрочная эйфория, которая длилась 1-2 недели. Но, к сожалению, в обоих случаях оказывалось, что вскоре после запуска ETF цены рисовали серьезный среднесрочный максимум. Потом они, конечно, отрастали обратно, но в течение нескольких месяцев первые инвесторы в новый продукт чувствовали себя неуютно. Это видно по двум графикам слева.

Еще менее приятной картину делает совсем давняя аналогия. До 31 декабря 1974 года владение золотом в США было запрещено для частных инвесторов. Но в этот день запрет был снят, что открыло новую эру для инвестиций в драгметаллы. Золото на бирже тогда стоило около 190-200$ за унцию, а через два года, в конце 1976 г., уже 100$. Долгосрочно те, кто купил золото на эйфории от разрешения владения частным инвесторам, выиграли (через 6-7 лет оно стоило в 4 раза дороже). Но даже те, кто смог этот рост поймать, я уверен, надолго запомнили 2-летний период, в течение которого их, казалось бы, беспроигрышная инвестиция уполовинилась в цене.

Все это, конечно, не означает, что биткойн скоро упадет в 2 раза или на 20%. Может, на этот раз закономерность сломается. Но знать о ней, как минимум, любопытно. Логика в ней также есть- часто бывает так, что актив покупают под хорошую новость, а вскоре после выхода самой новости покупателей уже не остается, что приводит к откату. Тем более, что биткойн сейчас всего в паре процентов от своего исторического максимума, а это непростой уровень. Но если новость, действительно, хорошая, то на долгосрочных результатах этот откат сказывается не сильно.

Это, несомненно, знаковое событие, которое многие, включая меня, давно ждали. Тем не менее, ситуацию нужно оценивать по возможности трезво. И тут статистика добавляет изрядную ложку дегтя, как бы желая испортить всем праздник. Получится или нет, не знаю, но быть в курсе этих фактов, считаю, не помешает.

Во-первых, чисто объективный минус ETF, который покупает не базовый актив, а фьючерсы. Это необходимость постоянно перекладываться из ближнего фьючерса в дальний, а это стоит денег. Поэтому долгосрочно будет накапливаться отставание доходности ETF по сравнению с прямой покупкой биткойна. Но так как для большинства "обычных" инвесторов прямая покупка так или иначе невозможна или нежелательна, то они этот недостаток переживут. Для краткосрочных спекуляций в рамках месяца он не так важен, например.

Поэтому этот объективный факт (практически гарантированное отставание в динамике от ВТС) вряд ли сможет испортить праздник тем, кто сегодня покупает новый ETF. Но вот несколько исторических аналогий вполне на это способны.

Когда-то и золото с серебром были доступны только через фьючерсы и поэтому проходили мимо внимания широких розничных инвесторских масс. Но дальновидные управляющие придумали упаковать их в ETF, приведя в эти активы новый пласт инвесторов. И при запуске этих ETF, которые на тот момент были такими же революционными, возникала краткосрочная эйфория, которая длилась 1-2 недели. Но, к сожалению, в обоих случаях оказывалось, что вскоре после запуска ETF цены рисовали серьезный среднесрочный максимум. Потом они, конечно, отрастали обратно, но в течение нескольких месяцев первые инвесторы в новый продукт чувствовали себя неуютно. Это видно по двум графикам слева.

Еще менее приятной картину делает совсем давняя аналогия. До 31 декабря 1974 года владение золотом в США было запрещено для частных инвесторов. Но в этот день запрет был снят, что открыло новую эру для инвестиций в драгметаллы. Золото на бирже тогда стоило около 190-200$ за унцию, а через два года, в конце 1976 г., уже 100$. Долгосрочно те, кто купил золото на эйфории от разрешения владения частным инвесторам, выиграли (через 6-7 лет оно стоило в 4 раза дороже). Но даже те, кто смог этот рост поймать, я уверен, надолго запомнили 2-летний период, в течение которого их, казалось бы, беспроигрышная инвестиция уполовинилась в цене.

Все это, конечно, не означает, что биткойн скоро упадет в 2 раза или на 20%. Может, на этот раз закономерность сломается. Но знать о ней, как минимум, любопытно. Логика в ней также есть- часто бывает так, что актив покупают под хорошую новость, а вскоре после выхода самой новости покупателей уже не остается, что приводит к откату. Тем более, что биткойн сейчас всего в паре процентов от своего исторического максимума, а это непростой уровень. Но если новость, действительно, хорошая, то на долгосрочных результатах этот откат сказывается не сильно.

{kind=link}

Я уже показывал этот график сезонности индекса S&P-500 от ресурса Topdowncharts.com

Черная линия- усредненная динамика индекса в течение года за период с 1990 по 2019 гг. Серая линия- то же, но исключая кризисный период 2007-2009. Не знаю, зачем она нужна, я бы ее игнорировал. Наконец, красная линия- динамика этого года.

До сих пор она практически идеально вписывалась в сезонность, если не по амплитуде движений, то по направлению точно. Это довольно отрадный факт для быков, так как если эта закономерность продолжит работать, то до конца года рынок получит сильный "попутный ветер".

Если бы это наблюдение стояло особняком и противоречило бы другим заслуживающим доверия индикаторам, таким, как риск-аппетит или "ширина участия", то оно было бы не столь значимо. Но когда фактор сезонности эти индикаторы подтверждает (о чем я недавно писал), то, на мой взгляд, и сам получает дополнительный вес.

Черная линия- усредненная динамика индекса в течение года за период с 1990 по 2019 гг. Серая линия- то же, но исключая кризисный период 2007-2009. Не знаю, зачем она нужна, я бы ее игнорировал. Наконец, красная линия- динамика этого года.

До сих пор она практически идеально вписывалась в сезонность, если не по амплитуде движений, то по направлению точно. Это довольно отрадный факт для быков, так как если эта закономерность продолжит работать, то до конца года рынок получит сильный "попутный ветер".

Если бы это наблюдение стояло особняком и противоречило бы другим заслуживающим доверия индикаторам, таким, как риск-аппетит или "ширина участия", то оно было бы не столь значимо. Но когда фактор сезонности эти индикаторы подтверждает (о чем я недавно писал), то, на мой взгляд, и сам получает дополнительный вес.

Предположение о том, что индекс S&P-500 (Large Cap компании) обновит исторический максимум вслед за индикатором NYSE Advance-Decline Line, оправдалось в течение первой же недели.

Это вновь формально подтвердило аптренд, но для надежности хотелось бы увидеть ещё и аналогичный обновлённый максимум в более представительном Small Cap индексе Russell 2000 (ETF IWM). Он уже 7 месяцев в консолидации, что, впрочем, нормально после роста в 2,5 раза до этого. Выход вверх из неё добавил бы уверенности быкам и импульса всему рынку акций до конца года.

Косвенно о том, что это, вероятно, произойдёт, говорит то, что вчера такое окончание консолидации произошло в индексе Mid Cap компаний (ETF MDY). В итоге индексы крупных и средних компаний США свои аптренды подтвердили, дело за сегментом малых компаний.

Это вновь формально подтвердило аптренд, но для надежности хотелось бы увидеть ещё и аналогичный обновлённый максимум в более представительном Small Cap индексе Russell 2000 (ETF IWM). Он уже 7 месяцев в консолидации, что, впрочем, нормально после роста в 2,5 раза до этого. Выход вверх из неё добавил бы уверенности быкам и импульса всему рынку акций до конца года.

Косвенно о том, что это, вероятно, произойдёт, говорит то, что вчера такое окончание консолидации произошло в индексе Mid Cap компаний (ETF MDY). В итоге индексы крупных и средних компаний США свои аптренды подтвердили, дело за сегментом малых компаний.

Тем инвесторам, которые, в отличие от меня, считают китайский рынок акций investable вдолгую, а не только тактически и спекулятивно, пожалуй, есть смысл отметить следующий факт: соотношение широких страновых индексов Китая и США тестирует свои 30-летние минимумы.

Мы уже обращали внимание на эту относительную дешевизну в июле 2020 г. С тех пор китайский индекс Shanghai Composite в абсолюте прибавил 7%, что нельзя назвать катастрофой, но вот против S&P-500 никаких шансов на разворот даунтренда не появилось (соотношение Китай/США упало с 1,04 на 0,79). Это с учетом укрепления юаня против доллара почти на 10% за этот период- если сравнивать динамику индексов только в долларах, то она для Китая улучшится в абсолюте, но останется очень слабой относительно США.

На месячном графике за 30 лет видно, что соотношение Китай/США снова на минимумах, поэтому у желающих как минимум есть повод попытать счастья еще раз. Но я бы имел ввиду и риски- если соотношение пробьет эту 30-летнюю поддержку, это может ухудшить и абсолютные перспективы китайского индекса на продолжительное время. В этом случае не исключен еще один тест долгосрочной 200-месячной средней, а это потеницал снижения на 20-25% по индексу Shanghai Composite.

Но если китайским властям удастся вернуть доверие инвесторов, то с учетом крайней относительной дешевизны, потенциал роста у этого рынка также может быть очень существенным. Риски, по крайней мере, выглядят оправданными, но вот брать их или игнорировать- вопрос сугубо индивидуальный.

Мы уже обращали внимание на эту относительную дешевизну в июле 2020 г. С тех пор китайский индекс Shanghai Composite в абсолюте прибавил 7%, что нельзя назвать катастрофой, но вот против S&P-500 никаких шансов на разворот даунтренда не появилось (соотношение Китай/США упало с 1,04 на 0,79). Это с учетом укрепления юаня против доллара почти на 10% за этот период- если сравнивать динамику индексов только в долларах, то она для Китая улучшится в абсолюте, но останется очень слабой относительно США.

На месячном графике за 30 лет видно, что соотношение Китай/США снова на минимумах, поэтому у желающих как минимум есть повод попытать счастья еще раз. Но я бы имел ввиду и риски- если соотношение пробьет эту 30-летнюю поддержку, это может ухудшить и абсолютные перспективы китайского индекса на продолжительное время. В этом случае не исключен еще один тест долгосрочной 200-месячной средней, а это потеницал снижения на 20-25% по индексу Shanghai Composite.

Но если китайским властям удастся вернуть доверие инвесторов, то с учетом крайней относительной дешевизны, потенциал роста у этого рынка также может быть очень существенным. Риски, по крайней мере, выглядят оправданными, но вот брать их или игнорировать- вопрос сугубо индивидуальный.

{kind=link}

События последних дней на рынке рублевых облигаций, вполне возможно, являются началом серьезных изменений на нём, а действия ЦБ, которые вызвали эти события, соответственно, триггером для этих изменений.

На долгосрочном недельном графике относительная динамика корпоративных бондов против ОФЗ пробивает значимый технический уровень, который в 2013 и 2017 служил поддержкой, а в 2020 и 2021- сопротивлением. Кроме того, соотношение Корпораты/ОФЗ впервые с 2016 торгуется выше 200-недельной средней.

На мой взгляд, это улучшает стратегические перспективы именно корпоративного сегмента рублевых облигаций относительно ОФЗ. Если бы я был «рублевым» инвестором с горизонтом от года и выше, то, несомненно, обратил бы внимание на этот факт.

На долгосрочном недельном графике относительная динамика корпоративных бондов против ОФЗ пробивает значимый технический уровень, который в 2013 и 2017 служил поддержкой, а в 2020 и 2021- сопротивлением. Кроме того, соотношение Корпораты/ОФЗ впервые с 2016 торгуется выше 200-недельной средней.

На мой взгляд, это улучшает стратегические перспективы именно корпоративного сегмента рублевых облигаций относительно ОФЗ. Если бы я был «рублевым» инвестором с горизонтом от года и выше, то, несомненно, обратил бы внимание на этот факт.

В 2020 г. компании из сектора «чистой энергетики» (солнце, ветер, водород) ставили рекорды по темпам роста. В частности, отраслевой ETF ICLN вырос с марта по декабрь более чем в 4 раза. Поэтому неудивительно, что вслед за этим наступила длинная пауза, в течение которой сектор упал в абсолюте и сильно отстал от широкого рынка. Но теперь появились признаки того, что ситуация вновь может развернуться в пользу «зелёных».

На графике показана абсолютная (сверху) и относительная динамика ICLN. Вчерашнее ралли привело к тому, что впервые с начала года цена превысила предыдущий локальный максимум, сломав «медвежью» закономерность. Кроме того, она вновь закрылась над 200-дн средней. То есть, шансы на то, что абсолютная динамика разворачивается, заметно повысились.

Динамика против рынка (снизу) пока отстаёт, и лично мне было бы спокойнее увидеть и тут аналогичный разворот перед тем, как принимать решение о покупке. Тем не менее, в ситуации, когда рынок на максимумах, есть смысл обратить внимание на потенциал сектора.

На графике показана абсолютная (сверху) и относительная динамика ICLN. Вчерашнее ралли привело к тому, что впервые с начала года цена превысила предыдущий локальный максимум, сломав «медвежью» закономерность. Кроме того, она вновь закрылась над 200-дн средней. То есть, шансы на то, что абсолютная динамика разворачивается, заметно повысились.

Динамика против рынка (снизу) пока отстаёт, и лично мне было бы спокойнее увидеть и тут аналогичный разворот перед тем, как принимать решение о покупке. Тем не менее, в ситуации, когда рынок на максимумах, есть смысл обратить внимание на потенциал сектора.

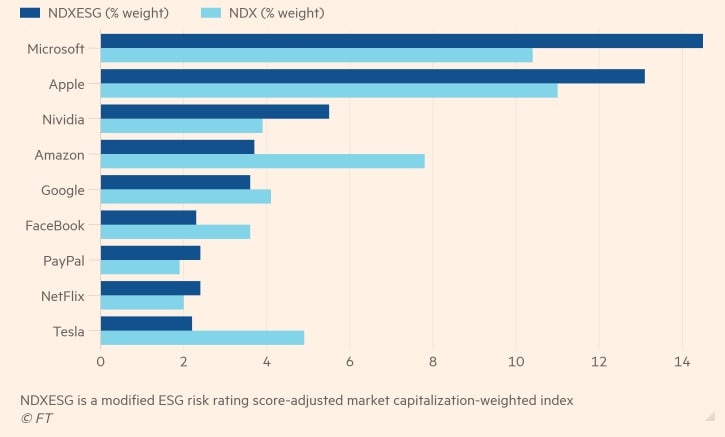

Набирающая силу мода на ESG- инвестиции добралась и до "святая святых"- одного из самых популярных ETF QQQ. Компания Invesco, управляющая этим фондом на индекс Nasdaq-100 размером почти 200 млрд долларов с 1999 года, запускает его "зеленую" версию.

Состав портфеля, в основном, остается тем же, но веса распределяются на основе ESG-рейтингов Sustainalytics- подразделения Morningstar, специально созданное для их расчета. Благодаря этому доли компаний в фонде несколько изменились (сравнение топа обычного QQQ и его ESG-версии на картинке ниже).

Есть и компании, которые входят в обычный QQQ, но исчезли из его "зеленой" версии. Это те, кто получает доходы от источников, связанных с нефтегазом, углем, производством оружия. Например, EXC, AEP и XEL были исключены за то, что менее 5% доходов получают за продажу электроэнергии, производимой с помощью ядерного топлива. Всего таких компаний 6 штук, но их влияние на портфель минимально, поэтому это можно назвать небольшой платой за право называться ESG и привлечь дополнительный пласт инвесторов, особенно, "продвинутых" институционалов. Частных инвесторов типа меня, которые привыкли работать с QQQ примерно с 2000 года (когда он был еще QQQQ), эти новшества вряд ли как-то затронут.

Состав портфеля, в основном, остается тем же, но веса распределяются на основе ESG-рейтингов Sustainalytics- подразделения Morningstar, специально созданное для их расчета. Благодаря этому доли компаний в фонде несколько изменились (сравнение топа обычного QQQ и его ESG-версии на картинке ниже).

Есть и компании, которые входят в обычный QQQ, но исчезли из его "зеленой" версии. Это те, кто получает доходы от источников, связанных с нефтегазом, углем, производством оружия. Например, EXC, AEP и XEL были исключены за то, что менее 5% доходов получают за продажу электроэнергии, производимой с помощью ядерного топлива. Всего таких компаний 6 штук, но их влияние на портфель минимально, поэтому это можно назвать небольшой платой за право называться ESG и привлечь дополнительный пласт инвесторов, особенно, "продвинутых" институционалов. Частных инвесторов типа меня, которые привыкли работать с QQQ примерно с 2000 года (когда он был еще QQQQ), эти новшества вряд ли как-то затронут.

{kind=link}

Октябрь оказался крайне удачным месяцем для рынка акций США. Индекс S&P-500 прибавил 6,9%, Dow Jones на процент поменьше, но тоже неплохо. Это позволяет говорить о том, что сезонный паттерн от ресурса mcoscillator.com, который я показывал 30/09, отрабатывает идеально, Локальный минимум 21/09 по индексу Доу Джонса (по ценам закрытия дня), действительно, оказался ТЕМ САМЫМ минимумом, ниже которого цена уже не ходила. Сезонность последних 20 лет продолжила работать.

Это интересно, во-первых, потому, что, согласно этой сезонности, и конец года может оказаться удачным для инвесторов в акции. Во-вторых, потому, что msoclillator.com поделился еще одной закономерностью (на этот раз, про другой класс активов), которая многим может быть интересна. Напишу о ней в ближайшие дни, не переключайтесь)

Это интересно, во-первых, потому, что, согласно этой сезонности, и конец года может оказаться удачным для инвесторов в акции. Во-вторых, потому, что msoclillator.com поделился еще одной закономерностью (на этот раз, про другой класс активов), которая многим может быть интересна. Напишу о ней в ближайшие дни, не переключайтесь)

Telegram

Капитал

Возможно, это простое совпадение, но в течение всего 2021 года динамика индекса Доу-Джонса хорошо укладывается в 20-летний сезонный паттерн. Более того, что еще интереснее, почти каждый локальный минимум и максимум индекса также совпадает с сезонностью, но…

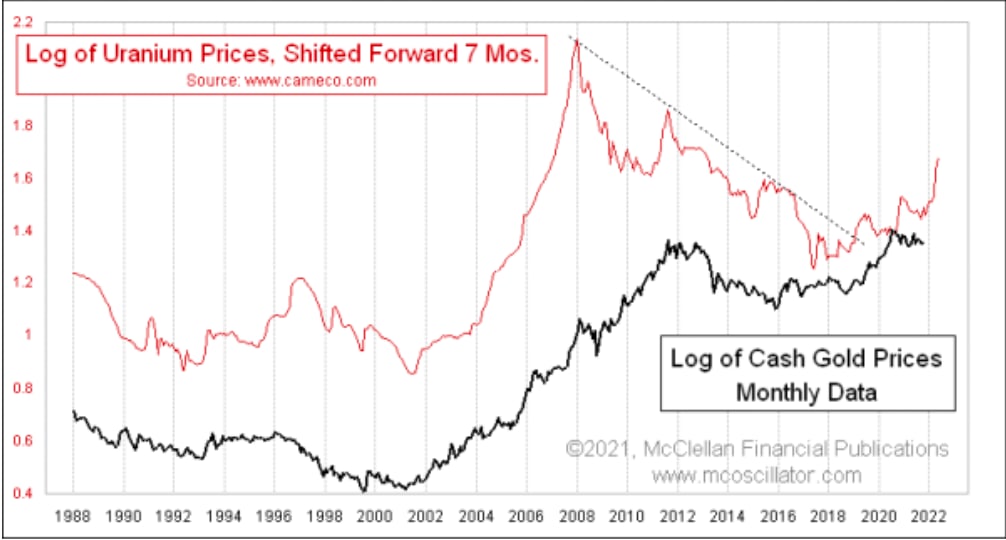

Как обещал, рассказываю еще об одной закономерности от ресурса mcoscillator.com. На этот раз речь идет о золоте и о динамике урана как лидирующем индикаторе для цен на золото. На графике красная линия- это цена урана, смещенная на 7 месяцев вперед, а черная линия- цена на золото. Судя по графику, золото может начать рост в ближайшее время.

Сам автор признаётся, что не может объяснить, почему именно уран так влияет на золото, и почему именно с опережением на 7 месяцев. Кому-то эта корреляция может показаться притянутой за уши и не имеющей практического смысла. Как, например, масса других занятных корреляций, типа "Потребление маргарина и число разводов в штате Мэн"- для них даже существует специальный сайт.

Но по моим субъективным ощущениям, в связи между ураном и золотом есть логика хотя бы потому, что оба относятся к классу "сырьевые рынки", хотя и представляют разные его сегменты. Тем не менее, чтобы не гадать, сработает закономерность или нет, я бы предпочел дождаться подтверждения непосредственно от цены.

Если золото сможет обновить локальный максимум июля-сентября на 1835, который уже трижды работал сопротивлением, то шансы на его дальнейший рост заметно возрастут. До этого подтверждения покупка больше напоминает лотерею, несмотря на любопытные закономерности и другие причины для роста.

Сам автор признаётся, что не может объяснить, почему именно уран так влияет на золото, и почему именно с опережением на 7 месяцев. Кому-то эта корреляция может показаться притянутой за уши и не имеющей практического смысла. Как, например, масса других занятных корреляций, типа "Потребление маргарина и число разводов в штате Мэн"- для них даже существует специальный сайт.

Но по моим субъективным ощущениям, в связи между ураном и золотом есть логика хотя бы потому, что оба относятся к классу "сырьевые рынки", хотя и представляют разные его сегменты. Тем не менее, чтобы не гадать, сработает закономерность или нет, я бы предпочел дождаться подтверждения непосредственно от цены.

Если золото сможет обновить локальный максимум июля-сентября на 1835, который уже трижды работал сопротивлением, то шансы на его дальнейший рост заметно возрастут. До этого подтверждения покупка больше напоминает лотерею, несмотря на любопытные закономерности и другие причины для роста.

{kind=link}

По итогам октября индекс S&P-500 вырос с начала года на 22,6%. Вообще, случаи, когда индекс за первые 10 месяцев прибавлял 20% и более, можно назвать исключительными. По данным LPLResearch.com, мы наблюдаем всего лишь 9-й такой случай с 1950 г.

Наверное, каждый раз были причины считать рынок в этот момент «перегретым». Но, оказывается, во всех предыдущих 8 случаях индекс продолжал рост и показывал позитивную динамику как в ноябре (в среднем, +3,7% за месяц), так и до конца года (в среднем, +6,2% за 2 месяца).

Как обычно, не забываем, что это ничего не гарантирует. Но «быкам» должно быть приятно осознавать наличие такой «статистической поддержки».

Наверное, каждый раз были причины считать рынок в этот момент «перегретым». Но, оказывается, во всех предыдущих 8 случаях индекс продолжал рост и показывал позитивную динамику как в ноябре (в среднем, +3,7% за месяц), так и до конца года (в среднем, +6,2% за 2 месяца).

Как обычно, не забываем, что это ничего не гарантирует. Но «быкам» должно быть приятно осознавать наличие такой «статистической поддержки».

Наконец, индекс компаний малой капитализации США Russell 2000 (ETF: IWM) завершил свою грандиозную 9-месячную консолидацию. По итогам вчерашнего закрытия можно сказать, что он её все-таки пробил вверх. Именно этого мы ожидали от IWM в публикации 2-недельной давности.

Вообще, сдвинуть с места индекс, состоящий из 2000 компаний из разных отраслей, гораздо сложнее, чем, скажем, Nasdaq-100 (ETF: QQQ), в котором 5-6 IT-гигантов составляют половину портфеля. Тем ценнее то, что IWM оказался способен сделать это ровно тогда, когда этого от него ждали.

Как минимум, этот факт не испортит картину позитивной сезонности конца года. Чем шире участие в росте со стороны разных сегментов рынка, тем лучше. Для большей уверенности инвесторам в small-caps хотелось бы увидеть еще и относительный разворот (в тренде соотношения IWM/SPY), который уже очень близок, хотя еще и не подтвержден. Что касается ожиданий, то часто после пробоя такой явной консолидации происходит движение на её ширину (22-24$ по IWM).

Вообще, сдвинуть с места индекс, состоящий из 2000 компаний из разных отраслей, гораздо сложнее, чем, скажем, Nasdaq-100 (ETF: QQQ), в котором 5-6 IT-гигантов составляют половину портфеля. Тем ценнее то, что IWM оказался способен сделать это ровно тогда, когда этого от него ждали.

Как минимум, этот факт не испортит картину позитивной сезонности конца года. Чем шире участие в росте со стороны разных сегментов рынка, тем лучше. Для большей уверенности инвесторам в small-caps хотелось бы увидеть еще и относительный разворот (в тренде соотношения IWM/SPY), который уже очень близок, хотя еще и не подтвержден. Что касается ожиданий, то часто после пробоя такой явной консолидации происходит движение на её ширину (22-24$ по IWM).

Еще одно соотношение, за которым полезно следить в текущих условиях- это относительная динамика входящих в индекс S&P-500 акций "высокой беты" и акций "низкой волатильности". На них есть соотвествующие ETF (SPHB и SPLV), поэтому те, кто верит в один из этих факторов, может просто держать в портфеле ETF на этот фактор вместо SPY.

Но меня интересует именно относительная динамика. Периоды, когда SPHB опережает SPLV, по определению являются периодами более агрессивной ставки на риск, в течение которых трудно ожидать серьезного медвежьего рынка (откаты не в счет).

Начавшийся в марте 2020 восходящий тренд тут виден невооруженным взглядом, и как раз сейчас происходит классический тест предыдущих максимумов соотношения. Пока он еще не обновлен, но когда (и если) обновится, то этот факт станет дополнительной поддержкой "тактическим быкам". Судя по всему, ждать ответа на этот вопрос осталось совсем недолго.

Но меня интересует именно относительная динамика. Периоды, когда SPHB опережает SPLV, по определению являются периодами более агрессивной ставки на риск, в течение которых трудно ожидать серьезного медвежьего рынка (откаты не в счет).

Начавшийся в марте 2020 восходящий тренд тут виден невооруженным взглядом, и как раз сейчас происходит классический тест предыдущих максимумов соотношения. Пока он еще не обновлен, но когда (и если) обновится, то этот факт станет дополнительной поддержкой "тактическим быкам". Судя по всему, ждать ответа на этот вопрос осталось совсем недолго.

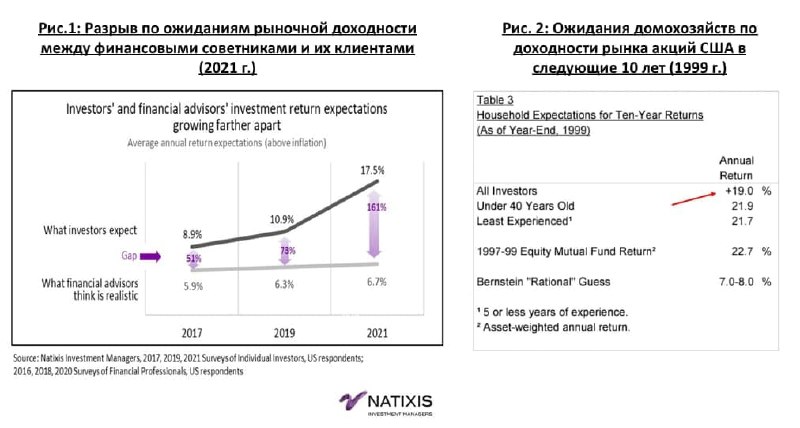

Согласно недавнему опросу Natixis, разрыв в рыночных ожиданиях между клиентами и финансовыми советниками вырос до неприличных размеров (см. рис. 1). Ещё больше удивляет абсолютное значение доходности, которое клиенты ожидают от рынка акций: 17,5% годовых. Это примерно вдвое выше исторических значений, даже если не брать во внимание текущую дороговизну рынка акций США по традиционным фундаментальным показателям. Вот что делают с людьми почти 2 года безудержного роста.

На самом деле, ничего нового. Во-первых, психология людей не меняется и никогда не изменится, по крайней мере, до тех пор, пока вместо Homo sapiens планету не заселят какие-нибудь киборги со вживлёнными в мозг чипами. И это прекрасно, потому что именно на психологии основана значительная часть технического анализа рынка.

Во-вторых, нечто подобное мы уже видели каких-то 22 года назад. На рис.2 показаны результаты аналогичного опроса, проведённого в конце 1999 года. К этому моменту частные инвесторы успели избаловаться высокими темпами роста рынка акций. Доходность среднего ПИФа акций (ETF уже были, но не столь популярны, как сейчас) за 3 года (1997-1999) составила 22,7% годовых. На таком фоне ожидаемая доходность рынка на следующие 10 лет по опросам составила 19% годовых. Причём, у более молодых (<40 лет) и менее опытных (<5 лет) инвесторов ожидания были ещё выше. Все цифры есть в таблице на рис.2. В реальности же оказалось, что за следующие 10 лет (1999-2009) рынок акций принёс отрицательную доходность (-2,3% годовых).

Сейчас ожидания, конечно, поскромнее- «всего» 17,5% годовых- но тоже, мягко говоря, оптимистичные. Означает ли это, что в следующие 10 лет рынок акций США снова принесёт убытки долгосрочным инвесторам? Этого никто не знает. Лично я точно не знаю, поэтому стараюсь никогда не «прогнозировать», а только реагировать на то, что делает рынок. Пока он растёт, и это хорошо. Начнёт подавать сигналы на разворот, значит, будем к ним прислушиваться. Но что-то мне подсказывает, что на 100% пассивный подход, который без шансов бил активное управление с 2009 по 2021 год, в этом десятилетии уже не будет столь очевидным выбором. Может быть, поэтому чистые притоки в хедж фонды и объём активов в их управлении в этом году вышли на новые исторические максимумы, несмотря на многочисленные попытки их «похоронить»? Крупные институциональные инвесторы (т.н. «умные деньги») тоже что-то подозревают и заранее страхуются посредством альтернативных инструментов?

На самом деле, ничего нового. Во-первых, психология людей не меняется и никогда не изменится, по крайней мере, до тех пор, пока вместо Homo sapiens планету не заселят какие-нибудь киборги со вживлёнными в мозг чипами. И это прекрасно, потому что именно на психологии основана значительная часть технического анализа рынка.

Во-вторых, нечто подобное мы уже видели каких-то 22 года назад. На рис.2 показаны результаты аналогичного опроса, проведённого в конце 1999 года. К этому моменту частные инвесторы успели избаловаться высокими темпами роста рынка акций. Доходность среднего ПИФа акций (ETF уже были, но не столь популярны, как сейчас) за 3 года (1997-1999) составила 22,7% годовых. На таком фоне ожидаемая доходность рынка на следующие 10 лет по опросам составила 19% годовых. Причём, у более молодых (<40 лет) и менее опытных (<5 лет) инвесторов ожидания были ещё выше. Все цифры есть в таблице на рис.2. В реальности же оказалось, что за следующие 10 лет (1999-2009) рынок акций принёс отрицательную доходность (-2,3% годовых).

Сейчас ожидания, конечно, поскромнее- «всего» 17,5% годовых- но тоже, мягко говоря, оптимистичные. Означает ли это, что в следующие 10 лет рынок акций США снова принесёт убытки долгосрочным инвесторам? Этого никто не знает. Лично я точно не знаю, поэтому стараюсь никогда не «прогнозировать», а только реагировать на то, что делает рынок. Пока он растёт, и это хорошо. Начнёт подавать сигналы на разворот, значит, будем к ним прислушиваться. Но что-то мне подсказывает, что на 100% пассивный подход, который без шансов бил активное управление с 2009 по 2021 год, в этом десятилетии уже не будет столь очевидным выбором. Может быть, поэтому чистые притоки в хедж фонды и объём активов в их управлении в этом году вышли на новые исторические максимумы, несмотря на многочисленные попытки их «похоронить»? Крупные институциональные инвесторы (т.н. «умные деньги») тоже что-то подозревают и заранее страхуются посредством альтернативных инструментов?

{kind=link}

Впервые за полгода золото и серебро предприняли попытку завершить консолидацию, начавшуюся с максимумов 2020 года. По крайней мере, вчера цены уходили гораздо выше тех уровней, которые можно назвать начальными уровнями сопротивления: 1835$ для золота и 24,85$ для серебра.

Дополнительный вес этому пробою придаёт то, что он произошёл на фоне укрепления индекса доллара и падения евро на минимумы 2021 г. Если влияние этого фактора на цены драгметаллов хотя бы на время снизится, то они вполне могут развить свой успех даже на горизонте 2-3 месяцев.

Если в ближайшее время не произойдёт резкого возврата обратно под пробитые вчера уровни, то повысится вероятность теста более серьёзных сопротивлений: 1920$ для золота и 26$ для серебра. За ними- только максимумы 2020 г. (2075$ и 30$), но пока на них заглядываться рановато.

Дополнительный вес этому пробою придаёт то, что он произошёл на фоне укрепления индекса доллара и падения евро на минимумы 2021 г. Если влияние этого фактора на цены драгметаллов хотя бы на время снизится, то они вполне могут развить свой успех даже на горизонте 2-3 месяцев.

Если в ближайшее время не произойдёт резкого возврата обратно под пробитые вчера уровни, то повысится вероятность теста более серьёзных сопротивлений: 1920$ для золота и 26$ для серебра. За ними- только максимумы 2020 г. (2075$ и 30$), но пока на них заглядываться рановато.

У хейтеров «тёти Кати» появился прекрасный шанс подкрепить свои слова делами, чтобы не прослыть тем, кем большинство из таких диванных аналитиков и является. Я уже писал, что одна малоизвестная УК собирается запустить инверсный ETF на флагманский фонд ARKK. И вот оно, случилось. Теперь любой инвестор с доступом на США может купить фонд SARK, чья динамика должна быть противоположной динамике ARKK. Причём, достигается это через свопы, а не путём прямого шорта. Это позволяет инвесторам даже сэкономить- занять акции ARKK для шорта стоит 5,1% годовых, тогда как комиссия за управление SARK всего 0,75% в год. В общем, все карты в руки тем, кто хочет не просто оказаться умнее г-жи Вуд, но и заработать на этом.