Давно мы не рассматривали российский индекс, а посмотреть есть на что. Я сознательно использую именно индекс РТС (RTSI), а не наиболее популярные страновые ETF (RSX, ERUS).

Во-первых, так как сравнение идёт с индексом мировых акций MSCI World (ETF: ACWI), то это исключает влияние валюты (оба инструмента долларовые). Во-вторых, среди читателей канала много неквалов, у которых нет доступа к зарубежным ETF и которые больше ориентируются на локальные индексы.

Верхняя половина графиков - относительная динамика РТС против Мира, нижняя половина - сам индекс РТС в в абсолюте.

Слева - долгосрочная картина, недельный масштаб за 13 лет. Справа более крупно показан участок, выделенный на левом графике. Это дневной масштаб за 3 года.

Обращаем внимание, как с 2011 по 2015 гг наш рынок устойчиво отставал от мира (соотношение RTSI/ACWI падало). Затем это отставание прекратилось, глобальный даунтренд рынка акций РФ закончился и перешёл в режим консолидации, который длится уже почти 7 лет. В рамках этой консолидации соотношение РТС/Мир трижды (в 2015, 2016 и 2020 гг) отталкивалось от минимума, и каждый раз этот момент совпадал с абсолютным минимумом индекса РТС (показано стрелками слева).

В предыдущих 2 случаях соотношение РТС/Мир вырастало с 14 до 21, т. е. на 50%. Повторится ли эта история в третий раз, пока неясно и, на мой взгляд, будет напрямую зависеть от развития событий на правом графике, более краткосрочном. Вероятность этого мне представляется высокой, так как сам индекс РТС в абсолюте уже превысил свой предыдущий локальный максимум, а соотношение РТС/Мир как раз тестирует этот уровень (отмечен знаком вопроса).

Если и относительная динамика РТС вслед за абсолютной обновит свой локальный максимум, это станет отражением усиления краткосрочной динамики нашего рынка. В этом случае, несмотря на уже случившееся на нём ралли, появятся все основания рассчитывать на его продолжение, а вместе с ними и повод тактически увеличить аллокацию на Россию в портфеле акций.

Во-первых, так как сравнение идёт с индексом мировых акций MSCI World (ETF: ACWI), то это исключает влияние валюты (оба инструмента долларовые). Во-вторых, среди читателей канала много неквалов, у которых нет доступа к зарубежным ETF и которые больше ориентируются на локальные индексы.

Верхняя половина графиков - относительная динамика РТС против Мира, нижняя половина - сам индекс РТС в в абсолюте.

Слева - долгосрочная картина, недельный масштаб за 13 лет. Справа более крупно показан участок, выделенный на левом графике. Это дневной масштаб за 3 года.

Обращаем внимание, как с 2011 по 2015 гг наш рынок устойчиво отставал от мира (соотношение RTSI/ACWI падало). Затем это отставание прекратилось, глобальный даунтренд рынка акций РФ закончился и перешёл в режим консолидации, который длится уже почти 7 лет. В рамках этой консолидации соотношение РТС/Мир трижды (в 2015, 2016 и 2020 гг) отталкивалось от минимума, и каждый раз этот момент совпадал с абсолютным минимумом индекса РТС (показано стрелками слева).

В предыдущих 2 случаях соотношение РТС/Мир вырастало с 14 до 21, т. е. на 50%. Повторится ли эта история в третий раз, пока неясно и, на мой взгляд, будет напрямую зависеть от развития событий на правом графике, более краткосрочном. Вероятность этого мне представляется высокой, так как сам индекс РТС в абсолюте уже превысил свой предыдущий локальный максимум, а соотношение РТС/Мир как раз тестирует этот уровень (отмечен знаком вопроса).

Если и относительная динамика РТС вслед за абсолютной обновит свой локальный максимум, это станет отражением усиления краткосрочной динамики нашего рынка. В этом случае, несмотря на уже случившееся на нём ралли, появятся все основания рассчитывать на его продолжение, а вместе с ними и повод тактически увеличить аллокацию на Россию в портфеле акций.

{kind=link}

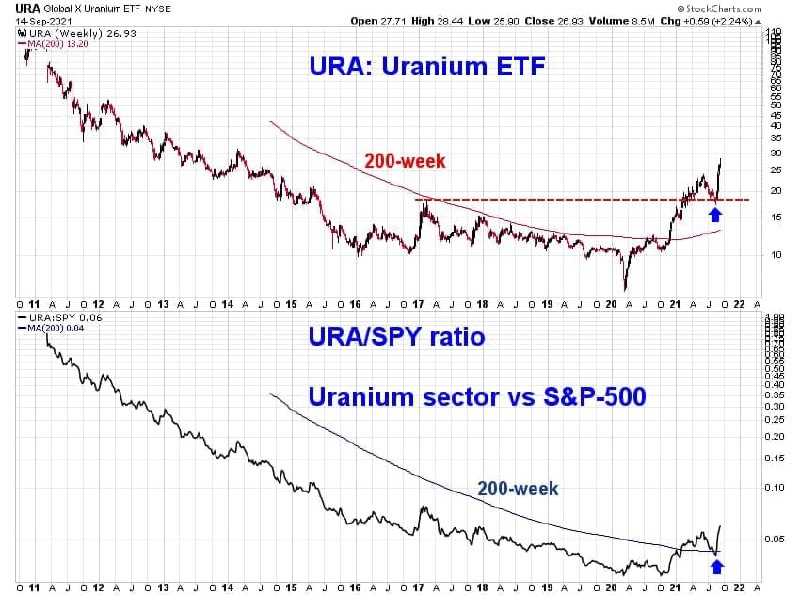

В продолжение "урановой" темы. Она представляет собой наглядный пример того, почему нужно игнорировать "авторитетные" мнения некоторых "гуру" о бесполезности графиков. Кстати, далеко не последний пример, но об этом будут отдельные посты.

Когда ровно полгода назад я делал апдейт по "урановому ETF" URA, он на то момент уже сильно опережал индекс с начала года (+27% против +4% на 19 марта) и выглядел краткосрочно перегретым. Но, как мы уже неоднократно убеждались, если речь идет о самом начале долгосрочных трендов, такая перегретость является нормальным явлением и может быть легко абсорбирована рынком. Так произошло и на этот раз, и URA продолжил опережать широкий рынок, даже несмотря на очень сильный для него год. За прошедшие полгода URA вырос еще на 38%, тогда как S&P-500 еще на 14%.

Да, это сопровождалось повышенной волатильностью: максимальная просадка по SPY, как известно, не превышала 5%, а URA летом падал на 25%. Но это уже каждый сам для себя расставляет приоритеты, а высокой доходности без высокого риска не бывает. Об этом стоит помнить и долгосрочным инвесторам в URA, которых сейчас, судя по графику ниже (а точнее, относительной динамики против SPY), вероятно, прибавится.

Когда ровно полгода назад я делал апдейт по "урановому ETF" URA, он на то момент уже сильно опережал индекс с начала года (+27% против +4% на 19 марта) и выглядел краткосрочно перегретым. Но, как мы уже неоднократно убеждались, если речь идет о самом начале долгосрочных трендов, такая перегретость является нормальным явлением и может быть легко абсорбирована рынком. Так произошло и на этот раз, и URA продолжил опережать широкий рынок, даже несмотря на очень сильный для него год. За прошедшие полгода URA вырос еще на 38%, тогда как S&P-500 еще на 14%.

Да, это сопровождалось повышенной волатильностью: максимальная просадка по SPY, как известно, не превышала 5%, а URA летом падал на 25%. Но это уже каждый сам для себя расставляет приоритеты, а высокой доходности без высокого риска не бывает. Об этом стоит помнить и долгосрочным инвесторам в URA, которых сейчас, судя по графику ниже (а точнее, относительной динамики против SPY), вероятно, прибавится.

{kind=link}

Кстати, если тема инвестиций в уран вдолгую кого-то интересует всерьез, то теперь есть возможность делать это не только через акции и ETF "урановых" компаний, но и через ETF на само сырьё. Оказывается, еще в июле канадская управляющая компания Sprott Asset Management запустила биржевые торги своим "урановым" фондом (тикер SRUUF). Я как-то упустил эту новость, так как для экспозиции на эту специфичную нишу всегда хватало комбинации URA и CCJ (о которых я тут и писал). Но теперь буду иметь в виду новый инструмент.

Sprott- это очень известный игрок в кругах инвесторов в сырьевые рынки, который в свои фонды покупает физическое сырье, а не бумажные деривативы на него. Например, PHYS (золото) или PSLV (серебро). Для кого-то это не имеет значения, но те, кто считает, что в случае "армагеддона" все бумажные спекулятивные инструменты не будут стоить ничего, физическая репликация- это выбор.

В свежей статье в WSJ говорится о том, что бурный рост цены на уран начался в середине августа как раз из-за того, что благодаря высокому спросу SRUUF собрал большие запасы кэша, на которые и скупил за короткий срок 9 миллионов фунтов сырья. Однако беглого взгляда на долгосрочный график урана достаточно, чтобы убедиться в том, что текущее ралли- это лишь эпизод, хотя и с последствиями. Например, сейчас спот-цена равна 44 $/фунт, но на максимуме 2007 г она была 136 $/фунт, а в 2011 перед аварией на Фукусиме 73 $/фунт. Учитывая комбинацию из (а) динамики цены, (б) роста интереса разных категорий инвесторов и (в) активизации "зеленой повестки", я не удивлюсь, если мы снова увидим уран на этих уровнях в обозримом будущем.

Дисклеймер: надеюсь, не нужно объяснять, что этот пост не является рекомендацией и носит исключительно информационный характер

Sprott- это очень известный игрок в кругах инвесторов в сырьевые рынки, который в свои фонды покупает физическое сырье, а не бумажные деривативы на него. Например, PHYS (золото) или PSLV (серебро). Для кого-то это не имеет значения, но те, кто считает, что в случае "армагеддона" все бумажные спекулятивные инструменты не будут стоить ничего, физическая репликация- это выбор.

В свежей статье в WSJ говорится о том, что бурный рост цены на уран начался в середине августа как раз из-за того, что благодаря высокому спросу SRUUF собрал большие запасы кэша, на которые и скупил за короткий срок 9 миллионов фунтов сырья. Однако беглого взгляда на долгосрочный график урана достаточно, чтобы убедиться в том, что текущее ралли- это лишь эпизод, хотя и с последствиями. Например, сейчас спот-цена равна 44 $/фунт, но на максимуме 2007 г она была 136 $/фунт, а в 2011 перед аварией на Фукусиме 73 $/фунт. Учитывая комбинацию из (а) динамики цены, (б) роста интереса разных категорий инвесторов и (в) активизации "зеленой повестки", я не удивлюсь, если мы снова увидим уран на этих уровнях в обозримом будущем.

Дисклеймер: надеюсь, не нужно объяснять, что этот пост не является рекомендацией и носит исключительно информационный характер

{kind=link}

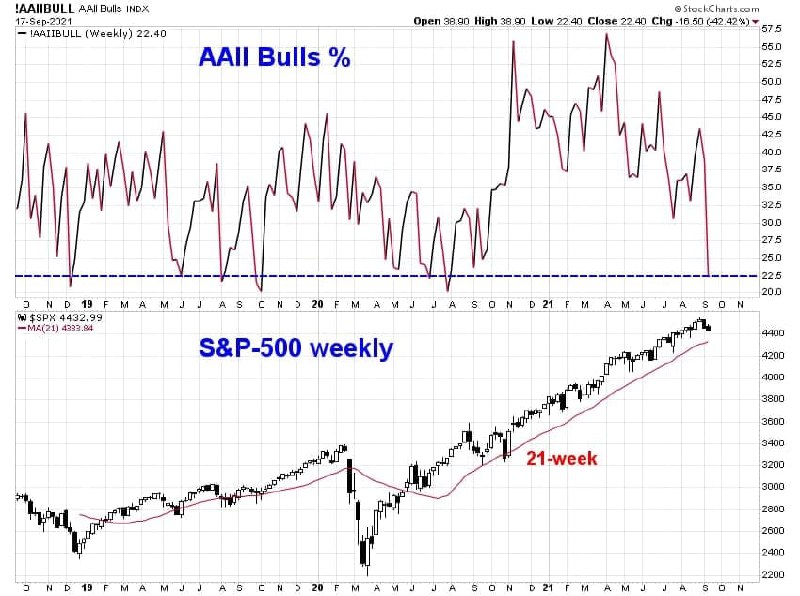

Резкое снижение доли "быков" по опросам AAII (Американской Ассоциации Частных Инвесторов) на прошедшей неделе, несомненно, бросается в глаза. Напомню, эти опросы проводятся еженедельно по средам и показывают, ждут ли "физики" рынок выше или ниже через 6 месяцев.

Доля тех, кто верит в рост, упала до 22%. Думаю, немаловажную роль в этом сыграло постоянное повторение в СМИ мантры о плохой сезонности в сентябре и октябре. Но, тем не менее, факт налицо. Отдельно стоит отметить, что такой всплеск пессимизма произошёл не после затяжного падения, а всего в 3% от исторического максимума индекса. Хомячки так привыкли к теплу, свету и регулярной кормежке, что пугаются малейшего шороха?

Если посмотреть на историю, то можно увидеть, что доля "быков" бывала и ниже. Кроме того, самый минимум этой доли не всегда совпадал с ценовым минимумом индекса, как можно было бы ожидать с точки зрения contrarian инвесторов.

Зато практически всегда экстремально низкая доля "быков" случалась где-то рядом с локальным или глобальным минимумом индекса по времени (как правило, даже если индекс продолжал снижаться, то это была уже финальная фаза снижения, и в течение нескольких недель формировалось "торгуемое дно").

В принципе, это укладывается в сценарий, при котором после некоторой паузы и коррекции в сентябре и октябре рынок ожидает удачное завершение года. Но за последние пару лет было уже столько статистических сюрпризов, что я уже ничему не удивлюсь. Тем не менее, при прочих равных текущий уровень капитуляции "быков" среди частных инвесторов можно интерпретировать как позитивный фактор, указывающий на то, что начавшаяся коррекция вряд ли будет затяжной и глубокой.

Доля тех, кто верит в рост, упала до 22%. Думаю, немаловажную роль в этом сыграло постоянное повторение в СМИ мантры о плохой сезонности в сентябре и октябре. Но, тем не менее, факт налицо. Отдельно стоит отметить, что такой всплеск пессимизма произошёл не после затяжного падения, а всего в 3% от исторического максимума индекса. Хомячки так привыкли к теплу, свету и регулярной кормежке, что пугаются малейшего шороха?

Если посмотреть на историю, то можно увидеть, что доля "быков" бывала и ниже. Кроме того, самый минимум этой доли не всегда совпадал с ценовым минимумом индекса, как можно было бы ожидать с точки зрения contrarian инвесторов.

Зато практически всегда экстремально низкая доля "быков" случалась где-то рядом с локальным или глобальным минимумом индекса по времени (как правило, даже если индекс продолжал снижаться, то это была уже финальная фаза снижения, и в течение нескольких недель формировалось "торгуемое дно").

В принципе, это укладывается в сценарий, при котором после некоторой паузы и коррекции в сентябре и октябре рынок ожидает удачное завершение года. Но за последние пару лет было уже столько статистических сюрпризов, что я уже ничему не удивлюсь. Тем не менее, при прочих равных текущий уровень капитуляции "быков" среди частных инвесторов можно интерпретировать как позитивный фактор, указывающий на то, что начавшаяся коррекция вряд ли будет затяжной и глубокой.

{kind=link}

С даты предыдущего поста на тему акций золотодобывающих компаний прошло 5 недель, и пока динамика индексного ETF GDX полностью укладывается в рамки описанного в нём сценария. Доля бумаг в индексе, торгующихся выше своих 200-дневных средних, все-таки достигла 0. Цена GDX за это время потеряла еще около 5% и сейчас тестирует крайне важный технический уровень.

К сожалению, короткая история индикатора не позволяет с уверенностью утверждать, что GDX достиг ТОГО САМОГО дна. Хотя в предыдущих двух случаях, когда доля бумаг выше 200-дневок падала до 0, произошло именно это, все же данных недостаточно с точки зрения статистики. Тем не менее, я продолжаю считать, что данная ситуация создает хорошие предпосылки для формирования значимого торгуемого минимума в акциях отрасли.

Ключевым моментом для "быков", на мой взгляд, станет способность GDX не уйти ниже зоны 28-30. Если цена сможет сформировать разворот на более крупном масштабе (дневном или часовом), он может стать весомым триггером для игры вверх.

К сожалению, короткая история индикатора не позволяет с уверенностью утверждать, что GDX достиг ТОГО САМОГО дна. Хотя в предыдущих двух случаях, когда доля бумаг выше 200-дневок падала до 0, произошло именно это, все же данных недостаточно с точки зрения статистики. Тем не менее, я продолжаю считать, что данная ситуация создает хорошие предпосылки для формирования значимого торгуемого минимума в акциях отрасли.

Ключевым моментом для "быков", на мой взгляд, станет способность GDX не уйти ниже зоны 28-30. Если цена сможет сформировать разворот на более крупном масштабе (дневном или часовом), он может стать весомым триггером для игры вверх.

Согласно данным от marketcharts.com, за последние 5 лет наблюдается 19-й случай, когда доля бумаг в индексе S&P-500, которые торгуются выше своих 10-дневных средних, упала ниже 20%. По итогам понедельника она составила 12%.

Результаты предыдущих 18 случаев могут поддержать оптимизм "быков", по крайней мере, тактически. Если верить бэктестингу от marketcharts, в 15 из 18 случаях индекс через 30 дней был выше, в среднем, на 3,06%. Там же по ссылке есть подробная таблица, с конкретными датами и результатами в каждом отдельном случае.

Пожалуй, только пример 31 января 2020 г выбивается из колеи, с результатом индекса через 30 дней -25%. Но и мировая экономика не каждый день из-за ковида закрывается, поэтому можно считать этот случай типичным outlier-ом.

Есть ли гарантия, что аналогичный "сюрприз" не прилетит в будущем? Нет. Стоит ли базировать свою тактику на ожиданиях такого шока? Я думаю, что тоже нет, но на этот вопрос каждый должен ответить для себя сам.

Результаты предыдущих 18 случаев могут поддержать оптимизм "быков", по крайней мере, тактически. Если верить бэктестингу от marketcharts, в 15 из 18 случаях индекс через 30 дней был выше, в среднем, на 3,06%. Там же по ссылке есть подробная таблица, с конкретными датами и результатами в каждом отдельном случае.

Пожалуй, только пример 31 января 2020 г выбивается из колеи, с результатом индекса через 30 дней -25%. Но и мировая экономика не каждый день из-за ковида закрывается, поэтому можно считать этот случай типичным outlier-ом.

Есть ли гарантия, что аналогичный "сюрприз" не прилетит в будущем? Нет. Стоит ли базировать свою тактику на ожиданиях такого шока? Я думаю, что тоже нет, но на этот вопрос каждый должен ответить для себя сам.

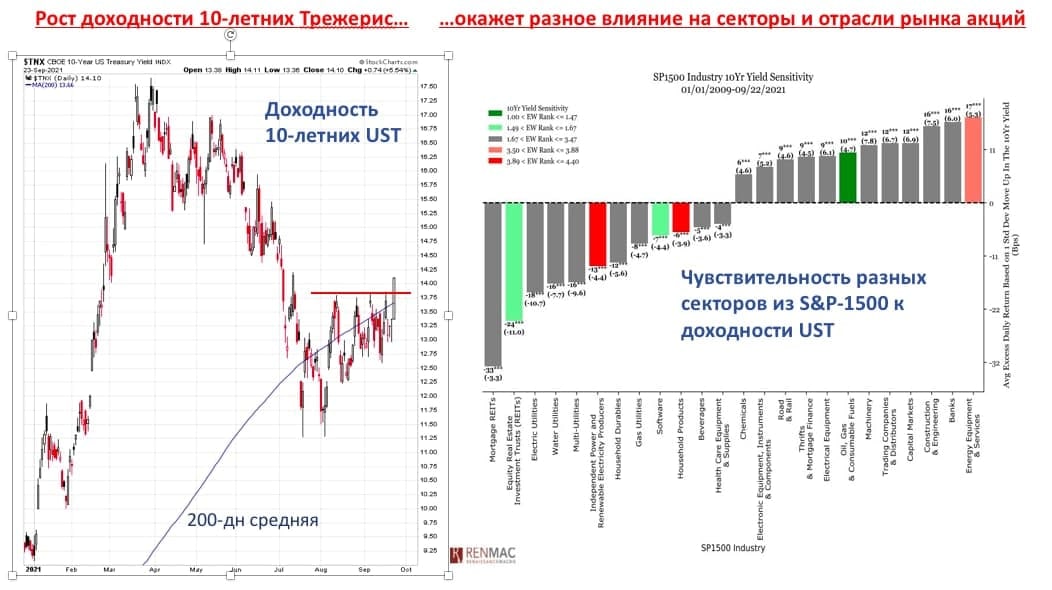

Благодаря резкому (сразу на 0,07% за день) вчерашнему росту доходность 10-летних Трежерис США, похоже, подтверждает разворот вверх. На графике слева видно, что рост этот произошел аккурат на 200-дневной средней, и были превышены предыдущие локальные максимумы. Технически "здоровая" комбинация, которая повышает вероятность разворота.

Данная информация может оказаться полезной не только инвесторам в облигации США, которых она касается напрямую. Инвесторы в акции тоже должны обратить на неё внимание, так как растущая доходность оказывает разное влияние на секторы и отрасли. Я неоднократно писал о том, что одним из бенефициаров роста доходности может стать финансовый сектор и банки. На графике справа от Renaissance Macro Research наглядно показано это влияние для разных отраслей. Чем правее по шкале, тем больше выигрывает данная отрасль от роста доходности.

В числе потенциальных лидеров: нефтянка (XLE, OIH, XOP), финансы/банки (XLF, KBE, KRE, IAI), промышленность (XLI). Учитывая, что многие компании из этих отраслей относятся к сегменту Small-Caps, то и более широкий IWM потенциально может выиграть от роста доходности.

Кому может навредить этот рост, видно в левой части шкалы: REITs (XLRE, VNQ, REM), коммунальное хозяйство (XLU), информационные технологии (XLK, IGV). Правда, тут важно не перепутать- речь идет об относительной динамике секторов против широкого рынка. Отставание относительно рынка совсем необязательно означает падение в абсолютном выражении.

Данная информация может оказаться полезной не только инвесторам в облигации США, которых она касается напрямую. Инвесторы в акции тоже должны обратить на неё внимание, так как растущая доходность оказывает разное влияние на секторы и отрасли. Я неоднократно писал о том, что одним из бенефициаров роста доходности может стать финансовый сектор и банки. На графике справа от Renaissance Macro Research наглядно показано это влияние для разных отраслей. Чем правее по шкале, тем больше выигрывает данная отрасль от роста доходности.

В числе потенциальных лидеров: нефтянка (XLE, OIH, XOP), финансы/банки (XLF, KBE, KRE, IAI), промышленность (XLI). Учитывая, что многие компании из этих отраслей относятся к сегменту Small-Caps, то и более широкий IWM потенциально может выиграть от роста доходности.

Кому может навредить этот рост, видно в левой части шкалы: REITs (XLRE, VNQ, REM), коммунальное хозяйство (XLU), информационные технологии (XLK, IGV). Правда, тут важно не перепутать- речь идет об относительной динамике секторов против широкого рынка. Отставание относительно рынка совсем необязательно означает падение в абсолютном выражении.

{kind=link}

Прошлая неделя выдалась для инвесторов в акции довольно нервной. Сильный гэп вниз в понедельник в итоге сменился ростом в конце недели и был закрыт. Это само по себе неплохо, но гораздо любопытнее, на мой взгляд, тот факт, что такая "пила" и неоднозначный новостной фон вообще никак не снизили риск-аппетит.

Я уже показывал эти соотношения ранее, и каждое из них является неплохим индикатором риск-аппетита. Первое (HYG/IEF)- для рынка облигаций, и оно повторило максимум апреля. Второе (RCD/RHS)- для рынка акций, и оно вообще обновило исторический максимум.

То есть, несмотря ни на что, спрос на высокодоходные облигации, а также на акции сектора Discretionary сохраняется на высоком уровне. Более того, на уровне, опережающем спрос на их прямых "защитных конкурентов". Я не готов пускаться в пространные рассуждения на тему, почему так. Но считаю, что когда индикаторы риск-аппетита, основанные на реальных покупках, а не на опросах, обновляют максимумы, для перспектив рынка акций это хороший знак.

Я уже показывал эти соотношения ранее, и каждое из них является неплохим индикатором риск-аппетита. Первое (HYG/IEF)- для рынка облигаций, и оно повторило максимум апреля. Второе (RCD/RHS)- для рынка акций, и оно вообще обновило исторический максимум.

То есть, несмотря ни на что, спрос на высокодоходные облигации, а также на акции сектора Discretionary сохраняется на высоком уровне. Более того, на уровне, опережающем спрос на их прямых "защитных конкурентов". Я не готов пускаться в пространные рассуждения на тему, почему так. Но считаю, что когда индикаторы риск-аппетита, основанные на реальных покупках, а не на опросах, обновляют максимумы, для перспектив рынка акций это хороший знак.

Пост наглядности, который, возможно, будет полезен среднесрочным инвесторам в широкие индексы с горизонтом от года. Про связь между динамикой доходности Трежерис (абсолютной) и относительной динамикой разных секторов повторяться не буду. Я уже много раз писал о ней, в том числе, совсем недавно. Те, кто работает с отдельными секторами, даже за эти несколько дней смогли убедиться, что по мере роста доходности такие составляющие широкого рынка, как Energy или Financials, значительно его опередили, а сектор-локомотив Technology, наоборот, отстал.

Но, как я сказал выше, сегодняшний пост больше о предпочтениях инвесторов именно в широкие индексы. На графике сравниваются динамика доходности 10-летних Трежерис (снизу) и относительная динамика индекса компаний малой капитализации против Nasdaq-100, без секторной детализации. Невооруженным взглядом видна их высокая положительная корреляция (это график за 3 года, но для наглядности подойдет). Временами она может ослабевать, но ненадолго, а динамика с горизонтом от нескольких месяцев практически всегда совпадает.

Связано это с тем, что в индексе Small Caps большую долю занимают компании, выигрывающие от роста доходности. Например, в фонде IWM сектор Financials занимает 23% (по данным etfdb.com).

В Nasdaq-100 доля финансового сектора нулевая. Зато в нем ощутимый перевес в пользу IT-компаний, а они, как правило, являются компаниями роста с высокими оценочными мультипликаторами и поэтому крайне чувствительны (со знаком "минус") к росту доходности Трежерис.

В итоге совершенно логично, что в периоды роста доходности IWM ведет себя лучше QQQ. Правда, в последние годы эта связь работала иначе- доходность снижалась, а QQQ не оставлял никаких шансов IWM. Период с сентября 2020 по апрель 2021 был первой ласточкой, что такая ситуация может и измениться. Поэтому тем, кто верит (и обоснованно) в то, что вдолгую доходность Трежерис США будет расти, возможно, будет полезно еще раз пересмотреть свою аллокацию в американский рынок акций с горизонтом от года и больше.

Но, как я сказал выше, сегодняшний пост больше о предпочтениях инвесторов именно в широкие индексы. На графике сравниваются динамика доходности 10-летних Трежерис (снизу) и относительная динамика индекса компаний малой капитализации против Nasdaq-100, без секторной детализации. Невооруженным взглядом видна их высокая положительная корреляция (это график за 3 года, но для наглядности подойдет). Временами она может ослабевать, но ненадолго, а динамика с горизонтом от нескольких месяцев практически всегда совпадает.

Связано это с тем, что в индексе Small Caps большую долю занимают компании, выигрывающие от роста доходности. Например, в фонде IWM сектор Financials занимает 23% (по данным etfdb.com).

В Nasdaq-100 доля финансового сектора нулевая. Зато в нем ощутимый перевес в пользу IT-компаний, а они, как правило, являются компаниями роста с высокими оценочными мультипликаторами и поэтому крайне чувствительны (со знаком "минус") к росту доходности Трежерис.

В итоге совершенно логично, что в периоды роста доходности IWM ведет себя лучше QQQ. Правда, в последние годы эта связь работала иначе- доходность снижалась, а QQQ не оставлял никаких шансов IWM. Период с сентября 2020 по апрель 2021 был первой ласточкой, что такая ситуация может и измениться. Поэтому тем, кто верит (и обоснованно) в то, что вдолгую доходность Трежерис США будет расти, возможно, будет полезно еще раз пересмотреть свою аллокацию в американский рынок акций с горизонтом от года и больше.

{kind=link}

Возможно, это простое совпадение, но в течение всего 2021 года динамика индекса Доу-Джонса хорошо укладывается в 20-летний сезонный паттерн. Более того, что еще интереснее, почти каждый локальный минимум и максимум индекса также совпадает с сезонностью, но с опережением примерно на 1 неделю. Это хорошо отражено на графике от mсoscillator.com, на котором синяя линия- это усредненная сезонная динамика индекса в течение календарного года за период 1997-2017, а черная линия- динамика индекса в этом году.

Автор задается вопросом о том, совпадут ли недавний локальный минимум 21/09 с "усредненным" локальным минимумом, который приходится на 24/09. Если закономерность, которая работала с начала года, сохранится, то 4-й квартал может стать хорошим периодом для рынка акций. Проблема в том, что все закономерности иногда ломаются, но психологическая поддержка "быкам" определенная есть.

Автор задается вопросом о том, совпадут ли недавний локальный минимум 21/09 с "усредненным" локальным минимумом, который приходится на 24/09. Если закономерность, которая работала с начала года, сохранится, то 4-й квартал может стать хорошим периодом для рынка акций. Проблема в том, что все закономерности иногда ломаются, но психологическая поддержка "быкам" определенная есть.

Предположения, сделанные в этом году в двух постах на тему сырьевого индекса CRB, продолжают оправдываться. Сначала в феврале (при значении CRB 185) говорилось о том, почему вероятен тест ключевой зоны сопротивления на 200-205. Затем в мае (после роста до 210 и отката до 200) - о том, что способность обновить новый локальный максимум на 210 станет триггером для новой волны роста сырья и причинах этого.

Вчера CRB закрылся на 229 (почти 24% роста с февральской публикации), но главное даже не это. Во-первых, такой рост сырьевых рынков произошел на фоне роста индекса доллара, что необычно и является дополнительным свидетельством силы тренда (абсолютного). Во-вторых, относительный тренд Сырье/Акции благодаря такому импульсу смог развернуть свою 10-летнюю нисходящую динамику (несмотря на рекордные темпы роста самого рынка акций, +15% с начала года).

Такое поведение сырьевых рынков как класса активов заставляет еще более пристально посмотреть на удивительный график, о котором я писал в декабре 2020 г. Повторяться не буду, лучше потратьте 5 минут, чтобы освежить его в памяти. Согласно нему, мир совсем недавно прошел очередной минимум инфляционного цикла, и рынки сырья, несмотря на отличную динамику в 2021 году, возможно, находятся лишь в самом начале долгосрочного роста. Он может продлиться не 5 и не 10 лет, а гораздо дольше. Поэтому у по-настоящему долгосрочных инвесторов, которым важно сохранить и преумножить реальную стоимость своих капиталов на горизонте от 10 лет, есть все основания снова обратиться к давно забытому инструменту.

Вчера CRB закрылся на 229 (почти 24% роста с февральской публикации), но главное даже не это. Во-первых, такой рост сырьевых рынков произошел на фоне роста индекса доллара, что необычно и является дополнительным свидетельством силы тренда (абсолютного). Во-вторых, относительный тренд Сырье/Акции благодаря такому импульсу смог развернуть свою 10-летнюю нисходящую динамику (несмотря на рекордные темпы роста самого рынка акций, +15% с начала года).

Такое поведение сырьевых рынков как класса активов заставляет еще более пристально посмотреть на удивительный график, о котором я писал в декабре 2020 г. Повторяться не буду, лучше потратьте 5 минут, чтобы освежить его в памяти. Согласно нему, мир совсем недавно прошел очередной минимум инфляционного цикла, и рынки сырья, несмотря на отличную динамику в 2021 году, возможно, находятся лишь в самом начале долгосрочного роста. Он может продлиться не 5 и не 10 лет, а гораздо дольше. Поэтому у по-настоящему долгосрочных инвесторов, которым важно сохранить и преумножить реальную стоимость своих капиталов на горизонте от 10 лет, есть все основания снова обратиться к давно забытому инструменту.

{kind=link}

Судя по недавней статье в WSJ, скоро появится возможность лечить ковид не выходя из дома с помощью таблеток. Вернее, не лечить, а минимизировать риск серьёзных последствий. Прививок это не отменяет, но снижает уровень проблемы и персонально, и в масштабах экономики. Это примерно как с гриппом и Тамифлю. Понятно, что вирус гриппа каждый год разный, и чтобы облегчить его возможное протекание, давно придумали вакцинацию. Например, я регулярно прививался от гриппа французской вакциной, что помогало проходить довольно легко даже периоды сильных эпидемий. Но при появлении первых симптомов по рекомендации врача принимал курс Тамифлю, который чуть ли не единственный реально помогал при вирусе гриппа.

Сейчас компания Merck пытается сделать что-то вроде «Тамифлю для ковида». Результаты испытаний пока очень позитивные, и на этом, собственно, акция MRK выросла в пятницу на 9%. Ещё бы- ведь в случае одобрения регулятором это будет первая «таблетка от ковида», о которой врачи мечтают уже 2 года. Курс 5 дней по 8 пилюль в день при появлении симптомов. Сколько он будет стоить, пока неясно, хотя в статье говорится о том, что правительство США договорилось с Merck о закупке 1,7 млн курсов за 1,2 млрд долларов (706$ за курс). Для стран победнее компания договаривается с производителями дженериков по лицензии. Говорят, что уже к концу этого года препарат с рабочим названием «molnupiravir» может быть запущен в массы.

Очень хочется надеяться, что у них все получится, потому что наличие такого средства будет иметь не только лечебный, но и психологический эффект, помогая преодолеть подсознательный страх перед неизвестным вирусом, а это, в свою очередь, должно резко ускорить возврат к нормальной жизни с путешествиями и общением без ограничений.

Сейчас компания Merck пытается сделать что-то вроде «Тамифлю для ковида». Результаты испытаний пока очень позитивные, и на этом, собственно, акция MRK выросла в пятницу на 9%. Ещё бы- ведь в случае одобрения регулятором это будет первая «таблетка от ковида», о которой врачи мечтают уже 2 года. Курс 5 дней по 8 пилюль в день при появлении симптомов. Сколько он будет стоить, пока неясно, хотя в статье говорится о том, что правительство США договорилось с Merck о закупке 1,7 млн курсов за 1,2 млрд долларов (706$ за курс). Для стран победнее компания договаривается с производителями дженериков по лицензии. Говорят, что уже к концу этого года препарат с рабочим названием «molnupiravir» может быть запущен в массы.

Очень хочется надеяться, что у них все получится, потому что наличие такого средства будет иметь не только лечебный, но и психологический эффект, помогая преодолеть подсознательный страх перед неизвестным вирусом, а это, в свою очередь, должно резко ускорить возврат к нормальной жизни с путешествиями и общением без ограничений.

WSJ

Merck Pill Intended to Treat Covid-19 Succeeds in Key Study

The drug from Merck and Ridgeback Biotherapeutics cut the risk of hospitalization or death among subjects by 50% in an early look at the study’s progress.

Сентябрьский откат (максимальный за 1 месяц с марта 2020 г) привел к тому, что такой индикатор "ширины рынка", как доля бумаг в индексе, торгующихся выше своих 50- и 200-дневных средних, достиг уровней пост-ковидных минимумов. На графике это показано на примере QQQ (Nasdaq-100).

В предыдущих трех случаях это приводило к формированию локального минимума по индексам и продолжению ралли. Поэтому текущая ситуация представляется мне важной с тактической точки зрения. Если аналогичной реакции не произойдет в 4-й раз, и доля бумаг в аптрендах продолжит снижаться вместе с ценой QQQ, это будет свидетельством технической "поврежденности" и слабости рынка. В этом случае индексы вполне могут откатиться и до 200-дневной средней (в случае с QQQ это еще около 5% снижения).

Если же у рынка хватит сил удержаться и не обновить минимум прошлой недели (354 по QQQ), то это повысит вероятность очередного разворота вверх и шансы на хорошее окончание года. Думаю, что многое прояснится в течение 1-2 недель.

В предыдущих трех случаях это приводило к формированию локального минимума по индексам и продолжению ралли. Поэтому текущая ситуация представляется мне важной с тактической точки зрения. Если аналогичной реакции не произойдет в 4-й раз, и доля бумаг в аптрендах продолжит снижаться вместе с ценой QQQ, это будет свидетельством технической "поврежденности" и слабости рынка. В этом случае индексы вполне могут откатиться и до 200-дневной средней (в случае с QQQ это еще около 5% снижения).

Если же у рынка хватит сил удержаться и не обновить минимум прошлой недели (354 по QQQ), то это повысит вероятность очередного разворота вверх и шансы на хорошее окончание года. Думаю, что многое прояснится в течение 1-2 недель.

Октябрь начался с 3-х подряд торговых дней, в течение которых индекс S&P-500 изменялся более чем на 1% (вверх или вниз). Сегодня, судя по фьючерсам, есть шанс увидеть 4-й подряд день. Такая волатильность вообще присуща октябрю- в нём исторически происходит больше всего 1+%-ных изменений индекса.

Репутация у октября не очень, но если ориентироваться не на заголовки СМИ, а на факты, то все выглядит совсем не так печально. На графике синими столбцами показана максимальная просадка индекса в октябре за последние 30 лет, а красными точками- итоговое закрытие месяца.

Волатильность, действительно, выше среднего- медиана просадки -3% (vs -2% для остальных месяцев). Но, как выясняется, и итоговый результат тоже выше среднего (медиана +1,4% vs +1,2% для остальных месяцев). То есть, согласно этим данным, в период с 1990 г. имело смысл в октябре не суетиться, так как повышенная волатильность, в среднем, компенсировалась более высокой доходностью. Несколько смущает, что 2018 и 2020 относятся к исключениям, но посмотрим.

Репутация у октября не очень, но если ориентироваться не на заголовки СМИ, а на факты, то все выглядит совсем не так печально. На графике синими столбцами показана максимальная просадка индекса в октябре за последние 30 лет, а красными точками- итоговое закрытие месяца.

Волатильность, действительно, выше среднего- медиана просадки -3% (vs -2% для остальных месяцев). Но, как выясняется, и итоговый результат тоже выше среднего (медиана +1,4% vs +1,2% для остальных месяцев). То есть, согласно этим данным, в период с 1990 г. имело смысл в октябре не суетиться, так как повышенная волатильность, в среднем, компенсировалась более высокой доходностью. Несколько смущает, что 2018 и 2020 относятся к исключениям, но посмотрим.

Многие слышали, что рынок акций США почти год демонстрировал рекордную стабильность- рост индекса S&P-500 происходил без серьезных коррекций, а максимальная просадка с локальных максимума до минимума не превышала 5%. Информация об этом в том или ином контексте регулярно появлялась и в СМИ, и в телеграме, в том числе, и в моих постах. Соответственно, у "медведей" всегда был повод поговорить о том, что эта ситуация ненормальна, и рынок вот-вот рухнет.

Все так, но есть нюанс. Есть широкие индексы, а есть "рынок". По данным аналитиков Charles Schwab, пока индексы убеждали всех в исключительной стабильности, под их поверхностью происходили более серьезные вещи. Например, в том же S&P-500 91% входящих в индекс акций испытали коррекцию от своих максимумов на 10% и более. А средняя коррекция по всем 500 акциям составила 17%. По другим индексам картина еще более показательная.

Это, конечно, не гарантия роста, но "нормальная" коррекция как бы уже была, что может стать определенной страховкой "быкам" в 4-м квартале.

Все так, но есть нюанс. Есть широкие индексы, а есть "рынок". По данным аналитиков Charles Schwab, пока индексы убеждали всех в исключительной стабильности, под их поверхностью происходили более серьезные вещи. Например, в том же S&P-500 91% входящих в индекс акций испытали коррекцию от своих максимумов на 10% и более. А средняя коррекция по всем 500 акциям составила 17%. По другим индексам картина еще более показательная.

Это, конечно, не гарантия роста, но "нормальная" коррекция как бы уже была, что может стать определенной страховкой "быкам" в 4-м квартале.

Есть такое выражение: "Today’s technicals are tomorrow’s headlines". Перевести его по смыслу можно как-то так: "Последствия того, что сегодня происходит на графике цены, завтра окажутся в заголовках газет". В общем, такой более красивый вариант подхода "цена учитывает все и дисконтирует будущие события".

Я вспомнил о нём, когда увидел сегодня на первой странице сайта Financials Times статью, в которой говорится, что китайские власти призывают производителей угля наращивать производство на фоне энергетического кризиса. Их не останавливает даже то, что этот, фактически, приказ ставит под угрозу выполнение взятых ранее Китаем обязательств по "климатической повестке". В целом, понятно: какое-такое глобальное потепление и ESG, когда на носу зима, а цены на энергию в любом виде выросли в разы? Тут бы не замерзнуть и обеспечить бесперебойную работу промышленных предприятий, а о климате потом подумаем.

Я далек от того, чтобы кого-либо осуждать, но напомню, что всего полгода назад никто и не предполагал, что цены на топливо и электричество вырастут так сильно и так быстро, что приведет к росту спроса на уголь и уран- виды энергетики, которые так не любят "зеленые" и которые много лет не интересовали инвесторов. Зато на графиках производителей признаки оживления начали появляться уже тогда.

Про акцию Cameco (CCJ)- одного из мировых лидеров в производстве урана- мы говорили еще перед новым годом. К середине сентября и она, и "урановый ETF" (URA) выросли в цене в 2 раза. А в этом посте от 12 мая говорилось об американской компании Peabody (BTU), одном из крупнейших производителей угля. Тогда она стоила 6,5$. Всего через 4 месяца, в середине сентября она подорожала в 3 раза (!) до 19,5$. Сейчас, правда, немного откатилась, но волатильность для таких бумаг- это нормально, о чем говорилось и в первоначальном посте, а те, кого она пугает, лучше держаться от сектора подальше.

Это лишь два примера (хотя даже в этом канале за 4,5 года их было гораздо больше), с помощью которых рынок передает большой привет тем, кто упорно рекомендует вам не изучать и не использовать технический анализ. К таким советам лучше относиться трезво, понимая, что те, кто их раздает, скорее всего, хотят продать вам в том или ином виде свою "уникальную экспертизу" или продукт. Одному дай бензопилу- он дом построит, а дай другому- он себе ногу отрежет. Так что, пробуйте самостоятельно и, возможно, через какое-то время часть из вас также согласится с утверждением в начале этого поста.

Я вспомнил о нём, когда увидел сегодня на первой странице сайта Financials Times статью, в которой говорится, что китайские власти призывают производителей угля наращивать производство на фоне энергетического кризиса. Их не останавливает даже то, что этот, фактически, приказ ставит под угрозу выполнение взятых ранее Китаем обязательств по "климатической повестке". В целом, понятно: какое-такое глобальное потепление и ESG, когда на носу зима, а цены на энергию в любом виде выросли в разы? Тут бы не замерзнуть и обеспечить бесперебойную работу промышленных предприятий, а о климате потом подумаем.

Я далек от того, чтобы кого-либо осуждать, но напомню, что всего полгода назад никто и не предполагал, что цены на топливо и электричество вырастут так сильно и так быстро, что приведет к росту спроса на уголь и уран- виды энергетики, которые так не любят "зеленые" и которые много лет не интересовали инвесторов. Зато на графиках производителей признаки оживления начали появляться уже тогда.

Про акцию Cameco (CCJ)- одного из мировых лидеров в производстве урана- мы говорили еще перед новым годом. К середине сентября и она, и "урановый ETF" (URA) выросли в цене в 2 раза. А в этом посте от 12 мая говорилось об американской компании Peabody (BTU), одном из крупнейших производителей угля. Тогда она стоила 6,5$. Всего через 4 месяца, в середине сентября она подорожала в 3 раза (!) до 19,5$. Сейчас, правда, немного откатилась, но волатильность для таких бумаг- это нормально, о чем говорилось и в первоначальном посте, а те, кого она пугает, лучше держаться от сектора подальше.

Это лишь два примера (хотя даже в этом канале за 4,5 года их было гораздо больше), с помощью которых рынок передает большой привет тем, кто упорно рекомендует вам не изучать и не использовать технический анализ. К таким советам лучше относиться трезво, понимая, что те, кто их раздает, скорее всего, хотят продать вам в том или ином виде свою "уникальную экспертизу" или продукт. Одному дай бензопилу- он дом построит, а дай другому- он себе ногу отрежет. Так что, пробуйте самостоятельно и, возможно, через какое-то время часть из вас также согласится с утверждением в начале этого поста.

Всего 2 недели назад в этом посте мы говорили о том, что рост доходности Трежерис приведет к опережающей динамике ряда секторов, в первую очередь, нефтянки и финансов. Действительно, с того дня (24/09) самые популярные секторные ETF выросли в цене (XLE +11%, XLF +2%), тогда как индексный ETF немного снизился (SPY -1,4%).

Это, конечно, приятно, но мне кажутся гораздо более интересными возможные долгосрочные последствия этого опережения на примере нефтянки. На графике показана относительная динамика секторного ETF XLE против широкого рынка. Если ему удастся провести еще 1-2 недели лучше рынка, то соотношение Сектор/Рынок сформирует сильную разворотную фигуру. Тот факт, что она сформируется (?) над растущей 200-дневной средней, придаст развороту дополнительный импульс. При таком сценарии у сектора Energy будут хорошие шансы продолжить рост как в абсолюте, так и относительно рынка.

Не уверен, что это позитивно скажется на экономике и на рынке акций, в целом (рост цен на топливо, инфляция и все такое). Но это уже перспективы следующего года, и о них еще будут поводы поговорить.

Это, конечно, приятно, но мне кажутся гораздо более интересными возможные долгосрочные последствия этого опережения на примере нефтянки. На графике показана относительная динамика секторного ETF XLE против широкого рынка. Если ему удастся провести еще 1-2 недели лучше рынка, то соотношение Сектор/Рынок сформирует сильную разворотную фигуру. Тот факт, что она сформируется (?) над растущей 200-дневной средней, придаст развороту дополнительный импульс. При таком сценарии у сектора Energy будут хорошие шансы продолжить рост как в абсолюте, так и относительно рынка.

Не уверен, что это позитивно скажется на экономике и на рынке акций, в целом (рост цен на топливо, инфляция и все такое). Но это уже перспективы следующего года, и о них еще будут поводы поговорить.

{kind=link}

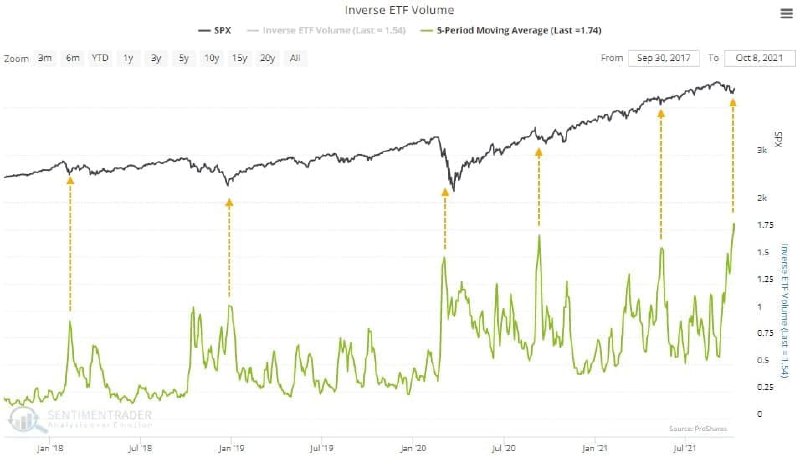

По данным Sentimentrader.com, в общем объёме торгов на NYSE доля инверсных ETF достигла нового максимума (1,75%). То есть, 1$ из каждых проторгованных 57$ идет в такие фонды. Инверсные фонды, напомню, это те, которые растут при снижении рынка. Их покупают те, кто по той или иной причине ставит на падение (кто-то напрямую, кто-то для хеджирования портфеля). Следовательно, объем торгов в таких фондах растет тогда, когда на них растет спрос. А когда резко растет спрос на инструменты, ставящие на падение? Чаще всего на уровнях, близких к минимумам.

На графике ниже стрелками показаны 5 случаев с 2018 г, когда этот показатель объема торгов достигал локальных максимумов и разворачивался. В 3 случаях это совпадало с самым минимумом индекса S&P-500. Еще в 2 случаях это происходило рядом с минимумом не по цене, но по времени. Как оно будет на этот раз- вопрос. В итоге, все равно, ориентироваться нужно непосредственно на цену, тем более, что динамика индекса в этом году на удивление четкая и ясная. Но о ней поговорим в одном из ближайших постов.

На графике ниже стрелками показаны 5 случаев с 2018 г, когда этот показатель объема торгов достигал локальных максимумов и разворачивался. В 3 случаях это совпадало с самым минимумом индекса S&P-500. Еще в 2 случаях это происходило рядом с минимумом не по цене, но по времени. Как оно будет на этот раз- вопрос. В итоге, все равно, ориентироваться нужно непосредственно на цену, тем более, что динамика индекса в этом году на удивление четкая и ясная. Но о ней поговорим в одном из ближайших постов.

{kind=link}

Еще одно подтверждение фразы, которая мне очень нравится: "Today’s technicals are tomorrow’s headlines". Ровно месяц назад мы рассматривали вероятные перспективы российского рынка акций в случае продолжения его сильной относительной динамики против мирового рынка акций. В итоге все произошло очень быстро.

Соотношение Индекс РТС/Индекс MSCI World проскочило тот самый уровень сопротивления, который подтвердил относительный аптренд России против Мира. Обновленный график этого соотношения (дневной масштаб) внизу слева. После этого динамика нашего рынка усилилась и в абсолюте (с даты прошлого поста РТС +6,8% vs Мир -3,2%), и, как и следовало ожидать, пошли заголовки.

В воскресенье Bloomberg на первой странице сайта публикует статью о том, что Россия- лучший в этом году развивающийся рынок. Затем эта мысль начинает распространяться в аналитические отчеты западных инвестдомов, которые они рассылают клиентам. А теперь уже и в многочисленных англоязычных твиттер-аккаунтах она встречается все чаще и чаще, причем иллюстрированная как раз графиком соотношения Россия/Мир или РТС/S&P-500. Напомню, что график цены говорил о высокой вероятности этого месяц назад.

В общем, все как обычно. Но на что хотелось бы обратить внимание теперь. Такой рост нашего индекса (абсолютный и относительный) привел к тому, что на более долгосрочном масштабе соотношение Россия/Мир также имеет хорошие шансы протестировать ключевой уровень сопротивления (график внизу справа). Так как масштаб этого графика недельный, то для такого теста может понадобиться время. Не исключено, что это произойдет ближе к концу года. Также вполне вероятно, учитывая значимость уровня, что на подходе к нему наступит пауза и откат. Важнее то, что будет дальше.

Если и этот уровень будет пройден (сразу или после паузы), то это подтвердит разворот уже долгосрочного (с 2011 года) даунтренда России против Мира. Даже если это произойдет уже в 2022 году, в таком сценарии наш рынок акций имеет неплохие шансы вернуть себе хотя бы на время статус "мировой звезды". Как написал один из твиттер-аккаунтов, которые я читаю (в вольном переводе с английского): "вы можете по-разному относиться к стране или ее политике, но относительная сила есть относительная сила". Правда, пока впадать в эйфорию рановато (да и вообще никогда не стоит)- сначала нужно дождаться подтверждения разворота уже на недельном масштабе.

Соотношение Индекс РТС/Индекс MSCI World проскочило тот самый уровень сопротивления, который подтвердил относительный аптренд России против Мира. Обновленный график этого соотношения (дневной масштаб) внизу слева. После этого динамика нашего рынка усилилась и в абсолюте (с даты прошлого поста РТС +6,8% vs Мир -3,2%), и, как и следовало ожидать, пошли заголовки.

В воскресенье Bloomberg на первой странице сайта публикует статью о том, что Россия- лучший в этом году развивающийся рынок. Затем эта мысль начинает распространяться в аналитические отчеты западных инвестдомов, которые они рассылают клиентам. А теперь уже и в многочисленных англоязычных твиттер-аккаунтах она встречается все чаще и чаще, причем иллюстрированная как раз графиком соотношения Россия/Мир или РТС/S&P-500. Напомню, что график цены говорил о высокой вероятности этого месяц назад.

В общем, все как обычно. Но на что хотелось бы обратить внимание теперь. Такой рост нашего индекса (абсолютный и относительный) привел к тому, что на более долгосрочном масштабе соотношение Россия/Мир также имеет хорошие шансы протестировать ключевой уровень сопротивления (график внизу справа). Так как масштаб этого графика недельный, то для такого теста может понадобиться время. Не исключено, что это произойдет ближе к концу года. Также вполне вероятно, учитывая значимость уровня, что на подходе к нему наступит пауза и откат. Важнее то, что будет дальше.

Если и этот уровень будет пройден (сразу или после паузы), то это подтвердит разворот уже долгосрочного (с 2011 года) даунтренда России против Мира. Даже если это произойдет уже в 2022 году, в таком сценарии наш рынок акций имеет неплохие шансы вернуть себе хотя бы на время статус "мировой звезды". Как написал один из твиттер-аккаунтов, которые я читаю (в вольном переводе с английского): "вы можете по-разному относиться к стране или ее политике, но относительная сила есть относительная сила". Правда, пока впадать в эйфорию рановато (да и вообще никогда не стоит)- сначала нужно дождаться подтверждения разворота уже на недельном масштабе.

{kind=link}

Позавчера обещал пояснить по поводу ясности технической картины в индексе S&P-500 в этом году. Вот что имелось ввиду (см. график ниже).

Мало того, что с начала года до сентября рост происходил с минимальными откатами, не превышающими 5,5%, так еще и 7 из 8 этих мини-откатов останавливались ровно на 50-дневной средней. Идеальная возможность для тех, кто купил свой первый учебник по теханализу, почувствовать себя гуру и убедиться в том, что "трейдинг- это просто". Это сарказм, если что.

Наконец, с 9-й попытки в середине сентября индекс все-таки проскочил вниз 50-дневку, причем с гэпом. Это было первое изменение в привычном режиме. Вторым изменением было то, что на этот раз откат уже превысил 6%, став максимальным с начала года. Наконец, изменилась роль 50-дневной средней- она вдруг превратилась из поддержки в сопротивление и уже дважды остановила попытку роста индекса. Главное, что изменилась закономерность в чередовании локальных минимумов и максимумов- до сентября каждый из них был выше предыдущего (аптренд), а сейчас (хотя их пока не так много)- ниже предыдущего (даунтренд).

В чем же ясность технической картины? Вернее, будем откровенны, 100%-ной ясности не будет никогда, и мы говорим лишь о распределении вероятностей. На мой взгляд, для быков крайне важно увидеть возврат индекса сначала выше 50-дневной средней, а затем выше предыдущего локального максимума от 24/09. В этом случае быки смогут на время выдохнуть и сказать, что откат, вероятнее всего, закончился, и на следующие несколько недель путь наименьшего сопротивления снова лежит вверх к новым историческим максимумам.

Чего быкам не хотелось бы увидеть, так это нового локального минимума, который окажется ниже уровня 04/10. В этом случае можно будет говорить о том, что тактическая инициатива остается у медведей, и для индекса повышается вероятность сходить на следующий ключевой уровень поддержки- 200-дневную среднюю. Учитывая, что она растет, долгосрочному тренду этот факт вряд ли будет угрожать, но конец года может подпортить. Я думаю, что в течение нескольких дней индекс укажет наиболее вероятное направление своего следующего движения.

Мало того, что с начала года до сентября рост происходил с минимальными откатами, не превышающими 5,5%, так еще и 7 из 8 этих мини-откатов останавливались ровно на 50-дневной средней. Идеальная возможность для тех, кто купил свой первый учебник по теханализу, почувствовать себя гуру и убедиться в том, что "трейдинг- это просто". Это сарказм, если что.

Наконец, с 9-й попытки в середине сентября индекс все-таки проскочил вниз 50-дневку, причем с гэпом. Это было первое изменение в привычном режиме. Вторым изменением было то, что на этот раз откат уже превысил 6%, став максимальным с начала года. Наконец, изменилась роль 50-дневной средней- она вдруг превратилась из поддержки в сопротивление и уже дважды остановила попытку роста индекса. Главное, что изменилась закономерность в чередовании локальных минимумов и максимумов- до сентября каждый из них был выше предыдущего (аптренд), а сейчас (хотя их пока не так много)- ниже предыдущего (даунтренд).

В чем же ясность технической картины? Вернее, будем откровенны, 100%-ной ясности не будет никогда, и мы говорим лишь о распределении вероятностей. На мой взгляд, для быков крайне важно увидеть возврат индекса сначала выше 50-дневной средней, а затем выше предыдущего локального максимума от 24/09. В этом случае быки смогут на время выдохнуть и сказать, что откат, вероятнее всего, закончился, и на следующие несколько недель путь наименьшего сопротивления снова лежит вверх к новым историческим максимумам.

Чего быкам не хотелось бы увидеть, так это нового локального минимума, который окажется ниже уровня 04/10. В этом случае можно будет говорить о том, что тактическая инициатива остается у медведей, и для индекса повышается вероятность сходить на следующий ключевой уровень поддержки- 200-дневную среднюю. Учитывая, что она растет, долгосрочному тренду этот факт вряд ли будет угрожать, но конец года может подпортить. Я думаю, что в течение нескольких дней индекс укажет наиболее вероятное направление своего следующего движения.

{kind=link}