Forwarded from ДОХОДЪ

УЧАСТНИКИ ОПРОСА НЕ ЖДУТ СНИЖЕНИЯ СТАВКИ БАНКОМ РОССИИ НА ПРЕДСТОЯЩЕМ 24 ИЮЛЯ ЗАСЕДАНИИ СД

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: Какое решение по ставке Вы ожидаете от Банка России на заседании 24 июля? В опросе приняли участие почти что 24 тысячи читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим:

• 56% респондентов не ожидают изменения ставки

• 26% ждёт -25 бп

• 18% ждёт -50% бп

Ниже комментарии авторов каналов.

Евгений Коган @Bitkogan

Результаты «народного» голосования не вызывают у меня никакого удивления. В прошлый раз монетарные власти сделали подарок нашим трудящимся – снизили процентную ставку аж на 100 б.п. От такого щедрого подарка народ, естественно, и решил: раз такое произошло, то в дальнейшем, видимо, вряд ли наш ЦБ отважится на подобное – одним словом, сработал природный пессимизм.

Если серьезно, ожидаю, что на ближайшем заседании ставка будет снижена еще на 25 б.п. В прошлый раз ЦБ все же расщедрился, и ожидать снижения на 50 б.п. в этот раз, скорее всего, не стоит.

Тем не менее, тренд пока на снижение. Убежден, что если глобально ситуация не изменится, то еще в этом году можем увидеть и 4%, и 3,75%.

MMI @russianmacro

Мы удивлены результатами опроса. На настроения наших читателей, по-видимому, повлияло охлаждение конъюнктуры финансовых рынков, ослабление рубля, а также оживление экономики после карантина. Но надо понимать, что оживление – это краткосрочный отскок, а в 2020г дезинфляционные риски будут нарастать, в т.ч. и благодаря бюджетной консолидации. Курс рубля на текущих уровнях не создает инфляционных рисков.

Мы ждём -50 бп и нейтральный сигнал.

Всеволод Лобов @Dohod

Результаты опроса отражают влияние последних рыночных событий, таких как рост волатильности рубля, угрозы новых санкций со стороны США, ожидания второй волны COVID-19. Более широкий взгляд на эти события покажет, что они не являются чем-то необычным и не формируют значимых новых сигналов для денежно-кредитной политики (ДКП). Глава Банка России на пресс-конференции по итогам предыдущего решения по ключевой ставке дала сильный сигнал к продолжению мягкой ДКП и в целом подтвердила его на этой неделе. Мы ожидаем -25 бп и сигнал о возможности дальнейшего снижения.

Андрей Хохрин @Probonds

Ожидаю снижения ставки на 25 бп. Глава ЦБ обозначала возможности для снижения ключевой ставки уже на заседании 24 июля. Принимал бы это предположение не как прощупывание почвы, а как обозначение предстоящих монетарных действий. Да, ставка отрывается от динамики денежного рынка. Но все же она сохраняет влияние на последний. Любой регулятор имеет 2 основных рычага своей ДКП: изменение ставки и пополнение/разгрузка собственного баланса. Экономика нуждается в восстановлении, Банк России - обязательный участник этого процесса. И он не исчерпал возможностей, связанных с ключевой ставкой. Значит, ими обязательно воспользуется.

Сергей Григорян @Sgcapital

Я согласен с теми участниками опроса, которые не ждут снижения ставки на ближайшем заседании ЦБ, при условии, что до этого дня не произойдёт очередного форс-мажора. Думаю, что пока регулятор продолжит двигаться в кильватере мировых тенденций и не станет в период некоторой стабилизации рынков выпускать оставшуюся обойму мер. Скорее, он оставит поле для маневра на осень, когда его использование станет более критичным для рынка, а пока ограничится лишь мягкой риторикой.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: Какое решение по ставке Вы ожидаете от Банка России на заседании 24 июля? В опросе приняли участие почти что 24 тысячи читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим:

• 56% респондентов не ожидают изменения ставки

• 26% ждёт -25 бп

• 18% ждёт -50% бп

Ниже комментарии авторов каналов.

Евгений Коган @Bitkogan

Результаты «народного» голосования не вызывают у меня никакого удивления. В прошлый раз монетарные власти сделали подарок нашим трудящимся – снизили процентную ставку аж на 100 б.п. От такого щедрого подарка народ, естественно, и решил: раз такое произошло, то в дальнейшем, видимо, вряд ли наш ЦБ отважится на подобное – одним словом, сработал природный пессимизм.

Если серьезно, ожидаю, что на ближайшем заседании ставка будет снижена еще на 25 б.п. В прошлый раз ЦБ все же расщедрился, и ожидать снижения на 50 б.п. в этот раз, скорее всего, не стоит.

Тем не менее, тренд пока на снижение. Убежден, что если глобально ситуация не изменится, то еще в этом году можем увидеть и 4%, и 3,75%.

MMI @russianmacro

Мы удивлены результатами опроса. На настроения наших читателей, по-видимому, повлияло охлаждение конъюнктуры финансовых рынков, ослабление рубля, а также оживление экономики после карантина. Но надо понимать, что оживление – это краткосрочный отскок, а в 2020г дезинфляционные риски будут нарастать, в т.ч. и благодаря бюджетной консолидации. Курс рубля на текущих уровнях не создает инфляционных рисков.

Мы ждём -50 бп и нейтральный сигнал.

Всеволод Лобов @Dohod

Результаты опроса отражают влияние последних рыночных событий, таких как рост волатильности рубля, угрозы новых санкций со стороны США, ожидания второй волны COVID-19. Более широкий взгляд на эти события покажет, что они не являются чем-то необычным и не формируют значимых новых сигналов для денежно-кредитной политики (ДКП). Глава Банка России на пресс-конференции по итогам предыдущего решения по ключевой ставке дала сильный сигнал к продолжению мягкой ДКП и в целом подтвердила его на этой неделе. Мы ожидаем -25 бп и сигнал о возможности дальнейшего снижения.

Андрей Хохрин @Probonds

Ожидаю снижения ставки на 25 бп. Глава ЦБ обозначала возможности для снижения ключевой ставки уже на заседании 24 июля. Принимал бы это предположение не как прощупывание почвы, а как обозначение предстоящих монетарных действий. Да, ставка отрывается от динамики денежного рынка. Но все же она сохраняет влияние на последний. Любой регулятор имеет 2 основных рычага своей ДКП: изменение ставки и пополнение/разгрузка собственного баланса. Экономика нуждается в восстановлении, Банк России - обязательный участник этого процесса. И он не исчерпал возможностей, связанных с ключевой ставкой. Значит, ими обязательно воспользуется.

Сергей Григорян @Sgcapital

Я согласен с теми участниками опроса, которые не ждут снижения ставки на ближайшем заседании ЦБ, при условии, что до этого дня не произойдёт очередного форс-мажора. Думаю, что пока регулятор продолжит двигаться в кильватере мировых тенденций и не станет в период некоторой стабилизации рынков выпускать оставшуюся обойму мер. Скорее, он оставит поле для маневра на осень, когда его использование станет более критичным для рынка, а пока ограничится лишь мягкой риторикой.

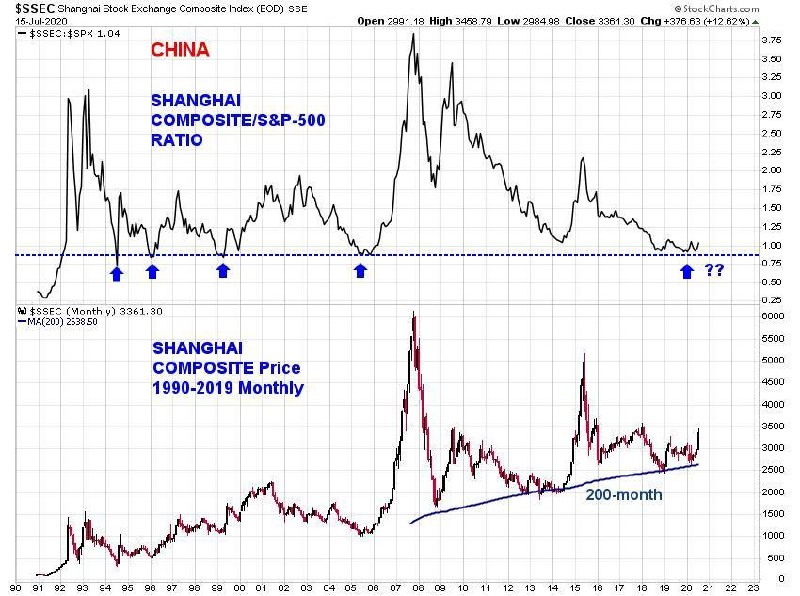

В последнее время внимание инвесторов и СМИ все больше фокусируется на рынке акций Китая. Действительно, если посмотреть на динамику с мартовских минимумов, то китайские индексные ETF не отстают от американских: широкий ASHR идет нос к носу со SPY (по +41%), а технологический CQQQ не отстает от Насдака (по +54%).

Но внимательные читатели наверняка помнят, что "Капитал" начал отмечать появление признаков жизни и будущего лидерства китайского рынка гораздо раньше. Сначала я обратил на них внимание в феврале 2019, а затем еще раз сфокусировал его в январе 2020.

Важная ремарка- я специально указывал на потенциал Китая для горизонтов от 3 лет и выше, то есть, о спекуляциях речи не шло и не идет. Промежуточные результаты, кстати, тоже ничего: с даты первого поста ASHR +25%, SPY +19%, а с даты второго поста ASHR +16%, SPY +1%.

Но важнее долгосрочные перспективы, а они только улучшаются, если посмотреть на график ниже. Соотношение Китай/США удержало и отталкивается от долгосрочной поддержки, а сам индекс- от 200-месячной средней (и не в первый раз уже). Кроме того, эта китайская тенденция может получить дополнительный импульс со стороны Emerging Markets как класса активов, о чем я тоже недавно писал. Все вместе это создает как минимум интересную возможность, но для ее полноценной реализации может потребоваться не один год.

Но внимательные читатели наверняка помнят, что "Капитал" начал отмечать появление признаков жизни и будущего лидерства китайского рынка гораздо раньше. Сначала я обратил на них внимание в феврале 2019, а затем еще раз сфокусировал его в январе 2020.

Важная ремарка- я специально указывал на потенциал Китая для горизонтов от 3 лет и выше, то есть, о спекуляциях речи не шло и не идет. Промежуточные результаты, кстати, тоже ничего: с даты первого поста ASHR +25%, SPY +19%, а с даты второго поста ASHR +16%, SPY +1%.

Но важнее долгосрочные перспективы, а они только улучшаются, если посмотреть на график ниже. Соотношение Китай/США удержало и отталкивается от долгосрочной поддержки, а сам индекс- от 200-месячной средней (и не в первый раз уже). Кроме того, эта китайская тенденция может получить дополнительный импульс со стороны Emerging Markets как класса активов, о чем я тоже недавно писал. Все вместе это создает как минимум интересную возможность, но для ее полноценной реализации может потребоваться не один год.

{kind=link}

Соотношение опционов пут и колл на акции, которые торгуются на NYSE (вернее, его 10-нед средняя) достигло отметки 0,55. На долгосрочном графике S&P-500 видно, что это лишь 9-й случай с 2004 года, когда на 100 колл-опционов покупается всего 55 пут-опционов. Это говорит о том, что инвесторы в акции позиционированы довольно агрессивно вверх. В принципе, это вполне может оказаться верным шагом, но он делает рынок более восприимчивым к негативу.

Предыдущие 8 случаев отмечены вертикальным пунктиром. За редкими исключениями, они приводили либо к уходу в длительный боковик, который мог длиться несколько месяцев, либо к серьезной коррекции. Пожалуй, только в 2014 г рынок, можно сказать, проигнорировал сигнал и продолжил расти как ни в чем не бывало.

Этот год, конечно, полон сюрпризов, и я ничему не удивлюсь, но на всякий случай обратил бы особое внимание на уровень 2950-2960 (июньский минимум S&P-500). При таких значениях Put/Call ratio способность удержать поддержку становится все более значимой.

Предыдущие 8 случаев отмечены вертикальным пунктиром. За редкими исключениями, они приводили либо к уходу в длительный боковик, который мог длиться несколько месяцев, либо к серьезной коррекции. Пожалуй, только в 2014 г рынок, можно сказать, проигнорировал сигнал и продолжил расти как ни в чем не бывало.

Этот год, конечно, полон сюрпризов, и я ничему не удивлюсь, но на всякий случай обратил бы особое внимание на уровень 2950-2960 (июньский минимум S&P-500). При таких значениях Put/Call ratio способность удержать поддержку становится все более значимой.

В последнее время все чаще звучат утверждения о том, что на рынке акций США надулся пузырь. Причем, они могут исходить из совершенно разных источников и подкрепляться разными аргументами.

Вот только несколько из них: соотношение "Капитализация рынка/ВВП", "Доля топ-5 бумаг в индексе S&P-500", "Мультипликаторы P/E и т.д.", "Рост индекса почти на 50% за 3 месяца". Думаю, можно еще накидать причин, почему это пузырь, который должен вот-вот лопнуть.

Сразу скажу, что я не собираюсь спорить с ними. Возможно, рынок, действительно, найдет повод для падения. Но я предлагаю немного включить банальную логику.

На мой взгляд, пузыри отличаются тем, что в своей заключительной фазе тот или иной рынок или актив сильно отрывается в росте от альтернатив. Но если сравнить динамику рынка акций и облигаций США за последний год и за 2 года, то мы увидим, что акции не только никуда не оторвались, но даже проигрывают облигациям!

Для сравнения я специально использовал ETF на "total market" (VTI для акций и AGG для облигаций). В динамике акций это позволяет учесть не только крупнейшие компании из индекса S&P-500, но и компании средней и малой капитализации. В динамике облигаций при этом учитывается совокупная динамика Трежерис и корпоративных бондов.

На графике все видно: за год VTI +9,4%, AGG +9,7%, за 2 года VTI +16,9%, AGG +17,9%. Сами по себе эти цифры ничего не говорят о том, дорог рынок акций или дёшев, но, на мой взгляд, они противоречат утверждению о "пузыре", который на нём якобы надулся. Может ли рынок акций упасть отсюда? Наверное, может, только, если это и произойдёт, то не из-за пузыря.

Вот только несколько из них: соотношение "Капитализация рынка/ВВП", "Доля топ-5 бумаг в индексе S&P-500", "Мультипликаторы P/E и т.д.", "Рост индекса почти на 50% за 3 месяца". Думаю, можно еще накидать причин, почему это пузырь, который должен вот-вот лопнуть.

Сразу скажу, что я не собираюсь спорить с ними. Возможно, рынок, действительно, найдет повод для падения. Но я предлагаю немного включить банальную логику.

На мой взгляд, пузыри отличаются тем, что в своей заключительной фазе тот или иной рынок или актив сильно отрывается в росте от альтернатив. Но если сравнить динамику рынка акций и облигаций США за последний год и за 2 года, то мы увидим, что акции не только никуда не оторвались, но даже проигрывают облигациям!

Для сравнения я специально использовал ETF на "total market" (VTI для акций и AGG для облигаций). В динамике акций это позволяет учесть не только крупнейшие компании из индекса S&P-500, но и компании средней и малой капитализации. В динамике облигаций при этом учитывается совокупная динамика Трежерис и корпоративных бондов.

На графике все видно: за год VTI +9,4%, AGG +9,7%, за 2 года VTI +16,9%, AGG +17,9%. Сами по себе эти цифры ничего не говорят о том, дорог рынок акций или дёшев, но, на мой взгляд, они противоречат утверждению о "пузыре", который на нём якобы надулся. Может ли рынок акций упасть отсюда? Наверное, может, только, если это и произойдёт, то не из-за пузыря.

{kind=link}

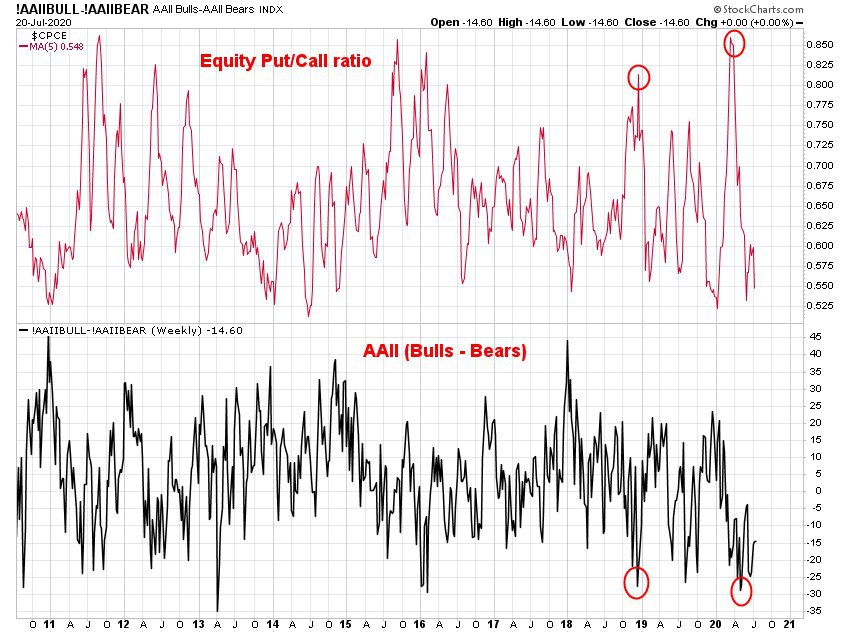

Парадоксальная ситуация сложилась на двух популярных (по крайней мере, у меня) индикаторах рыночных настроений. Они оба бОльшую часть времени не несут особого смысла, зато, когда достигают экстремальных по историческим меркам уровней, то часто сигнализируют о скором развороте тренда.

Сверху- соотношение опционов пут и колл только для акций. Снизу- разница между долями быков и медведей по опросам частных инвесторов. Хорошо видно (и это логично), что экстремумы этих индикаторов, как правило, достигаются в противофазе. То есть, когда "пут/колл" на максимуме, "быки - медведи" на минимуме, так как и то, и другое- отражение крайнего пессимизма относительно перспектив рынка акций.

Для наглядности я отметил два последних таких случая (декабрь 2018 и март 2020). Оба сигнализировали о серьезном минимуме рынка акций, который вскоре после этого начинал расти.

Так вот, сейчас эта противофаза исчезла. Если верить соотношению пут/колл, то инвесторы настроены крайне агрессивно, что делает рынок очень чувстительным к любому негативу и повышает риск коррекции. Если же смотреть на результаты еженедельных опросов, то разница между быками и медведями тоже на минимуме, что говорит о крайней степени пессимизма и, наоборот, может рынок поддержать. Чему же верить?

На этот счет существуют разные мнения. Лично мне ближе такое: дела важнее слов. Люди часто говорят одно, а делают другое. Поэтому если выбирать из этих двух крайностей, то позиционирование опционов мне представляется более релевантным, чем результаты опросов. Но и полностью отказываться от этих результатов тоже не вижу смысла, так как исторически они неплохо работали. Поэтому я думаю, что у соотношения "пут/колл" больше шансов сработать в краткосрочной перспективе (дни, может быть, недели), а у опросных данных- в более долгосрочной (месяцы).

Сверху- соотношение опционов пут и колл только для акций. Снизу- разница между долями быков и медведей по опросам частных инвесторов. Хорошо видно (и это логично), что экстремумы этих индикаторов, как правило, достигаются в противофазе. То есть, когда "пут/колл" на максимуме, "быки - медведи" на минимуме, так как и то, и другое- отражение крайнего пессимизма относительно перспектив рынка акций.

Для наглядности я отметил два последних таких случая (декабрь 2018 и март 2020). Оба сигнализировали о серьезном минимуме рынка акций, который вскоре после этого начинал расти.

Так вот, сейчас эта противофаза исчезла. Если верить соотношению пут/колл, то инвесторы настроены крайне агрессивно, что делает рынок очень чувстительным к любому негативу и повышает риск коррекции. Если же смотреть на результаты еженедельных опросов, то разница между быками и медведями тоже на минимуме, что говорит о крайней степени пессимизма и, наоборот, может рынок поддержать. Чему же верить?

На этот счет существуют разные мнения. Лично мне ближе такое: дела важнее слов. Люди часто говорят одно, а делают другое. Поэтому если выбирать из этих двух крайностей, то позиционирование опционов мне представляется более релевантным, чем результаты опросов. Но и полностью отказываться от этих результатов тоже не вижу смысла, так как исторически они неплохо работали. Поэтому я думаю, что у соотношения "пут/колл" больше шансов сработать в краткосрочной перспективе (дни, может быть, недели), а у опросных данных- в более долгосрочной (месяцы).

{kind=link}

"Коммерсант" пишет про рост популярности серебра у инвесторов. "Капитал" указывал на его дешевизну еще 6 мая, и с тех пор (на момент написания этого поста) серебро (+42%) с отрывом обыгрывает и золото (+9%), и ETF на акции золотодобывающих компаний (+22%).

О том, почему это хорошо, в целом, для рынков рисковых активов, я писал здесь, повторяться не буду. Показанная в том посте закономерность из межрыночного анализа исправно работает последние 2 месяца. Сегодня хочется обратить внимание на еще один инструмент, непосредственно связанный с динамикой серебра.

Это SIL- ETF на акции компаний, в добыче которых преобладает серебро (в отличие от более популярного GDX с упором на добычу золота). На графике показана динамика с момента запуска SIL в 2010 году. Масштаб недельный, поэтому реализации планов, возможно, придется подождать. Но нельзя не отметить, что серебро (сверху) пытается выйти вверх из 4,5-летней консолидации, и если ему это удастся (а на это очень похоже), то последствия могут быть долгосрочными.

Во-первых, само серебро в этом случае нацелится как минимум в район 30-32 (50% отката 2011-2020). Во-вторых, относительная динамика SIL против своего основного конкурента GDX и против широкого рынка SPY также развернется вверх. Пока этого формально не произошло - обратите внимание, какие серьезные уровни сейчас тестируются. Пусть каждый сам оценит шансы, но лично мне они представляются высокими. И если отмеченные стрелками уровни будут пройдены, от этого выиграют стратегические инвесторы в серебро и SIL (а заодно выиграют и золото, и GDX, и глобальный рынок акций). Учитывая, как быстро развиваются события на рынке в последнее время, ждать ответа осталось недолго.

О том, почему это хорошо, в целом, для рынков рисковых активов, я писал здесь, повторяться не буду. Показанная в том посте закономерность из межрыночного анализа исправно работает последние 2 месяца. Сегодня хочется обратить внимание на еще один инструмент, непосредственно связанный с динамикой серебра.

Это SIL- ETF на акции компаний, в добыче которых преобладает серебро (в отличие от более популярного GDX с упором на добычу золота). На графике показана динамика с момента запуска SIL в 2010 году. Масштаб недельный, поэтому реализации планов, возможно, придется подождать. Но нельзя не отметить, что серебро (сверху) пытается выйти вверх из 4,5-летней консолидации, и если ему это удастся (а на это очень похоже), то последствия могут быть долгосрочными.

Во-первых, само серебро в этом случае нацелится как минимум в район 30-32 (50% отката 2011-2020). Во-вторых, относительная динамика SIL против своего основного конкурента GDX и против широкого рынка SPY также развернется вверх. Пока этого формально не произошло - обратите внимание, какие серьезные уровни сейчас тестируются. Пусть каждый сам оценит шансы, но лично мне они представляются высокими. И если отмеченные стрелками уровни будут пройдены, от этого выиграют стратегические инвесторы в серебро и SIL (а заодно выиграют и золото, и GDX, и глобальный рынок акций). Учитывая, как быстро развиваются события на рынке в последнее время, ждать ответа осталось недолго.

{kind=link}

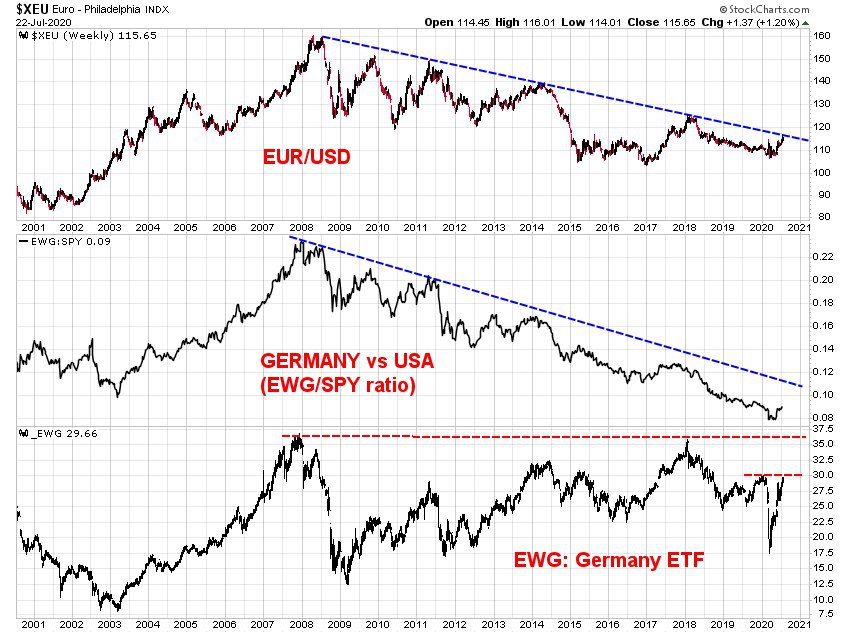

На фоне рынка акций, который привлекает к себе основное внимание, немного за кадром остается динамика евро/доллар. А тем временем курс обновил мартовский максимум на 1,15, чем подтвердил разворот 2,5-летнего тренда с 2018 года и вплотную приблизил пробой долгосрочного тренда с 2008 г (об этом ниже).

Собственно, ослабление доллара- один из основных факторов возврата интереса инвесторов к драгметаллам и (в перспективе) к другим сырьевым рынкам. Но и для рынка акций начавшаяся тенденция на укрепление евро может иметь, так сказать, торгуемые последствия.

На графике ниже прекрасно видно, как динамика курса евро/доллар совпадает с относительной динамикой акций Германии (EWG) и США (SPY). Если гипотеза о развороте даунтренда евро с 2008 года подтвердится, то соотношение Германия/США не заставит себя ждать. Наверное, прямо сейчас еще рано говорить об этом как о свершившемся факте, но лично я начинаю морально готовиться.

Сам EWG сейчас тестирует уровень 30, за которым последует исторический максимум на 36. Если соотношение Германия/США развернет свой даунтренд вслед за курсом евро/доллар, то и цена EWG, вероятно, обновит этот исторический максимум. Это может занять какое-то время, учитывая недельный масштаб графика. Но терпение инвесторов может быть вознаграждено тем, что мода на США может смениться модой на качественные рынки других стран. Германия тут приведена для примера, а, на самом деле, похожий паттерн рисуется и на других страновых ETF (например, Голландия и Швеция). С точки зрения аллокации активов в индексные фонды акций, все это может иметь серьезные долгосрочные последствия.

Собственно, ослабление доллара- один из основных факторов возврата интереса инвесторов к драгметаллам и (в перспективе) к другим сырьевым рынкам. Но и для рынка акций начавшаяся тенденция на укрепление евро может иметь, так сказать, торгуемые последствия.

На графике ниже прекрасно видно, как динамика курса евро/доллар совпадает с относительной динамикой акций Германии (EWG) и США (SPY). Если гипотеза о развороте даунтренда евро с 2008 года подтвердится, то соотношение Германия/США не заставит себя ждать. Наверное, прямо сейчас еще рано говорить об этом как о свершившемся факте, но лично я начинаю морально готовиться.

Сам EWG сейчас тестирует уровень 30, за которым последует исторический максимум на 36. Если соотношение Германия/США развернет свой даунтренд вслед за курсом евро/доллар, то и цена EWG, вероятно, обновит этот исторический максимум. Это может занять какое-то время, учитывая недельный масштаб графика. Но терпение инвесторов может быть вознаграждено тем, что мода на США может смениться модой на качественные рынки других стран. Германия тут приведена для примера, а, на самом деле, похожий паттерн рисуется и на других страновых ETF (например, Голландия и Швеция). С точки зрения аллокации активов в индексные фонды акций, все это может иметь серьезные долгосрочные последствия.

{kind=link}

Forwarded from РАНТЬЕ

БРОНЯ КРЕПКА И ТАНКИ НАШИ БЫСТРЫ!

Пришла феерическая новость о том, что оказывается (Карл!) можно хеджировать нефтегазовые доходы, как это делают загорелые muchachos в Мексике. Ссылка на источник внизу поста.

Избранным судьбой, возможно, будет дозволено покупать путЫ за народные деньги! Предприимчивые гринго занесли эту инновационную идею года на самый верх. Можно только поздравить ребят, которые будут торговать контрактами для защиты закромов Родины. Дело нелегкое, но очень прибыльное для всех сторон. Особенно, если подключить к этомубогоугодному свечному заводику процессу робота FEDORа.

Теперь вполне можно ожидать, что знание формулы ценообразования опционов Блэка-Шоулза (не путать с Геем и Люссаком) станет обязательным при собеседовании на госслужбу. Как это будет выглядеть? Обязательно посмотрите короткий ролик: https://youtu.be/Fjv3SUYIltc

P.S. В мире есть еще много умопомрачительных тем для повышения доходности например, колумбийских. А пока, как писал охотник за стульями отец Федор: "Матушка, вышли 20 сюда телеграфом."

Ссылка на новость:

https://www.interfax.ru/business/718517

#юмор

Пришла феерическая новость о том, что оказывается (Карл!) можно хеджировать нефтегазовые доходы, как это делают загорелые muchachos в Мексике. Ссылка на источник внизу поста.

Избранным судьбой, возможно, будет дозволено покупать путЫ за народные деньги! Предприимчивые гринго занесли эту инновационную идею года на самый верх. Можно только поздравить ребят, которые будут торговать контрактами для защиты закромов Родины. Дело нелегкое, но очень прибыльное для всех сторон. Особенно, если подключить к этому

Теперь вполне можно ожидать, что знание формулы ценообразования опционов Блэка-Шоулза (не путать с Геем и Люссаком) станет обязательным при собеседовании на госслужбу. Как это будет выглядеть? Обязательно посмотрите короткий ролик: https://youtu.be/Fjv3SUYIltc

P.S. В мире есть еще много умопомрачительных тем для повышения доходности например, колумбийских. А пока, как писал охотник за стульями отец Федор: "Матушка, вышли 20 сюда телеграфом."

Ссылка на новость:

https://www.interfax.ru/business/718517

#юмор

YouTube

CBONDS "НА ОФИГЕННЫХ СИБОНДАХ"

Заказчик - компания CBONDS, генеральный директор Сергей Лялин

Как-то тихо и относительно незаметно позавчера вечером прошла новость, которая может стать долгожданным game changer для инвесторов в криптоактивы. Американский банковский регулятор разрешил банкам учитывать их в депозитарии. По его словам, безопасное хранение таких активов и доступа к ним (ключей) является аналогом традиционных банковских сейфов для обычных активов с учётом современных реалий.

Правда, с оговоркой: лишь для тех владельцев крипты, кто соответствует всем критериям финмониторинга, антиотмывочного законодательства и т.д. Но это, по-моему, как раз логично, если речь идёт о том, чтобы легализовать и институционализировать новый класс активов. Пусть это отсечет большую часть держателей крипты, оставив их в серой зоне, зато позволит работать вбелую тех, кто использует крипту не для разных незаконных делишек, а как инвестиционный инструмент.

Возможно, я подвержен confirmation bias, но считаю, что эта новость поддерживает мою идею о том, что долгосрочная тенденция крипты- не на исчезновение, а на развитие и эволюцию в новый класс активов. Конечно, не мейнстримовый, а очень нишевый и далеко не всем подходящий с точки зрения рисков. Думаю, что разрешение регулятора банкам хранить криптоактивы будет использовано управляющими компаниями, и шансы на скорое появление полноценного "крипто ETF" заметно возрастают.

Правда, с оговоркой: лишь для тех владельцев крипты, кто соответствует всем критериям финмониторинга, антиотмывочного законодательства и т.д. Но это, по-моему, как раз логично, если речь идёт о том, чтобы легализовать и институционализировать новый класс активов. Пусть это отсечет большую часть держателей крипты, оставив их в серой зоне, зато позволит работать вбелую тех, кто использует крипту не для разных незаконных делишек, а как инвестиционный инструмент.

Возможно, я подвержен confirmation bias, но считаю, что эта новость поддерживает мою идею о том, что долгосрочная тенденция крипты- не на исчезновение, а на развитие и эволюцию в новый класс активов. Конечно, не мейнстримовый, а очень нишевый и далеко не всем подходящий с точки зрения рисков. Думаю, что разрешение регулятора банкам хранить криптоактивы будет использовано управляющими компаниями, и шансы на скорое появление полноценного "крипто ETF" заметно возрастают.

Уже в сентябре ЦБ может снизить ставку до 4%, а ставки по рублевым депозитам могут уйти ниже 4%. Не исключено, что депозитные ставки будут ниже инфляции. Что Вы будете делать в этом случае с депозитами в рублях?

anonymous poll

Никогда не держал деньги на депозитах в рублях и не собираюсь – 356

👍👍👍👍👍👍👍 32%

Переведу часть/всё в валюту – 203

👍👍👍👍 19%

Переведу часть/всё в акции/ПИФы акций – 182

👍👍👍👍 17%

Переведу часть/всё в рублевые облигации/ПИФы облигаций – 98

👍👍 9%

У меня нет сбережений – 78

👍👍 7%

Останусь в депозите, в акциях и бондах только деньги терять – 68

👍 6%

Вложусь в недвижимость – 52

👍 5%

Переведу часть/всё в евробонды/ПИФы евробондов – 35

👍 3%

Сниму с депозита, буду хранить в наличных – 17

▫️ 2%

Потрачу на товары длительного пользования – 8

▫️ 1%

👥 1097 people voted so far.

anonymous poll

Никогда не держал деньги на депозитах в рублях и не собираюсь – 356

👍👍👍👍👍👍👍 32%

Переведу часть/всё в валюту – 203

👍👍👍👍 19%

Переведу часть/всё в акции/ПИФы акций – 182

👍👍👍👍 17%

Переведу часть/всё в рублевые облигации/ПИФы облигаций – 98

👍👍 9%

У меня нет сбережений – 78

👍👍 7%

Останусь в депозите, в акциях и бондах только деньги терять – 68

👍 6%

Вложусь в недвижимость – 52

👍 5%

Переведу часть/всё в евробонды/ПИФы евробондов – 35

👍 3%

Сниму с депозита, буду хранить в наличных – 17

▫️ 2%

Потрачу на товары длительного пользования – 8

▫️ 1%

👥 1097 people voted so far.

Недвижимость - она тоже разная бывает. От обычной квартиры под сдачу до экзотики с разной степенью инвестиционной привлекательности.

Например, интерес инвесторов к офисам и торговой недвижимости под традиционный ритейл на волне ковида, вероятно, снизится. Зато склады показали более высокую устойчивость к кризису, поэтому и интерес к ним не угасает.

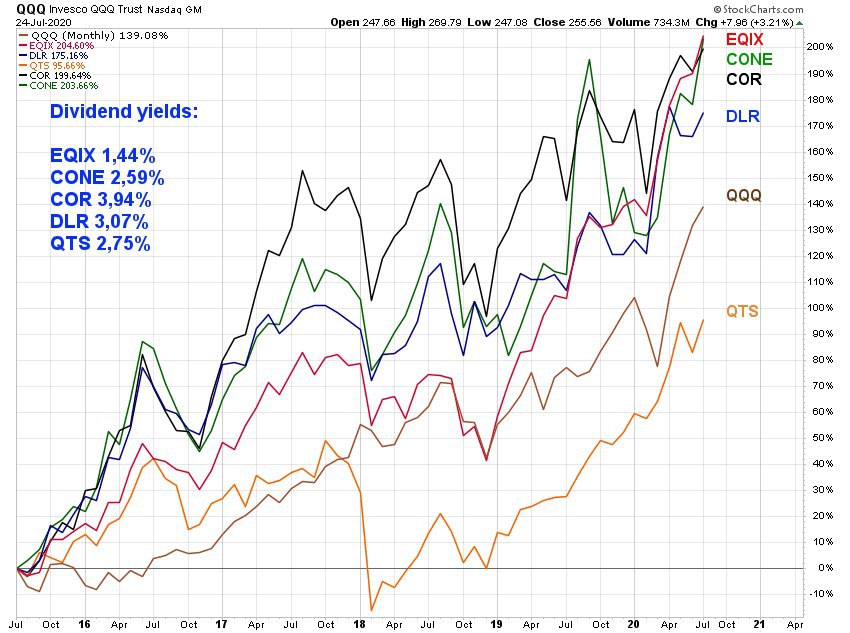

Но сегодня я хочу обратить внимание на ещё один сегмент класса активов 'недвижимость"- REITs, инвестирующие в дата-центры. Не секрет, что и до ковида в последние годы сектор IT опережал широкий рынок акций, ну, а на карантине "облачные" и "софтверные" компании разорвали конкурентов в клочья.

Всем им нужно где-то держать постоянно растущее количество серверов, и это место должно соответствовать строгим требованиям по безопасности, микроклимату и т. д. Поэтому меня совсем не удивило, что динамика основных "data center REITs" за последние 5 лет оказалась интересной, но удивило, насколько.

На графике - динамика топ-5 компаний из этого сегмента в сравнении с ETF-лидером QQQ, который с результатом +139% в 2 раза опередил SPY (+68,4%). Для меня стало откровением, что 4 из 5 "data center REITs" с большим отрывом опередили сам QQQ.

Вишенкой на торте является то, что, как REITs, эти компании обязаны выплачивать бОльшую часть прибыли в виде дивидендов. Поэтому все они обладают ещё и довольно привлекательной дивидендной доходностью. Она, конечно, гораздо ниже, чем у традиционных REITs старого образца, но это окупается более высокими темпами роста. Поэтому, на мой взгляд, есть смысл рассмотреть этот узкий, но растущий сегмент для той части портфеля, которую инвестор и так собирался отдать под недвижимость.

Дисклеймер: данный пост не является инвестиционной рекомендацией. Перед принятием решения о покупке любого актива, включая описанные выше, необходимо провести собственный анализ или проконсультироваться с лицензированным инвестсоветником.

Например, интерес инвесторов к офисам и торговой недвижимости под традиционный ритейл на волне ковида, вероятно, снизится. Зато склады показали более высокую устойчивость к кризису, поэтому и интерес к ним не угасает.

Но сегодня я хочу обратить внимание на ещё один сегмент класса активов 'недвижимость"- REITs, инвестирующие в дата-центры. Не секрет, что и до ковида в последние годы сектор IT опережал широкий рынок акций, ну, а на карантине "облачные" и "софтверные" компании разорвали конкурентов в клочья.

Всем им нужно где-то держать постоянно растущее количество серверов, и это место должно соответствовать строгим требованиям по безопасности, микроклимату и т. д. Поэтому меня совсем не удивило, что динамика основных "data center REITs" за последние 5 лет оказалась интересной, но удивило, насколько.

На графике - динамика топ-5 компаний из этого сегмента в сравнении с ETF-лидером QQQ, который с результатом +139% в 2 раза опередил SPY (+68,4%). Для меня стало откровением, что 4 из 5 "data center REITs" с большим отрывом опередили сам QQQ.

Вишенкой на торте является то, что, как REITs, эти компании обязаны выплачивать бОльшую часть прибыли в виде дивидендов. Поэтому все они обладают ещё и довольно привлекательной дивидендной доходностью. Она, конечно, гораздо ниже, чем у традиционных REITs старого образца, но это окупается более высокими темпами роста. Поэтому, на мой взгляд, есть смысл рассмотреть этот узкий, но растущий сегмент для той части портфеля, которую инвестор и так собирался отдать под недвижимость.

Дисклеймер: данный пост не является инвестиционной рекомендацией. Перед принятием решения о покупке любого актива, включая описанные выше, необходимо провести собственный анализ или проконсультироваться с лицензированным инвестсоветником.

{kind=link}

Вчерашнее ралли в золоте и серебре привело к тому, что корзина акций добывающих компаний GDX достигла минимальной цели 43$, о которой говорилось менее месяца назад. Возможно, тут сегменту драгметаллов и понадобится некоторая пауза. Но долгосрочная тенденция к росту будет во многом зависеть от реализации графика выше.

Это индекс доллара, месячный масштаб. Доллар и золото, как правило, движутся в противоположных направлениях. Сейчас тестируется аптренд с 2011 года, и в случае пробоя вниз следующей целью будет зона 88-89. Рынок обладает памятью, и стрелками отмечено, как на этом уровне цена встречала сопротивление и поддержку ранее.

Сейчас об этом говорить рано, но если будет пройдена вниз и эта зона 88-89, то начнет отрабатываться ширина консолидации 88-104, что может привести к снижению доллара на горизонте следующих 2-3 лет к минимумам 2008-2011 гг. Где в этом случае может быть золото и, тем более, серебро, я сказать не берусь, хотя долгосрочный аптренд в драгметаллах слабый доллар, несомненно, поддержит.

Это индекс доллара, месячный масштаб. Доллар и золото, как правило, движутся в противоположных направлениях. Сейчас тестируется аптренд с 2011 года, и в случае пробоя вниз следующей целью будет зона 88-89. Рынок обладает памятью, и стрелками отмечено, как на этом уровне цена встречала сопротивление и поддержку ранее.

Сейчас об этом говорить рано, но если будет пройдена вниз и эта зона 88-89, то начнет отрабатываться ширина консолидации 88-104, что может привести к снижению доллара на горизонте следующих 2-3 лет к минимумам 2008-2011 гг. Где в этом случае может быть золото и, тем более, серебро, я сказать не берусь, хотя долгосрочный аптренд в драгметаллах слабый доллар, несомненно, поддержит.

Цитата из поста от 28 января этого года:

"инвесторам "рублевой зоны" не стоит забывать и о золоте. Золото в рублях - это не просто ещё один класс активов. Оно является "двойной защитой" в периоды, когда на рынках растёт тревога и неопределённость. Двойной - потому что в такие периоды повышается глобальный спрос на золото как защитный актив, но одновременно с этим начинает снижаться и курс рубля к доллару".

Жизнь, как это часто бывает, доказала правильность сбалансированного подхода. Наличие даже 10-15% доли рублевого портфеля в золоте могло значительно улучшить его результат в 2020 году (FXGD +49% с начала года и +42% c 28/01).

Несмотря на возросшие риски отката, эта тенденция вряд ли резко оборвется. Уровень 720 руб/унцию держался 4 года, а такие пробои обычно приводят к устойчивым долгосрочным движениям. Возможно, какая-то серьезная пауза или коррекция возникнет около психологической отметки 1000 руб. Но тезис о полезности золота в долгосрочных рублевых портфелях, по-моему, стал еще более очевидным.

"инвесторам "рублевой зоны" не стоит забывать и о золоте. Золото в рублях - это не просто ещё один класс активов. Оно является "двойной защитой" в периоды, когда на рынках растёт тревога и неопределённость. Двойной - потому что в такие периоды повышается глобальный спрос на золото как защитный актив, но одновременно с этим начинает снижаться и курс рубля к доллару".

Жизнь, как это часто бывает, доказала правильность сбалансированного подхода. Наличие даже 10-15% доли рублевого портфеля в золоте могло значительно улучшить его результат в 2020 году (FXGD +49% с начала года и +42% c 28/01).

Несмотря на возросшие риски отката, эта тенденция вряд ли резко оборвется. Уровень 720 руб/унцию держался 4 года, а такие пробои обычно приводят к устойчивым долгосрочным движениям. Возможно, какая-то серьезная пауза или коррекция возникнет около психологической отметки 1000 руб. Но тезис о полезности золота в долгосрочных рублевых портфелях, по-моему, стал еще более очевидным.

Не знаю, как вас, а меня забавляют разного рода статьи и комментарии о крахе доллара. Особенно, когда их источник расположен в рублевой зоне. Просто я на своем опыте неоднократно убеждался в "надежности" рубля как инструмента сохранения капитала. Сначала еще при СССР, когда по итогам денежной реформы советские рубли, которые наши родители и бабушки с дедушками держали в Сбербанке, превратились в пыль. Потом в 1998 году, когда покупательная способность рубля за ночь уменьшилась примерно в 4 раза. Про 2008 и 2014 годы, наверное, многие читатели канала и сами помнят.

Поэтому когда меня спрашивают, что делать со свободными (не на текущие расходы) рублями, я всегда отвечаю, что, во-первых, рекомендаций не даю :) , а во-вторых, что свои свободные рубли я всегда перевожу в валюту (обычно 50/50 в доллар и евро) или в активы, номинированные в валюте. Выбор конкретного инструмента может зависеть от ситуации и риск-аппетита. Но он не зависит от текущего курса, так как мой персональный опыт говорит о том, что после некоторого периода стабильности и даже укрепления рубля с высокой вероятностью наступит какой-нибудь шок, в результате которого курс переставится так быстро и так сильно, что вся премия по доходности, которую давали рубли, очень быстро испарится.

Раньше, когда разница в доходности инструментов сопоставимого уровня риска в рублях и долларах была, скажем, 6-8%, такая стратегия не всегда выглядела безупречной (хотя всегда работала на достаточно длинных горизонтах). Но теперь, когда эта разница сжалась до каких-то 2-3% (в лучшем случае), мне вообще трудно понять логику долгосрочных сбережений в рублях. Она мне всегда напоминает анекдот про ёжиков и кактус. Хотя, это мое субъективное мнение, и я его никому не навязываю.

На графике курса доллар/рубль видно, что зона 67-69, о которой я писал тут, действительно, оказалась интересной для формирования покупок доллара, а основная фаза ослабления рубля, как и предполагалось, началась после голосования 1 июля. Пока цена ведет себя довольно предсказуемо- гэп в марте, успешный ре-тест зоны гэпа и начало нового тренда в его направлении. Я не знаю, когда именно курс достигнет максимумов марта или исторических максимумов 2016 года. Но что-то мне подсказывает, что это может произойти раньше, чем многим из нас хотелось бы. Поэтому, на мой взгляд, текущий размер премии по доходности рублевых инструментов недостаточен для того, чтобы формировать на их основе свой "пенсионный портфель".

Поэтому когда меня спрашивают, что делать со свободными (не на текущие расходы) рублями, я всегда отвечаю, что, во-первых, рекомендаций не даю :) , а во-вторых, что свои свободные рубли я всегда перевожу в валюту (обычно 50/50 в доллар и евро) или в активы, номинированные в валюте. Выбор конкретного инструмента может зависеть от ситуации и риск-аппетита. Но он не зависит от текущего курса, так как мой персональный опыт говорит о том, что после некоторого периода стабильности и даже укрепления рубля с высокой вероятностью наступит какой-нибудь шок, в результате которого курс переставится так быстро и так сильно, что вся премия по доходности, которую давали рубли, очень быстро испарится.

Раньше, когда разница в доходности инструментов сопоставимого уровня риска в рублях и долларах была, скажем, 6-8%, такая стратегия не всегда выглядела безупречной (хотя всегда работала на достаточно длинных горизонтах). Но теперь, когда эта разница сжалась до каких-то 2-3% (в лучшем случае), мне вообще трудно понять логику долгосрочных сбережений в рублях. Она мне всегда напоминает анекдот про ёжиков и кактус. Хотя, это мое субъективное мнение, и я его никому не навязываю.

На графике курса доллар/рубль видно, что зона 67-69, о которой я писал тут, действительно, оказалась интересной для формирования покупок доллара, а основная фаза ослабления рубля, как и предполагалось, началась после голосования 1 июля. Пока цена ведет себя довольно предсказуемо- гэп в марте, успешный ре-тест зоны гэпа и начало нового тренда в его направлении. Я не знаю, когда именно курс достигнет максимумов марта или исторических максимумов 2016 года. Но что-то мне подсказывает, что это может произойти раньше, чем многим из нас хотелось бы. Поэтому, на мой взгляд, текущий размер премии по доходности рублевых инструментов недостаточен для того, чтобы формировать на их основе свой "пенсионный портфель".

{kind=link}

Простые цифры из вчерашних отчётов:

ВВП США -32,9% (квартал-к-кварталу, в годовом исчислении)

Амазон: +40% (рост продаж год-к-году)

Кое-что говорит об эффективности государства (1) и частной компании (2). Самое интересное, что за день до опубликования этих цифр (2) отчитывалась перед (1) в Конгрессе, куда была вызвана в рамках антимонопольного кейса.

По-моему, это довольно злая ирония, отражающая взаимодействие государства и бизнеса похлеще, чем в литературе. Тут даже "Атлант расправил плечи" отдыхает.

Похоже, что именно потенциальное вмешательство государства является основным риском для таких успешных компаний, как Амазон.

Напомню, что "Капитал" обратил внимание на AMZN в самом начале года при цене акции 1900$, а сейчас на пре-маркете она стоит уже 3200$.

ВВП США -32,9% (квартал-к-кварталу, в годовом исчислении)

Амазон: +40% (рост продаж год-к-году)

Кое-что говорит об эффективности государства (1) и частной компании (2). Самое интересное, что за день до опубликования этих цифр (2) отчитывалась перед (1) в Конгрессе, куда была вызвана в рамках антимонопольного кейса.

По-моему, это довольно злая ирония, отражающая взаимодействие государства и бизнеса похлеще, чем в литературе. Тут даже "Атлант расправил плечи" отдыхает.

Похоже, что именно потенциальное вмешательство государства является основным риском для таких успешных компаний, как Амазон.

Напомню, что "Капитал" обратил внимание на AMZN в самом начале года при цене акции 1900$, а сейчас на пре-маркете она стоит уже 3200$.

Результаты на 31/07 по ряду основных классов активов (выраженные через соответствующие ETF) с начала 2020 года.

Среди широких рынков акций США пока остаются лидером (ETF на развивающиеся и развитые рынки отстают и до сих пор в минусе). Возможно, есть отдельные регионы или страны, которые вели себя лучше S&P-500, но на этом графике речь именно о широких индексах.

В условиях, когда ставки поддерживаются центробанками на столь низких уровнях, неудивительна стабильная динамика среднесрочных US Treasuries (хотя основной результат по ним был показан за первый квартал, а с тех пор- боковик).

Глобальная недвижимость пока не в почете (хотя внутри этого класса активов есть исключения).

Золото с большим отрывом рвёт акции, а его самого также с отрывом опережает биткойн (хотя фонд GBTC, который использован тут для сравнения- на самом деле, совсем не ETF).

В целом, картина говорит не о том, что тот или иной класс активов будет лучше других в обозримом будущем. Скорее, она является лишним напоминанием о том, что мы живём в мире, когда диверсификация портфеля по активам и инструментам- не пустой звук и не теоретические рассуждения, а необходимость, которая должна стать осознанной для любого здравомыслящего инвестора.

Среди широких рынков акций США пока остаются лидером (ETF на развивающиеся и развитые рынки отстают и до сих пор в минусе). Возможно, есть отдельные регионы или страны, которые вели себя лучше S&P-500, но на этом графике речь именно о широких индексах.

В условиях, когда ставки поддерживаются центробанками на столь низких уровнях, неудивительна стабильная динамика среднесрочных US Treasuries (хотя основной результат по ним был показан за первый квартал, а с тех пор- боковик).

Глобальная недвижимость пока не в почете (хотя внутри этого класса активов есть исключения).

Золото с большим отрывом рвёт акции, а его самого также с отрывом опережает биткойн (хотя фонд GBTC, который использован тут для сравнения- на самом деле, совсем не ETF).

В целом, картина говорит не о том, что тот или иной класс активов будет лучше других в обозримом будущем. Скорее, она является лишним напоминанием о том, что мы живём в мире, когда диверсификация портфеля по активам и инструментам- не пустой звук и не теоретические рассуждения, а необходимость, которая должна стать осознанной для любого здравомыслящего инвестора.

{kind=link}

Непонятно, кто победит на президентских выборах в США в ноябре? Возможно, рынок акций поможет разобраться.

Любопытное исследование от LPL Research показывает, что, начиная с 1928 года неплохо работает следующая закономерность:

если доходность индекса S&P-500 за 3 месяца до даты выборов (то есть, с августа по ноябрь, конкретные числа каждый раз меняются) положительная, то с высокой вероятностью побеждает правящая партия, а если доходность индекса отрицательная, то правящая партия проигрывает выборы.

Работало в 20 случаях из 23, а с 1984 года 100% попаданий. Теперь дело за малым- определить динамику S&P-500 с сегодняшнего дня по 3 ноября (дата выборов). Вот почему, наверное, Трамп всеми силами старается поддержать рынок, не жалея твитов и денег.

Любопытное исследование от LPL Research показывает, что, начиная с 1928 года неплохо работает следующая закономерность:

если доходность индекса S&P-500 за 3 месяца до даты выборов (то есть, с августа по ноябрь, конкретные числа каждый раз меняются) положительная, то с высокой вероятностью побеждает правящая партия, а если доходность индекса отрицательная, то правящая партия проигрывает выборы.

Работало в 20 случаях из 23, а с 1984 года 100% попаданий. Теперь дело за малым- определить динамику S&P-500 с сегодняшнего дня по 3 ноября (дата выборов). Вот почему, наверное, Трамп всеми силами старается поддержать рынок, не жалея твитов и денег.

Голдманы периодически публикуют эту диаграмму, которая может быть полезна тем, кто использует сентимент при принятии инвестиционных решений. Я как-то её уже приводил в канале.

Оценивается целый спектр индикаторов сентимента, от популярных VIX и опросов AAII до менее раскрученных, которые не всегда бывают в открытом доступе. Голубая точка- текущее значение индикатора, оранжевая- его значение месяц назад, синяя- 3 месяца назад. Все индикаторы расположены на шкале от 0 (полный уход от рисков) до 100 (полный risk on).

Как видно, несмотря на рынок у исторических максимумов, по большинству критериев сентимент пока далек от экстремального оптимизма. Об этом говорит и усредненное значение всех индикаторов в верхней строке, которое не изменилось за месяц, несмотря на +6% по S&P-500.

Само по себе это, как обычно, ничего не гарантирует, но является дополнительным фактором поддержки текущему росту. Как минимум, с точки зрения сентимента о пузыре пока речи не идёт.

Оценивается целый спектр индикаторов сентимента, от популярных VIX и опросов AAII до менее раскрученных, которые не всегда бывают в открытом доступе. Голубая точка- текущее значение индикатора, оранжевая- его значение месяц назад, синяя- 3 месяца назад. Все индикаторы расположены на шкале от 0 (полный уход от рисков) до 100 (полный risk on).

Как видно, несмотря на рынок у исторических максимумов, по большинству критериев сентимент пока далек от экстремального оптимизма. Об этом говорит и усредненное значение всех индикаторов в верхней строке, которое не изменилось за месяц, несмотря на +6% по S&P-500.

Само по себе это, как обычно, ничего не гарантирует, но является дополнительным фактором поддержки текущему росту. Как минимум, с точки зрения сентимента о пузыре пока речи не идёт.

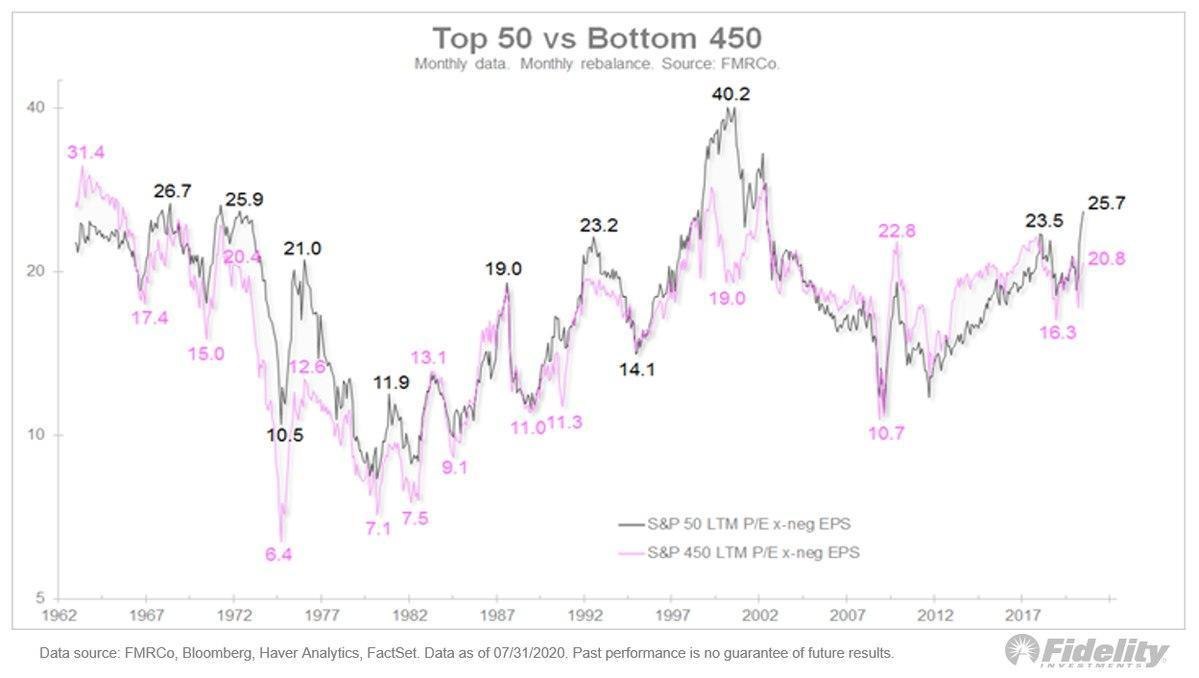

Пузырь или нет? Вопрос на миллион долларов (для кого-то в буквальном смысле).

Если верить Fidelity (а кому, как не им), то ответ отрицательный. Аналитики одного из крупнейших брокеров в мире провели серьезную работу, результаты которой в удобном для восприятия виде поместили на график ниже.

Они поделили индекс S&P-500 на 2 неравные части: топ-10% (50 компаний) и боттом-90% (450 компаний) по капитализации, причем в динамике на истории с 1962 года по 31 июля 2020 года. Далее, они посчитали, с каким средним коэффициентом Р/Е торговались обе эти части в тот или иной момент времени.

Почему это важно именно сейчас - потому, что скоро бабушки у подъезда будут в курсе, что "рост рынка акций США происходит благодаря нескольким крупнейшим компаниям". Следовательно, когда оценочные коэффициенты топ-компаний достигнут экстремальных уровней, вот тогда и наступит повод "пузырю" лопнуть.

Выяснилось, что, хотя топ-10% компаний в индексе и торгуются недёшево (их средний Р/Е равен 25,7), до уровней дотком-пузыря 2000 года (средний Р/Е 40,2) им еще далеко. Более того, разница в оценке между топ-10% и боттом-90% компаний также далеко не такая экстремальная, как в 2000 году (тогда она составляла более 20 пунктов, а сейчас всего 5).

Вывод: некоторая дороговизна компаний мега-капитализации, действительно, имеет место, но их отрыв от остальных компаний в индексе очень далёк от состояния пузыря. И если рынку суждено упасть с текущих уровней, то не "пузырь" будет этому причиной, а что-то ещё.

Если верить Fidelity (а кому, как не им), то ответ отрицательный. Аналитики одного из крупнейших брокеров в мире провели серьезную работу, результаты которой в удобном для восприятия виде поместили на график ниже.

Они поделили индекс S&P-500 на 2 неравные части: топ-10% (50 компаний) и боттом-90% (450 компаний) по капитализации, причем в динамике на истории с 1962 года по 31 июля 2020 года. Далее, они посчитали, с каким средним коэффициентом Р/Е торговались обе эти части в тот или иной момент времени.

Почему это важно именно сейчас - потому, что скоро бабушки у подъезда будут в курсе, что "рост рынка акций США происходит благодаря нескольким крупнейшим компаниям". Следовательно, когда оценочные коэффициенты топ-компаний достигнут экстремальных уровней, вот тогда и наступит повод "пузырю" лопнуть.

Выяснилось, что, хотя топ-10% компаний в индексе и торгуются недёшево (их средний Р/Е равен 25,7), до уровней дотком-пузыря 2000 года (средний Р/Е 40,2) им еще далеко. Более того, разница в оценке между топ-10% и боттом-90% компаний также далеко не такая экстремальная, как в 2000 году (тогда она составляла более 20 пунктов, а сейчас всего 5).

Вывод: некоторая дороговизна компаний мега-капитализации, действительно, имеет место, но их отрыв от остальных компаний в индексе очень далёк от состояния пузыря. И если рынку суждено упасть с текущих уровней, то не "пузырь" будет этому причиной, а что-то ещё.

{kind=link}

Серебро, конечно, отожгло с 6 мая, когда мы обратили внимание на его дешевизну. Но почти двукратный рост за 3 месяца (с 15$ до 28$ за унцию), конечно, не является обычным явлением и должен был привести к каким-то последствиям с точки зрения исторической перспективы. Так и произошло, судя по графику серебра с 1971 г.

Отклонение цены от 200-дневной средней достигло 58%. Такой отрыв достигнут всего в 4-й раз с 1987 г, и в предыдущих случаях приводил к формированию торгуемого максимума.

С другой стороны, это не предел. В 1974 и 1980 гг цена отклонялась вверх от 200-дневки гораздо сильнее. Да и сам текущий уровень цены гораздо ниже исторических максимумов около 50$.

Поэтому я думаю, что, несмотря на возросшую вероятность паузы в росте и даже коррекции, долгосрочные перспективы серебра пока остаются хорошими. Лично меня совсем не удивит, если до конца 2021 г серебро снова протестирует магический уровень 49-50, который ассоциируется с корнером братьев Хант 1980 г. и с бычьим рынком драгметаллов 2009-2011 гг.

Отклонение цены от 200-дневной средней достигло 58%. Такой отрыв достигнут всего в 4-й раз с 1987 г, и в предыдущих случаях приводил к формированию торгуемого максимума.

С другой стороны, это не предел. В 1974 и 1980 гг цена отклонялась вверх от 200-дневки гораздо сильнее. Да и сам текущий уровень цены гораздо ниже исторических максимумов около 50$.

Поэтому я думаю, что, несмотря на возросшую вероятность паузы в росте и даже коррекции, долгосрочные перспективы серебра пока остаются хорошими. Лично меня совсем не удивит, если до конца 2021 г серебро снова протестирует магический уровень 49-50, который ассоциируется с корнером братьев Хант 1980 г. и с бычьим рынком драгметаллов 2009-2011 гг.