Forwarded from bitkogan

ПОЛОВИНА УЧАСТНИКОВ ОПРОСА ОЦЕНИЛА НЕЙТРАЛЬНУЮ СТАВКУ НА УРОВНЕ 4% И НИЖЕ

Мы продолжаем совместные опросы финансово-экономических каналов по ключевым вопросам кредитно-денежной политики. На этой неделе очередной опрос на тему: КАКОЙ УРОВЕНЬ КЛЮЧЕВОЙ СТАВКИ БАНКА РОССИИ ВЫ ВИДИТЕ НЕЙТРАЛЬНЫМ? В опросе приняли участие около 19 тысяч читателей следующих каналов: @Bitkogan, @Russianmacro, @Dohod, @Probonds, @sgcapital, @Cbonds

Результат оказался следующим: ПРИМЕРНО ПОЛОВИНА УЧАСТНИКОВ ОПРОСА ВИДИТ НЕЙТРАЛЬНУЮ СТАВКУ НА УРОВНЕ 4% И НИЖЕ.

Ниже комментарии авторов канала. Интересно, что многие авторы каналов видят нейтральную ставку выше.

Евгений Коган @Bitkogan

Таргетируемая сегодня инфляция – примерно 3.5-4%. Добавляем еще 150 b.p. Вот вам и 5-5.5% – уровень НЕЙТРАЛЬНОЙ СТАВКИ, т.е. ставки, что не стимулирует экономический рост, но и не тормозит его. Вроде бы всё просто. Но платежеспособный спрос восстановится у нас ещё не скоро, поэтому сейчас ЦБ имело бы смысл ориентироваться на другой уровень нейтральной ставки. Какой? Об этом в моём развернутом комментарии.

MMI @russianmacro

Мы удивлены результатами опроса. По-видимому, мы не очень хорошо объяснили, что такое нейтральная ставка. Для тех, кто внимательно следит за риторикой Банка России, очевидно, что новый диапазон нейтральной ставки, который ЦБ объявит в июле, скорее всего, находится на уровне 5-6%. Номинальная ставка 4% означает 0% в реальном выражении (ЦБ в ближайшие 2-3 года с вероятностью близкой к 100% не будет снижать инфляционный таргет). Учитывая то, что инфляционные ожидания у многих экономических субъектов выше, для себя реальную ставку они будут оценивать, как отрицательную. Мы считаем, что 4% – это скорее стимулирующая ставка. После того, как экономика вернется к потенциалу, такая ставка будет создавать высокие инфляционные риски.

Всеволод Лобов @Dohod

Нейтральная ставка, конечно, динамична, но всё-таки должна отражать долгосрочные тенденции в экономике, потенциальный уровень выпуска и инфляционные риски. Результаты опроса говорят о краткосрочном подходе голосовавших к определению этой ставки. По нашему мнению, нейтральная ставка сейчас составляет 5-6%, возможно, ближе к нижней границе этого диапазона. При этом не исключено, что при отсутствии внешних шоков, Банк России будет достаточно долго проводить мягкую денежно-кредитную политику, но мягкой она будет именно относительно этого уровня ставок. То есть уже сейчас она мягкая.

Андрей Хохрин @Probonds

Нейтральная ставка – совокупность двух составляющих: таргета по инфляции и стимулирующей или дестимулирующей дельты. Инфляционный таргет сохраняется на уровне 4%. Вряд ли он будет изменен в близкой перспективе: с одной стороны, низкий потребительский спрос должен сдерживать рост цен, с другой – сохраняются опасения и слабости российской валюты, и результатов избыточной денежной эмиссии. Что касается дельты, то Банк России до сих пор менее активно, нежели западные партнеры или Япония, проводил монетарное стимулирование экономики. Последние снижения ставки, совокупно на 150 б.п., говорят и о готовности к стимулированию, и о сдержанности в его масштабах. Поэтому, вероятно, нейтральным значением ключевой ставки станет диапазон 4-5%.

Сергей Григорян @Sgcapital

Мне кажется, что результаты опроса отражают тот факт, что среди его участников очень много людей, интересующихся финансами с прикладной точки зрения, а не с позиции профессиональных экономистов. Предполагаю, что, отвечая 4% и ниже, читатели имели в виду более доступные кредиты и ипотеку для себя лично, чем инфляционные ожидания в целом для страны. Поэтому лично мне такой "голубиный" настрой вполне понятен. Более того, он полностью вписывается в моё персональное (я это подчеркиваю) видение долгосрочной динамики рубля на ослабление и непривлекательности долгосрочных инвестиций в рублях.

Мы продолжаем совместные опросы финансово-экономических каналов по ключевым вопросам кредитно-денежной политики. На этой неделе очередной опрос на тему: КАКОЙ УРОВЕНЬ КЛЮЧЕВОЙ СТАВКИ БАНКА РОССИИ ВЫ ВИДИТЕ НЕЙТРАЛЬНЫМ? В опросе приняли участие около 19 тысяч читателей следующих каналов: @Bitkogan, @Russianmacro, @Dohod, @Probonds, @sgcapital, @Cbonds

Результат оказался следующим: ПРИМЕРНО ПОЛОВИНА УЧАСТНИКОВ ОПРОСА ВИДИТ НЕЙТРАЛЬНУЮ СТАВКУ НА УРОВНЕ 4% И НИЖЕ.

Ниже комментарии авторов канала. Интересно, что многие авторы каналов видят нейтральную ставку выше.

Евгений Коган @Bitkogan

Таргетируемая сегодня инфляция – примерно 3.5-4%. Добавляем еще 150 b.p. Вот вам и 5-5.5% – уровень НЕЙТРАЛЬНОЙ СТАВКИ, т.е. ставки, что не стимулирует экономический рост, но и не тормозит его. Вроде бы всё просто. Но платежеспособный спрос восстановится у нас ещё не скоро, поэтому сейчас ЦБ имело бы смысл ориентироваться на другой уровень нейтральной ставки. Какой? Об этом в моём развернутом комментарии.

MMI @russianmacro

Мы удивлены результатами опроса. По-видимому, мы не очень хорошо объяснили, что такое нейтральная ставка. Для тех, кто внимательно следит за риторикой Банка России, очевидно, что новый диапазон нейтральной ставки, который ЦБ объявит в июле, скорее всего, находится на уровне 5-6%. Номинальная ставка 4% означает 0% в реальном выражении (ЦБ в ближайшие 2-3 года с вероятностью близкой к 100% не будет снижать инфляционный таргет). Учитывая то, что инфляционные ожидания у многих экономических субъектов выше, для себя реальную ставку они будут оценивать, как отрицательную. Мы считаем, что 4% – это скорее стимулирующая ставка. После того, как экономика вернется к потенциалу, такая ставка будет создавать высокие инфляционные риски.

Всеволод Лобов @Dohod

Нейтральная ставка, конечно, динамична, но всё-таки должна отражать долгосрочные тенденции в экономике, потенциальный уровень выпуска и инфляционные риски. Результаты опроса говорят о краткосрочном подходе голосовавших к определению этой ставки. По нашему мнению, нейтральная ставка сейчас составляет 5-6%, возможно, ближе к нижней границе этого диапазона. При этом не исключено, что при отсутствии внешних шоков, Банк России будет достаточно долго проводить мягкую денежно-кредитную политику, но мягкой она будет именно относительно этого уровня ставок. То есть уже сейчас она мягкая.

Андрей Хохрин @Probonds

Нейтральная ставка – совокупность двух составляющих: таргета по инфляции и стимулирующей или дестимулирующей дельты. Инфляционный таргет сохраняется на уровне 4%. Вряд ли он будет изменен в близкой перспективе: с одной стороны, низкий потребительский спрос должен сдерживать рост цен, с другой – сохраняются опасения и слабости российской валюты, и результатов избыточной денежной эмиссии. Что касается дельты, то Банк России до сих пор менее активно, нежели западные партнеры или Япония, проводил монетарное стимулирование экономики. Последние снижения ставки, совокупно на 150 б.п., говорят и о готовности к стимулированию, и о сдержанности в его масштабах. Поэтому, вероятно, нейтральным значением ключевой ставки станет диапазон 4-5%.

Сергей Григорян @Sgcapital

Мне кажется, что результаты опроса отражают тот факт, что среди его участников очень много людей, интересующихся финансами с прикладной точки зрения, а не с позиции профессиональных экономистов. Предполагаю, что, отвечая 4% и ниже, читатели имели в виду более доступные кредиты и ипотеку для себя лично, чем инфляционные ожидания в целом для страны. Поэтому лично мне такой "голубиный" настрой вполне понятен. Более того, он полностью вписывается в моё персональное (я это подчеркиваю) видение долгосрочной динамики рубля на ослабление и непривлекательности долгосрочных инвестиций в рублях.

Постоянные читатели канала знают, что золото мне нравится и как стратегический портфельный актив (раз, два, три), и с конца 2019 года тактически (раз, два).

Надо сказать, что с начала 2020 года оно полностью оправдывает возложенные на него ожидания. Несмотря на то, что все внимание СМИ и публики сосредоточено на рынке акций, золото, как тот опытный бык из старого анекдота, никуда не спеша, аккуратно его ... обыгрывает (GLD +16% , SPY -4% на закрытии 24/06).

Сегодня не про стратегию или тактику, а, скорее, про спекуляции. Которые, кстати, всегда комфортнее совершать в направлении долгосрочного тренда. Вчера GLD показал новый локальный максимум, что само по себе является признаком силы тренда. Но дополнительный импульс золото может получить, если соотношение GLD/SPY (верхняя часть графика) снова уйдет выше 50-дневной средней.

С того момента, как золото начало свой текущий тренд осенью 2018 года, таких периодов (когда соотношение GLD/SPY торговалось выше 50-дн средней) было три, они продолжались по 4-5 месяцев и выделены зеленым цветом. Конечно, внутри каждого из этих периодов золото не росло по прямой, и там была своя волатильность. Но все они давали хорошую возможность поиграть вверх даже для тех, кто не любит золото стратегически. Тем более, что в эти периоды оно не только заметно росло в абсолюте, но и сильно обыгрывало индекс акций.

Пока у нас нет подтверждения очередного, четвертого по счету пробоя за 2 года. Хотя график соотношения GLD/SPY настраивает на этот лад. Но если он произойдет, то может привести к интересным возможностям в золоте, которое захочет вырвать свои положенные "15 минут славы" у разных амазонов, тесл и зумов.

Надо сказать, что с начала 2020 года оно полностью оправдывает возложенные на него ожидания. Несмотря на то, что все внимание СМИ и публики сосредоточено на рынке акций, золото, как тот опытный бык из старого анекдота, никуда не спеша, аккуратно его ... обыгрывает (GLD +16% , SPY -4% на закрытии 24/06).

Сегодня не про стратегию или тактику, а, скорее, про спекуляции. Которые, кстати, всегда комфортнее совершать в направлении долгосрочного тренда. Вчера GLD показал новый локальный максимум, что само по себе является признаком силы тренда. Но дополнительный импульс золото может получить, если соотношение GLD/SPY (верхняя часть графика) снова уйдет выше 50-дневной средней.

С того момента, как золото начало свой текущий тренд осенью 2018 года, таких периодов (когда соотношение GLD/SPY торговалось выше 50-дн средней) было три, они продолжались по 4-5 месяцев и выделены зеленым цветом. Конечно, внутри каждого из этих периодов золото не росло по прямой, и там была своя волатильность. Но все они давали хорошую возможность поиграть вверх даже для тех, кто не любит золото стратегически. Тем более, что в эти периоды оно не только заметно росло в абсолюте, но и сильно обыгрывало индекс акций.

Пока у нас нет подтверждения очередного, четвертого по счету пробоя за 2 года. Хотя график соотношения GLD/SPY настраивает на этот лад. Но если он произойдет, то может привести к интересным возможностям в золоте, которое захочет вырвать свои положенные "15 минут славы" у разных амазонов, тесл и зумов.

{kind=link}

Как мы уже знаем, локомотивом текущего роста рынка акций США были и остаются IT и компании из инновационных секторов. Среди "широких" индексов они наилучшим образом представлены в Nasdaq-100. Поэтому ETF именно на него показал новый исторический максимум, в отличие от S&P-500.

Вообще-то, тренд формально считается в силе, пока не подтвержден его разворот (под ним я пониманию обновление предыдущего локального минимума). Для QQQ сейчас это 231,5, и до него довольно далеко. Тем не менее, я обращаю внимание на расхождение, которое имеет место между новыми ценовыми максимумами и "шириной рынка" (долей бумаг в индексе, торгующихся выше своих 50-дневных средних).

Эти расхождения отмечены стрелками и чаще всего приводят к откату/паузе в росте даже в сильных трендах. Учитывая, что QQQ прилично оторвался от своей 50-дневки (которая сейчас на 228 и растет), такой откат на 12-15$ позволил бы выпустить пар, не повредив аптренд. Даст ли рынок такую возможность купить дешевле и захочется ли там покупать- скоро узнаем.

Вообще-то, тренд формально считается в силе, пока не подтвержден его разворот (под ним я пониманию обновление предыдущего локального минимума). Для QQQ сейчас это 231,5, и до него довольно далеко. Тем не менее, я обращаю внимание на расхождение, которое имеет место между новыми ценовыми максимумами и "шириной рынка" (долей бумаг в индексе, торгующихся выше своих 50-дневных средних).

Эти расхождения отмечены стрелками и чаще всего приводят к откату/паузе в росте даже в сильных трендах. Учитывая, что QQQ прилично оторвался от своей 50-дневки (которая сейчас на 228 и растет), такой откат на 12-15$ позволил бы выпустить пар, не повредив аптренд. Даст ли рынок такую возможность купить дешевле и захочется ли там покупать- скоро узнаем.

Forwarded from PRObonds | Иволга Капитал (Alexandra Berdanova)

Как Вы думаете, когда Банк России вернется к повышению ставки?

Final Results

16%

До конца 2020 г

13%

1 кв 2021 г

10%

2 кв 2021 г

8%

3 кв 2021 г

7%

4 кв 2021 г

6%

1 кв 2022 г

2%

2 кв 2022 г

2%

3 кв 2022 г

3%

4 кв 2022 г

34%

В 2021-22 г ставки будут оставаться на минимуме

По итогам прошлой недели на рынке акций США сложилась ситуация, которая ставит под сомнение немедленное продолжение роста. Возможно, опасения окажутся напрасными, но нельзя не обратить внимание на то, что поведение рынка облигаций (который традиционно считается более "умным", чем рынок акций) с начала июня стало отражать уход от рисков.

Соотношение высокодоходных облигаций (HYG) и облигаций с инвестиционным рейтингом (LQD), во-первых, очень сильно отстало на росте от рынка акций, а во-вторых, начало падать раньше и глубже него. Фактически, оно уже переписало локальный минимум мая, который соответствует уровню индекса S&P-500 ниже 2800.

Учитывая тот факт, что сам S&P-500 закрыл неделю ниже 200-дневной средней (а как гласит одна из биржевых поговорок, "под 200-дневной средней не бывает ничего хорошего"), я бы очень внимательно следил за тем, удержится ли предыдущий локальный минимум (отмечен пунктиром). Если нет, то давление продавцов, отмеченное недавно, может усилиться.

Соотношение высокодоходных облигаций (HYG) и облигаций с инвестиционным рейтингом (LQD), во-первых, очень сильно отстало на росте от рынка акций, а во-вторых, начало падать раньше и глубже него. Фактически, оно уже переписало локальный минимум мая, который соответствует уровню индекса S&P-500 ниже 2800.

Учитывая тот факт, что сам S&P-500 закрыл неделю ниже 200-дневной средней (а как гласит одна из биржевых поговорок, "под 200-дневной средней не бывает ничего хорошего"), я бы очень внимательно следил за тем, удержится ли предыдущий локальный минимум (отмечен пунктиром). Если нет, то давление продавцов, отмеченное недавно, может усилиться.

Еще один короткий, но весомый аргумент в пользу моего долгосрочного бычьего взгляда на золото. Это доля, которую занимают активы "золотых" ETF в общей массе всех ETF.

В 2011 г она достигала 8%, а сейчас, несмотря на уже реализованный хороший рост золота, составляет всего 2%. Сам по себе этот факт ничего не гарантирует, но, на мой взгляд, дает возможность предположить, что для изменения отношения инвесторов в пользу золота как портфельного инструмента остается еще огромный потенциал.

В 2011 г она достигала 8%, а сейчас, несмотря на уже реализованный хороший рост золота, составляет всего 2%. Сам по себе этот факт ничего не гарантирует, но, на мой взгляд, дает возможность предположить, что для изменения отношения инвесторов в пользу золота как портфельного инструмента остается еще огромный потенциал.

Результаты 1-го полугодия в разрезе ETF на основные широкие классы активов. Многим они могут показаться удивительными.

Действительно, несмотря на то, что фокус внимания публики и СМИ сосредоточен на рынке акций, результаты индекса S&P-500 (который до сих пор является основным ориентиром в этом классе активов), мягко говоря, скромные. Он до сих пор в минусе с начала года, несмотря на рост на 38% с минимума марта (по ценам закрытия SPY) и даже на официально лучший квартал с 1998 года.

Остальные рынки акций (широкие индексы развивающихся и развитых рынков) отстали еще больше. Глобальная недвижимость до сих пор в глубоком минусе.

В плюсе только защитные активы- Золото и Трежерис. Причем, если Трежерис весь свой рост показали в 1-м квартале, после чего ушли в боковик, то Золото продолжает планомерно рисовать новые максимумы.

Мораль: меньше слушать истерику в СМИ (как при падении, так и при росте), а больше наблюдать непосредственно за ценами активов. В них вся нужная информация, остальное- шум.

Действительно, несмотря на то, что фокус внимания публики и СМИ сосредоточен на рынке акций, результаты индекса S&P-500 (который до сих пор является основным ориентиром в этом классе активов), мягко говоря, скромные. Он до сих пор в минусе с начала года, несмотря на рост на 38% с минимума марта (по ценам закрытия SPY) и даже на официально лучший квартал с 1998 года.

Остальные рынки акций (широкие индексы развивающихся и развитых рынков) отстали еще больше. Глобальная недвижимость до сих пор в глубоком минусе.

В плюсе только защитные активы- Золото и Трежерис. Причем, если Трежерис весь свой рост показали в 1-м квартале, после чего ушли в боковик, то Золото продолжает планомерно рисовать новые максимумы.

Мораль: меньше слушать истерику в СМИ (как при падении, так и при росте), а больше наблюдать непосредственно за ценами активов. В них вся нужная информация, остальное- шум.

Forwarded from PRObonds | Иволга Капитал

УЧАСТНИКИ ОПРОСА ЖДУТ РАЗВОРОТА ДЕНЕЖНОЙ ПОЛИТИКИ БАНКА РОССИИ В КОНЦЕ 2021г

Мы продолжаем совместные опросы по ключевым темам ДКП. Очередной опрос на тему: КОГДА БАНК РОССИИ ВЕРНЕТСЯ К ПОВЫШЕНИЮ СТАВКИ? В опросе приняли участие более 21 тыс читателей:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат следующий: БАНК РОССИИ НАЧНЕТ ПОВЫШАТЬ СТАВКУ В НОЯБРЕ 2021г

Евгений Коган @Bitkogan

Ставки в РФ могут оставаться на низких уровнях долго. Причин множество. И это не только возможная 2-я волна COVID. И корпоративный, и частный сектор столкнутся с проблемами ликвидности. Начать повышать ставки – это угроза получить волну дефолтов, при которой может сработать эффект "домино". Снижение ВВП в 2020г не позволяет говорить о том, что можно будет ужесточать без ущерба для его восстановления. Инфляция не является угрозой в таких условиях вообще. И самый важный аспект, сегодня главная угроза экономики – это низкие доходы населения и низкий спрос. Соответственно, подъем ставки ситуацию может только ухудшить.

Все это верно, за исключением одного «но». Представим себе ситуацию, что происходит резкое ослабление рубля? В этом случае все наши умозаключения не стоят выеденного яйца. И ЦБ неожиданно будет вынужден пойти на подъем ставки.

Итак, базовый сценарий – к повышению ставки ЦБ вернется не ранее второй половины 2021г. Но, как в старом анекдоте, могут быть нюансы.

MMI @russianmacro

Результаты опроса близки к ожиданиям профессиональных аналитиков. Такая траектория ставки предполагает восстановление экономики в 2021г и выход на докризисные уровни в 2022г. Этот прогноз соответствует видению правительства и ЦБ.

Наше мнение пессимистичней. Мы считаем, что масштаб и продолжительность кризиса дружно недооцениваются. Основной риск – это не столько вторая волна ковида, сколько долговые проблемы, с которыми столкнутся многие компании и экономики.

Мы считаем, что низкие ставки в РФ, как и в мире, – это всерьёз и надолго.

Всеволод Лобов @Dohod

Опрос показал общие настроения рынка и в целом следует за озвученной политикой ЦБ. Для восстановления экономики необходима мягкие ДКП и фискальная политика в течение длительного периода. И сегодня редкий момент, когда такая комбинация возможна и эффективна. Более масштабные шаги в этом направление в США и Европе снижают давление на рубль, смягчают внешние шоки и позволили агрессивно снижать ставку. При этом мы довольно оптимистичны относительно темпов восстановления (но по-настоящему их можно будет наблюдать только в 2021г) и, учитывая мягкую политику ЦБ и Правительства, видим инфляцию вблизи 4% в ближайшее годы, как результат такой политики. Поэтому, пока ФРС США будет сохранять нулевые ставки, мы тоже сможем привыкнуть к относительно низкой стоимости денег.

Андрей Хохрин @Probonds

Не буду оригинален в ожиданиях расширения воронки кризиса. Проблема прежняя и она усугубляется. Это стремительное нарастание гос- и корпоративного долга повсеместно и в мировом масштабе. РФ в выигрышном положении, поскольку, какими бы доходными ни были ОФЗ, круг их покупателей ограничен. Разрастание глобального долга сопровождается низкими ставками. ЦБР, снижая рублевую ставку, всего лишь играет по общим правилам. Однако разрастание долга, пусть и считающегося сегодня первоклассным, обязательно создаст сложности с его возвратом или рефинансированием. Классическое решение – девальвация, которая может произойти и по массе неконтролируемых причин. Поэтому низкие ставки ЦБ могут повыситься вынужденно и быстро. Вряд ли это произойдет позднее 2021г.

Сергей Григорян @Sgcapital

Мой взгляд на ставку ЦБ совпадает с мнением большинства участников опроса. Я считаю, что основной негативный эффект, который почувствует экономика РФ в результате последствий ковида и снижения нефти, придется на горизонт от 6-12 мес. Наша экономика во многом остается производной от глобальной, а ее перспективы тоже нельзя назвать радужными. Поэтому мировые ЦБ, вероятно, будут вынуждены придерживаться политики сверх-низких ставок еще продолжительное время. Это вряд ли оставит нашим монетарным властям простор для маневра

Мы продолжаем совместные опросы по ключевым темам ДКП. Очередной опрос на тему: КОГДА БАНК РОССИИ ВЕРНЕТСЯ К ПОВЫШЕНИЮ СТАВКИ? В опросе приняли участие более 21 тыс читателей:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат следующий: БАНК РОССИИ НАЧНЕТ ПОВЫШАТЬ СТАВКУ В НОЯБРЕ 2021г

Евгений Коган @Bitkogan

Ставки в РФ могут оставаться на низких уровнях долго. Причин множество. И это не только возможная 2-я волна COVID. И корпоративный, и частный сектор столкнутся с проблемами ликвидности. Начать повышать ставки – это угроза получить волну дефолтов, при которой может сработать эффект "домино". Снижение ВВП в 2020г не позволяет говорить о том, что можно будет ужесточать без ущерба для его восстановления. Инфляция не является угрозой в таких условиях вообще. И самый важный аспект, сегодня главная угроза экономики – это низкие доходы населения и низкий спрос. Соответственно, подъем ставки ситуацию может только ухудшить.

Все это верно, за исключением одного «но». Представим себе ситуацию, что происходит резкое ослабление рубля? В этом случае все наши умозаключения не стоят выеденного яйца. И ЦБ неожиданно будет вынужден пойти на подъем ставки.

Итак, базовый сценарий – к повышению ставки ЦБ вернется не ранее второй половины 2021г. Но, как в старом анекдоте, могут быть нюансы.

MMI @russianmacro

Результаты опроса близки к ожиданиям профессиональных аналитиков. Такая траектория ставки предполагает восстановление экономики в 2021г и выход на докризисные уровни в 2022г. Этот прогноз соответствует видению правительства и ЦБ.

Наше мнение пессимистичней. Мы считаем, что масштаб и продолжительность кризиса дружно недооцениваются. Основной риск – это не столько вторая волна ковида, сколько долговые проблемы, с которыми столкнутся многие компании и экономики.

Мы считаем, что низкие ставки в РФ, как и в мире, – это всерьёз и надолго.

Всеволод Лобов @Dohod

Опрос показал общие настроения рынка и в целом следует за озвученной политикой ЦБ. Для восстановления экономики необходима мягкие ДКП и фискальная политика в течение длительного периода. И сегодня редкий момент, когда такая комбинация возможна и эффективна. Более масштабные шаги в этом направление в США и Европе снижают давление на рубль, смягчают внешние шоки и позволили агрессивно снижать ставку. При этом мы довольно оптимистичны относительно темпов восстановления (но по-настоящему их можно будет наблюдать только в 2021г) и, учитывая мягкую политику ЦБ и Правительства, видим инфляцию вблизи 4% в ближайшее годы, как результат такой политики. Поэтому, пока ФРС США будет сохранять нулевые ставки, мы тоже сможем привыкнуть к относительно низкой стоимости денег.

Андрей Хохрин @Probonds

Не буду оригинален в ожиданиях расширения воронки кризиса. Проблема прежняя и она усугубляется. Это стремительное нарастание гос- и корпоративного долга повсеместно и в мировом масштабе. РФ в выигрышном положении, поскольку, какими бы доходными ни были ОФЗ, круг их покупателей ограничен. Разрастание глобального долга сопровождается низкими ставками. ЦБР, снижая рублевую ставку, всего лишь играет по общим правилам. Однако разрастание долга, пусть и считающегося сегодня первоклассным, обязательно создаст сложности с его возвратом или рефинансированием. Классическое решение – девальвация, которая может произойти и по массе неконтролируемых причин. Поэтому низкие ставки ЦБ могут повыситься вынужденно и быстро. Вряд ли это произойдет позднее 2021г.

Сергей Григорян @Sgcapital

Мой взгляд на ставку ЦБ совпадает с мнением большинства участников опроса. Я считаю, что основной негативный эффект, который почувствует экономика РФ в результате последствий ковида и снижения нефти, придется на горизонт от 6-12 мес. Наша экономика во многом остается производной от глобальной, а ее перспективы тоже нельзя назвать радужными. Поэтому мировые ЦБ, вероятно, будут вынуждены придерживаться политики сверх-низких ставок еще продолжительное время. Это вряд ли оставит нашим монетарным властям простор для маневра

Вчера вышли сильные данные по безработице в США, что дает повод обратить внимание на закономерность, подмеченную mcoscillator.com

Речь о том, что наиболее устойчивые и сильные периоды роста индекса S&P-500 случаются как раз тогда, когда безработица начинает улучшаться с очень плохих уровней. На графике уровень безработицы показан красным и с перевернутой шкалой (то есть, рост графика = уменьшение показателя).

Конечно, есть вопросы к методике подсчета, которая вроде бы недавно поменялась. Но я не готов углубляться в эту тему, оставлю ее профессиональным экономистам. Суть в том, что сейчас мы наблюдаем довольно редкое явление, при котором безработица сначала выросла до экстремальных уровней, а затем начала резко улучшаться.

На мой взгляд, это сильный аргумент в пользу сохранения долгосрочного бычьего тренда в акциях США. Краткосрочно может случиться что угодно, хотя до тех пор, пока удерживается отмеченный ранее уровень поддержки, даже об осязаемой коррекции речи не идет.

Речь о том, что наиболее устойчивые и сильные периоды роста индекса S&P-500 случаются как раз тогда, когда безработица начинает улучшаться с очень плохих уровней. На графике уровень безработицы показан красным и с перевернутой шкалой (то есть, рост графика = уменьшение показателя).

Конечно, есть вопросы к методике подсчета, которая вроде бы недавно поменялась. Но я не готов углубляться в эту тему, оставлю ее профессиональным экономистам. Суть в том, что сейчас мы наблюдаем довольно редкое явление, при котором безработица сначала выросла до экстремальных уровней, а затем начала резко улучшаться.

На мой взгляд, это сильный аргумент в пользу сохранения долгосрочного бычьего тренда в акциях США. Краткосрочно может случиться что угодно, хотя до тех пор, пока удерживается отмеченный ранее уровень поддержки, даже об осязаемой коррекции речи не идет.

Forwarded from Cbonds.ru

Где Вы видите равновесную цену нефти за горизонтом 2-3 лет?

Final Results

15%

Выше $60

14%

$55-60

16%

$50-55

18%

$45-50

14%

$40-45

10%

$35-40

5%

$30-35

3%

$25-30

2%

$20-25

3%

Ниже $20

Закончившийся 2-й квартал оказался для индекса S&P-500 лучшим с 1998 г и одним из лучших за всю историю.

Из таблицы выше, посчитанной в LPL Research по данным с 1950 г, видно, что в тех случаях, когда доходность индекса за квартал составляла 15% и выше, следующий квартал также оказывался довольно прибыльным, со средним результатом +9,5%. Причем абсолютно все следующие кварталы без исключений оказывались прибыльными (хотя, справедливости ради, 9 случаев- это не самая надежная выборка).

Нелишним будет напомнить, что, во-первых, это нам ничего не гарантирует (хотя и подбадривает быков), а во-вторых, данные в таблице не включают довоенный период. Я не считал, но подозреваю, что в 1930-х годах результаты от квартала к кварталу могли прыгать очень сильно.

С другой стороны, насколько высока вероятность, что сегодня монетарные и политические власти допустят кризис, сравнимый по масштабам с Великой Депрессией? Вопрос риторический, поэтому данные таблицы вполне могут служить некоторым ориентиром.

Из таблицы выше, посчитанной в LPL Research по данным с 1950 г, видно, что в тех случаях, когда доходность индекса за квартал составляла 15% и выше, следующий квартал также оказывался довольно прибыльным, со средним результатом +9,5%. Причем абсолютно все следующие кварталы без исключений оказывались прибыльными (хотя, справедливости ради, 9 случаев- это не самая надежная выборка).

Нелишним будет напомнить, что, во-первых, это нам ничего не гарантирует (хотя и подбадривает быков), а во-вторых, данные в таблице не включают довоенный период. Я не считал, но подозреваю, что в 1930-х годах результаты от квартала к кварталу могли прыгать очень сильно.

С другой стороны, насколько высока вероятность, что сегодня монетарные и политические власти допустят кризис, сравнимый по масштабам с Великой Депрессией? Вопрос риторический, поэтому данные таблицы вполне могут служить некоторым ориентиром.

Прежде чем читать дальше, не поленитесь и еще раз перечитайте вот этот пост. Дело в том, что сегодняшний пост- логичное продолжение февральского.

Напомню, что я отметил интересную закономерность- начиная с 2003 года (после того, как лопнул дотком-пузырь), индекс Nasdaq-100 (ETF: QQQ) ни разу не мог оторваться от своей 200-дневной средней более чем на 15-17%. Даже в периоды сильного бычьего рынка этот уровень, отмеченный жирным пунктиром, становился серьезным сопротивлением, за которым следовал откат.

Так случилось и в этом году. Как раз в конце февраля отрыв индекса от 200-дневки достиг этого магического значения, за которым последовала коррекция. Конечно, ни у кого нет хрустального шара, и вряд ли можно было ожидать снижения такой скорости и глубины. Но факт остается фактом- уровень снова сработал.

Но то, что происходит сейчас, на мой взгляд, даже интереснее. На текущей волне роста отрыв все-таки смог преодолеть сопротивление и сейчас составляет более 21%. О возможных последствиях такой динамики я писал в феврале. Думаю, что это явление можно интерпретировать как переход QQQ из фазы роста в фазу ускорения, по аналогии с 1995 годом. Если эта гипотеза верна, то QQQ находится в режиме "покупки на откатах", и вряд ли ему дадут упасть слишком глубоко. Не исключено, что это будет последняя фаза перед более глубоким падением, чем случилось в марте этого года. Но если история может служить нам примером, продлиться эта фаза может на несколько лет. Это не прогноз, а предположение.

Отдельно отмечу отклонение индекса от средней не вверх, а вниз. Так как рынок бычий, то экстремальные отклонения вверх от средней могут игнорироваться и не приводить к сильным падениям, ограничиваясь небольшими откатами, даже не очень заметными на долгосрочном графике. Зато экстремальные отклонения от средней вниз (от 10% до 15%), как видно, служили неплохим ориентиром для стратегических покупок. Я, кстати, писал о такой возможности в середине апреля, правда, не на примере QQQ, а на примере IWM (индексного ETF на компании малой капитализации).

Ситуация изменится на обратную, когда индекс снова перейдет в медвежий режим. Правда, ждать этого, возможно, придется еще долго.

Напомню, что я отметил интересную закономерность- начиная с 2003 года (после того, как лопнул дотком-пузырь), индекс Nasdaq-100 (ETF: QQQ) ни разу не мог оторваться от своей 200-дневной средней более чем на 15-17%. Даже в периоды сильного бычьего рынка этот уровень, отмеченный жирным пунктиром, становился серьезным сопротивлением, за которым следовал откат.

Так случилось и в этом году. Как раз в конце февраля отрыв индекса от 200-дневки достиг этого магического значения, за которым последовала коррекция. Конечно, ни у кого нет хрустального шара, и вряд ли можно было ожидать снижения такой скорости и глубины. Но факт остается фактом- уровень снова сработал.

Но то, что происходит сейчас, на мой взгляд, даже интереснее. На текущей волне роста отрыв все-таки смог преодолеть сопротивление и сейчас составляет более 21%. О возможных последствиях такой динамики я писал в феврале. Думаю, что это явление можно интерпретировать как переход QQQ из фазы роста в фазу ускорения, по аналогии с 1995 годом. Если эта гипотеза верна, то QQQ находится в режиме "покупки на откатах", и вряд ли ему дадут упасть слишком глубоко. Не исключено, что это будет последняя фаза перед более глубоким падением, чем случилось в марте этого года. Но если история может служить нам примером, продлиться эта фаза может на несколько лет. Это не прогноз, а предположение.

Отдельно отмечу отклонение индекса от средней не вверх, а вниз. Так как рынок бычий, то экстремальные отклонения вверх от средней могут игнорироваться и не приводить к сильным падениям, ограничиваясь небольшими откатами, даже не очень заметными на долгосрочном графике. Зато экстремальные отклонения от средней вниз (от 10% до 15%), как видно, служили неплохим ориентиром для стратегических покупок. Я, кстати, писал о такой возможности в середине апреля, правда, не на примере QQQ, а на примере IWM (индексного ETF на компании малой капитализации).

Ситуация изменится на обратную, когда индекс снова перейдет в медвежий режим. Правда, ждать этого, возможно, придется еще долго.

{kind=link}

Forwarded from Cbonds.ru

УЧАСТНИКИ ОПРОСА ВИДЯТ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЧУТЬ НИЖЕ $50

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЗА ГОРИЗОНТОМ 2-3 ЛЕТ? В опросе приняли участие более 29 тысяч читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим: РАВНОВЕСНАЯ ЦЕНА НЕФТИ - $48.5 (медианная оценка)

Ниже комментарии авторов канала.

MMI @russianmacro

Результаты опроса близки к нашим прогнозам. Мы ожидаем, что цены на нефть стабилизируются в районе $50, но заплатить за это всем участникам рынка придется более низкими объёмами добычи. Подробнее https://t.me/russianmacro/8000.

Всеволод Лобов @Dohod

Результаты опроса отразили общемировой консенсус к сохранению более низких цен на нефть в ближайшее десятилетие, относительно предыдущих оценок. Многие ожидают, что спрос будет расти медленнее вследствие стремления стран-потребителей к более «качественному» восстановлению после текущей рецессии, к низкоуглеводной экономике для достижения большей устойчивости. Мы в целом поддерживаем это мнение, но видим долгосрочный баланс спроса и предложения чуть выше средних ожиданий наших читателей – в диапазоне $50-55 за баррель.

Андрей Хохрин @Probonds

Остаемся при мнении, что цена Brent в ближайшие 2-3 года окажется ниже нынешних уровней. Этого может не случиться в случае ускорения долларовой инфляции. Но в сегодняшних ценах наши ожидания – $30-35 за баррель. Возможно, ниже. Апрельское падение нефти под нулевые отметки, с одной стороны, оздоровило рынок, убрав с него множество спекулятивных игроков. С другой – сняло спекулятивную премию на будущее и заставило пересмотреть свои риски коммерческих участников. Долгосрочный тренд нефтяных цен последние 12 лет и так падающий. И это при росшем последние годы потреблении. Совершенствование технологий призвано удешевлять добычу. Альтернативные источники энергии – сокращать потребление. Ценовые войны и отрицательные цены уменьшили и впредь будут уменьшать число участников торгов.

Сергей Григорян @Sgcapital

Прогнозировать цены на такой манипулируемый товар, как нефть (тем более, "бумажная") - абсолютно бесперспективное дело. Поэтому нет смысла в том, чтобы пытаться угадать конкретные ценовые уровни. Если же рассуждать с точки зрения вероятного направления движения, то, на мой взгляд, стратегически поддержку ценам на нефть может оказать тот факт, что весь класс активов "Commodities" пытается нащупать поддержку на минимальных с середины 1970-х годов уровнях и перейти в режим "контр-трендового ралли". Но одного этого может быть недостаточно, и в полноценный рост сырьевых рынков хотя бы в течение 12 месяцев я поверю лишь после того, как соотношение Commodities/S&P-500 развернет свой крутой нисходящий тренд, длящийся с 2008г. Пока об этом речи нет, и поэтому я предпочитаю смотреть на нефть краткосрочно и спекулятивно. При таком подходе я считаю, что критичным для роста Brent является гэп вниз, который сформировался в начале марта. Если цена сможет его закрыть (уровень 45,20), то это придаст импульс на следующие 2-3 месяца.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЗА ГОРИЗОНТОМ 2-3 ЛЕТ? В опросе приняли участие более 29 тысяч читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим: РАВНОВЕСНАЯ ЦЕНА НЕФТИ - $48.5 (медианная оценка)

Ниже комментарии авторов канала.

MMI @russianmacro

Результаты опроса близки к нашим прогнозам. Мы ожидаем, что цены на нефть стабилизируются в районе $50, но заплатить за это всем участникам рынка придется более низкими объёмами добычи. Подробнее https://t.me/russianmacro/8000.

Всеволод Лобов @Dohod

Результаты опроса отразили общемировой консенсус к сохранению более низких цен на нефть в ближайшее десятилетие, относительно предыдущих оценок. Многие ожидают, что спрос будет расти медленнее вследствие стремления стран-потребителей к более «качественному» восстановлению после текущей рецессии, к низкоуглеводной экономике для достижения большей устойчивости. Мы в целом поддерживаем это мнение, но видим долгосрочный баланс спроса и предложения чуть выше средних ожиданий наших читателей – в диапазоне $50-55 за баррель.

Андрей Хохрин @Probonds

Остаемся при мнении, что цена Brent в ближайшие 2-3 года окажется ниже нынешних уровней. Этого может не случиться в случае ускорения долларовой инфляции. Но в сегодняшних ценах наши ожидания – $30-35 за баррель. Возможно, ниже. Апрельское падение нефти под нулевые отметки, с одной стороны, оздоровило рынок, убрав с него множество спекулятивных игроков. С другой – сняло спекулятивную премию на будущее и заставило пересмотреть свои риски коммерческих участников. Долгосрочный тренд нефтяных цен последние 12 лет и так падающий. И это при росшем последние годы потреблении. Совершенствование технологий призвано удешевлять добычу. Альтернативные источники энергии – сокращать потребление. Ценовые войны и отрицательные цены уменьшили и впредь будут уменьшать число участников торгов.

Сергей Григорян @Sgcapital

Прогнозировать цены на такой манипулируемый товар, как нефть (тем более, "бумажная") - абсолютно бесперспективное дело. Поэтому нет смысла в том, чтобы пытаться угадать конкретные ценовые уровни. Если же рассуждать с точки зрения вероятного направления движения, то, на мой взгляд, стратегически поддержку ценам на нефть может оказать тот факт, что весь класс активов "Commodities" пытается нащупать поддержку на минимальных с середины 1970-х годов уровнях и перейти в режим "контр-трендового ралли". Но одного этого может быть недостаточно, и в полноценный рост сырьевых рынков хотя бы в течение 12 месяцев я поверю лишь после того, как соотношение Commodities/S&P-500 развернет свой крутой нисходящий тренд, длящийся с 2008г. Пока об этом речи нет, и поэтому я предпочитаю смотреть на нефть краткосрочно и спекулятивно. При таком подходе я считаю, что критичным для роста Brent является гэп вниз, который сформировался в начале марта. Если цена сможет его закрыть (уровень 45,20), то это придаст импульс на следующие 2-3 месяца.

Высказанное в апреле предположение, что золото и акции золотодобывающих компаний могут стать одними из бенефициаров пост-вирусной экономики, оправдывается хорошими темпами.

Цена GDX в абсолюте (сверху) пробила-таки 7-летнее сопротивление, затем успешно протестировала его сверху и обновила локальный максимум. Это схема классического аптренда после консолидации, что делает очень вероятным рост как минимум на ширину этой консолидации (в район 43$), а в перспективе, при позитивном развитии событий для золота- и к историческим максимумам 2011 года на 62,5.

Даже относительно индекса S&P-500 (снизу) GDX перестал рисовать новые минимумы и, пробив уровень 0,11, также подтверждает разворот. Думаю, что следующий уровень 0,15 не за горами, а в случае пробоя и его, этот довольно нишевый сектор может получить такую порцию свежего спроса, которого не видел уже очень давно.

Цена GDX в абсолюте (сверху) пробила-таки 7-летнее сопротивление, затем успешно протестировала его сверху и обновила локальный максимум. Это схема классического аптренда после консолидации, что делает очень вероятным рост как минимум на ширину этой консолидации (в район 43$), а в перспективе, при позитивном развитии событий для золота- и к историческим максимумам 2011 года на 62,5.

Даже относительно индекса S&P-500 (снизу) GDX перестал рисовать новые минимумы и, пробив уровень 0,11, также подтверждает разворот. Думаю, что следующий уровень 0,15 не за горами, а в случае пробоя и его, этот довольно нишевый сектор может получить такую порцию свежего спроса, которого не видел уже очень давно.

Если заглянуть за кулисы происходящего в лидирующем секторе рынка акций США- Technology- то можно обратить внимание, что его рост в последние 2-3 недели происходит, в основном, за счет компаний-гигантов. И вот к чему это приводит.

Компании-локомотивы по определению занимают большой вес в XLK, популярном индексном секторном ETF. Неудивительно, что этот фонд торгуется на своем историческом максимуме около 108$ (верхняя часть графика).

Но если взять тот же самый отраслевой индекс и придать всем компаниям одинаковый вес, то получится фонд RYT (равновзвешенный ETF на Technology). В нем вес условного Microsoft такой же, как и у любой компании с капитализацией в 100 раз меньше. Поэтому их влияние на динамику RYT тоже одинаково, и динамика фонда не перекошена в сторону компаний-триллионеров.

В середине графика показано соотношение RYT/XLK- оно стабильно падает с начала года и только что обновило минимум. То есть, "солдаты" не помогают своим "генералам" наступать, а тянут всю армию вниз.

Дополнительное подтверждение этого факта показано в нижней части графика. Это процент бумаг входящих в фонд XLK, которые торгуются выше своих 50-дневных средних. Несмотря на то, что сам XLK продолжает демонстрировать новые максимумы, этот индикатор уже в третий раз за 1,5 месяца их не подтверждает. Это расхождение отмечено красными стрелками и является тем фактором, который вынуждает становиться более осторожным. Понятие "осторожность" тут у каждого свое. Для кого-то это частичная продажа по текущим уровням, для кого-то- повод подтянуть стопы, для кого-то хеджирование/покупка страховки и т.д.

Важно, правда, помнить о следующем. Во-первых, сказанное выше не означает, что тренд в XLK "должен" развернуться, и цена фонда "должна" рухнуть. Для того, чтобы тренд можно было считать завершившимся по формальным признакам, нужно хотя бы обновить последний локальный минимум (для XLK сейчас это 100,3$). Во-вторых, даже если это произойдет, то не обязательно приведет к коллапсу. Все может завершиться вполне осязаемой, но не более того, коррекцией (как, например, в мае 2019 года).

Резюмируя, можно сказать, что отмеченные факторы риска не гарантируют немедленной остановки и разворота вниз, но повышают вероятность отката или коррекции, с каждой неделей делая все более неинтересным краткосрочное соотношение доходность/риск. Противоречия с долгосрочными перспективами сектора IT-компаний тут никакого нет, так как в рамках любого долгосрочного тренда периодически возможны краткосрочные коррекции.

Компании-локомотивы по определению занимают большой вес в XLK, популярном индексном секторном ETF. Неудивительно, что этот фонд торгуется на своем историческом максимуме около 108$ (верхняя часть графика).

Но если взять тот же самый отраслевой индекс и придать всем компаниям одинаковый вес, то получится фонд RYT (равновзвешенный ETF на Technology). В нем вес условного Microsoft такой же, как и у любой компании с капитализацией в 100 раз меньше. Поэтому их влияние на динамику RYT тоже одинаково, и динамика фонда не перекошена в сторону компаний-триллионеров.

В середине графика показано соотношение RYT/XLK- оно стабильно падает с начала года и только что обновило минимум. То есть, "солдаты" не помогают своим "генералам" наступать, а тянут всю армию вниз.

Дополнительное подтверждение этого факта показано в нижней части графика. Это процент бумаг входящих в фонд XLK, которые торгуются выше своих 50-дневных средних. Несмотря на то, что сам XLK продолжает демонстрировать новые максимумы, этот индикатор уже в третий раз за 1,5 месяца их не подтверждает. Это расхождение отмечено красными стрелками и является тем фактором, который вынуждает становиться более осторожным. Понятие "осторожность" тут у каждого свое. Для кого-то это частичная продажа по текущим уровням, для кого-то- повод подтянуть стопы, для кого-то хеджирование/покупка страховки и т.д.

Важно, правда, помнить о следующем. Во-первых, сказанное выше не означает, что тренд в XLK "должен" развернуться, и цена фонда "должна" рухнуть. Для того, чтобы тренд можно было считать завершившимся по формальным признакам, нужно хотя бы обновить последний локальный минимум (для XLK сейчас это 100,3$). Во-вторых, даже если это произойдет, то не обязательно приведет к коллапсу. Все может завершиться вполне осязаемой, но не более того, коррекцией (как, например, в мае 2019 года).

Резюмируя, можно сказать, что отмеченные факторы риска не гарантируют немедленной остановки и разворота вниз, но повышают вероятность отката или коррекции, с каждой неделей делая все более неинтересным краткосрочное соотношение доходность/риск. Противоречия с долгосрочными перспективами сектора IT-компаний тут никакого нет, так как в рамках любого долгосрочного тренда периодически возможны краткосрочные коррекции.

{kind=link}

Для раздумий о перспективах своего портфеля "на пенсию" - последние прогнозные цифры ожидаемой доходности и волатильности от авторитетов аллокации активов, компании Vanguard. Именно так они видят ситуацию с классами активов на следующие 10 лет (цифры даны в % годовых). Лично мне тут не хватает, пожалуй, только золота (прогнозы от Vanguard по биткойну даже я пока не готов увидеть). Ну да ладно, с золотом как-нибудь сами разберемся.

Forwarded from ДОХОДЪ

КАКОЕ РЕШЕНИЕ ПО СТАВКЕ ВЫ ОЖИДАЕТЕ ОТ БАНКА РОССИИ НА ЗАСЕДАНИИ 24 ИЮЛЯ?

Anonymous Poll

30%

4.5% (без изменений), нейтральный сигнал

25%

4.5% (без изменений), сигнал о возможности снижения в дальнейшем

14%

4.25% (-25 бп), нейтральный сигнал

13%

4.25% (-25 бп), сигнал о возможности дальнейшего снижения

10%

4.0% (-50 бп), нейтральный сигнал

8%

4.0% (-50 бп), сигнал о возможности дальнейшего снижения

Про перспективы золота и связанных с ним активов было уже много сказано за последние 6-7 месяцев. И пока они полностью оправдываются, принося результат, в какой из бумажных валют не считай. Но сегодня хочется сделать шаг в сторону и, сохраняя фокус на золоте, посмотреть на еще один большой класс активов, который может выиграть от его роста.

Речь об индексе развивающихся рынков MSCI Emerging Markets (ETF: EEM или VWO). На графике выше показана долгосрочная динамика соотношений Золото/S&P-500 и ЕМ/S&P-500. Это месячный масштаб с 48-мес (4-летней) средней. Про важность этой средней для золота я писал здесь.

Бросается в глаза довольно высокая корреляция между этими соотношениями. То есть, периоды опережения акций США золотом по большей части совпадают с периодами опережающей динамики развивающихся рынков. Лаг по времени, правда, может достигать месяцы, учитывая масштаб графика. Но, возможно, он повторяет такой же лаг в 2001-2002 гг. Учитывая начавшийся рост Китая (более 40% индекса), меня это совсем не удивит.

Речь об индексе развивающихся рынков MSCI Emerging Markets (ETF: EEM или VWO). На графике выше показана долгосрочная динамика соотношений Золото/S&P-500 и ЕМ/S&P-500. Это месячный масштаб с 48-мес (4-летней) средней. Про важность этой средней для золота я писал здесь.

Бросается в глаза довольно высокая корреляция между этими соотношениями. То есть, периоды опережения акций США золотом по большей части совпадают с периодами опережающей динамики развивающихся рынков. Лаг по времени, правда, может достигать месяцы, учитывая масштаб графика. Но, возможно, он повторяет такой же лаг в 2001-2002 гг. Учитывая начавшийся рост Китая (более 40% индекса), меня это совсем не удивит.

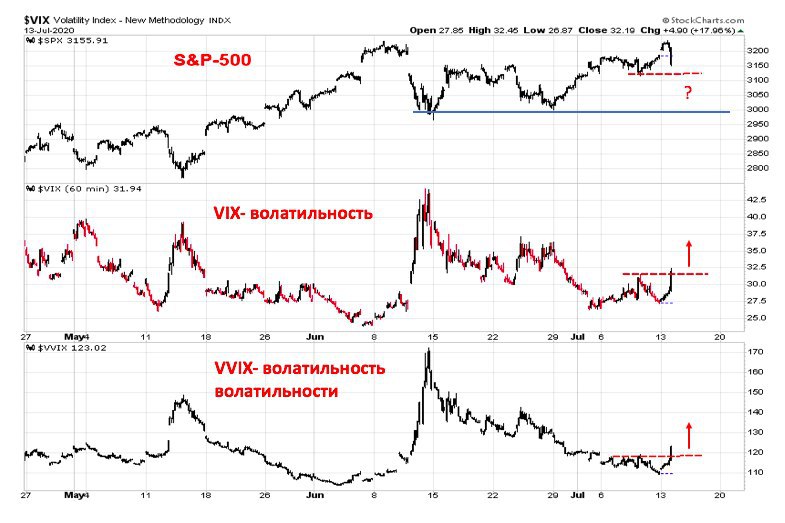

Вчерашняя динамика рынка акций США довольно показательна. Сильное открытие, усиление в течение дня и резкий разворот под вечер с закрытием в минусе. Официальная причина, судя по СМИ, в росте новых случаев заражения и re-close экономики (после недавнего re-open).

Но информация о новой волне вируса уже как минимум неделю циркулирует на рынке, и до этого момента она как-то никого не беспокоила. Но это на поверхности, а про то, что происходило за кулисами роста, мы помним.

Сейчас хочется обратить внимание еще на один момент. Он не имеет никакого отношения к долгосрочным перспективам рынка, которые, на мой взгляд, довольно неплохие. Но он может стать опережающим фактором для краткосрочной динамики.

Речь о поведении волатильности VIX и ее производной VVIX- оба индикатора вчера обновили локальные максимумы. На мой взгляд, это повышает вероятность того, что S&P-500 следом за ними обновит локальный минимум и, возможно, двинется к более серьезному уровню поддержки 3000.

От того, удержится ли она, будет зависеть, уйдет рынок в более глубокую коррекцию или на какое-то время застрянет в диапазоне 3000-3200 пунктов. Выражаясь иначе, ограничится ли начавшаяся коррекция просто "выпуском пара" или станет причиной для еще одной волны страха.

Но информация о новой волне вируса уже как минимум неделю циркулирует на рынке, и до этого момента она как-то никого не беспокоила. Но это на поверхности, а про то, что происходило за кулисами роста, мы помним.

Сейчас хочется обратить внимание еще на один момент. Он не имеет никакого отношения к долгосрочным перспективам рынка, которые, на мой взгляд, довольно неплохие. Но он может стать опережающим фактором для краткосрочной динамики.

Речь о поведении волатильности VIX и ее производной VVIX- оба индикатора вчера обновили локальные максимумы. На мой взгляд, это повышает вероятность того, что S&P-500 следом за ними обновит локальный минимум и, возможно, двинется к более серьезному уровню поддержки 3000.

От того, удержится ли она, будет зависеть, уйдет рынок в более глубокую коррекцию или на какое-то время застрянет в диапазоне 3000-3200 пунктов. Выражаясь иначе, ограничится ли начавшаяся коррекция просто "выпуском пара" или станет причиной для еще одной волны страха.

{kind=link}

"Ведомости" пишут, что с октября 2020 г ЦБ изменит методику подсчета средней максимальной ставки депозитов физлиц в топ-10 банков. Теперь она будет включать не только plain vanilla депозиты, но и депозиты с повышенной ставкой, которая предлагается вместе с покупкой дополнительных продуктов (ИСЖ или ПИФ, например). Именно так этот показатель и считался до 2012 года, когда был произведен переход на более точный и честный подсчет.

Но сейчас ставки упали так низко, как никогда не падали и пробили психологическую отметку (?) 5% годовых. Тут я ставлю знак "?", потому что, на мой взгляд, психологическая отметка для инвестиций в рублях проходит гораздо выше, например, на 10% годовых. Но это мое субъективное мнение и, как говорится, дело вкуса, а о них не спорят. Так вот, по этой причине решено вернуть старую методику подсчета средней ставки.

Что можно сказать по этому поводу? Во-первых, как ты не переставляй два слога "жо" и "па", слова "счастье" из них не сложить. Если вкладчику на половину внесенных средств накинут 1,5% годовых на депозит, но эти же 1,5% или больше заберут в качестве явной (ПИФ) или скрытой (ИСЖ) комиссии со второй половины, то он останется, в лучшем случае, при своих. Аргумент про более высокую потенциальную доходность в ПИФе или ИСЖ тут не прокатит, так как, в противном случае, зачем вообще было бы заносить средства в депозит.

Второй вывод получается несколько неожиданным даже для меня. Я уже давно не считаю жилую московскую недвижимость привлекательной инвестицией с точки зрения "купил квартиру- сдал в аренду". Если вычесть все накладные расходы- налоги, коммуналку, мелкий ремонт- то на выходе там больше 4-5% годовых нельзя было получить уже лет 5, наверное. Но тогда альтернативой для рублевых инвестиций могли быть те самые депозиты, которые приносили доходность в 2 раза выше. Важное уточнение- я говорю про альтернативы, которые рассматривают люди без опыта и желания связываться с фондовым рынком. Именно для них основными способами сохранения и накопления были депозиты и покупка квартиры под сдачу в аренду.

Но теперь ситуация кардинально изменилась. С большой вероятностью к концу года ставка депозита в крупных надежных банках упадет в район 4% годовых. Поэтому для таких консервативных и не желающих по разным причинам смотреть в сторону фондового рынка инвесторов, обладающих суммами выше 1,4 млн руб, жилая недвижимость может стать вполне реальной альтернативой (я говорю про Москву, про другие регионы не знаю).

Когда разница в доходности была 4-5% годовых и больше в пользу депозитов, квартиры явно проигрывали в привлекательности. Но теперь, когда спред сузился до 1%, а то и вовсе исчез, все уже не так очевидно. Например, если купить на вторичке без ипотеки за 15 млн хорошую двушку с ремонтом и мебелью в нормальном районе около метро и сдать ее за 60 тысяч в месяц (цифры вполне реальные), то после налогов и коммуналки чистая прибыль инвестора составит около 600 тысяч в год или 4% годовых. Если те же 15 млн положить на депозит в том банке, где "не страшно", то после вновь введенного 13%-го налога на депозиты прибыль будет примерно такой же. И тогда ключевым может стать чисто психологический момент. Что нашему локальному непрофессиональному инвестору из "среднего класса" может показаться надежнее- запись в компьютерных системах банка или стены из кирпича и бетона, которые можно потрогать и в которых в случае чего можно жить?

По-моему, ответ очевиден. И это может стать неожиданной поддержкой откуда не ждали для вторичного рынка жилой недвижимости. Правда, лишь до тех пор, пока там тоже не начнут повышать налоги.

Но сейчас ставки упали так низко, как никогда не падали и пробили психологическую отметку (?) 5% годовых. Тут я ставлю знак "?", потому что, на мой взгляд, психологическая отметка для инвестиций в рублях проходит гораздо выше, например, на 10% годовых. Но это мое субъективное мнение и, как говорится, дело вкуса, а о них не спорят. Так вот, по этой причине решено вернуть старую методику подсчета средней ставки.

Что можно сказать по этому поводу? Во-первых, как ты не переставляй два слога "жо" и "па", слова "счастье" из них не сложить. Если вкладчику на половину внесенных средств накинут 1,5% годовых на депозит, но эти же 1,5% или больше заберут в качестве явной (ПИФ) или скрытой (ИСЖ) комиссии со второй половины, то он останется, в лучшем случае, при своих. Аргумент про более высокую потенциальную доходность в ПИФе или ИСЖ тут не прокатит, так как, в противном случае, зачем вообще было бы заносить средства в депозит.

Второй вывод получается несколько неожиданным даже для меня. Я уже давно не считаю жилую московскую недвижимость привлекательной инвестицией с точки зрения "купил квартиру- сдал в аренду". Если вычесть все накладные расходы- налоги, коммуналку, мелкий ремонт- то на выходе там больше 4-5% годовых нельзя было получить уже лет 5, наверное. Но тогда альтернативой для рублевых инвестиций могли быть те самые депозиты, которые приносили доходность в 2 раза выше. Важное уточнение- я говорю про альтернативы, которые рассматривают люди без опыта и желания связываться с фондовым рынком. Именно для них основными способами сохранения и накопления были депозиты и покупка квартиры под сдачу в аренду.

Но теперь ситуация кардинально изменилась. С большой вероятностью к концу года ставка депозита в крупных надежных банках упадет в район 4% годовых. Поэтому для таких консервативных и не желающих по разным причинам смотреть в сторону фондового рынка инвесторов, обладающих суммами выше 1,4 млн руб, жилая недвижимость может стать вполне реальной альтернативой (я говорю про Москву, про другие регионы не знаю).

Когда разница в доходности была 4-5% годовых и больше в пользу депозитов, квартиры явно проигрывали в привлекательности. Но теперь, когда спред сузился до 1%, а то и вовсе исчез, все уже не так очевидно. Например, если купить на вторичке без ипотеки за 15 млн хорошую двушку с ремонтом и мебелью в нормальном районе около метро и сдать ее за 60 тысяч в месяц (цифры вполне реальные), то после налогов и коммуналки чистая прибыль инвестора составит около 600 тысяч в год или 4% годовых. Если те же 15 млн положить на депозит в том банке, где "не страшно", то после вновь введенного 13%-го налога на депозиты прибыль будет примерно такой же. И тогда ключевым может стать чисто психологический момент. Что нашему локальному непрофессиональному инвестору из "среднего класса" может показаться надежнее- запись в компьютерных системах банка или стены из кирпича и бетона, которые можно потрогать и в которых в случае чего можно жить?

По-моему, ответ очевиден. И это может стать неожиданной поддержкой откуда не ждали для вторичного рынка жилой недвижимости. Правда, лишь до тех пор, пока там тоже не начнут повышать налоги.