Есть такое выражение: богатые владеют акциями (долями в бизнесе), а бедные владеют домами (квартирами). Диаграмма выше показывает, как близко оно к истине.

Слева- усредненный портфель активов топ-1% домохозяйств, а справа- такой же портфель для нижней половины домохозяйств по уровню благосостояния. У первых 61% в акциях, у вторых всего 4%.

Конечно, в топ-1% входят люди типа Безоса (Амазон) или Гейтса (Майкрософт), которые когда-то основали бизнесы, сделавшие их миллиардерами. У них по определению львиная доля благосостояния в акциях своих же компаний.

Но я думаю, что такие примеры не нарушают основной посыл, который дает нам эта статистика. Проще выражаясь, хочешь быть богатым- инвестируй (и я имею ввиду именно инвестируй, а не торгуй) в акции вдолгую.

Слева- усредненный портфель активов топ-1% домохозяйств, а справа- такой же портфель для нижней половины домохозяйств по уровню благосостояния. У первых 61% в акциях, у вторых всего 4%.

Конечно, в топ-1% входят люди типа Безоса (Амазон) или Гейтса (Майкрософт), которые когда-то основали бизнесы, сделавшие их миллиардерами. У них по определению львиная доля благосостояния в акциях своих же компаний.

Но я думаю, что такие примеры не нарушают основной посыл, который дает нам эта статистика. Проще выражаясь, хочешь быть богатым- инвестируй (и я имею ввиду именно инвестируй, а не торгуй) в акции вдолгую.

В ноябре я знакомил читателей канала с возможностью рассмотреть интересный инвестиционный продукт.

Напомню вкратце его суть:

- нота с плечом 2х на фонд краткосрочного торгового финансирования

- эмитент ноты - известный швейцарский банк

- базовый фонд, на который сделана нота: СЧА около 400 млн долларов, юрисдикция - Люксембург, основан в 2012 году и с основания не показал ни одного убыточного месяца

- ожидаемая доходность ноты 7-8% годовых в долларах

- срок до погашения ноты: 2 года

- возможность забрать деньги ежемесячно, но с уведомлением 90 дней

- минимальная сумма инвестиций от 250 000 долларов

По сравнению с ноябрем изменился крайний срок подачи заявок- до 25 февраля 2020 года. На этот раз он, действительно, крайний, так как базовый фонд после февраля закрывается для новых инвесторов. Соответственно, и ноту на него выпустить будет невозможно.

Резиденты РФ заходят в продукт через крупную лицензированную российскую инвестиционную компанию. Для потенциальных инвесторов, подтвердивших реальный интерес, организуется встреча с представителем фонда в Москве. Он сможет ответить на все вопросы и рассказать о деталях продукта.

Мое личное мнение не изменилось- я считаю этот продукт очень интересным. В наше время низких ставок получить ожидаемую доходность 7-8%, да еще фактически с 3-месячной дюрацией - как минимум, заслуживает внимания. К сожалению, ограничения по минимальной сумме для запуска ноты остаются прежними - для этого потребуется собрать 2 млн$, это требование банка-эмитента.

Подробности- по кнопке ниже.

Напомню вкратце его суть:

- нота с плечом 2х на фонд краткосрочного торгового финансирования

- эмитент ноты - известный швейцарский банк

- базовый фонд, на который сделана нота: СЧА около 400 млн долларов, юрисдикция - Люксембург, основан в 2012 году и с основания не показал ни одного убыточного месяца

- ожидаемая доходность ноты 7-8% годовых в долларах

- срок до погашения ноты: 2 года

- возможность забрать деньги ежемесячно, но с уведомлением 90 дней

- минимальная сумма инвестиций от 250 000 долларов

По сравнению с ноябрем изменился крайний срок подачи заявок- до 25 февраля 2020 года. На этот раз он, действительно, крайний, так как базовый фонд после февраля закрывается для новых инвесторов. Соответственно, и ноту на него выпустить будет невозможно.

Резиденты РФ заходят в продукт через крупную лицензированную российскую инвестиционную компанию. Для потенциальных инвесторов, подтвердивших реальный интерес, организуется встреча с представителем фонда в Москве. Он сможет ответить на все вопросы и рассказать о деталях продукта.

Мое личное мнение не изменилось- я считаю этот продукт очень интересным. В наше время низких ставок получить ожидаемую доходность 7-8%, да еще фактически с 3-месячной дюрацией - как минимум, заслуживает внимания. К сожалению, ограничения по минимальной сумме для запуска ноты остаются прежними - для этого потребуется собрать 2 млн$, это требование банка-эмитента.

Подробности- по кнопке ниже.

Любопытная статистика от уважаемой компании Robeco показывает, как в отдельно взятых десятилетиях вели себя те или иные факторные инвестиции в акции. Отдельным пунктом везде показан "Market", то есть, доходность широкого рынка в этом десятилетии. Интересно, что фактор "Momentum", который является наиболее близким и понятным мне лично, опережает рынок абсолютно во всех десятилетиях, начиная с 1930 года.

Важно: тут речь идет именно о календарных 10-летиях. Было бы полезно и более справедливо взглянуть на аналогичную статистику по абсолютно всем скользящим 10-летним периодам, но у меня ее нет, к сожалению.

Важно: тут речь идет именно о календарных 10-летиях. Было бы полезно и более справедливо взглянуть на аналогичную статистику по абсолютно всем скользящим 10-летним периодам, но у меня ее нет, к сожалению.

В дополнение к недавнему посту про пользу золота в портфелях рублевых инвесторов, предлагаю взглянуть на этот инструмент/класс активов более широко.

В таблицах выше от JP Morgan показана среднемесячная доходность золота при различных режимах инфляции (слева) и динамики рынка акций (справа). Вывод делается такой, что при разных режимах золото исправно выполняет свою диверсифицирующую роль.

Основные причины этого, по мнению банка, лежат в области природы спроса на золото:

1) сохранение покупательной способности капитала (store of value)

2) рост личного благосостояния, который приводит к росту спроса на ювелирные изделия, особенно в развивающихся рынках

3) роль резервной валюты для мировых центробанков

4) значительное снижение альтернативной ставки доходности (opportunity cost) на фоне около-нулевых ставок по надежным облигациям

В таблицах выше от JP Morgan показана среднемесячная доходность золота при различных режимах инфляции (слева) и динамики рынка акций (справа). Вывод делается такой, что при разных режимах золото исправно выполняет свою диверсифицирующую роль.

Основные причины этого, по мнению банка, лежат в области природы спроса на золото:

1) сохранение покупательной способности капитала (store of value)

2) рост личного благосостояния, который приводит к росту спроса на ювелирные изделия, особенно в развивающихся рынках

3) роль резервной валюты для мировых центробанков

4) значительное снижение альтернативной ставки доходности (opportunity cost) на фоне около-нулевых ставок по надежным облигациям

После новогодних праздников мы отметили начало опережающей динамики Bitcoin Trust (GBTC) против рынка акций и разворот коррекционного даунтренда в его цене. Так как актив этот крайне волатильный, то не прошло и месяца, как цена выросла на 18% на растущих объемах, вероятно, добавив еще больше уверенности быкам.

В настоящее время GBTC тестирует ноябрьский максимум, и его пробой (когда и если он произойдет) вернет на повестку дня ре-тест летних уровней около $17.

Я думаю, что это произойдет в течение следующих 6-7 месяцев, но повторю, что речь идет об исключительно высокорисковом инструменте. Цена ошибки тут очень высока, это вам не SPY или TLT.

Поэтому если кто-то задумается о том, чтобы поработать с ним, я бы посоветовал думать сначала не о потенциальной доходности, а о вполне реальных рисках. А они в GBTC зашкаливают, и увидеть -10-15% за день несколько дней подряд для него обычное дело. Как говорится, invest responsibly.

В настоящее время GBTC тестирует ноябрьский максимум, и его пробой (когда и если он произойдет) вернет на повестку дня ре-тест летних уровней около $17.

Я думаю, что это произойдет в течение следующих 6-7 месяцев, но повторю, что речь идет об исключительно высокорисковом инструменте. Цена ошибки тут очень высока, это вам не SPY или TLT.

Поэтому если кто-то задумается о том, чтобы поработать с ним, я бы посоветовал думать сначала не о потенциальной доходности, а о вполне реальных рисках. А они в GBTC зашкаливают, и увидеть -10-15% за день несколько дней подряд для него обычное дело. Как говорится, invest responsibly.

С начала года наблюдается укрепление доллара США к большинству мировых валют. Одно из наиболее известных последствий этого - давление на сырьевые рынки, которое мы сейчас и наблюдаем. Но есть и еще одно, не такое явное последствие, которое, тем не менее, обязательно сказывается на широком портфеле активов. Оно состоит в том, что абсолютная динамика доллара, как правило, определяет относительную динамику рынка акций США против рынка акций остального мира. На графике выше оно показано в виде соотношения двух популярных ETF от Vanguard (VTI- рынок акций США и VEU- рынок акций остального мира). Данное соотношение находилось в боковике на протяжении тех 5 месяцев, пока индекс доллара корректировался. Но вот US$ поставил новый локальный минимум, который оказался выше предыдущего (см. стрелки) и возобновил рост. В результате можно наблюдать, как вновь начало расти соотношение VTI/VEU. Пробой локального максимума августа по подтвердит аптренд в долларе и, вероятно, сделает рынок США еще привлекательнее конкурентов.

Чуть больше месяца назад я опубликовал пост, посвященный отдельно взятой акции, что делаю очень редко. Речь шла об Amazon (AMZN), который на тот момент стоил 1903$. Гипотеза о том, что у этой бумаги накопился серьезный потенциал, начала оправдываться. Как и ожидалось, на горизонте 4-6 недель цена протестировала исторические максимумы, а вчера вышла на оперативный простор, пробив его. Сделала она это очень уверенно, оставив позади серьезную зону поддержки в виде гэпа (он случился на отчетности, хотя причины не важны). Как я и писал в январе, этот факт открывает перед AMZN неплохие долгосрочные перспективы - я не зря обозначил ширину консолидации 750$, так как она становится следующей целью роста на горизонте 9-12 месяцев. Правда, остается один неприятный момент, который может нарушить эти радужные перспективы. Речь о соотношении AMZN/SPY, которое пока из консолидации не вышло. Когда и оно сделает это, попутный ветер задует с удвоенной силой. Ждать осталось недолго, скоро все увидим.

Нельзя не обратить внимание на паттерн, который формируется на долгосрочном графике индекса биотехнологических компаний США. Очень похоже на то, что 4-летний уровень сопротивления будет-таки пробит в ближайшие недели (график выше - недельный), и это откроет перед сектором абсолютно новые перспективы на следующие 1,5-2 года. Как и в случае с Амазоном, смущает отставание относительной динамики от широкого индекса S&P-500. Но я думаю, что абсолютная динамика (сверху) в итоге приведет и к пробою относительного даунтренда (снизу), что повысит привлекательность сектора перед институциональными инвесторами, хедж-фондами и приверженцами моментум-стратегий. Повторю, график выше- недельный, и всех этих событий, возможно, придется ждать несколько недель. Играть ли на опережение - личное дело каждого и вопрос персонального риск-аппетита. А играть эту тему можно через основные ETF на биотех- IBB и XBI. Через какой именно, тоже дело вкуса, и решать это нужно после изучения деталей каждого фонда по ссылкам выше.

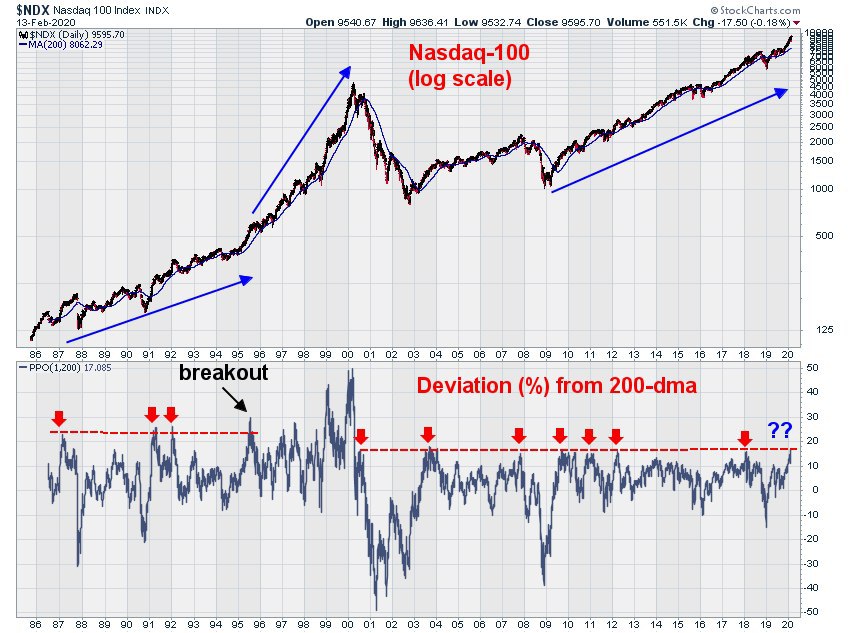

Сегодня хочу поделиться одним наблюдением, которое может быть интересно тем, кто увлекается техническим и количественным анализом. Те, кто до сих пор, несмотря ни на что, считает эти разделы рыночного анализа чем-то вроде алхимии, вряд ли получат удовольствие от чтения.

Ниже показан график индекса Nasdaq-100, очень долгосрочный, с 1986 года. Сейчас это индекс можно купить через всем известный QQQ, но до 1999 года этого ETF не существовало. Поэтому для получения более широкой картины мы сегодня используем именно индекс. Почему интересен именно Nasdaq-100? Потому что в сильном бычьем рынке он играет лидирующую роль по отношению к широкому рынку акций, так как сильно перевешен в сторону сектора Technology (из топ-15 позиций 13 относятся либо к IT, либо к Интернету).

Верхняя часть графика- это цена с 200-дневной средней. Цена показана в логарифмической шкале, чтобы нагляднее было видно, как менялось направление динамики и скорость роста индекса. В нижней части графика- простой индикатор, показывающий отклонение (в %) цены от 200-дневной средней.

Что привлекло мое внимание? Тот факт, что после краха дотком-пузыря в 2000 году это отклонение цены от 200-дневки ни разу не превысило диапазон 15-17%. Неважно, насколько сильным было ценовое ралли, и неважно, находился ли рынок в медвежьем или бычьем режиме. Даже в текущем супер-бычьем рынке, если считать от минимумов 2009 года, цена 4 раза (они отмечены стрелками) отрывалась от 200-дневной средней максимально на 17%, после чего следовала пауза или откат к средней. Сейчас как раз 5-й раз, если считать с 2009 года или 8-й раз, если считать с 2000 года.

Я не просто так поставил знак вопроса. Могу ошибаться, но считаю, что способность (или неспособность) цены оторваться от своей долгосрочной средней на максимальную величину за 20 лет может стать (или, соответственно, не стать) сигналом на смену и без того сильного бычьего режима на режим еще большего ускорения. Возможно, он станет последним этапом этого мега-бычьего цикла, но может продлиться еще несколько лет.

Такой пример в истории Nasdaq-100 уже был. К середине 1995 года индекс также уже долгое время находился в здоровом бычьем рынке (с коррекциями, но, тем не менее). И все это время максимальный отрыв цены от 200-дневной средней также упирался в определенную зону. Тогда это было 23-25% (три красные стрелки слева). Но затем в середине 1995 года чтт-то произошло, и цена превысила 200-дневку в какой-то момент на 30% (breakout на графике). Возможно, это совпадение, но именно тогда и начался этот безумный параболический рост, который в итоге привел к возникновению дотком-пузыря. Смена режима с "обычного роста" на "ускорение" хорошо видна с помощью синих стрелок, указывающих наклон кривой индекса.

В конечном итоге этот параболический рост закончился крахом и падением индекса на 75%. Но перед этим он длился целых 5 лет, а это немало. И, на мой взгляд, первым сигналом к смене рыночного режима на "ускорение" как раз и стал более сильный отрыв цены от долгосрочной средней. Это как бегун-спринтер, который долго тренируется и никак не может пробежать 100-метровку быстрее 10 секунд. А потом вдруг что-то происходит, он выбегает из них, начинает постоянно улучшать результат и выигрывает Олимпиаду.

Будет ли оно так же и на этот раз, я не знаю. Тем более, что пока цена не может оторваться от 200-дневки больше, чем на 17%, и неизвестно, сможет ли. Но если сможет, и в какой-то момент отрыв достигнет, скажем, 20-22%, лично меня как долгосрочного "быка" на рынок акций США это очень порадует. И не просто порадует, а даст повод для более агрессивных долгосрочных ставок (более высокой аллокации портфеля в акции, а внутри этой части портфеля - в более high beta секторы и имена).

Ниже показан график индекса Nasdaq-100, очень долгосрочный, с 1986 года. Сейчас это индекс можно купить через всем известный QQQ, но до 1999 года этого ETF не существовало. Поэтому для получения более широкой картины мы сегодня используем именно индекс. Почему интересен именно Nasdaq-100? Потому что в сильном бычьем рынке он играет лидирующую роль по отношению к широкому рынку акций, так как сильно перевешен в сторону сектора Technology (из топ-15 позиций 13 относятся либо к IT, либо к Интернету).

Верхняя часть графика- это цена с 200-дневной средней. Цена показана в логарифмической шкале, чтобы нагляднее было видно, как менялось направление динамики и скорость роста индекса. В нижней части графика- простой индикатор, показывающий отклонение (в %) цены от 200-дневной средней.

Что привлекло мое внимание? Тот факт, что после краха дотком-пузыря в 2000 году это отклонение цены от 200-дневки ни разу не превысило диапазон 15-17%. Неважно, насколько сильным было ценовое ралли, и неважно, находился ли рынок в медвежьем или бычьем режиме. Даже в текущем супер-бычьем рынке, если считать от минимумов 2009 года, цена 4 раза (они отмечены стрелками) отрывалась от 200-дневной средней максимально на 17%, после чего следовала пауза или откат к средней. Сейчас как раз 5-й раз, если считать с 2009 года или 8-й раз, если считать с 2000 года.

Я не просто так поставил знак вопроса. Могу ошибаться, но считаю, что способность (или неспособность) цены оторваться от своей долгосрочной средней на максимальную величину за 20 лет может стать (или, соответственно, не стать) сигналом на смену и без того сильного бычьего режима на режим еще большего ускорения. Возможно, он станет последним этапом этого мега-бычьего цикла, но может продлиться еще несколько лет.

Такой пример в истории Nasdaq-100 уже был. К середине 1995 года индекс также уже долгое время находился в здоровом бычьем рынке (с коррекциями, но, тем не менее). И все это время максимальный отрыв цены от 200-дневной средней также упирался в определенную зону. Тогда это было 23-25% (три красные стрелки слева). Но затем в середине 1995 года чтт-то произошло, и цена превысила 200-дневку в какой-то момент на 30% (breakout на графике). Возможно, это совпадение, но именно тогда и начался этот безумный параболический рост, который в итоге привел к возникновению дотком-пузыря. Смена режима с "обычного роста" на "ускорение" хорошо видна с помощью синих стрелок, указывающих наклон кривой индекса.

В конечном итоге этот параболический рост закончился крахом и падением индекса на 75%. Но перед этим он длился целых 5 лет, а это немало. И, на мой взгляд, первым сигналом к смене рыночного режима на "ускорение" как раз и стал более сильный отрыв цены от долгосрочной средней. Это как бегун-спринтер, который долго тренируется и никак не может пробежать 100-метровку быстрее 10 секунд. А потом вдруг что-то происходит, он выбегает из них, начинает постоянно улучшать результат и выигрывает Олимпиаду.

Будет ли оно так же и на этот раз, я не знаю. Тем более, что пока цена не может оторваться от 200-дневки больше, чем на 17%, и неизвестно, сможет ли. Но если сможет, и в какой-то момент отрыв достигнет, скажем, 20-22%, лично меня как долгосрочного "быка" на рынок акций США это очень порадует. И не просто порадует, а даст повод для более агрессивных долгосрочных ставок (более высокой аллокации портфеля в акции, а внутри этой части портфеля - в более high beta секторы и имена).

{kind=link}

Глядя на текущую динамику биткойна, не могу кое о чем не вспомнить. Пока он целый год падал с 20к до 3к, я неоднократно писал, что, несмотря на это, не считаю крипту скамом, а отношусь к ней как к новому классу активов со всеми "болезнями молодости". Не готов терпеть такую волатильность - не прикасайся к инструменту. Новые читатели легко могут найти эти посты, набрав "биткойн" в строке поиска канала.

Тот же индекс РТС падал на 94% в 1998 году и на 70% в 2008 году. Насдак падал на 75% в 2001, а из недавних примеров - акция-фаворит всех "зожников" BYND сначала выросла за 3 месяца выросла в 5 раз, а потом за 4 месяца упала на 70%. Тем не менее, никто не называл все эти активы скамом. Биткойну повезло меньше, на мой взгляд, потому, что он гораздо менее понятен, чем традиционный рынок акций.

В то же время, институционалы не теряли времени даром и активно наращивали свое присутствие в крипто-сегменте, пока розничные хомячки, погнавшись за большой и легкой наживой, становились жертвами собственной жадности помноженной на неопытность.

А теперь вот сам глава ФРС, выступая с Сенате, говорит о том, что "каждый серьезный центробанк начинает глубоко погружаться в тему цифровых валют, и обязанность ФРС быть в авангарде этих изменений". В контексте того, что уже произошло с инфраструктурой крипторынка за последние 2 года, это заявление приобретает дополнительный вес. США с их стремлением заработать на всем, что движется, будут не запрещать, тему а возглавлять ее.

Ну, а график цены делает то, что и всегда - опережает новости и будущие "фундаментальные" поводы (что бы это ни значило). На мой взгляд, достижение исторического максимума на 20к - это вопрос не "если", а "когда", и пока я склоняюсь к тому, что это вероятно уже в 2020 году. Уже вижу красивые заголовки "20 in 2020" (шутка). А если серьезно, обращает на себя внимание, как буднично цена проскочила круглый уровень 10к. Нет никаких воплей по этому поводу, как в 2017 году, и это хорошо. Потому что указывает на то, что сейчас цену двигает вверх какая угодно сила, но не хомячки.

Тот же индекс РТС падал на 94% в 1998 году и на 70% в 2008 году. Насдак падал на 75% в 2001, а из недавних примеров - акция-фаворит всех "зожников" BYND сначала выросла за 3 месяца выросла в 5 раз, а потом за 4 месяца упала на 70%. Тем не менее, никто не называл все эти активы скамом. Биткойну повезло меньше, на мой взгляд, потому, что он гораздо менее понятен, чем традиционный рынок акций.

В то же время, институционалы не теряли времени даром и активно наращивали свое присутствие в крипто-сегменте, пока розничные хомячки, погнавшись за большой и легкой наживой, становились жертвами собственной жадности помноженной на неопытность.

А теперь вот сам глава ФРС, выступая с Сенате, говорит о том, что "каждый серьезный центробанк начинает глубоко погружаться в тему цифровых валют, и обязанность ФРС быть в авангарде этих изменений". В контексте того, что уже произошло с инфраструктурой крипторынка за последние 2 года, это заявление приобретает дополнительный вес. США с их стремлением заработать на всем, что движется, будут не запрещать, тему а возглавлять ее.

Ну, а график цены делает то, что и всегда - опережает новости и будущие "фундаментальные" поводы (что бы это ни значило). На мой взгляд, достижение исторического максимума на 20к - это вопрос не "если", а "когда", и пока я склоняюсь к тому, что это вероятно уже в 2020 году. Уже вижу красивые заголовки "20 in 2020" (шутка). А если серьезно, обращает на себя внимание, как буднично цена проскочила круглый уровень 10к. Нет никаких воплей по этому поводу, как в 2017 году, и это хорошо. Потому что указывает на то, что сейчас цену двигает вверх какая угодно сила, но не хомячки.

{kind=link}

Голдманы начали бычить по нефти, аргументируя тем, что в текущие цены уже заложен слишком сильный demand shock (шоковое падение спроса). В качестве дополнительного довода они подготовили вот такую табличку с просадками по нефти с 2010 года. Ее смысл в том, что наблюдаемая сейчас просадка (Current...), если брать периоды 1, 6 и 12 месяцев, полностью вписывается в исторический контекст (Historical Average). На мой взгляд, одного только этого аргумента маловато, но я тоже, честно говоря, начинаю смотреть на график нефти как на интересную спекулятивную возможность. По крайней мере, если рассматривать ее в системе координат "доходность-риск". Хотя последствия загадочного вируса для экономики и для спроса на нефть еще не до конца понятны, возможно, ориентироваться нужно не на заголовки в СМИ, а на действия бизнеса. Вот, например, новость о том, что ритейл-гигант H&M начинает постепенно открывать ранее закрытые китайские магазины. Не означают ли эти действия глобальной компании, что ситуация с вирусом под контролем?

Тем временем, по индексу S&P-500 повышается вероятность паузы в росте и отката. Не думаю, что долгосрочный восходящий тренд под угрозой, но для краткосрочных спекулянтов могут настать нервные времена. Все дело в том, что последний максимум по индексу не подтверждается аналогичным максимумом по доле индексных акций, торгующихся выше 50-дневных средних. То есть, рынок продолжает расти, но степень участия в этом росте снижается. Мы помним про рекордный для быков 2019 год. Но даже в течение него было два похожих расхождения (они отмечены стрелками). В обоих случаях вскоре после этого рост резко обрывался. Правда, лишь для того, чтобы выпустить пар и возобновиться вновь. Тем, кто инвестирует в акции вдолгую (например, через аллокацию в индексный фонд определенной доли портфеля) это безразлично. Зато для спекулянтов минус 150-200 пунктов по индексу могут стать проблемой. Бежать впереди паровоза, возможно, и не стоит, но вот стопы подтянуть не помешает.

В начале декабря в канале был пост, в котором я говорил об индикаторе динамики рынка, который лично я бы выбрал в качестве единственного (к счастью, такой необходимости нет). Даже сравнил его для красного словца с двумя тузами на раздаче в покере. Дата публикации отмечена красной вертикальной линией. Любимый индикатор снова не подвел. Учитывая, что за прошедшие 2,5 месяца у канала заметно прибавилось читателей, напомню, о чем речь. Периоды, когда соотношение QQQ/SPY растет (то есть, QQQ опережает в динамике SPY), являются, как правило, позитивными и для абсолютной динамики рынка. Пробой консолидации в декабре говорил о том, что QQQ начинает опережать SPY, следовательно, и рынок с высокой вероятностью вырастет. Так и произошло- с 6.12 QQQ вырос на 15%, а SPY на 7%. Но сейчас как раз и смущает, что соотношение выросло слишком резко и далеко оторвалось от 200-дн средней. Повышается вероятность контр-трендового движения вниз, а с ним и риск отката по рынку, в целом.

Интересное наблюдение по компаниям малой капитализации. Многие наверняка помнят предыдущие посты на тему IWM, в которых была высказана гипотеза, что выход из консолидации с пробоем уровня 158-160 сделает реальным скорый ре-тест исторического максимума. Действительно, максимум по IWM был протестирован, но, в отличие от S&P-500 и Nasdaq-100, индекс small-caps обновить его не сумел (график слева). С одной стороны, это плохо, так как "солдаты не следуют за генералами", а так войны не выигрываются. Но, посмотрев на график справа, мы увидим, что "элитные части" армии, то есть, компании роста в данной категории (Small-Cap Growth) как раз недавно свой максимум все-таки обновили. И относительно "генералов", то есть, S&P-500 они пока удержали 10-летний уровень поддержки. Хоть это ничего и не гарантирует, но, на мой взгляд, повышает шансы на то, что и более широкий индекс Small-Caps рано или поздно свой максимум обновит. А если так, то это дополнительный аргумент в пользу того, что долгосрочно угрозы рынку пока нет.

Вряд ли мимо вас прошла новость о том, что золото вышло на уровни, максимальные с 2013 года. Я пишу в канале о золоте довольно часто, поэтому у внимательных читателей была возможность узнать о моем отношении и к GLD (золото в $), и к FXGD (золото в рублях). Сегодня хочется обратить внимание на основной отраслевой ETF на акции золотодобытчиков GDX. На долгосрочном недельном графике бросаются в глаза два обстоятельства. Во-первых, цена тестирует зону 30-31$, которая стала сопротивлением после гэпа 2013 года и уже трижды за 7 лет становилась непреодолимым препятствием. Сейчас она тестируется в 4-й раз, причем после 3-й неудачной попытки цена не упала, а консолидировалась (это во-вторых). Такие консолидации под важными уровнями часто приводят к пробоям. А если GDX выйдет на оперативный простор, я думаю, это изменит отношение к нему институциональных инвесторов и больших денег в поисках растущих историй. Причем, изменит не на месяц, а на следующие несколько лет.

Об этом графике можно сказать "Совпадение? Не думаю." Это долгосрочный (недельный за 15 лет) график индекса итальянских акций, рассчитываемого агентством Dow Jones. Выглядит очень соблазнительно, так как пробой сопротивления повысит вероятность того, что Италия вышла на оперативный простор, и на этом рынке можно искать интересные идеи. Но вот засада - почему-то именно в момент начала пробоя на прошлой неделе начали поступать новости о том, что Италия больше всего в Европе пострадала от коронавируса. Пострадала до такой степени, что власти отменили занятия в школах и спектакли в Ла Скала и были вынуждены закрыть доступ к достопримечательностям Милана и Венеции. В результате цена в пятницу вернулась под сопротивление, и пробой (пока) не подтвердился. Вероятно, на этой неделе возврат в консолидацию продолжится. Но я думаю, что в какой-то момент в 2020 году пробой все-таки произойдет, поэтому считаю Италию интересным для мониторинга рынком.

Немного статистики, любопытной в свете вчерашней паники. За последние 10 лет насчитывается 242 дня, когда индекс S&P-500 падал на 1% и более. В таблице выше эти случаи распределены по дням недели, и видно, что довольно равномерно. Также примерно одинаково выглядят и средние просадки в эти дни, от -1,7% до -1,9%. Но вот что бросается в глаза, так это количество дней до восстановления к предыдущему максимуму. В среднем, это 23 дня. Но из общей картины резко выбивается понедельник. Если падение индекса на 1% и более произошло в понедельник, то для восстановления в среднем требуется всего 7 дней. Я не знаю, с чем это связано и будет ли так же и сейчас. Просто захотелось поделиться этой информацией, а выводы предлагаю делать самостоятельно.

Индекс Доу-Джонса первым из широких индексов акций США сыграл в mean-reversion, вернувшись на долгосрочную 200-дневную среднюю. О том, что отрыв индексов от 200-дневки стал опасно-большим, говорилось ранее. Кроме того, возврат к средней произошел настолько резко, что 5-day ROC (изменение цены за 5 дней) достиг уровней, на которых он в последний раз был на минимумах паники декабря 2018 года.

В обычных рыночных условиях такая комбинация (тест 200-дневной средней в совокупности с экстремальной перепроданностью) является почти идеальным моментом для покупки. Снова аналогия с двумя тузами на раздаче в покере.

Но бывают исключения. Если даже такая сильная комбинация не удержит индекс от пробоя 200-дневки вниз, то это будет свидетельством слабости рынка и повысит вероятность дальнейшего снижения. Возможно, из фазы отката (-10% от максимума, как сейчас) до фазы коррекции (-20% от максимума, как в 2018). Пойдет ли рынок по такому пути? Может быть, если, например, не удастся взять вирус под контроль за 1-2 недели.

В обычных рыночных условиях такая комбинация (тест 200-дневной средней в совокупности с экстремальной перепроданностью) является почти идеальным моментом для покупки. Снова аналогия с двумя тузами на раздаче в покере.

Но бывают исключения. Если даже такая сильная комбинация не удержит индекс от пробоя 200-дневки вниз, то это будет свидетельством слабости рынка и повысит вероятность дальнейшего снижения. Возможно, из фазы отката (-10% от максимума, как сейчас) до фазы коррекции (-20% от максимума, как в 2018). Пойдет ли рынок по такому пути? Может быть, если, например, не удастся взять вирус под контроль за 1-2 недели.

Давно не обращали внимание на локальный рынок. Конечно, склонность к home bias нам не грозит, и нужно помнить про вред слишком высокой концентрации портфеля в активах одной страны. Но для тех, кто, в принципе имеет дело с российским рынком, вероятно, будет полезно знать следующее.

Соотношение индексов акций и облигаций Мосбиржи около 3 лет торгуется в ярко выраженном канале с уклоном вверх. То есть, акции (даже без учета дивидендов) более доходны, чем облигации. Сейчас соотношение оттолкнулось от верхней границы и движется в сторону нижней границы канала.

В нижней части графика показан ROC-20 для соотношения (насколько динамика акций отличается от динамики облигаций за последние 20 дней). Этот индикатор большую часть времени проводит в диапазоне от -8% до +8%.

Вывод напрашивается такой: если в ближайшие дни соотношение приблизится к нижней границе канала, а ROC-20 - к отметке -8%, вероятно, это будет хороший момент, чтобы снова начать перевешивать акции за счет облигаций в рублевых портфелях.

Соотношение индексов акций и облигаций Мосбиржи около 3 лет торгуется в ярко выраженном канале с уклоном вверх. То есть, акции (даже без учета дивидендов) более доходны, чем облигации. Сейчас соотношение оттолкнулось от верхней границы и движется в сторону нижней границы канала.

В нижней части графика показан ROC-20 для соотношения (насколько динамика акций отличается от динамики облигаций за последние 20 дней). Этот индикатор большую часть времени проводит в диапазоне от -8% до +8%.

Вывод напрашивается такой: если в ближайшие дни соотношение приблизится к нижней границе канала, а ROC-20 - к отметке -8%, вероятно, это будет хороший момент, чтобы снова начать перевешивать акции за счет облигаций в рублевых портфелях.