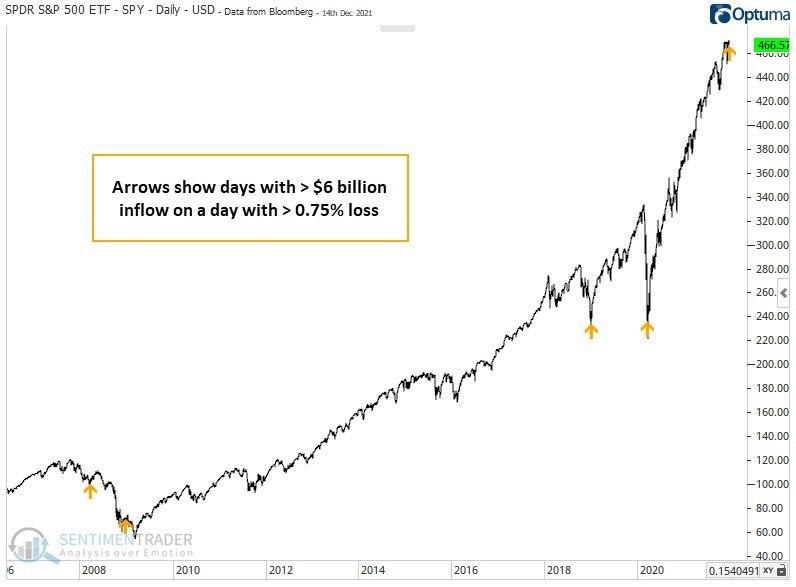

По данным ресурса Sentimentrader.com. темпы притока свежих денег в индексный ETF на S&P-500 достигли каких-то невиданных значений. Например, 14 декабря, за день до того самого заседания ФРС, в фонд SPY зашло 6 млрд долларов. При этом, сам вторник 14/12 был довольно слабым днем для рынка: там и гэп вниз с понедельника, и минус 1,5% внутри дня, и закрытие на -0,7%. Не ужас-ужас, но и не тот фон, который обычно привлекает массы инвесторов.

Стрелками на графике SPY показаны предыдущие 4 случая, когда в течение слабого торгового дня (-0,75% и хуже) в него притекали аналогичные суммы (> 6 млрд$). Сразу оговоримся, что это ни разу не прогноз, так как на основании 4 кейсов не построишь релевантную статистику.

Тем не менее, любопытно, что предыдущие 2 раза случились практически идеально на самом дне рынка (2018 и 2020 гг), а в конце 2008 г это еще не было дно по цене, но по времени оно было уже близко (случилось в марте 2009 г). Лишь самый первый пример можно сказать, не вписался, так как случился в марте 2008 г, перед обвалом рынка. Но даже тогда снижение началось не сразу, а перед ним рынок сначала вырос на 10-12% за месяц.

Короче говоря, ситуация, как минимум, любопытная. Саму по себе эту комбинацию никак нельзя назвать "сигналом на покупку". Но если сама цена поведет себя должным образом, например, произойдет закрытие дня по SPY выше 471 на новом историческом максимуме, то она может стать тем самым топливом, которое так необходимо сейчас "быкам".

Стрелками на графике SPY показаны предыдущие 4 случая, когда в течение слабого торгового дня (-0,75% и хуже) в него притекали аналогичные суммы (> 6 млрд$). Сразу оговоримся, что это ни разу не прогноз, так как на основании 4 кейсов не построишь релевантную статистику.

Тем не менее, любопытно, что предыдущие 2 раза случились практически идеально на самом дне рынка (2018 и 2020 гг), а в конце 2008 г это еще не было дно по цене, но по времени оно было уже близко (случилось в марте 2009 г). Лишь самый первый пример можно сказать, не вписался, так как случился в марте 2008 г, перед обвалом рынка. Но даже тогда снижение началось не сразу, а перед ним рынок сначала вырос на 10-12% за месяц.

Короче говоря, ситуация, как минимум, любопытная. Саму по себе эту комбинацию никак нельзя назвать "сигналом на покупку". Но если сама цена поведет себя должным образом, например, произойдет закрытие дня по SPY выше 471 на новом историческом максимуме, то она может стать тем самым топливом, которое так необходимо сейчас "быкам".

{kind=link}

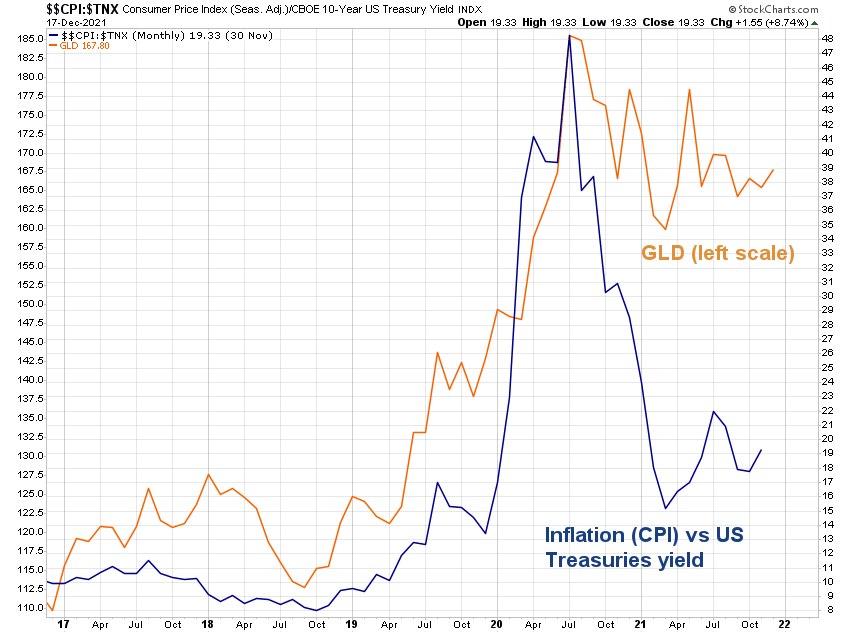

Про золото часто приходится слышать, что это "страховка от инфляции". У многих из тех, кто недавно работает с рынками, возникает справедливое удивление, почему же оно тогда не растет в этом году в долларах США, когда инфляция зашкаливает. На самом деле, никакого противоречия тут нет. Все дело в том, что инфляция- это лишь одна из составных частей уравнения, которое влияет на динамику золота. Важен не сам уровень инфляции, а разница между её значением и процентной ставкой.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

{kind=link}

По поводу ближайших перспектив рынка акций США. Я считаю, что "быкам" важно удержать уровни, отмеченные на графике выше. Сверху- соотношение равновзвешенных секторных ETF (Discretionary/Staples), снизу- абсолютная динамика индексного ETF на компании малой капитализации.

Первый отражает текущий риск-аппетит инвесторов в акции. Когда он здоровый, Discretionary растет быстрее "защитного" Staples, что приводит к росту соотношения. Второй отражает "глубину" бычьего рынка- он тем здоровее, чем больше "солдат" поддерживает своих "генералов" (то есть, компании крупной капитализации из S&P-500).

Взаимная корреляция этих графиков- это просто картинка для учебников по межрыночному анализу. На практике же ключевой вопрос сейчас: смогут ли они удержать поддержку, которая с марта по декабрь тестируется уже в 4-й раз и ранее всегда приводила к возобновлению роста? Если да, то все ок, и не исключен ре-тест исторических максимумов. Если нет, то "смена рыночного режима", рост волатильности и вероятное углубление коррекции.

Первый отражает текущий риск-аппетит инвесторов в акции. Когда он здоровый, Discretionary растет быстрее "защитного" Staples, что приводит к росту соотношения. Второй отражает "глубину" бычьего рынка- он тем здоровее, чем больше "солдат" поддерживает своих "генералов" (то есть, компании крупной капитализации из S&P-500).

Взаимная корреляция этих графиков- это просто картинка для учебников по межрыночному анализу. На практике же ключевой вопрос сейчас: смогут ли они удержать поддержку, которая с марта по декабрь тестируется уже в 4-й раз и ранее всегда приводила к возобновлению роста? Если да, то все ок, и не исключен ре-тест исторических максимумов. Если нет, то "смена рыночного режима", рост волатильности и вероятное углубление коррекции.

Вчера индекс S&P-500 закрылся на новом историческом максимуме. Несмотря на массу поводов для беспокойства, сам по себе этот факт является подтверждением силы тренда. Тем не менее, инвесторов-"физиков" это не убеждает- согласно опросам, доля "быков" среди них находится на близких к минимальным уровням этого года.

В середине сентября мы уже видели похожую картину, и сделанная тогда гипотеза полностью подтвердилась. Локальное "дно" индекса хоть и не совпало идеально с минимальными значениями опросов AAII (этот момент отмечен синей стрелкой на графике), но произошло очень близко по времени, в течение 2 недель.

Конечно, мы помним, что ни один сигнал или индикатор не может дать гарантии, а лишь смещает вероятности в ту или иную сторону. Но, на мой взгляд, текущая комбинация (исторический макс. индекса + близкий к минимуму оптимизм) создает неплохие предпосылки для продолжения роста на горизонте 2-3 недель. В середине января начинает слабеть фактор сезонности, поэтому тактический взгляд на рынок придется освежить.

В середине сентября мы уже видели похожую картину, и сделанная тогда гипотеза полностью подтвердилась. Локальное "дно" индекса хоть и не совпало идеально с минимальными значениями опросов AAII (этот момент отмечен синей стрелкой на графике), но произошло очень близко по времени, в течение 2 недель.

Конечно, мы помним, что ни один сигнал или индикатор не может дать гарантии, а лишь смещает вероятности в ту или иную сторону. Но, на мой взгляд, текущая комбинация (исторический макс. индекса + близкий к минимуму оптимизм) создает неплохие предпосылки для продолжения роста на горизонте 2-3 недель. В середине января начинает слабеть фактор сезонности, поэтому тактический взгляд на рынок придется освежить.

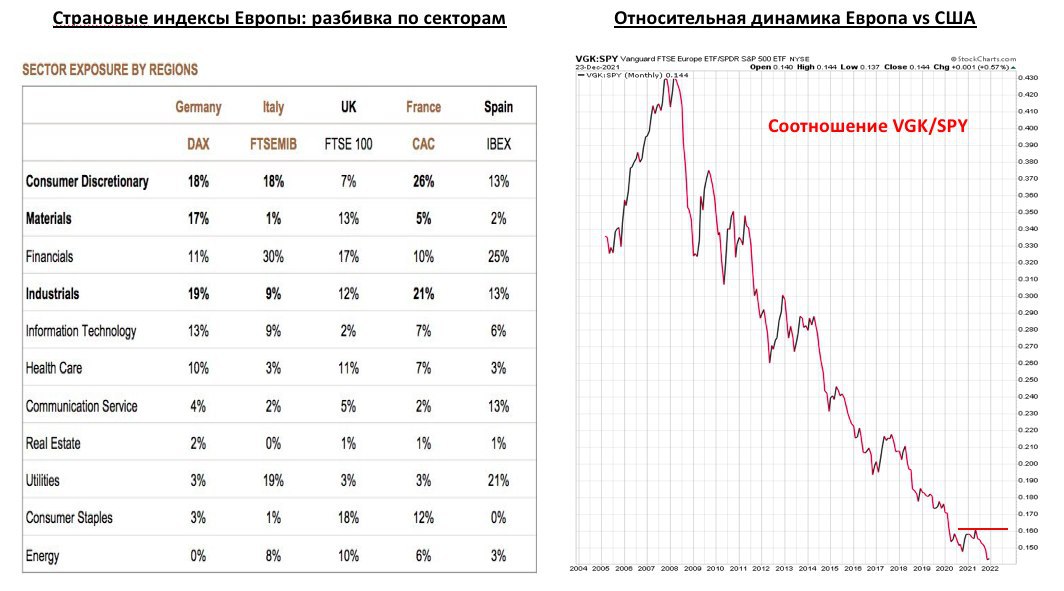

В наступающем году, возможно, наступит момент, когда европейский рынок акций потребует к себе более пристального внимания. Поэтому я подумал, что будет нелишним напомнить о том, что при аллокации части портфеля в класс активов "Акции Европы" правильнее будет использовать широкий ETF, а не отдельно взятые страны.

Дело в том, что выбирая отдельную страну в Европе, инвестору придется фактически делать ставку на тот или иной сектор. В таблице ниже показано, как сильно различаются по составу страновые индексы. Например, в Германии (DAX) вообще нет сектора Energy, в Испании (IBEX) 1/4 индекса занимают банки, сектор Consumer Staples в Великобритании (FTSE) занимает 18%, зато в Испании и Италии практически не представлен. Короче говоря, без активной ставки на секторы не обойтись.

Большинству инвесторов заниматься этим особого смысла нет, так как у них просто другие мандаты на управление. Им лучше обратить внимание на широкий индекс Европы, включающий все страны и секторы в более-менее сбалансированном виде. Например, VGK от Vanguard, который берет всего 0,08% в год за управление и включает более 1000 акций. Правда, нужно учитывать, что даже в этом ETF вес сектора Technology составляет менее 8%, тогда как в SPY (ETF на S&P-500) доля сектора Technology более 29%.

Эта разница не может не сказаться на динамике широких индексов, в результате чего соотношение VGK/SPY так уверенно падает без признаков остановки с 2007 года. Именно поэтому я подчеркнул "возможно" в начале поста. Это касается только стратегической аллокации, спекулятивные возможности могут возникать и в рамках долгосрочного даунтренда. Но если говорить про целесообразность включения широкого европейского индексного ETF в свой портфель, то лично я подождал бы разворота этого красивого тренда. Признаком такого разворота может стать обновление последнего локального максимума в соотношении Европа/США (на графике справа этот уровень- максимум 2021 года- отмечен красной линией).

Если это произойдет, то станет весомой заявкой на разворот, и я не сомневаюсь, что привлечет внимание более широкого круга инвесторов, а не только тех, кто по роду своей деятельности обязан инвестировать в Европу. Имеем это ввиду и в любом случае запасаемся терпением, так как масштаб графика- месячный, и стратегического разворота можно ждать довольно долго.

Дело в том, что выбирая отдельную страну в Европе, инвестору придется фактически делать ставку на тот или иной сектор. В таблице ниже показано, как сильно различаются по составу страновые индексы. Например, в Германии (DAX) вообще нет сектора Energy, в Испании (IBEX) 1/4 индекса занимают банки, сектор Consumer Staples в Великобритании (FTSE) занимает 18%, зато в Испании и Италии практически не представлен. Короче говоря, без активной ставки на секторы не обойтись.

Большинству инвесторов заниматься этим особого смысла нет, так как у них просто другие мандаты на управление. Им лучше обратить внимание на широкий индекс Европы, включающий все страны и секторы в более-менее сбалансированном виде. Например, VGK от Vanguard, который берет всего 0,08% в год за управление и включает более 1000 акций. Правда, нужно учитывать, что даже в этом ETF вес сектора Technology составляет менее 8%, тогда как в SPY (ETF на S&P-500) доля сектора Technology более 29%.

Эта разница не может не сказаться на динамике широких индексов, в результате чего соотношение VGK/SPY так уверенно падает без признаков остановки с 2007 года. Именно поэтому я подчеркнул "возможно" в начале поста. Это касается только стратегической аллокации, спекулятивные возможности могут возникать и в рамках долгосрочного даунтренда. Но если говорить про целесообразность включения широкого европейского индексного ETF в свой портфель, то лично я подождал бы разворота этого красивого тренда. Признаком такого разворота может стать обновление последнего локального максимума в соотношении Европа/США (на графике справа этот уровень- максимум 2021 года- отмечен красной линией).

Если это произойдет, то станет весомой заявкой на разворот, и я не сомневаюсь, что привлечет внимание более широкого круга инвесторов, а не только тех, кто по роду своей деятельности обязан инвестировать в Европу. Имеем это ввиду и в любом случае запасаемся терпением, так как масштаб графика- месячный, и стратегического разворота можно ждать довольно долго.

{kind=link}

На этом графике показана взаимосвязь, подчеркивающая ценность прогнозов аналитиков с Уолл-Стрит. По горизонтали- прогнозы доходности индекса на 12 месяцев вперед, по вертикали- реальные результаты индекса через год.

Судя по уравнению регрессии и значению R2 (0,03), какая-либо статистическая значимость между этими рядами данных отсутствует. Это видно и без уравнений- слишком большой разброс результатов, и он не зависит от конкретного значения прогноза.

Отдельно отмечу такой интересный факт. Левая нижняя четверть графика пуста. Это означает, что с негативными прогнозами вообще беда. Во-первых, аналитики часто опасаются давать негативные (особенно, сильно негативные прогнозы)- на графике видно, что они не превышают -10%. Во-вторых, такие прогнозы никогда не попадали в цель- реальный результат индекса всегда оказывался выше ноля.

Короче говоря, нет пророков "даже" на Уолл-стрит, особенно, если это "пророки Апокалипсиса". Делаем выводы и повышаем собственный уровень понимания рынков, а это процесс бесконечный.

Судя по уравнению регрессии и значению R2 (0,03), какая-либо статистическая значимость между этими рядами данных отсутствует. Это видно и без уравнений- слишком большой разброс результатов, и он не зависит от конкретного значения прогноза.

Отдельно отмечу такой интересный факт. Левая нижняя четверть графика пуста. Это означает, что с негативными прогнозами вообще беда. Во-первых, аналитики часто опасаются давать негативные (особенно, сильно негативные прогнозы)- на графике видно, что они не превышают -10%. Во-вторых, такие прогнозы никогда не попадали в цель- реальный результат индекса всегда оказывался выше ноля.

Короче говоря, нет пророков "даже" на Уолл-стрит, особенно, если это "пророки Апокалипсиса". Делаем выводы и повышаем собственный уровень понимания рынков, а это процесс бесконечный.

Небольшая оценка сентимента читателей канала.Напомню, что чем больше людей проголосует, и чем честнее будут ответы, тем выше ценность итогового результата. Вопрос: по итогам 2022 года глобальный рынок акций

public poll

Закроется в диапазоне от -10% до +10% – 579

👍👍👍👍👍👍👍 43%

Вырастет на 10% и более – 524

👍👍👍👍👍👍 39%

Упадет на 10% и более – 243

👍👍👍 18%

👥 1346 people voted so far.

public poll

Закроется в диапазоне от -10% до +10% – 579

👍👍👍👍👍👍👍 43%

Вырастет на 10% и более – 524

👍👍👍👍👍👍 39%

Упадет на 10% и более – 243

👍👍👍 18%

👥 1346 people voted so far.

Ну что ж, пора постепенно вкатываться в новый год. Чтобы не сильно перегружать изрядно отдохнувший организм, начнем, пожалуй, с простой, но многообещающей статистики.

Для рынка акций США 2021 год оказался крайне удачным- индекс S&P-500 вырос на 27%. Наверное, он теперь перегрет и должен упасть? Отнюдь.

Благодаря ресурсу LPL Research нам известно, что с 1950 г это 15-й такой случай, когда индекс прибавлял за год 25% и более. В 12 из предыдущих 14 случаев он продолжал расти, причем средний результат за эти 14 лет (+11,6%) оказался выше среднего результата за все годы с 1950 по 2020 (+9,2%).

То есть, сильный год создает предпосылки, скорее, для продолжения роста, чем для резкого разворота. Естественно, никто не знает, как оно будет сейчас, но приятно стартовать с этим ощущением. А про то, что нас, вероятно, ожидает повышенная волатильность, поговорим чуть позже.

Для рынка акций США 2021 год оказался крайне удачным- индекс S&P-500 вырос на 27%. Наверное, он теперь перегрет и должен упасть? Отнюдь.

Благодаря ресурсу LPL Research нам известно, что с 1950 г это 15-й такой случай, когда индекс прибавлял за год 25% и более. В 12 из предыдущих 14 случаев он продолжал расти, причем средний результат за эти 14 лет (+11,6%) оказался выше среднего результата за все годы с 1950 по 2020 (+9,2%).

То есть, сильный год создает предпосылки, скорее, для продолжения роста, чем для резкого разворота. Естественно, никто не знает, как оно будет сейчас, но приятно стартовать с этим ощущением. А про то, что нас, вероятно, ожидает повышенная волатильность, поговорим чуть позже.

Теперь, как обещал, про повышенную волатильность, которая, вероятно, ожидает глобальный рынок акций в 2022 году.

На графике из последнего "Гида по рынкам" от JP Morgan показано поведение индекса S&P-500 с 1980 года. Серые столбики- доходность за конкретный год, а красными точками под ней указан уровень максимальной просадки за тот же год. В среднем, этот уровень чуть больше 14%. То есть, несмотря на то, что 32 из 42 лет индекс закрывал год в плюсе, внутри года он мог падать довольно сильно.

В 2021 году серьезных просадок по индексу мы не увидели. Максимальная достигала 5%, почти в 3 раза ниже средней. Конечно, такой уровень спокойствия может продолжаться и дальше, но лично мне в это верится с трудом. Поэтому, несмотря на то, что прогнозы на 2022 год, в целом, остаются позитивными для рынка акций, нужно быть готовым (в том числе, ментально) к гораздо более "ухабистой" дороге к цели.

На графике из последнего "Гида по рынкам" от JP Morgan показано поведение индекса S&P-500 с 1980 года. Серые столбики- доходность за конкретный год, а красными точками под ней указан уровень максимальной просадки за тот же год. В среднем, этот уровень чуть больше 14%. То есть, несмотря на то, что 32 из 42 лет индекс закрывал год в плюсе, внутри года он мог падать довольно сильно.

В 2021 году серьезных просадок по индексу мы не увидели. Максимальная достигала 5%, почти в 3 раза ниже средней. Конечно, такой уровень спокойствия может продолжаться и дальше, но лично мне в это верится с трудом. Поэтому, несмотря на то, что прогнозы на 2022 год, в целом, остаются позитивными для рынка акций, нужно быть готовым (в том числе, ментально) к гораздо более "ухабистой" дороге к цели.

Пока ФРС делает заявления по поводу поднятия ставки в 2022 году, рынок облигаций, как это часто бывает, играет на опережение. Доходности 10-летних правительственных облигаций не только в США, но и в Германии (и во многих других регионах, которые не показаны на графике, чтобы не слишком его загромождать) тестируют максимумы 2021 года.

Пробьют они или нет этот уровень сопротивления, - пока вопрос открытый. Судя по тому паттерну, который складывается на графике, скорее, да, чем нет. Если локальные максимумы обновятся, это может иметь серьезные последствия не только непосредственно для Трежерис, но и для рынка акций.

Я имею ввиду вероятное усиление ротации секторов. Риск пострадать от роста доходности- у наиболее дорогих сегментов рынка (облачный софт, финтех, недавние IPO и т.д.). Зато финансовый сектор может остаться бенефициаром этого процесса. Поэтому в этом году еще больше внимания может быть привлечено к соответствующим ETF на финансы и банки (например, XLF, KBE, KRE, VFH, EUFN).

Пробьют они или нет этот уровень сопротивления, - пока вопрос открытый. Судя по тому паттерну, который складывается на графике, скорее, да, чем нет. Если локальные максимумы обновятся, это может иметь серьезные последствия не только непосредственно для Трежерис, но и для рынка акций.

Я имею ввиду вероятное усиление ротации секторов. Риск пострадать от роста доходности- у наиболее дорогих сегментов рынка (облачный софт, финтех, недавние IPO и т.д.). Зато финансовый сектор может остаться бенефициаром этого процесса. Поэтому в этом году еще больше внимания может быть привлечено к соответствующим ETF на финансы и банки (например, XLF, KBE, KRE, VFH, EUFN).

Довольно необычное явление происходит с рынком акций США. В то время как широкие индексы начали год на минорной ноте (S&P-500 просел почти на 2%), такой рыночный индикатор, как «объём плюсовых позиций на NYSE) достиг исторического максимума.

Как видно из графика, с 2000 года данный индикатор всего несколько раз забирался на такой высокий уровень. Только в 2007 году это не уберегло рынок от больших проблем, а в остальных случаях происходило либо в середине роста, либо недалеко от минимумов.

Сейчас такая конфигурация выглядит несколько парадоксально и, скорее, внушает опасения с перспективой на год вперёд. Но на коротком горизонте (1-3 месяца) она, возможно, станет той базой, которая удержит рынок от серьёзной коррекции и отложит её на более поздний срок.

Как видно из графика, с 2000 года данный индикатор всего несколько раз забирался на такой высокий уровень. Только в 2007 году это не уберегло рынок от больших проблем, а в остальных случаях происходило либо в середине роста, либо недалеко от минимумов.

Сейчас такая конфигурация выглядит несколько парадоксально и, скорее, внушает опасения с перспективой на год вперёд. Но на коротком горизонте (1-3 месяца) она, возможно, станет той базой, которая удержит рынок от серьёзной коррекции и отложит её на более поздний срок.

Помнится, когда-то давно у меня был пост с гипотезой о том, что secular бычий рынок, который начался в американских акциях в 2014 году, имеет неплохие перспективы продлиться все это десятилетие. Конечно, прерываясь иногда откатами и коррекциями. Перспективы эти были основаны исключительно на исторических данных, и поэтому ни в коем случае их нельзя рассматривать как "гарантированные".

Но в контексте того поста интересно выглядит вот эта статистика по cyclical бычьим рынкам в США в период после Великой Депрессии 1930-х годов. Начиная с 1942 года, согласно источнику Schwab Financial Research, имели место 12 бычьих рынков. В марте 2020 г начался 13-й (хотя на этот счет есть разные мнения). Ни один из предыдущих 12 циклических бычьих рынков не продолжался менее 26 месяцев, а средняя их продолжительность составила 60 месяцев.

Текущий продолжается "всего" 21 месяц. Он, конечно, может выбиться из статистики, но при прочих равных, запаса по времени у него еще достаточно.

Но в контексте того поста интересно выглядит вот эта статистика по cyclical бычьим рынкам в США в период после Великой Депрессии 1930-х годов. Начиная с 1942 года, согласно источнику Schwab Financial Research, имели место 12 бычьих рынков. В марте 2020 г начался 13-й (хотя на этот счет есть разные мнения). Ни один из предыдущих 12 циклических бычьих рынков не продолжался менее 26 месяцев, а средняя их продолжительность составила 60 месяцев.

Текущий продолжается "всего" 21 месяц. Он, конечно, может выбиться из статистики, но при прочих равных, запаса по времени у него еще достаточно.

В прошлом году индексный ETF на развивающиеся рынки ЕЕМ потерял 5,5%, тогда как SPY (ETF на S&P-500) прибавил 27%. Это без учета дивидендов, но даже с ними полная доходность ЕЕМ по итогам года была отрицательной. Возможно, сейчас мы наблюдаем попытку развернуть эту тенденцию.

Помочь этому развороту может динамика курса доллара. Чем слабее доллар, тем лучше для рисковых активов и, в частности, для акций развивающихся рынков. В индексе доллара больше половины веса занимает курс EUR/USD. Поэтому для динамики ЕЕМ так важно, сможет ли этот курс подтвердить начавшийся вчера разворот тренда. Если сможет, то это повысит вероятность продолжения позитивной динамики и в самом ЕЕМ, и (особенно) в его относительной динамике EEM/SPY. То есть, развивающиеся рынки впервые за много месяцев получат шанс опередить США.

Сколько продлится это опережение, никому не известно. Но даже если оно окажется краткосрочным, то уровни локальных осенних максимумов вполне могут быть достигнуты. Сейчас многое зависит именно от курса евро.

Помочь этому развороту может динамика курса доллара. Чем слабее доллар, тем лучше для рисковых активов и, в частности, для акций развивающихся рынков. В индексе доллара больше половины веса занимает курс EUR/USD. Поэтому для динамики ЕЕМ так важно, сможет ли этот курс подтвердить начавшийся вчера разворот тренда. Если сможет, то это повысит вероятность продолжения позитивной динамики и в самом ЕЕМ, и (особенно) в его относительной динамике EEM/SPY. То есть, развивающиеся рынки впервые за много месяцев получат шанс опередить США.

Сколько продлится это опережение, никому не известно. Но даже если оно окажется краткосрочным, то уровни локальных осенних максимумов вполне могут быть достигнуты. Сейчас многое зависит именно от курса евро.

Пионер индустрии индексных фондов Vanguard продолжает агрессивно снижать комиссии за управление паевыми фондами и ETF. В прошлом году доход компании от комиссий сократился на 140 млн долларов, а к 2025 году он сократится еще на 1 млрд долларов.

В принципе, тенденция эта не новая, но иногда поражают конкретные цифры. Например, на прошлой неделе еще одна крупнейшая УК Blackrock объявила о снижении комиссий по двум облигационным фондам. Зацените эти цифры: по одному комиссия упала с 0,06% до 0,04%, а по второму с 0,04% до 0,03%.

На графике для наглядности показана динамика комиссий (взвешенных по активам) для активно управляемых и индексных паевых фондов за 25 лет. В 2020 году средневзвешенная комиссия за управление индексными фондами акций и облигаций составляла всего 0,06%. Для активных фондов, соответственно, около 0,7% и 0,5%.

Остается надеяться, что этот тренд, кроме США, затронет европейские и российские фонды. Не в абсолютных цифрах, конечно (объемы не те), но хотя бы в динамике.

В принципе, тенденция эта не новая, но иногда поражают конкретные цифры. Например, на прошлой неделе еще одна крупнейшая УК Blackrock объявила о снижении комиссий по двум облигационным фондам. Зацените эти цифры: по одному комиссия упала с 0,06% до 0,04%, а по второму с 0,04% до 0,03%.

На графике для наглядности показана динамика комиссий (взвешенных по активам) для активно управляемых и индексных паевых фондов за 25 лет. В 2020 году средневзвешенная комиссия за управление индексными фондами акций и облигаций составляла всего 0,06%. Для активных фондов, соответственно, около 0,7% и 0,5%.

Остается надеяться, что этот тренд, кроме США, затронет европейские и российские фонды. Не в абсолютных цифрах, конечно (объемы не те), но хотя бы в динамике.

В продолжение недавнего поста про перспективы развивающихся рынков, полезно взглянуть на статистику в последнем "Гиде по рынкам" от JP Morgan AM.

Тут показано, как вели себя разные классы активов с 1991 года в периоды повышенной инфляции. Сверху- когда инфляция выше средней за период и растёт. Снизу- когда инфляция выше средней и падает.

В обоих случаях Emerging Markets (акции и облигации) выигрывают от уже высокой инфляции и ведут себя лучше остальных классов активов. То, что сейчас инфляция повышенная,- это факт. Поэтому фундаментальная основа неплохо сочетается с графиком.

Отдельного внимания заслуживает класс активов «Сырье». Вот его поведение различается на 180% в зависимости от того, продолжает ли инфляция расти или начинает снижаться. Поэтому аллокация в сырье напрямую зависит от ваших ожиданий относительно способности инфляции и дальше расти с уже достаточно высоких уровней.

Тут показано, как вели себя разные классы активов с 1991 года в периоды повышенной инфляции. Сверху- когда инфляция выше средней за период и растёт. Снизу- когда инфляция выше средней и падает.

В обоих случаях Emerging Markets (акции и облигации) выигрывают от уже высокой инфляции и ведут себя лучше остальных классов активов. То, что сейчас инфляция повышенная,- это факт. Поэтому фундаментальная основа неплохо сочетается с графиком.

Отдельного внимания заслуживает класс активов «Сырье». Вот его поведение различается на 180% в зависимости от того, продолжает ли инфляция расти или начинает снижаться. Поэтому аллокация в сырье напрямую зависит от ваших ожиданий относительно способности инфляции и дальше расти с уже достаточно высоких уровней.

Вот пример прикладного межрыночного анализа, который может стать еще одним аргументом в пользу усиления индекса развивающихся рынков в краткосрочной перспективе.

Всем знакома компания Caterpillar- производитель грузовиков, бульдозеров, экскаваторов и прочей техники. С чем ассоциируется ее продукция? В первую очередь, со всякими стройками, карьерами и рудниками. Эти сферы применения, в свою очередь, характерны в большей степени для развивающихся рынков и рынков стран-экспортеров сырья.

Поэтому неудивительна столь высокая и видимая невооруженным взглядом корреляция между динамикой акций САТ и индексного ETF на развивающиеся рынки ЕЕМ. График, к слову, недельный за 10 лет. Обратите внимание, как совпадают на нем периоды роста/падения и разворотные точки этих, казалось бы, разных инструментов.

С начала 2022 г. САТ вырос уже на 10,7%, тогда как ЕЕМ- всего на 2,6%. Время ЕЕМ догонять, или спрос на акции производителя техники окажется преждевременным?

Всем знакома компания Caterpillar- производитель грузовиков, бульдозеров, экскаваторов и прочей техники. С чем ассоциируется ее продукция? В первую очередь, со всякими стройками, карьерами и рудниками. Эти сферы применения, в свою очередь, характерны в большей степени для развивающихся рынков и рынков стран-экспортеров сырья.

Поэтому неудивительна столь высокая и видимая невооруженным взглядом корреляция между динамикой акций САТ и индексного ETF на развивающиеся рынки ЕЕМ. График, к слову, недельный за 10 лет. Обратите внимание, как совпадают на нем периоды роста/падения и разворотные точки этих, казалось бы, разных инструментов.

С начала 2022 г. САТ вырос уже на 10,7%, тогда как ЕЕМ- всего на 2,6%. Время ЕЕМ догонять, или спрос на акции производителя техники окажется преждевременным?

Происходящий на рынке акций США откат (пока нет оснований говорить о чем-то другом, так как S&P-500 всего на 5% ниже исторического максимума) продолжает близкую к идеальной картину сезонности, которая так чётко работала весь прошлый год. Конечно, она не обязана сохраняться каждый год, так как сезонность- это усредненная динамика за 20 лет. Но пока имеем, что имеем.

Так вот, в среднем, за последние 20 лет рынок снижался в январе, причем локальный максимум формировался как раз в самом начале месяца. Следующий позитивный для рынка период начинался с конца января и продолжался 2-3 недели. Учитывая, что формально аптренд в индексе пока в силе, это будет неплохой тест на его устойчивость.

Если потенциал у быков еще есть, и серьезная коррекция ожидает рынок не ранее 2-й половины года, то сезонный фактор может сработать, и локальный минимум сформируется в конце этой или на следующей неделе. В противном же случае (при отсутствии локального минимума) возрастут шансы на то, что коррекция на 15-20% уже началась.

Так вот, в среднем, за последние 20 лет рынок снижался в январе, причем локальный максимум формировался как раз в самом начале месяца. Следующий позитивный для рынка период начинался с конца января и продолжался 2-3 недели. Учитывая, что формально аптренд в индексе пока в силе, это будет неплохой тест на его устойчивость.

Если потенциал у быков еще есть, и серьезная коррекция ожидает рынок не ранее 2-й половины года, то сезонный фактор может сработать, и локальный минимум сформируется в конце этой или на следующей неделе. В противном же случае (при отсутствии локального минимума) возрастут шансы на то, что коррекция на 15-20% уже началась.

Уже стало консенсусом мнение о том, что в 2022 году ФРС США поднимет ставки как минимум 4 раза. Обычно СМИ и большинство "говорящих голов" говорят об этом исключительно как о факторе риска для рынка акций, который несет для него негативные последствия. Но оправданно ли это?

Если верить статистике с 1990 г, то нет. В таблице показана динамика индекса S&P-500 и основных секторов американского рынка в периоды "ужесточения" политики ФРС в виде роста ставки. Продолжительность этих периодов разная (даты начала/окончания сверху), поэтому доходность приведена к единому виду (в % годовых за период).

Очевидно, что никакого "негативного уклона" не просматривается. Правда, тут важно не путать причину и следствие. Мы не можем заранее знать, отработает ли "средний рынок" в плюс, пока растет ставка, и на этот раз. Но зато мы точно знаем, что только на основании этого факта ожидать серьезного падения индекса нет смысла. Оно, возможно, и будет, но по другим причинам.

Если верить статистике с 1990 г, то нет. В таблице показана динамика индекса S&P-500 и основных секторов американского рынка в периоды "ужесточения" политики ФРС в виде роста ставки. Продолжительность этих периодов разная (даты начала/окончания сверху), поэтому доходность приведена к единому виду (в % годовых за период).

Очевидно, что никакого "негативного уклона" не просматривается. Правда, тут важно не путать причину и следствие. Мы не можем заранее знать, отработает ли "средний рынок" в плюс, пока растет ставка, и на этот раз. Но зато мы точно знаем, что только на основании этого факта ожидать серьезного падения индекса нет смысла. Оно, возможно, и будет, но по другим причинам.

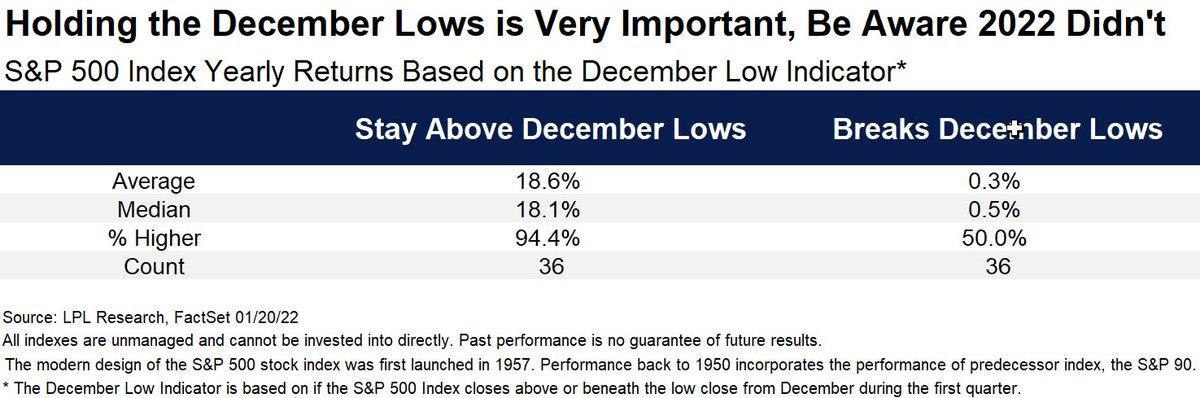

Внимательные читатели, наверное, помнят, что я писал про феномен "декабрьского минимума". Его суть состоит в том, что если индекс S&P-500 в течение 1-го квартала ни разу не опускается ниже минимума декабря прошлого года, то вероятность хорошего результата в наступившем году значительно повышается. Статистику повторять не буду, она описана тут.

2021 год, действительно, подтвердил эту теорию в очередной раз. К сожалению, сейчас мы наблюдаем противоположную картину. На текущем откате индекс ушел ниже декабрьского минимума. Само по себе это, конечно, не гарантирует, что год обязательно будет плохим. Но, согласно приведенным в таблице ниже расчетам от той же LPL Research, вероятности резко смещаются.

По данным с 1950 года, было по 36 случаев, когда индекс в первом квартале торговался выше или ниже минимума декабря. В первом случае средний результат по году составлял достойные 18%, а вероятность закрытия года в плюсе 94%. Но во втором случае картина резко меняется: средний результат всего +0,5%, а вероятность позитивного года- "лотерейные" 50%.

В общем, статистика подтверждает ожидания от рынка, которые мы уже озвучивали: скорее всего, 2022 год будет не таким "сладким", как предыдущий, зато волатильность внутри него будет повышенной, и за каждый процент доходности придется попотеть. Просто купить индекс и наслаждаться ростом весь год не получится.

Оговорюсь, что все это не касается долгосрочных инвесторов, которые дисциплинированно покупают и докупают индексные фонды в портфель. Речь о тех, у кого более краткосрочные цели, но кто при этом не является профессиональным инвестором или трейдером. Почему-то мне кажется, что по итогам 2022 года многие из них либо разочаруются в фондовом рынке, либо поймут, что лучше менять свой подход и переходить из "спекулятивного" лагеря в "стратегический"

2021 год, действительно, подтвердил эту теорию в очередной раз. К сожалению, сейчас мы наблюдаем противоположную картину. На текущем откате индекс ушел ниже декабрьского минимума. Само по себе это, конечно, не гарантирует, что год обязательно будет плохим. Но, согласно приведенным в таблице ниже расчетам от той же LPL Research, вероятности резко смещаются.

По данным с 1950 года, было по 36 случаев, когда индекс в первом квартале торговался выше или ниже минимума декабря. В первом случае средний результат по году составлял достойные 18%, а вероятность закрытия года в плюсе 94%. Но во втором случае картина резко меняется: средний результат всего +0,5%, а вероятность позитивного года- "лотерейные" 50%.

В общем, статистика подтверждает ожидания от рынка, которые мы уже озвучивали: скорее всего, 2022 год будет не таким "сладким", как предыдущий, зато волатильность внутри него будет повышенной, и за каждый процент доходности придется попотеть. Просто купить индекс и наслаждаться ростом весь год не получится.

Оговорюсь, что все это не касается долгосрочных инвесторов, которые дисциплинированно покупают и докупают индексные фонды в портфель. Речь о тех, у кого более краткосрочные цели, но кто при этом не является профессиональным инвестором или трейдером. Почему-то мне кажется, что по итогам 2022 года многие из них либо разочаруются в фондовом рынке, либо поймут, что лучше менять свой подход и переходить из "спекулятивного" лагеря в "стратегический"

{kind=link}

По опросам частных инвесторов США, доля быков (тех, кто ожидает рынок выше через 6 месяцев) приблизилась к минимальным уровням за 7 лет. Так как опрос проводится в среду, а публикуется в четверг, он ещё не учитывает слабые закрытия последних двух дней. С учётом того, что за четверг и пятницу рынок просел еще на 5%, индикатор, вероятно, ещё ниже.

Интересно, что такой рост пессимизма среди непрофессиональных игроков вызвала всего лишь небольшая просадка (6% на дату опроса) по индексу S&P-500. Наверное, это косвенно говорит о том, что средний «физик» завис в более пострадавших сегментах рынка.

Как обычно, следует помнить, что этот факт сам по себе не гарантия того, что рынок прекратит корректироваться. Но, на мой взгляд, это повышает шансы на то, что по времени (по цене, неясно) локальный минимум где-то рядом. Возможно, поводом для него станет заседание ФРС в среду?

Интересно, что такой рост пессимизма среди непрофессиональных игроков вызвала всего лишь небольшая просадка (6% на дату опроса) по индексу S&P-500. Наверное, это косвенно говорит о том, что средний «физик» завис в более пострадавших сегментах рынка.

Как обычно, следует помнить, что этот факт сам по себе не гарантия того, что рынок прекратит корректироваться. Но, на мой взгляд, это повышает шансы на то, что по времени (по цене, неясно) локальный минимум где-то рядом. Возможно, поводом для него станет заседание ФРС в среду?