Переходимо на весняний спосіб думок

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря

===

Як сумні зимні вечори, голі дерева, слизькі тротуари змінюються на краще з приходом весни.

Так і повітряні тривоги та блекаути, короновірус та локдауни, падіння банків та інфляція змінюються на важку та неминучу перемогу, вакцини та дистанційну роботу, певну рецесію та подальше поступове зростання економіки.

Все навколо буде змінюватись незалежно від нашого бажання. Так, не завжди на краще, але точно буде змінюватись. Тому, яка буде Ваша відповідь на запитання : "Чи варто звикати до негативних новин, якщо вони все одне тимчасові?"

Я не містер позитивчег, але все одне хочу витягнути нас із тенетів негативних новин, не чекаючи 1 квітня)

🔸 Покращується ліквідність ОВДП

Мінфін щотижня перевиконує плани по пролонгації ОВДП. НБУ збільшує для банків нормативи резервування залишків непрацюючих клієнтських грошей чим мотивує банки купувати ОВДП. Сам НБУ не друкує нових грошей, т.к не купує нових ОВДП. На вторинному ринку ставки дохідності доходять до 24%

🔸 Тиснемо на курс зверху

Ми знаємо, що з серпня 2022 року працюють конвертаційні депозити, писали про їх переваги та ризики. Схоже , що вони виконують свою місію.

Зараз НБУ натякає банкам, що потрібно збільшувати тривалість та % ставки по депозитам. По динаміці курсу ми всі бачимо кумулятивний ефект цих монетарніх заходів.

🔸Держись, Хома, іде зима!

Генератори та зарядні станції дешевшають.

Я купив собі такий супергаджет. Правду півроку тому та за 700 євро(. Якщо б зараз його у мене не було, то купив би! Розпродажі тривати вони довго не будуть, бо склади мають бути звільнено. Ми ж знаємо, що на війні може бути все що завгодно, а це інвестиції у Вашу енергетичну незалежність = безпеку.

🔸Бджоли проти меду або податкові реформи Гетьманцева

Ось вам реформа , а ось вам мої коментарі:

▫️ І знову не виходить у Данило майстра кам'яна квітка)

▫️ ПРДГ - податкові реформи Данили Гетьманцева.

Це що, оновлена версія РГД та ДРГ?)

Коли наступи сміху зупинялись, можна було бачити деякі корисні речі, але про них вже відомо до ПРДГ.

🔸Як уникати психологічних пасток інвестування?

Спойлер- не інвестувати або не психувати)

Олександра Грудзевіч фінансова коуч та планерка iPlan.ua більше детально та серйозно про це розповіcть в наступний четвер 30.03 в прямому ефірі спільноти iPlan Talks.

Стати учасником цього та майбутніх ефірів та спільноти можна за допомогою бота.

І на останнє - не забудьте в ніч із суботи (25.03) на неділю 26.03 прокинутися, щоб перевести ⏰годинники на одну годину вперед)

Вважаєш цей допис не корисним та не позитивним - сумуй далі😀)

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря

===

Як сумні зимні вечори, голі дерева, слизькі тротуари змінюються на краще з приходом весни.

Так і повітряні тривоги та блекаути, короновірус та локдауни, падіння банків та інфляція змінюються на важку та неминучу перемогу, вакцини та дистанційну роботу, певну рецесію та подальше поступове зростання економіки.

Все навколо буде змінюватись незалежно від нашого бажання. Так, не завжди на краще, але точно буде змінюватись. Тому, яка буде Ваша відповідь на запитання : "Чи варто звикати до негативних новин, якщо вони все одне тимчасові?"

Я не містер позитивчег, але все одне хочу витягнути нас із тенетів негативних новин, не чекаючи 1 квітня)

🔸 Покращується ліквідність ОВДП

Мінфін щотижня перевиконує плани по пролонгації ОВДП. НБУ збільшує для банків нормативи резервування залишків непрацюючих клієнтських грошей чим мотивує банки купувати ОВДП. Сам НБУ не друкує нових грошей, т.к не купує нових ОВДП. На вторинному ринку ставки дохідності доходять до 24%

🔸 Тиснемо на курс зверху

Ми знаємо, що з серпня 2022 року працюють конвертаційні депозити, писали про їх переваги та ризики. Схоже , що вони виконують свою місію.

Зараз НБУ натякає банкам, що потрібно збільшувати тривалість та % ставки по депозитам. По динаміці курсу ми всі бачимо кумулятивний ефект цих монетарніх заходів.

🔸Держись, Хома, іде зима!

Генератори та зарядні станції дешевшають.

Я купив собі такий супергаджет. Правду півроку тому та за 700 євро(. Якщо б зараз його у мене не було, то купив би! Розпродажі тривати вони довго не будуть, бо склади мають бути звільнено. Ми ж знаємо, що на війні може бути все що завгодно, а це інвестиції у Вашу енергетичну незалежність = безпеку.

🔸Бджоли проти меду або податкові реформи Гетьманцева

Ось вам реформа , а ось вам мої коментарі:

▫️ І знову не виходить у Данило майстра кам'яна квітка)

▫️ ПРДГ - податкові реформи Данили Гетьманцева.

Це що, оновлена версія РГД та ДРГ?)

Коли наступи сміху зупинялись, можна було бачити деякі корисні речі, але про них вже відомо до ПРДГ.

🔸Як уникати психологічних пасток інвестування?

Спойлер

Олександра Грудзевіч фінансова коуч та планерка iPlan.ua більше детально та серйозно про це розповіcть в наступний четвер 30.03 в прямому ефірі спільноти iPlan Talks.

Стати учасником цього та майбутніх ефірів та спільноти можна за допомогою бота.

І на останнє - не забудьте в ніч із суботи (25.03) на неділю 26.03 прокинутися, щоб перевести ⏰годинники на одну годину вперед)

Вважаєш цей допис не корисним та не позитивним - сумуй далі😀)

{kind=link}

👍53❤36😁11

Привіт, пише Роман Кошовський, автор youtube-каналу «Запали цілі".

Поки багато людей метушаться у чергових потоках новин, які змінюють вектор кожні кілька тижнів, підживлюючи "ура!" чи "всепропальні" настрої, давайте вкотре глянемо на історичну перспективу. Для пересічного інвестора, робити zoom-out та оцінювати свої шанси на успіх час від часу, і прагнути аналізувати поведінку та дані адекватно може бути не найгіршим вкладенням ресурсів і часу. Що ви думаєте про спостереження наведені нижче?

🔲 Cередні історичні очікування щодо частоти падіння S&P500 на різний відсоток. Не завше "середні" дані — це точні дані, десь падіння траплятимуться частіше, десь - рідше, але можемо бачити, що, наприклад, ринок падав на ~25% у 16% випадків ведмежих ринків раз на 6.3 роки. Закладаючи власний інвест-горизонт, маємо розуміти які глибини падінь можуть нас очікувати та формувати портфель інвестицій відповідно; ризик-менеджмент дозволяє спати спокійніше.

🔲 Розподіл "надлишкової" середньорічної дохідності окремих акцій з індексу Russell 3000 (найбільші публічні компанії США) за 40 років - якщо значення додатні, то вказана кількість акцій за весь час приносить більше, ніж індекс, але загалом медіана для більшості акцій від'ємна. Це нагадування про ризики сток-пікінгу та надмірної самовпевненості у певних компаніях. Часто на практиці кілька потужних компаній (невелика частка індексу) дають колосальні дохідності і цим самим тягнуть індекс вгору, але от вибирати їх постійно серед сотень чи тисяч компаній на довгому горизонті - заняття непросте, і не всім під силу. Більшість трейдерів будуть найчастіше програвати індексам.

🔲 Дані від Vanguard та Morningstar - гарна деталізація по stocks, bonds та їх різновидах (Large / Mid / Small cap та ін.) на відрізку у 15 років: відсотки активних фондів, які програють індексу-бенчмарку, на який орієнтуються і який прагнуть обганяти. Синіми стовпцями показано % фондів, що вижили, сірим - додають до них ще й ті що "вже мертві". Червоні цифри - це медіана "надлишкової дохідності", здебільшого щороку навіть ті фонди, що вижили демонструють від'ємне значення, не дотягуючи до індексу. Розуміємо для себе, що навіть багато розумних менеджерів фондів далеко не завжди за свої скілли і додаткову комісію дають інвесторам бажані вищі дохідності.

Оцінюємо адекватно власні сильні і слабкі сторони та балансуємо портфелі у тих пропорціях, які мають, на вашу думку, найбільше шансів допомогти досягти кокретних цілей на певних горизонтах.

Поки багато людей метушаться у чергових потоках новин, які змінюють вектор кожні кілька тижнів, підживлюючи "ура!" чи "всепропальні" настрої, давайте вкотре глянемо на історичну перспективу. Для пересічного інвестора, робити zoom-out та оцінювати свої шанси на успіх час від часу, і прагнути аналізувати поведінку та дані адекватно може бути не найгіршим вкладенням ресурсів і часу. Що ви думаєте про спостереження наведені нижче?

🔲 Cередні історичні очікування щодо частоти падіння S&P500 на різний відсоток. Не завше "середні" дані — це точні дані, десь падіння траплятимуться частіше, десь - рідше, але можемо бачити, що, наприклад, ринок падав на ~25% у 16% випадків ведмежих ринків раз на 6.3 роки. Закладаючи власний інвест-горизонт, маємо розуміти які глибини падінь можуть нас очікувати та формувати портфель інвестицій відповідно; ризик-менеджмент дозволяє спати спокійніше.

🔲 Розподіл "надлишкової" середньорічної дохідності окремих акцій з індексу Russell 3000 (найбільші публічні компанії США) за 40 років - якщо значення додатні, то вказана кількість акцій за весь час приносить більше, ніж індекс, але загалом медіана для більшості акцій від'ємна. Це нагадування про ризики сток-пікінгу та надмірної самовпевненості у певних компаніях. Часто на практиці кілька потужних компаній (невелика частка індексу) дають колосальні дохідності і цим самим тягнуть індекс вгору, але от вибирати їх постійно серед сотень чи тисяч компаній на довгому горизонті - заняття непросте, і не всім під силу. Більшість трейдерів будуть найчастіше програвати індексам.

🔲 Дані від Vanguard та Morningstar - гарна деталізація по stocks, bonds та їх різновидах (Large / Mid / Small cap та ін.) на відрізку у 15 років: відсотки активних фондів, які програють індексу-бенчмарку, на який орієнтуються і який прагнуть обганяти. Синіми стовпцями показано % фондів, що вижили, сірим - додають до них ще й ті що "вже мертві". Червоні цифри - це медіана "надлишкової дохідності", здебільшого щороку навіть ті фонди, що вижили демонструють від'ємне значення, не дотягуючи до індексу. Розуміємо для себе, що навіть багато розумних менеджерів фондів далеко не завжди за свої скілли і додаткову комісію дають інвесторам бажані вищі дохідності.

Оцінюємо адекватно власні сильні і слабкі сторони та балансуємо портфелі у тих пропорціях, які мають, на вашу думку, найбільше шансів допомогти досягти кокретних цілей на певних горизонтах.

Lightshot

Screenshot

Captured with Lightshot

🔥18👍14

#дайджест

🔹Мільярди франків з України. Credit Suisse роками був улюбленим банком української бізнес-еліти у Європі. Що буде з їхніми грошима - деталі у статті.

🔹ZEN для українців в ЄС та Україні. Тарифи поповнення з крипти та SEPA на Interactive Brokers у відео.

🔹2 важливі новини в рамках нової програми, яку планує фінансувати МВФ.

🔹Як купити облігації уряду США (US treasury bills) або облігації компанії Apple. І, головне, навіщо — дивіться в відео

🔹29 березня обговорюватимемо фільм «Мейдофф: монстр із Вол-стріт». Будемо говорити, як Мейдоффу вдалося побудувати одну з найбільших пірамід в історії та який вплив вона мала на світову кризу 2008 року. Приєднуйтеся до ефіру.

🔹 31 березня о 18-00 в прямому ефірі телеграм Любомир проведе економічні підсумки місяця. Приєднатися до ефіру можня після того, як анонсуємо трансляцію.

🔹Мільярди франків з України. Credit Suisse роками був улюбленим банком української бізнес-еліти у Європі. Що буде з їхніми грошима - деталі у статті.

🔹ZEN для українців в ЄС та Україні. Тарифи поповнення з крипти та SEPA на Interactive Brokers у відео.

🔹2 важливі новини в рамках нової програми, яку планує фінансувати МВФ.

🔹Як купити облігації уряду США (US treasury bills) або облігації компанії Apple. І, головне, навіщо — дивіться в відео

🔹29 березня обговорюватимемо фільм «Мейдофф: монстр із Вол-стріт». Будемо говорити, як Мейдоффу вдалося побудувати одну з найбільших пірамід в історії та який вплив вона мала на світову кризу 2008 року. Приєднуйтеся до ефіру.

🔹 31 березня о 18-00 в прямому ефірі телеграм Любомир проведе економічні підсумки місяця. Приєднатися до ефіру можня після того, як анонсуємо трансляцію.

🔥32👍19❤4

Привіт. На зв'язку Любомир, хочу поділитися з статтями і думками!

Інвестбанкір і власник УП Томаш Фіала

— Тобто ви продавали будівлю на Діловій в Києві, щоб щось купити?

— Да. Наприклад, докупили українських єврооблігацій. У минулому році більше купили українських активів, ніж продали.

WSJ пише "Russia’s Economy Is Starting to Come Undone"

The country’s biggest exports, gas and oil, have lost major customers.

Government finances are strained.

The ruble is down over 20% since November against the dollar.

The labor force has shrunk as young people are sent to the front or flee the country over fears of being drafted. Uncertainty has curbed business investment.

Ох, я от дуже чекаю розвалу імперії і всіляко сприяю ;) Але мушу визнати, що економіка ворога падає набагато повільніше, ніж хотілося б!

СРСР розвалювався аж 10 років після обвалу цін на нафту 1980-го, нам потрібно значно швидше!

Patrick Boyle минулого року випустив відео

Is Russia Winning The Economic War?

Як думаєте, запросити його на ютуб лайв Сімейного Бюджету?? і потім розіслати відео західним журналістам.

Або які ще ідеї є у вас боротьби на міжнародному економічному фронті?

Інвестбанкір і власник УП Томаш Фіала

— Тобто ви продавали будівлю на Діловій в Києві, щоб щось купити?

— Да. Наприклад, докупили українських єврооблігацій. У минулому році більше купили українських активів, ніж продали.

WSJ пише "Russia’s Economy Is Starting to Come Undone"

The country’s biggest exports, gas and oil, have lost major customers.

Government finances are strained.

The ruble is down over 20% since November against the dollar.

The labor force has shrunk as young people are sent to the front or flee the country over fears of being drafted. Uncertainty has curbed business investment.

Ох, я от дуже чекаю розвалу імперії і всіляко сприяю ;) Але мушу визнати, що економіка ворога падає набагато повільніше, ніж хотілося б!

СРСР розвалювався аж 10 років після обвалу цін на нафту 1980-го, нам потрібно значно швидше!

Patrick Boyle минулого року випустив відео

Is Russia Winning The Economic War?

Як думаєте, запросити його на ютуб лайв Сімейного Бюджету?? і потім розіслати відео західним журналістам.

Або які ще ідеї є у вас боротьби на міжнародному економічному фронті?

{kind=link}

👍106🔥3😁3❤1

💥Підписуйтеся на канал Аналітичного центру ADASTRA

Це незалежний український центр, що займається вивченням міжнародних відносин.

🔸Чому Білий дім не поспішає із визнанням росії державою-спонсором тероризму та які проблеми такий статус створить для кремля?

🔸Що принесе третій термін Сі Цзіньпіна для Китаю та світу?

🔸Реформа ЄС вже на носі? Як Брюссель збирається долати деструктивну поведінку Угорщини?

Відповіді на ці та інші запитання ви знайдете на сторінках ADASTRA.

Це незалежний український центр, що займається вивченням міжнародних відносин.

🔸Чому Білий дім не поспішає із визнанням росії державою-спонсором тероризму та які проблеми такий статус створить для кремля?

🔸Що принесе третій термін Сі Цзіньпіна для Китаю та світу?

🔸Реформа ЄС вже на носі? Як Брюссель збирається долати деструктивну поведінку Угорщини?

Відповіді на ці та інші запитання ви знайдете на сторінках ADASTRA.

👍7🔥4❤1👎1

Як обирати ETF для довгострокового інвестування?

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря

===

Пропоную почати з базових критеріїв:

🔹Доцільність

Термін фінансової цілі має становит понад 10 років, тому що:.

▫️ Девальвація гривні штучно впливає на податкову базу (курсові різниці) і це можна здолати лише розтягнувши цей вплив на більшу кількість років та рівень прибутковість портфелю.

▫️ Волатильність активів довгострокових ETF набагто більше ніж короткостроковоих. Акції - залежні від тривалих економічних циклів.

🔹 Структура портфелю

Мається на увазі % активів різного класу (акції, облігації і т.д.)

▫️ Має відповідати Вашому ризик профілю.

Приклад залежності Вашого портфелю від ризику можна отримати від Vanguard.

▫️ Для Клієнтів iPlan.ua анкета по ризикам має більше запитань + ми враховуємо життєвий досвід та існучий склад активів.

🔹Диверсіфікація

▫️ різні типи активів

Вони мають допомогати один одному, а не входити в резонанс.

Це називається негативна корреліця активів.

Приклад, як воно працює.

▫️ різні географії

Не завжди США “рулить” на ринку по дохідності. Тому краще в портфель брати ETF куди входять US, developed countries ex-US, emerging markets

▫️ різні галузі

Вгадати яка саме з них “буде на коні”, завдання не з легких. Зверніть увагу на те, що диверсіфікований S&P500 тримається в центрі, не бючись об стелю або підлогу)

▫️ різні брокери

IB дає гарантії на $250к, але не відкриває / блокує рахунки Клієнтам з окупованих територій. SaxoBank - на 20к євро, але не блокує рахунків. Freedom Finance заблокували в Україні, але на Кипрі ще працює. Exante має власників з колишнього СРСР…

▫️ різні податкові наслідкі

US ETF чи Irish ETF . Доплатити 40% податку на спадщину чи 15% податку на дивіденди? Партнер iPlan.ua Вячелсав Масленніков детально це пояснює.

Як в останні 10 років поводить себе ETF портфель від JP Morgan, диверсіфкований по активам, географіям та галузям, додаю внизу.

🔹Агрегатори для пошуку ETF

▫️ US ETF - https://www.etf.com/ та https://etfdb.com/

▫️ Irish ETF - https://www.justetf.com/en/

🔸 Зробить будь ласка настпуне ДЗ

▫️ проклацати всі посилання цього допису

▫️ передивитись 1шу серію портфелебудування від спільноти iPlan Talks та Артема Ваганова

▫️ визначити свій ризик профіль та структуру (% акцій та облігацій) Вашого довгострокового портфеля

▫️ написати в про ETF з Вашого портфелю та 2 реченнями пояснити чому саме так.

Мій short list ETF Вам на допомогу 🤓

===

Цей допис є частиною циклу дописів Лицаря про ETF.

Можете обрати напрямок його подальшого руху - проголосуйте про що розповісти наступного разу:

👍🏻 ще раз про базові критерії

❤️ давай вже про розширені

🔥 запали про просунуті

Цікаво та корисно?

Рекомендуй друзям читати Лицаря!

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря

===

Пропоную почати з базових критеріїв:

🔹Доцільність

Термін фінансової цілі має становит понад 10 років, тому що:.

▫️ Девальвація гривні штучно впливає на податкову базу (курсові різниці) і це можна здолати лише розтягнувши цей вплив на більшу кількість років та рівень прибутковість портфелю.

▫️ Волатильність активів довгострокових ETF набагто більше ніж короткостроковоих. Акції - залежні від тривалих економічних циклів.

🔹 Структура портфелю

Мається на увазі % активів різного класу (акції, облігації і т.д.)

▫️ Має відповідати Вашому ризик профілю.

Приклад залежності Вашого портфелю від ризику можна отримати від Vanguard.

▫️ Для Клієнтів iPlan.ua анкета по ризикам має більше запитань + ми враховуємо життєвий досвід та існучий склад активів.

🔹Диверсіфікація

▫️ різні типи активів

Вони мають допомогати один одному, а не входити в резонанс.

Це називається негативна корреліця активів.

Приклад, як воно працює.

▫️ різні географії

Не завжди США “рулить” на ринку по дохідності. Тому краще в портфель брати ETF куди входять US, developed countries ex-US, emerging markets

▫️ різні галузі

Вгадати яка саме з них “буде на коні”, завдання не з легких. Зверніть увагу на те, що диверсіфікований S&P500 тримається в центрі, не бючись об стелю або підлогу)

▫️ різні брокери

IB дає гарантії на $250к, але не відкриває / блокує рахунки Клієнтам з окупованих територій. SaxoBank - на 20к євро, але не блокує рахунків. Freedom Finance заблокували в Україні, але на Кипрі ще працює. Exante має власників з колишнього СРСР…

▫️ різні податкові наслідкі

US ETF чи Irish ETF . Доплатити 40% податку на спадщину чи 15% податку на дивіденди? Партнер iPlan.ua Вячелсав Масленніков детально це пояснює.

Як в останні 10 років поводить себе ETF портфель від JP Morgan, диверсіфкований по активам, географіям та галузям, додаю внизу.

🔹Агрегатори для пошуку ETF

▫️ US ETF - https://www.etf.com/ та https://etfdb.com/

▫️ Irish ETF - https://www.justetf.com/en/

🔸 Зробить будь ласка настпуне ДЗ

▫️ проклацати всі посилання цього допису

▫️ передивитись 1шу серію портфелебудування від спільноти iPlan Talks та Артема Ваганова

▫️ визначити свій ризик профіль та структуру (% акцій та облігацій) Вашого довгострокового портфеля

▫️ написати в про ETF з Вашого портфелю та 2 реченнями пояснити чому саме так.

Мій short list ETF Вам на допомогу 🤓

===

Цей допис є частиною циклу дописів Лицаря про ETF.

Можете обрати напрямок його подальшого руху - проголосуйте про що розповісти наступного разу:

👍🏻 ще раз про базові критерії

❤️ давай вже про розширені

🔥 запали про просунуті

Цікаво та корисно?

Рекомендуй друзям читати Лицаря!

{kind=link}

👍56❤47🔥8🤯1

Привіт.👋

На зв’язку Любомир!

Через 60 хвилин розпочинаємо економічні підсумки березня!

❓ Питання можна поставити на ефірі голосом. Запису не буде)

Нагадую, щоб потрапити на ефір: Після того як почнеться ефір, вам прийде повідомлення "Трансляція почалась". Натисніть на цей текст, і ви приєднаєтесь до ефіру.

До зустрічі☺️

На зв’язку Любомир!

Через 60 хвилин розпочинаємо економічні підсумки березня!

❓ Питання можна поставити на ефірі голосом. Запису не буде)

Нагадую, щоб потрапити на ефір: Після того як почнеться ефір, вам прийде повідомлення "Трансляція почалась". Натисніть на цей текст, і ви приєднаєтесь до ефіру.

До зустрічі☺️

🔥23👍6❤1🤔1

Товариство, те що Майкл Бьюррі публічно визнав свою помилку аж ніяк не означає нове раллі ринку акцій у 2023.

“Big Short” hedge fund boss Michael Burry admitted he was “wrong” after delivering an ominous warning urging investors to dump their stocks earlier this.

https://www.marketwatch.com/story/michael-burry-of-big-short-fame-says-he-was-wrong-to-tell-investors-to-sell-d1259c0f

Це всього лиш чергове нагадування, що у інвестиціях вам варто орієнтуватися на свої цілі, фін план та ризик профілю замість Ютуб, твітер та інстаграм блогерів

Любомир

“Big Short” hedge fund boss Michael Burry admitted he was “wrong” after delivering an ominous warning urging investors to dump their stocks earlier this.

https://www.marketwatch.com/story/michael-burry-of-big-short-fame-says-he-was-wrong-to-tell-investors-to-sell-d1259c0f

Це всього лиш чергове нагадування, що у інвестиціях вам варто орієнтуватися на свої цілі, фін план та ризик профілю замість Ютуб, твітер та інстаграм блогерів

Любомир

MarketWatch

Michael Burry of 'Big Short' fame says he was 'wrong' to tell investors to 'sell'

Michael Burry, the hedge-fund manager at Scion Asset Management made famous by Michael Lewis's book "The Big Short," said in a Thursday tweet that he was...

👍25😁4❤2

Які теми ви хотіли би бачити на каналі у 2023? Можна обирати кілька варіантів

Anonymous Poll

53%

Кейси клієнтів iPlan.ua

32%

Відбудова України і роль приватного інвестора

35%

Щомісячніі огляди макро в світі та Україні

38%

Більше про світовий фондовий ринок та психологію інвестора

29%

Реальна дохідність іноземної нерухомості - кейси інвесторів

25%

Огляди фінансових книг та фільмів

39%

Де би пошукати 20% у валюті!

39%

Сг земля і нерухомість в Україні

👍51🔥5😁5❤1🥰1

#дайджест

🔹Куди інвестувати 1000 доларів? Куди вкласти гроші в 2023? У новому відео Любомира Остапіва.

🔹Валюта інвестицій та курс розвороту. Аналіз сценаріїв у відео Артема Ваганова.

🔹 Чи може підхід "сад активів" доповнювати сучасну портфельну теорію інвестування? У епізоді "Запали цілі" розповідає Роман Кошовський.

🔹Про "фінансову стелю" та методи досягнення фінансових цілей" в подкасті Iplan.

🔹Економіка стабілізувалася, але залежність від міжнародної допомоги критична. Детальніше в макроекономічному огляді ICU

🔹ФРС можуть припинити підвищення ставки із за банківської кризи. Ринки зростуть на 14% до кінця року. говорить аналітик Ед Ярдені

🔹Куди інвестувати 1000 доларів? Куди вкласти гроші в 2023? У новому відео Любомира Остапіва.

🔹Валюта інвестицій та курс розвороту. Аналіз сценаріїв у відео Артема Ваганова.

🔹 Чи може підхід "сад активів" доповнювати сучасну портфельну теорію інвестування? У епізоді "Запали цілі" розповідає Роман Кошовський.

🔹Про "фінансову стелю" та методи досягнення фінансових цілей" в подкасті Iplan.

🔹Економіка стабілізувалася, але залежність від міжнародної допомоги критична. Детальніше в макроекономічному огляді ICU

🔹ФРС можуть припинити підвищення ставки із за банківської кризи. Ринки зростуть на 14% до кінця року. говорить аналітик Ед Ярдені

👍46❤2

Forwarded from Гроші працюють | Артем Ваганов 🇺🇦

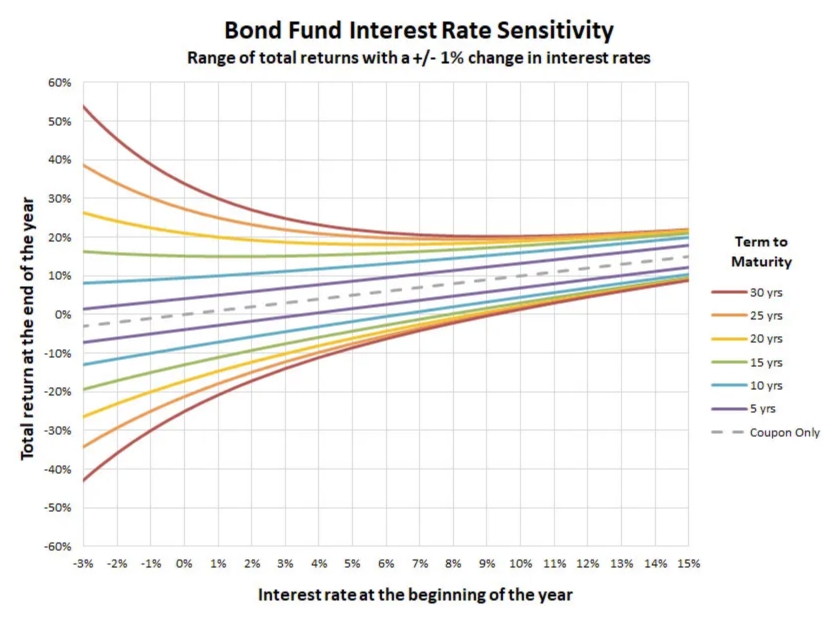

🤓 Такого про облігації вам ще не розказували.

На фоні зростаючих ставок досить багато уваги аналітики почали приділяти облігаціям.

Хоча ще 2 роки назад всі кричали - що бонди це пережитки минулого і їх в портфелі додавати не треба, але то таке…

Давайте до теми. Облігація, на відміну від акції достатньо формалізований вид цінного паперу на який впливає менше факторів - тому ця інвестиція і є менш ризикованою.

Відсоткові ставки впливають на курсову вартість та загальну дохідність по облігаціям.

Коли ставки падають📉, ваша облігація з високим купоном стає ціннішою. А коли ставки зростають📈, ваша облігація з низьким купоном стає менш цінною. Це також суто формули, але вас завжди цікавило питання - як сильно? Як зміна ставки на 1% може вплинути на загальну дохідність?

Щоб проілюструвати, наскільки зміна відсоткових ставок на 1% впливає вартість облігації, фінансова індустрія повідомляє про показник, званий дюрацією (Effective Duration).

🔸Наприклад, для фонду TLT Effective Duration - 17.63 yrs, це означає що зміна ставки на 1% призведе до коливання дохідності на 17.63%. У кожного бонда в скрінері можна знайти цей параметр.

😬 Але не все так просто. Чутливість облігації до змін відсоткової ставки нелінійна. Насправді, вона прискорюється в міру падіння ставок, і величина прискорення залежить від того, наскільки довгі чи короткі бонди ми тримаємо. Це наочно представлено на графіку.

Тут можна сформулювати декілька тез:

🔹Облігації втрачають волатильність при високих ставках, а отже втрачають частину захисної функції за рахунок меншого потенційного імпульсу.

🔹 Високі ставки часто є реакцією на інфляцію, а вона в свою чергу призводить до позитивної кореляції з ринком акцій -що ще більше нівелює захисну функцію.

🔹 Спред між різними термінами облігацій також зростає в зоні малих ставок і звужується з підвищенням ставок. На низьких ставках помилка з визначенням терміну облігації в портфелі може дорого вартувати.

🔹Чим ближче ставки до низьких тим більший потенційний прибуток/збиток від зміни ставки.

Якщо ви спекулятивно набрали в пісочницю довгих бондів - то є сенс сидіти до найнижчих ставок (якщо такі потенційно проглядаються на підходящому для вас горизонті) бо через випуклість кривої дюрації - там будуть найбільші прибутки. Падіння ставки з 1% до 0% по 30-літнім бондам може приростити капітал на 35%

🔹При високих ставках підвищення ставки ще на 1% призведе до меншого збитку ніж потенційний прибуток від зниження ставки на 1% На прикладі тих же 30 літніх бондів, якщо ставка зросла з 4% до 5% - ваш капітал просяде на 8%, якщо ставка знизиться з 4% до 3% - капітал зросте на 25%

🔹Для кожної довжини облігацій існує «переломна ставка» після якої підвищення ставки більше не буде приводити до збитків (купон > за зміну курсової вартості)

🔹 Якщо ви інвестуєте через Target Date Bond ETF, то враховуйте, що чутливість до відсоткових ставок знижується в міру старіння облігацій фонду.

PS - механізм менеджменту бондових ЕТФ достатньо складний, тому фактичні результати можуть трохи відрізнятись.

Ставка про яку йдеться мова в пості, це не ставка ФРС - а купон по облігації (Weighted Avg Coupon).

Вперед до графіка, рахувати потенційні прибутки/збитки 😉

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

На фоні зростаючих ставок досить багато уваги аналітики почали приділяти облігаціям.

Хоча ще 2 роки назад всі кричали - що бонди це пережитки минулого і їх в портфелі додавати не треба, але то таке…

Давайте до теми. Облігація, на відміну від акції достатньо формалізований вид цінного паперу на який впливає менше факторів - тому ця інвестиція і є менш ризикованою.

Відсоткові ставки впливають на курсову вартість та загальну дохідність по облігаціям.

Коли ставки падають📉, ваша облігація з високим купоном стає ціннішою. А коли ставки зростають📈, ваша облігація з низьким купоном стає менш цінною. Це також суто формули, але вас завжди цікавило питання - як сильно? Як зміна ставки на 1% може вплинути на загальну дохідність?

Щоб проілюструвати, наскільки зміна відсоткових ставок на 1% впливає вартість облігації, фінансова індустрія повідомляє про показник, званий дюрацією (Effective Duration).

🔸Наприклад, для фонду TLT Effective Duration - 17.63 yrs, це означає що зміна ставки на 1% призведе до коливання дохідності на 17.63%. У кожного бонда в скрінері можна знайти цей параметр.

😬 Але не все так просто. Чутливість облігації до змін відсоткової ставки нелінійна. Насправді, вона прискорюється в міру падіння ставок, і величина прискорення залежить від того, наскільки довгі чи короткі бонди ми тримаємо. Це наочно представлено на графіку.

Тут можна сформулювати декілька тез:

🔹Облігації втрачають волатильність при високих ставках, а отже втрачають частину захисної функції за рахунок меншого потенційного імпульсу.

🔹 Високі ставки часто є реакцією на інфляцію, а вона в свою чергу призводить до позитивної кореляції з ринком акцій -що ще більше нівелює захисну функцію.

🔹 Спред між різними термінами облігацій також зростає в зоні малих ставок і звужується з підвищенням ставок. На низьких ставках помилка з визначенням терміну облігації в портфелі може дорого вартувати.

🔹Чим ближче ставки до низьких тим більший потенційний прибуток/збиток від зміни ставки.

Якщо ви спекулятивно набрали в пісочницю довгих бондів - то є сенс сидіти до найнижчих ставок (якщо такі потенційно проглядаються на підходящому для вас горизонті) бо через випуклість кривої дюрації - там будуть найбільші прибутки. Падіння ставки з 1% до 0% по 30-літнім бондам може приростити капітал на 35%

🔹При високих ставках підвищення ставки ще на 1% призведе до меншого збитку ніж потенційний прибуток від зниження ставки на 1% На прикладі тих же 30 літніх бондів, якщо ставка зросла з 4% до 5% - ваш капітал просяде на 8%, якщо ставка знизиться з 4% до 3% - капітал зросте на 25%

🔹Для кожної довжини облігацій існує «переломна ставка» після якої підвищення ставки більше не буде приводити до збитків (купон > за зміну курсової вартості)

🔹 Якщо ви інвестуєте через Target Date Bond ETF, то враховуйте, що чутливість до відсоткових ставок знижується в міру старіння облігацій фонду.

PS - механізм менеджменту бондових ЕТФ достатньо складний, тому фактичні результати можуть трохи відрізнятись.

Ставка про яку йдеться мова в пості, це не ставка ФРС - а купон по облігації (Weighted Avg Coupon).

Вперед до графіка, рахувати потенційні прибутки/збитки 😉

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔖 Моя візитка

{kind=link}

👍63🤯40❤5🔥1

Курс "Як обирати ETF для довгострокового інвестування?". Частина ІІ. Розширений рівень.

Нагадаю, що напрямок руху по цьому імпровізованому курсу визначає саме ви.

Навігація курсу:

▫️ опис курсу

▫️ частину І - базовий рівень

Рекомендую переглянути минулі частині перед тим, як пірнути в нові) А сьогодні ми подивимось на які розширені критерії потрібно звертати увагу при вибору довгострокових ETF.

Для початку запам'ятайте чарівну фразу NAV-AUM-TER

🔹 NAV

Net asset value - чиста вартість активів. в розрахунку на одну акцію. Будь який інвестиційний фонд рахує це. ETF (іноді буду казати фонд) роблять це кожного дня по цінам закриття ринку.

Для чого потрібен NAV ?

▫️ це вимога законодавства

▫️ це орієнтир для акціонерів фонду з точки зору, як змінюється вартість їх інвестицій у фонд

▫️ це орієнтир для ринку з точки зору справедливій вартості акцій фонду.

Якщо ринкова ціна більше ніж NAV / кількість акцій в обігу, то кажуть акції фонду торгується з премією, якщо навпаки - з дісконтом.

І це відбувається щодня! Чому ?

▫️ протягом ринкового дня ціна активів, які є в фонду змінюються, але NAV рахується лише на кінець дня

▫️ акції фонду можуть використовуватись у операціях для опціонами та ф'ючерсами, що створює на них додатковий попит

▫️ приплив та відплив учасників фонду на фоні новин

На NAV фондів впливає ринок, тому немає сенсу порівнювати їх на етапі вибору. Але ви маєте знати що це таке, бо після купівлі фонду саме поведінка його NAV буде визначати результат інвестування.

Резюме: NAV це вартість всіх активів фонду у розрахунку на акцію, а його динаміка - результат інвестицій в нього.

🔹 AUM

Це assets under management, а не медитативна фраза)

Коли інвестиційні компанії створюють продукт у вигляді ETF, вони хочуть щоб його споживачів було як можна більше та це дозволить їм :

▫️ залучити більше грошей в управління

І отримати більше комісій від TER.

▫️ точніше повторювати benchmark index

Чим більше компаній в індексі тим більше його

"вартість" та кількість грошей, щоб його повторити.

Це також забезпечує меншу волатільність акцій ETF

▫️ забезпечити ліквідність акцій ETF

Це можливість для споживачів не "стояти в черзі"

намагаючись купити / продати акції цього ETF та не

сплачувати зайві премії за це (спред)

На мою думку ETF з AUM < $500M не заслуговують уваги, щоб стати головним елементом інвестиційного портфелю. Сотні ETF закривають щороку, у тому числі і відомі компанії. Головна причина - малий AUM.

Резюме: чим AUM у ETF більше, тим краще.

🔹 TER

Total expense rate.

▫️ Це витрати ETF, яка левовою часткою складається із винагороди його провайдера - інвестиційної компанії (ЗП керуючих + адмін витрати на инфраструктуру) + витрати на біржові операції (купівля продаж), аудит, юристів, реєстраційні та державні збори та мита та інші витрати, пов'язані з діяльністю фонду. Податки тут не враховуються.

Деякі витрати носять постійний характер (винагорода провайдера), деякі змінний (біржові комісії). Тому з точки зору економіки, чим більше AUM, тим менше TER, але на ринку не завжди так. Іноді за бренд готові переплачувати.

▫️ Провайдер фонду щодня стягує TER з активів фонду

Він рахує так: TER * NAV * кількість акцій фонду / 365 днів в році

Резюме: чим TER у ETF менше, тим краще.

🔸 Чим AUM відрізняється від NAV?

▫️ AUM рахується на загальну суму фонду , NAV - в розрахунку на акцію. Якщо помножити NAV фонду на кількість його акцій ми отримаємо AUM (ну майже)

▫️ AUM рахується раз на місяць, NAV - щодня

▫️ На AUM потрібно звертати увагу при виборі фонда, на NAV - ні, але після покупки - все навпаки

🔸 Ваше ДЗ

▫️ прочитати допис та проклацати всі посилання

▫️ передивитись відео про ETF від спільноти iPlan Talks

▫️ порахувати скільки TER отримує щодня провайдер фонду SPY

▫️ ще раз глянути на свій портфель, підказку додаю🤓

▫️ проголосувати за подальший напрямок курсу:

👍🏻 базові

❤️ розширені

🔥 просунуті

Цікаво та корисно?

Рекомендуй друзям читати Лицаря!

Нагадаю, що напрямок руху по цьому імпровізованому курсу визначає саме ви.

Навігація курсу:

▫️ опис курсу

▫️ частину І - базовий рівень

Рекомендую переглянути минулі частині перед тим, як пірнути в нові) А сьогодні ми подивимось на які розширені критерії потрібно звертати увагу при вибору довгострокових ETF.

Для початку запам'ятайте чарівну фразу NAV-AUM-TER

🔹 NAV

Net asset value - чиста вартість активів. в розрахунку на одну акцію. Будь який інвестиційний фонд рахує це. ETF (іноді буду казати фонд) роблять це кожного дня по цінам закриття ринку.

Для чого потрібен NAV ?

▫️ це вимога законодавства

▫️ це орієнтир для акціонерів фонду з точки зору, як змінюється вартість їх інвестицій у фонд

▫️ це орієнтир для ринку з точки зору справедливій вартості акцій фонду.

Якщо ринкова ціна більше ніж NAV / кількість акцій в обігу, то кажуть акції фонду торгується з премією, якщо навпаки - з дісконтом.

І це відбувається щодня! Чому ?

▫️ протягом ринкового дня ціна активів, які є в фонду змінюються, але NAV рахується лише на кінець дня

▫️ акції фонду можуть використовуватись у операціях для опціонами та ф'ючерсами, що створює на них додатковий попит

▫️ приплив та відплив учасників фонду на фоні новин

На NAV фондів впливає ринок, тому немає сенсу порівнювати їх на етапі вибору. Але ви маєте знати що це таке, бо після купівлі фонду саме поведінка його NAV буде визначати результат інвестування.

Резюме: NAV це вартість всіх активів фонду у розрахунку на акцію, а його динаміка - результат інвестицій в нього.

🔹 AUM

Це assets under management, а не медитативна фраза)

Коли інвестиційні компанії створюють продукт у вигляді ETF, вони хочуть щоб його споживачів було як можна більше та це дозволить їм :

▫️ залучити більше грошей в управління

І отримати більше комісій від TER.

▫️ точніше повторювати benchmark index

Чим більше компаній в індексі тим більше його

"вартість" та кількість грошей, щоб його повторити.

Це також забезпечує меншу волатільність акцій ETF

▫️ забезпечити ліквідність акцій ETF

Це можливість для споживачів не "стояти в черзі"

намагаючись купити / продати акції цього ETF та не

сплачувати зайві премії за це (спред)

На мою думку ETF з AUM < $500M не заслуговують уваги, щоб стати головним елементом інвестиційного портфелю. Сотні ETF закривають щороку, у тому числі і відомі компанії. Головна причина - малий AUM.

Резюме: чим AUM у ETF більше, тим краще.

🔹 TER

Total expense rate.

▫️ Це витрати ETF, яка левовою часткою складається із винагороди його провайдера - інвестиційної компанії (ЗП керуючих + адмін витрати на инфраструктуру) + витрати на біржові операції (купівля продаж), аудит, юристів, реєстраційні та державні збори та мита та інші витрати, пов'язані з діяльністю фонду. Податки тут не враховуються.

Деякі витрати носять постійний характер (винагорода провайдера), деякі змінний (біржові комісії). Тому з точки зору економіки, чим більше AUM, тим менше TER, але на ринку не завжди так. Іноді за бренд готові переплачувати.

▫️ Провайдер фонду щодня стягує TER з активів фонду

Він рахує так: TER * NAV * кількість акцій фонду / 365 днів в році

Резюме: чим TER у ETF менше, тим краще.

🔸 Чим AUM відрізняється від NAV?

▫️ AUM рахується на загальну суму фонду , NAV - в розрахунку на акцію. Якщо помножити NAV фонду на кількість його акцій ми отримаємо AUM (ну майже)

▫️ AUM рахується раз на місяць, NAV - щодня

▫️ На AUM потрібно звертати увагу при виборі фонда, на NAV - ні, але після покупки - все навпаки

🔸 Ваше ДЗ

▫️ прочитати допис та проклацати всі посилання

▫️ передивитись відео про ETF від спільноти iPlan Talks

▫️ порахувати скільки TER отримує щодня провайдер фонду SPY

▫️ ще раз глянути на свій портфель, підказку додаю🤓

▫️ проголосувати за подальший напрямок курсу:

👍🏻 базові

❤️ розширені

🔥 просунуті

Цікаво та корисно?

Рекомендуй друзям читати Лицаря!

{kind=link}

❤76👍24🔥23😁3🤯3

Ви просили більше кейсів наших клієнтів. Сьогодні ми пропонуємо вам ознайомитися з кейсом клієнта Олексія та фінансового планера Артема Ваганова.

Олексій - IT підприємець, 32 роки, має дружину Вікторію і доньку.

Завдання: Сформувати фонд для дитини. Купити авто за 55 000$ та оновлювати його кожні 5 років на 20000$.

Створити пенсійний капітал з пасивним доходом в 6400$/міс з 55 років.

Процес: Спільно визначили шляхи досягнення поставлених задач.

Заробітки у клієнта історично були стабільні та зростаючі, тому після прорахунку на основі поточних данних побачили, що цілі досяжні, навіть є певний надлишок.

Вирішили не додавати нові цілі, а використати потенційний надлишок як буффер - якщо в майбутньому ситуація раптом зміниться.

Для купівлі авто вирішили пошукати салон, який би пропонував розтермінування без %. Згодом такий салон знайшли. Вдалося зафіксувати ціну у гривні та отримати розтермінування на 1 рік.

Згодом офіційний курс підняли з 27 до 36,6, що в моменті зробило авто у валюті дешевшим на 25%. Клієнт був радий такому перебігу подій, оскільки кошти за ІТ контракти отримував у валюті.

Далі через платіжні системи / валютні депозити почали потроху виводити кошти на IB. Оскільки сума поповнень щомісяця була більша за доступні ліміти - сформували 2 графіки поповнень. Перший - з урахуванням обмежень на сьогодні. Другий - який буде включати додаткові сумми, щоб наздогнати план, коли відкриють SWIFT перекази.

1️⃣ - сформували резервний фонд на 6 міс.

Який розподілили між валютою та валютними депозитами декількох банків.

Щоб реалізувати ціль 2️⃣ Капітал на пенсію, Олексію було запропоновано портфель з американських ETF та Таргет Дейт Фондів.

Дитячу ціль вирішили робити не жорсткою - щоб не нав'язувати дитині свої погляди на: життя, освіту, нерухомість і тд. Вирішили просто сформувати фонд на повноліття, який би дитина змогла використовувати за власним розсудом. Портфель сформували з Таргет Дейт Фондів до 23 річчя дитини. Артем, до речі, не прихильник жорстких цілей типу - Освіта дитини. Так як на проміжку 5-10+ років і сама освіта може бути трансформована і сама життєва ситуація і погляди дитини на це.

Для цілі 3️⃣ - оновлення авто портфель було складено з Таргет Дейт Фондів відповідної дюрації.

В результаті за рік роботи з планером сім'я отримала:

▪️Впевненість в тому, що їх капіталу вистпчає для реалізації цілей і ще є певна дельта.

▪️Сформований резервний фонд для покриття ризиків.

▪️Відкритий брокерський рахунок та орієнтація в інтерфейсі (проведена окрема зустріч по купівлі активів)

▪️Розуміння як працювати з дитячими цілями та портфель під них.

▪️Авто куплене зі знижкою -25% із-за курсових різниць і розтермінування.

#кейс_Iplan

Олексій - IT підприємець, 32 роки, має дружину Вікторію і доньку.

Завдання: Сформувати фонд для дитини. Купити авто за 55 000$ та оновлювати його кожні 5 років на 20000$.

Створити пенсійний капітал з пасивним доходом в 6400$/міс з 55 років.

Процес: Спільно визначили шляхи досягнення поставлених задач.

Заробітки у клієнта історично були стабільні та зростаючі, тому після прорахунку на основі поточних данних побачили, що цілі досяжні, навіть є певний надлишок.

Вирішили не додавати нові цілі, а використати потенційний надлишок як буффер - якщо в майбутньому ситуація раптом зміниться.

Для купівлі авто вирішили пошукати салон, який би пропонував розтермінування без %. Згодом такий салон знайшли. Вдалося зафіксувати ціну у гривні та отримати розтермінування на 1 рік.

Згодом офіційний курс підняли з 27 до 36,6, що в моменті зробило авто у валюті дешевшим на 25%. Клієнт був радий такому перебігу подій, оскільки кошти за ІТ контракти отримував у валюті.

Далі через платіжні системи / валютні депозити почали потроху виводити кошти на IB. Оскільки сума поповнень щомісяця була більша за доступні ліміти - сформували 2 графіки поповнень. Перший - з урахуванням обмежень на сьогодні. Другий - який буде включати додаткові сумми, щоб наздогнати план, коли відкриють SWIFT перекази.

1️⃣ - сформували резервний фонд на 6 міс.

Який розподілили між валютою та валютними депозитами декількох банків.

Щоб реалізувати ціль 2️⃣ Капітал на пенсію, Олексію було запропоновано портфель з американських ETF та Таргет Дейт Фондів.

Дитячу ціль вирішили робити не жорсткою - щоб не нав'язувати дитині свої погляди на: життя, освіту, нерухомість і тд. Вирішили просто сформувати фонд на повноліття, який би дитина змогла використовувати за власним розсудом. Портфель сформували з Таргет Дейт Фондів до 23 річчя дитини. Артем, до речі, не прихильник жорстких цілей типу - Освіта дитини. Так як на проміжку 5-10+ років і сама освіта може бути трансформована і сама життєва ситуація і погляди дитини на це.

Для цілі 3️⃣ - оновлення авто портфель було складено з Таргет Дейт Фондів відповідної дюрації.

В результаті за рік роботи з планером сім'я отримала:

▪️Впевненість в тому, що їх капіталу вистпчає для реалізації цілей і ще є певна дельта.

▪️Сформований резервний фонд для покриття ризиків.

▪️Відкритий брокерський рахунок та орієнтація в інтерфейсі (проведена окрема зустріч по купівлі активів)

▪️Розуміння як працювати з дитячими цілями та портфель під них.

▪️Авто куплене зі знижкою -25% із-за курсових різниць і розтермінування.

#кейс_Iplan

👍200👏18❤9😁5👎4🔥4🤔2

#дайджест

🔹«Скелет» у банку на $400 млн. Альфа-Банк багато років допомагав VIP-клієнтам купувати дуже вигідні, але не свої облігації. Чи втратять вони гроші у разі націоналізації у статті.

🔹11 квітня пройде конференція «Міжнародне структурування в дії». Релокація за кордон, КІК, Огляд юрисдикцій, які українці обирають для структурування та багато інших питань. Реєстрація за лінком.

🔹Фінансова свобода - як це? Дослідження Бена Фелікса. Любомир Остапів разом з Романом Кошовським розмірковують про досвід постановки хороших і релевантних цілей та діляться власними ідеями, які працюють. Прослухати подкаст

🔹Захист від критичних хвороб. Огляд страхових програм. Який пакет найкращий розглядала Оксана Балабан у відео.

🔹14 квітня на телеграм каналі проведемо прямий ефір з фінансовим планером Уляною Гринчевською. Питання до планера можна буде поставити на ефірі голосом.

🔹«Скелет» у банку на $400 млн. Альфа-Банк багато років допомагав VIP-клієнтам купувати дуже вигідні, але не свої облігації. Чи втратять вони гроші у разі націоналізації у статті.

🔹11 квітня пройде конференція «Міжнародне структурування в дії». Релокація за кордон, КІК, Огляд юрисдикцій, які українці обирають для структурування та багато інших питань. Реєстрація за лінком.

🔹Фінансова свобода - як це? Дослідження Бена Фелікса. Любомир Остапів разом з Романом Кошовським розмірковують про досвід постановки хороших і релевантних цілей та діляться власними ідеями, які працюють. Прослухати подкаст

🔹Захист від критичних хвороб. Огляд страхових програм. Який пакет найкращий розглядала Оксана Балабан у відео.

🔹14 квітня на телеграм каналі проведемо прямий ефір з фінансовим планером Уляною Гринчевською. Питання до планера можна буде поставити на ефірі голосом.

👍24❤5👎1👏1

На зв'язку Любомир.

Ви голосували за більше клієнтських кейсів @iplanua тож ділюся.

Кейс 1: родич

Клієнти не знають, що брокери в Україні часто закладають свою комісію у ціну облігації на вторинному ринку.

Тому з великими сумами є сенс подивитись що є на вторинному ринку, і дізнатись умови виходу на первинний аукціон. Якщо спред мінімальний, то вторинний ок.

Однак у мого родича мільйонів не було, втім було бажання допомогти Україні фінансувати видатки на ЗСУ.

Я порівняв кілька випусків і брокерів, і врешті купили у Bond.ua з погашенням у лютому 2025.

25%+ річних в грн!

Знову таки нагадую, що як правило брокери показують дохідність до погашення за умови реінвестицій купонів!

Кейс 2 хедж фонди для клієнтів iPlan.ua

у нас в PRO пакеті (1800 дол на рік) є можливість клієнтам працювати з хедж-фондами.

Знайти достойні хедж-фонди із хорошим трек рекордом і помірними комісіями ще та задача!

Багато крутих не працюють з українцями(

Мінімальні суми високі.

Є наприклад успішний багатомільйонний фонд в Лондоні, який управляє українець. Але вони не беруть нових клієнтів (як тобі таке Джим Саймонс 😀)

Врешті решт ми звісно відібрали достойні хедж фонди в UK та US для клієнтів PRO.

Але ви маєте знати, що у світі є публічна компанія, яка управляє хедж-фондами, тобто ви можете в неї інвестувати на LSE хоч від 211 фунтів.

Називається Man Group. (143 мільярди дол. під управлінням!, 25 років історії)

Ось свіже інтерв'ю їх СEO, де він каже що "“The risk-reward in equities is very, very tough at the moment"

Flows and Fundamentals Make Man Group Suspicious of Stock Rally

Я от думаю чи зняти про Man Group відео.

З однієї сторони багато цікавого про їх стратегії і результати.

З іншої - навіщо пересічному рітейл інвестору в портфель хедж-фонди???

ставте 👍 якщо думаєте що варто!

Ви голосували за більше клієнтських кейсів @iplanua тож ділюся.

Кейс 1: родич

Клієнти не знають, що брокери в Україні часто закладають свою комісію у ціну облігації на вторинному ринку.

Тому з великими сумами є сенс подивитись що є на вторинному ринку, і дізнатись умови виходу на первинний аукціон. Якщо спред мінімальний, то вторинний ок.

Однак у мого родича мільйонів не було, втім було бажання допомогти Україні фінансувати видатки на ЗСУ.

Я порівняв кілька випусків і брокерів, і врешті купили у Bond.ua з погашенням у лютому 2025.

25%+ річних в грн!

Знову таки нагадую, що як правило брокери показують дохідність до погашення за умови реінвестицій купонів!

Кейс 2 хедж фонди для клієнтів iPlan.ua

у нас в PRO пакеті (1800 дол на рік) є можливість клієнтам працювати з хедж-фондами.

Знайти достойні хедж-фонди із хорошим трек рекордом і помірними комісіями ще та задача!

Багато крутих не працюють з українцями(

Мінімальні суми високі.

Є наприклад успішний багатомільйонний фонд в Лондоні, який управляє українець. Але вони не беруть нових клієнтів (як тобі таке Джим Саймонс 😀)

Врешті решт ми звісно відібрали достойні хедж фонди в UK та US для клієнтів PRO.

Але ви маєте знати, що у світі є публічна компанія, яка управляє хедж-фондами, тобто ви можете в неї інвестувати на LSE хоч від 211 фунтів.

Називається Man Group. (143 мільярди дол. під управлінням!, 25 років історії)

Ось свіже інтерв'ю їх СEO, де він каже що "“The risk-reward in equities is very, very tough at the moment"

Flows and Fundamentals Make Man Group Suspicious of Stock Rally

Я от думаю чи зняти про Man Group відео.

З однієї сторони багато цікавого про їх стратегії і результати.

З іншої - навіщо пересічному рітейл інвестору в портфель хедж-фонди???

ставте 👍 якщо думаєте що варто!

{kind=link}

👍170🤔22❤7👏1😁1

Курс "Як обирати ETF для довгострокового інвестування?".

Частина ІІІ. "Бетонуємо" знання минулих частин

Через те, що думки читачів минулих частин розділилися - хтось голосував за базовий , хтось за розширений рівень, то сьогодні будемо практикуватися та закріпляти отримані знання.

Перед цим, будь ласка перегляньте минулі частини курсу)

▫️ опис курсу

▫️ частина І Базовий рівень

▫️ частина IІ Розширений рівень

🔹 Початкові умови

Уявімо собі інвесторів та їх фінансові цілі:

▫️ Іван, 30 років - програміст, та Леся, 28 років - менеджер з продажів,

▫️ Вони мають великий часовий горизонт для інвестування та базові знання з інвестування, за опитуванням обрали середній ризик - профіль

▫️ їх довгострокова ціль - фінансова свобода. Це час, коли усі ваші витрати мають покриватися з рахунок раніше проінвестованого капіталу та доходів від нього. Для ведення комфортного життя вам вже не важлива заробітна плата та інші доходи від вашої активної трудової діяльності. Так, можливо вони задовільняють ваші кар'єрні або бізнес амбіції, але не більше.

🔹Обираємо ETF

Згадуємо критерії з минулих частин нашого курсу:

▫️ Доцільність, диверсифікація та структура портфеля - дивимось на ETF з акцій та довгострокових облігацій США, не США та країн, що розвиваються з пропорціями 60% акцій та 40% облігацій.

Як варіант подивимось ще на ETF, що представляють весь світ вкупі.

Для спрощення будемо обирати US ETF, тобто ті, які зареєстровані в США.

🔹Порівнюємо ETF

На NAV поки ще не звертаємо уваги, на AUM та TER - обов’язково.

🔹Робимо руцями

▫️ Записав коротке відео з виконання цього кейсу на прикладі агрегатора для пошуку та порівняння.

До речі, etf.com з приводу запуску нашого курсу) оновив інтерфейс на більш сучасний!

▫️ Щодо порівняння. Не розповідав про це раніше, але показав у відео як це робиться з огляду на Holdings (кількість емітентів акцій, облігацій в фонді).

🔸 Результат

▫️ ETF портфель для ледарів : AOM (100%)

▫️ ETF портфель з 2х частин: VT (60%) та BNDW (40%).

▫️ ETF портфель з 6 частин: US, developed markets excluding US та emerging markets: VTI + VEA + VWO (акції) та BND + BNDX + VWOB (облігації).

Як розставляти % ETF з різних регіонів, на що ще звертати увагу та як тюнінгувати ваш портфель, розповім в наступних частинах курсу.

🔸 Ваше ДЗ

▫️ якщо прочитати допис та передивитися відео

▫️ ще раз глянути на свій портфель ETF

▫️ проголосувати за подальший напрямок курсу:

Нагадаю, що напрямок руху по цьому імпровізованому курсу визначає саме ви своїм голосуванням!

👍 ще про базовий рівень

❤️ ще про розширений

🔥 давай вже про просунутий

Цікаво та корисно?

Рекомендуй друзям читати Лицаря!

Частина ІІІ. "Бетонуємо" знання минулих частин

Через те, що думки читачів минулих частин розділилися - хтось голосував за базовий , хтось за розширений рівень, то сьогодні будемо практикуватися та закріпляти отримані знання.

Перед цим, будь ласка перегляньте минулі частини курсу)

▫️ опис курсу

▫️ частина І Базовий рівень

▫️ частина IІ Розширений рівень

🔹 Початкові умови

Уявімо собі інвесторів та їх фінансові цілі:

▫️ Іван, 30 років - програміст, та Леся, 28 років - менеджер з продажів,

▫️ Вони мають великий часовий горизонт для інвестування та базові знання з інвестування, за опитуванням обрали середній ризик - профіль

▫️ їх довгострокова ціль - фінансова свобода. Це час, коли усі ваші витрати мають покриватися з рахунок раніше проінвестованого капіталу та доходів від нього. Для ведення комфортного життя вам вже не важлива заробітна плата та інші доходи від вашої активної трудової діяльності. Так, можливо вони задовільняють ваші кар'єрні або бізнес амбіції, але не більше.

🔹Обираємо ETF

Згадуємо критерії з минулих частин нашого курсу:

▫️ Доцільність, диверсифікація та структура портфеля - дивимось на ETF з акцій та довгострокових облігацій США, не США та країн, що розвиваються з пропорціями 60% акцій та 40% облігацій.

Як варіант подивимось ще на ETF, що представляють весь світ вкупі.

Для спрощення будемо обирати US ETF, тобто ті, які зареєстровані в США.

🔹Порівнюємо ETF

На NAV поки ще не звертаємо уваги, на AUM та TER - обов’язково.

🔹Робимо руцями

▫️ Записав коротке відео з виконання цього кейсу на прикладі агрегатора для пошуку та порівняння.

До речі, etf.com з приводу запуску нашого курсу) оновив інтерфейс на більш сучасний!

▫️ Щодо порівняння. Не розповідав про це раніше, але показав у відео як це робиться з огляду на Holdings (кількість емітентів акцій, облігацій в фонді).

🔸 Результат

▫️ ETF портфель для ледарів : AOM (100%)

▫️ ETF портфель з 2х частин: VT (60%) та BNDW (40%).

▫️ ETF портфель з 6 частин: US, developed markets excluding US та emerging markets: VTI + VEA + VWO (акції) та BND + BNDX + VWOB (облігації).

Як розставляти % ETF з різних регіонів, на що ще звертати увагу та як тюнінгувати ваш портфель, розповім в наступних частинах курсу.

🔸 Ваше ДЗ

▫️ якщо прочитати допис та передивитися відео

▫️ ще раз глянути на свій портфель ETF

▫️ проголосувати за подальший напрямок курсу:

Нагадаю, що напрямок руху по цьому імпровізованому курсу визначає саме ви своїм голосуванням!

👍 ще про базовий рівень

❤️ ще про розширений

🔥 давай вже про просунутий

Цікаво та корисно?

Рекомендуй друзям читати Лицаря!

{kind=link}

👍89🔥43❤23🤯1