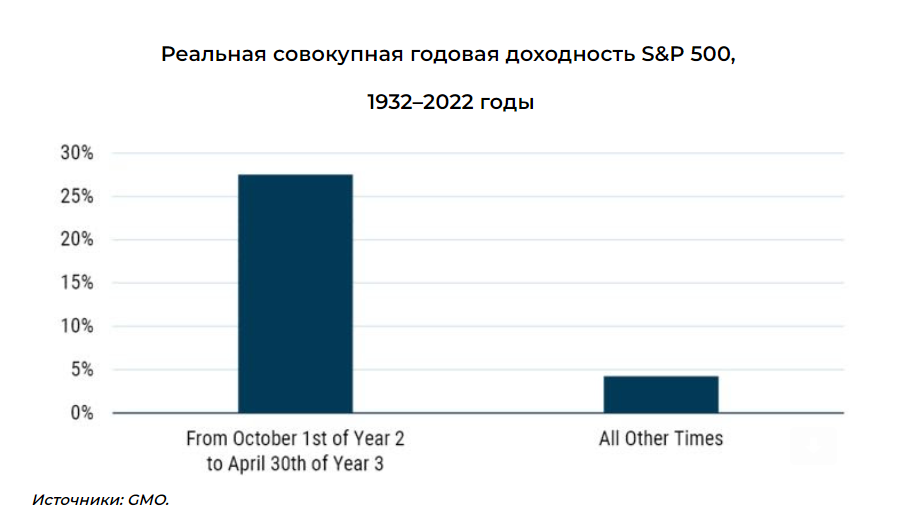

Политики любят, когда их переизбирают на новый срок. Много лет назад американские политики выяснили, какой фактор больше всего способствует переизбранию. Им оказалось состояние рынка труда за полгода до выборов. Для этого власти должны стимулировать экономику на 12–18 месяцев раньше, потому что она сложна и обладает инерцией. Итак, примерно в 4-м квартале второго года после первого избрания они начинают дополнительное стимулирование экономики.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

{kind=link}

👍52❤5🔥5🤔2🙏2👎1😁1

На этой неделе основатель Movchan’s Group Андрей Мовчан провел совместный вебинар с израильским адвокатом Эли Гервицем. В ходе вебинара они обсудили юридические аспекты получения гражданства и перевода средств в Израиль, а также ответили на десятки вопросов участников.

Вот некоторые из тем:

– Кто имеет право на репатриацию.

– Каков путь получения израильского гражданства.

– Почему в Израиле два загранпаспорта.

– Как работает репатриация для людей с медицинскими диагнозами.

– Есть ли налог на наследство.

– Застрахованы ли банковские вклады.

– Какой банк наиболее удобен для открытия счета репатрианту.

Об этом и многом другом смотрите в нашем видео.

Вот некоторые из тем:

– Кто имеет право на репатриацию.

– Каков путь получения израильского гражданства.

– Почему в Израиле два загранпаспорта.

– Как работает репатриация для людей с медицинскими диагнозами.

– Есть ли налог на наследство.

– Застрахованы ли банковские вклады.

– Какой банк наиболее удобен для открытия счета репатрианту.

Об этом и многом другом смотрите в нашем видео.

YouTube

Вебинар «Юридические аспекты репатриации и налогообложения» Андрея Мовчана и Эли Гервица

Основатель Movchan’s Group Андрей Мовчан провел совместный вебинар с израильским адвокатом Эли Гервицем. В ходе вебинара они обсудили юридические аспекты получения гражданства, а также особенности репатриации капиталов в Израиль.

Благодарим Эли Гервица…

Благодарим Эли Гервица…

❤25👍15👎3🔥1🤔1

«То, что сейчас происходит в США — это facepalm 🤦🏻абсолютный», — так начал свой рассказ Андрей Мовчан о Silicon Valley Bank.

SVB был создан в 1983 году. Идея – сделать банк для хранения полученных стартаперами раундов финансирования, и заодно обслуживать их потребление, в том числе после получения ими cash out (сделка, в рамках которой привлеченные средства поступают в личное распоряжение участника или основателя общества).

Говорят, идея банка была придумана двумя партнерами за игрой в покер.

К началу 2022 года объем активов в банке превысил $200 млрд. Это 16 банк в США по размеру активов. Напомним, что в 2008 году триггером кризиса стало падение Lehman Bros., 4 по размеру банк с размером активов в $691 млрд (в 3,5 раза больше SVB), в то время как другой обанкротившийся банк Washington Mutual имел активов на $327 млрд. (в 1,5 раза больше SBV). Кстати, в SBV объем пассивов был на $175 млрд.

Если объединить глобальные активы с учетом инвестбанковского подразделения, то по активам крупнейшие американские финансовые структуры: JPMorgan Chase & Co – $3.66 трлн, Bank of America Corporation – $3.05 трлн, Citigroup Inс – $2.11 трлн, Wells Fargo & Company – $1.88 трлн, Goldman Sachs – $1.44 трлн, Morgan Stanley – $1.18 трлн, U.S. Bancorp – $0.67 трлн.

Однако чисто депозитные пассивы существенно меньше: Capital One Financial Corporation – $452 млрд, Goldman Sachs – $439 млрд, The Bank of New York Mellon – $236 млрд, Morgan Stanley – $209 млрд, State Street Corporation – $209 млрд.

Американские подразделения на территории США международных банков: HSBC Bank USA - $231 млрд, UBS – $201 млрд, Barclays – $179 млрд, Santander Bank – $166 млрд, BNP Paribas – $143 млрд, Deutsche Bank – $106 млрд, Credit Suisse – $80 млрд.

Активы SVB: $80 млрд кэш и краткосрочные UST, $120 млрд – долгосрочные бумаги рейтинга АА, ААА. Капитал $16 млрд. Почему долгосрочные бумаги? До 2022 года они давали на 1.5% больше краткосрочных. 1.5% умножить на $120 млрд это $1.8 млрд прибыли; В целом же банк брал деньги под 0 – 0.5% годовых, а получал в среднем 2 – 2.5%, то есть зарабатывал $2.4 млрд в год, имея в портфеле рейтинги АА и ААА (бумаги с низким уровнем дефолта).

Что произошло?

С началом роста ставок стали падать стоимости длинных облигаций. При росте ставки на 2.5% (то что мы увидели в 2022 году для долгосрочных ставок), 10-летние бумаги падают на 25%.Ситуация эта была просчитываемой (в частности, с середины 2021 года в наших портфелях Movchan’s Group не было длинных облигаций, а до ноября 2022 – и коротких практически).

В самом банке эту ситуацию проглядели не все – глава риск-менеджмента банка Лаура Изуриета уволилась в апреле 2022 года (тогда убытки были еще не столь значительными). Но брать ей замену не стали вовсе – до января 2023.

Проблема в руководителях банка. СЕО банка – Грег Бекер. Выпускник бакалавриата университета Индианы (я всегда скептичен по поводу «не важно, где учиться, все великие стартаперы не закончили школу»), профессиональный кредитный офицер каким-то образом оказался директором ФРС от Сан-Франциско. За неделю до краха банка он публично уверял инвесторов, что все хорошо, реализовывая свои опционы и продавая акции на $3 млн.

Также в банке работал административный директор Джозеф Джентиль. Его мнение было авторитетным потому, что до прихода в SVB (2007) он работал CFO в крупнейшем американском банке, вернее – в банке №4…в Lehman Brothers. А до этого он работал в Arthur Andersen (бухгалтерская компания развалилась из-за того, что ее уличили в подделке отчетности для клиентов). Образование у него далеко не топового университета – St John’s University имеет 116 позицию в рейтинге, там он получил и бакалавра и магистра, что считается нехорошо.

При этом регуляторы тоже не видели ничего плохого – в очередной раз. Не видели и аудиторы, и рейтинговые агентства – у облигаций SVB 2033 года погашения был рейтинг ВВВ-, то есть инвестиционный, их могли покупать пенсионные фонды.

Ничего не менялось до осени 2022 года...

SVB был создан в 1983 году. Идея – сделать банк для хранения полученных стартаперами раундов финансирования, и заодно обслуживать их потребление, в том числе после получения ими cash out (сделка, в рамках которой привлеченные средства поступают в личное распоряжение участника или основателя общества).

Говорят, идея банка была придумана двумя партнерами за игрой в покер.

К началу 2022 года объем активов в банке превысил $200 млрд. Это 16 банк в США по размеру активов. Напомним, что в 2008 году триггером кризиса стало падение Lehman Bros., 4 по размеру банк с размером активов в $691 млрд (в 3,5 раза больше SVB), в то время как другой обанкротившийся банк Washington Mutual имел активов на $327 млрд. (в 1,5 раза больше SBV). Кстати, в SBV объем пассивов был на $175 млрд.

Если объединить глобальные активы с учетом инвестбанковского подразделения, то по активам крупнейшие американские финансовые структуры: JPMorgan Chase & Co – $3.66 трлн, Bank of America Corporation – $3.05 трлн, Citigroup Inс – $2.11 трлн, Wells Fargo & Company – $1.88 трлн, Goldman Sachs – $1.44 трлн, Morgan Stanley – $1.18 трлн, U.S. Bancorp – $0.67 трлн.

Однако чисто депозитные пассивы существенно меньше: Capital One Financial Corporation – $452 млрд, Goldman Sachs – $439 млрд, The Bank of New York Mellon – $236 млрд, Morgan Stanley – $209 млрд, State Street Corporation – $209 млрд.

Американские подразделения на территории США международных банков: HSBC Bank USA - $231 млрд, UBS – $201 млрд, Barclays – $179 млрд, Santander Bank – $166 млрд, BNP Paribas – $143 млрд, Deutsche Bank – $106 млрд, Credit Suisse – $80 млрд.

Активы SVB: $80 млрд кэш и краткосрочные UST, $120 млрд – долгосрочные бумаги рейтинга АА, ААА. Капитал $16 млрд. Почему долгосрочные бумаги? До 2022 года они давали на 1.5% больше краткосрочных. 1.5% умножить на $120 млрд это $1.8 млрд прибыли; В целом же банк брал деньги под 0 – 0.5% годовых, а получал в среднем 2 – 2.5%, то есть зарабатывал $2.4 млрд в год, имея в портфеле рейтинги АА и ААА (бумаги с низким уровнем дефолта).

Что произошло?

С началом роста ставок стали падать стоимости длинных облигаций. При росте ставки на 2.5% (то что мы увидели в 2022 году для долгосрочных ставок), 10-летние бумаги падают на 25%.Ситуация эта была просчитываемой (в частности, с середины 2021 года в наших портфелях Movchan’s Group не было длинных облигаций, а до ноября 2022 – и коротких практически).

В самом банке эту ситуацию проглядели не все – глава риск-менеджмента банка Лаура Изуриета уволилась в апреле 2022 года (тогда убытки были еще не столь значительными). Но брать ей замену не стали вовсе – до января 2023.

Проблема в руководителях банка. СЕО банка – Грег Бекер. Выпускник бакалавриата университета Индианы (я всегда скептичен по поводу «не важно, где учиться, все великие стартаперы не закончили школу»), профессиональный кредитный офицер каким-то образом оказался директором ФРС от Сан-Франциско. За неделю до краха банка он публично уверял инвесторов, что все хорошо, реализовывая свои опционы и продавая акции на $3 млн.

Также в банке работал административный директор Джозеф Джентиль. Его мнение было авторитетным потому, что до прихода в SVB (2007) он работал CFO в крупнейшем американском банке, вернее – в банке №4…в Lehman Brothers. А до этого он работал в Arthur Andersen (бухгалтерская компания развалилась из-за того, что ее уличили в подделке отчетности для клиентов). Образование у него далеко не топового университета – St John’s University имеет 116 позицию в рейтинге, там он получил и бакалавра и магистра, что считается нехорошо.

При этом регуляторы тоже не видели ничего плохого – в очередной раз. Не видели и аудиторы, и рейтинговые агентства – у облигаций SVB 2033 года погашения был рейтинг ВВВ-, то есть инвестиционный, их могли покупать пенсионные фонды.

Ничего не менялось до осени 2022 года...

{kind=link}

👍59❤31🔥5👎2🤔2😁1

В феврале Минфин США пополнил блокирующий лист (Specially Designated Nationals List — SDN-лист) сразу 11 частными российскими кредитными организациями. В их число вошли: Московский кредитный банк (МКБ), Металлинвестбанк, СДМ-банк, Ланта-банк, банк «Левобережный», УБРиР, банк «Приморье», а также попавшие в тот же день под британские санкции МТС-банк, «Уралсиб», «Санкт-Петербург» и «Зенит». Также в список вошли финансовые компании из группы «Велес».

Любые юридические лица, которые прямо или косвенно на 50% или более принадлежат подсанкционным лицам, также блокируются. Все операции, совершаемые лицами из США, которые связаны каким-либо образом с заблокированными лицами, запрещены, за исключением случаев, когда это разрешено лицензией, выданной Управлением по контролю за иностранными активами. Ограничение касается в том числе любого предоставления денежных средств, товаров или услуг в пользу заблокированного лица или от такого лица.

При этом Минфин США дал срок на сворачивание деятельности с девятью банками (кроме МТС-банка и банка «Левобережный») до 25 мая.

Кроме того, новые санкции ввел и ЕС. В частности, блокирующие европейские санкции были введены в отношении Альфа-Банка, Росбанка и банка Тинькофф. Ограничения затронули 1473 физлица и 205 организаций из России. Гражданам России теперь запрещено занимать руководящие должности в европейских организациях, которые являются операторами критической инфраструктуры. К объектам критической инфраструктуры относятся учреждения в сфере энергетики, транспорта и т. д. Вводятся и новые экспортно-импортные ограничения.

Таким образом, «финансовое окно» во внешний мир через доллар и евро для России сужается.

👆🏻Дайджесты по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на #Movchansdigest можно здесь.

Любые юридические лица, которые прямо или косвенно на 50% или более принадлежат подсанкционным лицам, также блокируются. Все операции, совершаемые лицами из США, которые связаны каким-либо образом с заблокированными лицами, запрещены, за исключением случаев, когда это разрешено лицензией, выданной Управлением по контролю за иностранными активами. Ограничение касается в том числе любого предоставления денежных средств, товаров или услуг в пользу заблокированного лица или от такого лица.

При этом Минфин США дал срок на сворачивание деятельности с девятью банками (кроме МТС-банка и банка «Левобережный») до 25 мая.

Кроме того, новые санкции ввел и ЕС. В частности, блокирующие европейские санкции были введены в отношении Альфа-Банка, Росбанка и банка Тинькофф. Ограничения затронули 1473 физлица и 205 организаций из России. Гражданам России теперь запрещено занимать руководящие должности в европейских организациях, которые являются операторами критической инфраструктуры. К объектам критической инфраструктуры относятся учреждения в сфере энергетики, транспорта и т. д. Вводятся и новые экспортно-импортные ограничения.

Таким образом, «финансовое окно» во внешний мир через доллар и евро для России сужается.

👆🏻Дайджесты по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на #Movchansdigest можно здесь.

{kind=link}

👍19❤6👎4🤔3👏2

Роль регулятора в деле SVB

Вложения в ценные бумаги в США у банков делятся на две группы: готовые «к продаже» и «хранимые до погашения». Первые переоцениваются «по рынку» каждый день. Вторые переоцениваются по цене последней сделки банка с этим активом до погашения. На вторые есть серьезное ограничение – в него можно складывать только бумаги с очень высокой надежностью. Бумаги с рейтингами ААА и АА проходят по этим критериям регулятора, и SVB все длинные ипотечные бумаги и UST классифицировал как «хранимые до погашения». И главное, чтобы их не переоценивать нельзя продать ни одной бумаги из этого портфеля, то есть фактически это ловушка.

Регулятор в США понимал, что в самой системе заложена проблема, и для крупных банков были установлены дополнительные требования, но активы крупного банка - это $700 млрд, а активы SBV $200 млрд, то есть под регулирование он не попал.

С конца 2021 года портфель SVB стал снижаться в цене. В ответ ничего не делалось, поскольку убытки никто фиксировать не хотел. Накопленные убытки в октябре 2022 года были уже $16 млрд, что было равно капиталу. Фактически он уже был банкротством, но переоценка не делалась.

Первые данные о проблемах в октябре «уронили» акции на 30%, но заявление банка о прибыли в $1.7 млрд за год вернуло стоимость.

Ничего страшного бы и не было, ведь можно было бы держать облигации до погашения, если бы не bank run, то есть набег вкладчиков. Он случился в конце 2022 – начале 2023, а слухи о проблемах среди сравнительно плотной группы клиентов вызвали дополнительный отток депозитов (37 000 крупных клиентов, все – стартаперы и знают друг друга). В банке еще 106 000 клиентов с небольшими суммами, но суммарно они дают около 15% портфеля.

Банк в срочном порядке продал свой портфель коротких бумаг и выбрал до предела кредиты федеральных агентств (которые стоят почти 5% годовых при стоимости обычных пассивов 0-1.5% и доходности портфеля на покупке 2%), но отток был настолько велик, что ликвидности не хватило. Осталась дыра в $20 млрд на $135 млрд депозитов, из которых в Федеральной корпорации по страхованию вкладов (FDIC) были застрахованы не более 20%, то есть суммарный объем активов составляет около 80 центов на доллар.

События развивались молниеносно. В банке была введена внешняя администрация, выплаты были остановлены. Торги акциями, которые до того падали на 50% с начала года, остановлены. Среди депозитов наряду со стартаперскими было примерно 10% ($3.3 млрд) обеспечения одного из stablecoins – USDC. Токен падал на 10% в конце недели, сейчас падение сократилось. Возможно, что инвесторы в USDC испугаются общих потерь и будут переходить в доллары.

Тем более, что история началась остановкой Silvergate – системы расчетов в криптовалютах (там правда обошлось без потерь клиентов), и продолжилась остановкой Signature Bank, сравнительно небольшого ($89 млрд) банка, похожего на SVB в том числе тем, что 90% его депозитов не попадает под схему страхования.

Желание купить SVB не изъявил никто (хотя ФРС выходил к нескольким банкам с предложением). Илон Маск написал в Твиттере, что подумает. Вмешательство ФРС пришло, хотя пришло слишком поздно: она дала SVB и другим банкам дополнительное финансирование для обеспечения 100% выплат под залог UST, оценивая их по стоимости погашения. При этом акционеры банков теряют свой капитал (банки национализируются), также теряют средства и владельцы облигаций, и вкладчики иностранных подразделений. HSBC уже купил британское подразделение SVB за $1, так что там вкладчики тоже спасены.

Фактически, ФРС был вынужден вернуться к схеме bailout (выкупа банка). Короткие UST сильно выросли на новостях – в том числе потому что банки с проблемной позицией оказались в конце недели вынуждены выходить из длинных бумаг и покупать короткие.

Первую часть эпопеи с SVB читайте тут

Вложения в ценные бумаги в США у банков делятся на две группы: готовые «к продаже» и «хранимые до погашения». Первые переоцениваются «по рынку» каждый день. Вторые переоцениваются по цене последней сделки банка с этим активом до погашения. На вторые есть серьезное ограничение – в него можно складывать только бумаги с очень высокой надежностью. Бумаги с рейтингами ААА и АА проходят по этим критериям регулятора, и SVB все длинные ипотечные бумаги и UST классифицировал как «хранимые до погашения». И главное, чтобы их не переоценивать нельзя продать ни одной бумаги из этого портфеля, то есть фактически это ловушка.

Регулятор в США понимал, что в самой системе заложена проблема, и для крупных банков были установлены дополнительные требования, но активы крупного банка - это $700 млрд, а активы SBV $200 млрд, то есть под регулирование он не попал.

С конца 2021 года портфель SVB стал снижаться в цене. В ответ ничего не делалось, поскольку убытки никто фиксировать не хотел. Накопленные убытки в октябре 2022 года были уже $16 млрд, что было равно капиталу. Фактически он уже был банкротством, но переоценка не делалась.

Первые данные о проблемах в октябре «уронили» акции на 30%, но заявление банка о прибыли в $1.7 млрд за год вернуло стоимость.

Ничего страшного бы и не было, ведь можно было бы держать облигации до погашения, если бы не bank run, то есть набег вкладчиков. Он случился в конце 2022 – начале 2023, а слухи о проблемах среди сравнительно плотной группы клиентов вызвали дополнительный отток депозитов (37 000 крупных клиентов, все – стартаперы и знают друг друга). В банке еще 106 000 клиентов с небольшими суммами, но суммарно они дают около 15% портфеля.

Банк в срочном порядке продал свой портфель коротких бумаг и выбрал до предела кредиты федеральных агентств (которые стоят почти 5% годовых при стоимости обычных пассивов 0-1.5% и доходности портфеля на покупке 2%), но отток был настолько велик, что ликвидности не хватило. Осталась дыра в $20 млрд на $135 млрд депозитов, из которых в Федеральной корпорации по страхованию вкладов (FDIC) были застрахованы не более 20%, то есть суммарный объем активов составляет около 80 центов на доллар.

События развивались молниеносно. В банке была введена внешняя администрация, выплаты были остановлены. Торги акциями, которые до того падали на 50% с начала года, остановлены. Среди депозитов наряду со стартаперскими было примерно 10% ($3.3 млрд) обеспечения одного из stablecoins – USDC. Токен падал на 10% в конце недели, сейчас падение сократилось. Возможно, что инвесторы в USDC испугаются общих потерь и будут переходить в доллары.

Тем более, что история началась остановкой Silvergate – системы расчетов в криптовалютах (там правда обошлось без потерь клиентов), и продолжилась остановкой Signature Bank, сравнительно небольшого ($89 млрд) банка, похожего на SVB в том числе тем, что 90% его депозитов не попадает под схему страхования.

Желание купить SVB не изъявил никто (хотя ФРС выходил к нескольким банкам с предложением). Илон Маск написал в Твиттере, что подумает. Вмешательство ФРС пришло, хотя пришло слишком поздно: она дала SVB и другим банкам дополнительное финансирование для обеспечения 100% выплат под залог UST, оценивая их по стоимости погашения. При этом акционеры банков теряют свой капитал (банки национализируются), также теряют средства и владельцы облигаций, и вкладчики иностранных подразделений. HSBC уже купил британское подразделение SVB за $1, так что там вкладчики тоже спасены.

Фактически, ФРС был вынужден вернуться к схеме bailout (выкупа банка). Короткие UST сильно выросли на новостях – в том числе потому что банки с проблемной позицией оказались в конце недели вынуждены выходить из длинных бумаг и покупать короткие.

Первую часть эпопеи с SVB читайте тут

{kind=link}

👍43🔥18❤14👎3

Media is too big

VIEW IN TELEGRAM

Что такое успех? И можете ли вы считать себя успешным? Об этом основатель Movchan's Group Андрей Мовчан рассказал журналисту Дмитрию Брикману. Недетские ответы на детские вопросы смотрите здесь.

А что такое успех для вас?

А что такое успех для вас?

❤34👍21👎4🤔1

Заключительная часть с SVB

Идут разговоры, что ФРС замедлит повышение ставок из-за проблем в банковской системе. Это спорный вопрос: проблема уже есть, и ее не изменить, вне зависимости от темпа повышения ставок (они уже в системе), а вот инфляция может сохраниться. Регулятор упустил такую простую вещь как коэффициент ликвидности и сравнение длины активов и пассивов (и в Европе, и в России есть этот коэффициент для банков). Чтобы ввести его регулятору США нужно сделать ревизию всех банковских пассивов и понять, что вообще там происходит. Уже понятно, что Армагеддона не случилось, американская банковская система будет функционировать за счет вливания еще $25 млрд.

Выводы

— Американские регуляторы в очередной раз показали, что не умеют регулировать. Регулирования должно быть не больше, оно должно быть лучше. Коэффициент ликвидности – вещь важная.

— Говоря о банковской системе, все упускают тот факт, что сегодня информация распространяется очень быстро, и действия клиентов могут быть мгновенными. То, что у Lehman заняло несколько месяцев (с момента, когда профессионалы поняли проблему), здесь заняло неделю. Рынки давно «цифровые», в то время как регуляторы всё еще медленные. Им надо реагировать на проблему быстрее, чем это сделают вкладчики.

— Важно понимать, что рынки банков будут мало отличаться от рынков акций. Зачастую движение акций Gamestop или Tesla провоцируется толпой, и то же самое может произойти со всей банковской системой. Начинаться это движение может с небольших банков, идя по восходящей. Ничего нового в bank run нет. В 1929 году с bank run начиналась великая депрессия (но он не был причиной). Причем первый пострадавший тогда банк (The Bank of United States) имел обеспечение около 90%. При этом, чтобы забрать деньги нужно было прийти в банк и отстоять очередь в кассу. Сейчас благодаря приложениям забрать деньги стало невероятно просто - одним нажатием кнопки.

— Ничего нового в проблемах ликвидности активов тоже нет. В 80-е в США ипотечные банки банкротились так: их длинные активы с фиксированными ставками противостояли коротким пассивам с растущей из-за инфляции ставкой. Теперь процесс обратный, но, по сути, происходит то же самое.

— Судя по всему, апокалипсис отменяется, но ценой очередного вброса денег в экономику США. Пока выделяют $25 млрд (ничто), но никто не сказал, что не потребуется в 10 раз больше, или в 100 раз. По сути, это программа репо активов, почти аналогичная выкупу ФРС казначейских обязательств по сильно завышенной цене; «почти» потому что она сильно хуже – ведь доход по этим бумагам пойдет банкам, а не ФРС.

— Есть и еще одно плохое следствие: осторожность вкладчиков еще уменьшится. Если спасают вообще всех, то надо идти туда, где ставки больше и реклама круче. Бывших менеджеров Lehman и Arthur Andersen много, еще больше менеджеров Worldcom и Enron, и все они хотят зарабатывать (я уже не говорю про выпускников университета St John).

Эта история еще не окончена, будем следить в следующих передачах на @livegvozd.

Первая и вторая части были опубликованы здесь и здесь.

Идут разговоры, что ФРС замедлит повышение ставок из-за проблем в банковской системе. Это спорный вопрос: проблема уже есть, и ее не изменить, вне зависимости от темпа повышения ставок (они уже в системе), а вот инфляция может сохраниться. Регулятор упустил такую простую вещь как коэффициент ликвидности и сравнение длины активов и пассивов (и в Европе, и в России есть этот коэффициент для банков). Чтобы ввести его регулятору США нужно сделать ревизию всех банковских пассивов и понять, что вообще там происходит. Уже понятно, что Армагеддона не случилось, американская банковская система будет функционировать за счет вливания еще $25 млрд.

Выводы

— Американские регуляторы в очередной раз показали, что не умеют регулировать. Регулирования должно быть не больше, оно должно быть лучше. Коэффициент ликвидности – вещь важная.

— Говоря о банковской системе, все упускают тот факт, что сегодня информация распространяется очень быстро, и действия клиентов могут быть мгновенными. То, что у Lehman заняло несколько месяцев (с момента, когда профессионалы поняли проблему), здесь заняло неделю. Рынки давно «цифровые», в то время как регуляторы всё еще медленные. Им надо реагировать на проблему быстрее, чем это сделают вкладчики.

— Важно понимать, что рынки банков будут мало отличаться от рынков акций. Зачастую движение акций Gamestop или Tesla провоцируется толпой, и то же самое может произойти со всей банковской системой. Начинаться это движение может с небольших банков, идя по восходящей. Ничего нового в bank run нет. В 1929 году с bank run начиналась великая депрессия (но он не был причиной). Причем первый пострадавший тогда банк (The Bank of United States) имел обеспечение около 90%. При этом, чтобы забрать деньги нужно было прийти в банк и отстоять очередь в кассу. Сейчас благодаря приложениям забрать деньги стало невероятно просто - одним нажатием кнопки.

— Ничего нового в проблемах ликвидности активов тоже нет. В 80-е в США ипотечные банки банкротились так: их длинные активы с фиксированными ставками противостояли коротким пассивам с растущей из-за инфляции ставкой. Теперь процесс обратный, но, по сути, происходит то же самое.

— Судя по всему, апокалипсис отменяется, но ценой очередного вброса денег в экономику США. Пока выделяют $25 млрд (ничто), но никто не сказал, что не потребуется в 10 раз больше, или в 100 раз. По сути, это программа репо активов, почти аналогичная выкупу ФРС казначейских обязательств по сильно завышенной цене; «почти» потому что она сильно хуже – ведь доход по этим бумагам пойдет банкам, а не ФРС.

— Есть и еще одно плохое следствие: осторожность вкладчиков еще уменьшится. Если спасают вообще всех, то надо идти туда, где ставки больше и реклама круче. Бывших менеджеров Lehman и Arthur Andersen много, еще больше менеджеров Worldcom и Enron, и все они хотят зарабатывать (я уже не говорю про выпускников университета St John).

Эта история еще не окончена, будем следить в следующих передачах на @livegvozd.

Первая и вторая части были опубликованы здесь и здесь.

{kind=link}

👍76❤18🔥4😁3👎2👏2🤔1

Райффайзенбанк с 6 марта изменил условия валютных переводов для частных клиентов: минимальная сумма операции вырастет вдвое, до 10 000 долларов. Мера вводится, чтобы не превышать лимиты банков-корреспондентов по количеству валютных платежей в условиях «усиления требований к процедурам проверки и проведения платежей» на их стороне, объяснил банк.

Последний раз Райффайзенбанк менял условия валютных переводов для физлиц в другие банки, в том числе зарубежные, в декабре. Пороговая сумма перевода как через приложение «Райффайзен-Онлайн», так и в отделениях банка была установлена на уровне 5 000 долларов. Ранее Минфин США начал проверку в отношении австрийского Raiffeisen Bank International из-за работы в России.

👆🏻Этот #Movchansdigest мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на него можно здесь.

Последний раз Райффайзенбанк менял условия валютных переводов для физлиц в другие банки, в том числе зарубежные, в декабре. Пороговая сумма перевода как через приложение «Райффайзен-Онлайн», так и в отделениях банка была установлена на уровне 5 000 долларов. Ранее Минфин США начал проверку в отношении австрийского Raiffeisen Bank International из-за работы в России.

👆🏻Этот #Movchansdigest мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться на него можно здесь.

{kind=link}

👍16🤔11👎2

Сегодня понедельник, а это значит, что в прямом эфире на @livegvozd вновь будет авторская программа Андрея Мовчана.

Проблемы в банковском секторе не закончились, а громкие новости переместились из США в Швейцарию. В воскресенье Credit Suiss был продан его главному конкуренту UBS за $3,3 млрд акциями. Сумели ли центробанки по обе стороны океана погасить пожар в отрасли или он только начинается?

Кроме того, Андрей продолжит свой рассказ про страну, которая стала лидером в зрительском голосовании — Казахстан.

Присоединяйтесь к прямому эфиру в 20.05 (мск).

Проблемы в банковском секторе не закончились, а громкие новости переместились из США в Швейцарию. В воскресенье Credit Suiss был продан его главному конкуренту UBS за $3,3 млрд акциями. Сумели ли центробанки по обе стороны океана погасить пожар в отрасли или он только начинается?

Кроме того, Андрей продолжит свой рассказ про страну, которая стала лидером в зрительском голосовании — Казахстан.

Присоединяйтесь к прямому эфиру в 20.05 (мск).

YouTube

Банки США / Экономика Казахстана / Мовчание / Андрей Мовчан и Евгения Большакова 20.03.23 @Movchans

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Поддержать Живой гвоздь:

с карт российских банков https://pay.cloudtips.ru/p/7edd7c0e…

Поддержать Живой гвоздь:

с карт российских банков https://pay.cloudtips.ru/p/7edd7c0e…

🔥41❤18👍13👎2

Частным лицам и компаниям, совершающим сделки с ценными бумагами, ранее принадлежавшими лицам из «недружественных» государств, с 3 марта 2023 года нужно будет получать согласование государственных органов, следует из Указа Президента № 138 от 3 марта 2023 года.

Под действие Указа попадают сделки, влекущие переход права собственности, залог, либо передачу таких ценных бумаг в доверительное управление. Для совершения подобных сделок с вышеуказанными ценными бумагами, приобретенными после 1 марта 2022 года у лиц из «недружественных» государств, которые были зачислены на счет владельца в российском депозитарии, требуется получить разрешение Правительственной комиссии либо Банка России (если заявитель — финансовая организация).

Подписывайтесь на #Movchansdigest, чтобы быть в курсе главных событий.

Под действие Указа попадают сделки, влекущие переход права собственности, залог, либо передачу таких ценных бумаг в доверительное управление. Для совершения подобных сделок с вышеуказанными ценными бумагами, приобретенными после 1 марта 2022 года у лиц из «недружественных» государств, которые были зачислены на счет владельца в российском депозитарии, требуется получить разрешение Правительственной комиссии либо Банка России (если заявитель — финансовая организация).

Подписывайтесь на #Movchansdigest, чтобы быть в курсе главных событий.

👍16👎3❤1😁1

«Вероятно, что таким образом власти планируют поддержать цены на российские ценные бумаги на приемлемом уровне, не допуская воздействия на них «навеса» из ценных бумаг, которые приходят на российский рынок после их покупки у нерезидентов за рубежом. В 2022 году покупка подешевевших российских бумаг за рубежом и их последующая продажа на российском рынке была популярной идеей у ряда брокерских компаний, а также иных участников российского финансового рынка, включая крупных частных инвесторов», - комментирует новость налоговый юрист Марк Гиндилеев.

👍16👎3😁1

Основатель Movchan’s Group Андрей Мовчан: «Если говорить про недвижимость как класс, то она всегда очень плохо переносит рост ставок. Недвижимость обычно берется в кредит, ее доходность без кредитов всегда маленькая, и для того, чтобы получить нормальную доходность нужно кредитное плечо, а плечо стоит денег.

Пока мы это не очень чувствуем, потому что у большинства игроков фиксированные ставки кредитов на несколько лет (хотя REITs упали на 25% за 2022 год). Если средняя фиксация составляет пять лет, то первые два года мало что изменится – основная масса «сидит» на фиксированной ставке. Но в 2023-24 годах изменения начнут чувствоваться – все те, у кого должна ставка должна была меняться в 2022-23 годах, столкнутся с ее резким ростом. Уже сейчас в портфелях кредитов под залог недвижимости мы видим дефолты. Типичная ситуация, когда у человека был бридж-кредит под 4% (бридж дорогой), а потом он не получил банковское финансирование, или получил, но под 9%, а рассчитывал на 3%. Процесс банкротств начинается, и перетасовка в отрасли будет существенная. Это по-разному будет отражаться на разной недвижимости в разных местах, но в целом, влияние будет негативным.

В конце 2023 года у Movchan’s Group есть план запуска фонда, инвестирующего в REITs (сейчас группа включает четыре фонда: ARGO, LAIF, GEIST, FLAG). Мы считаем, что к этому моменту цены будут, где нужно, и можно будет строить хороший портфель. Но не раньше.

Что касается квартир в Дубае, то там сейчас три уровня наценки:

— Наценка на чистый спрос, потому что много людей уехало в Дубай.

— Наценка на продажу россиянам: «Вы, россияне, плохие, и нечего вам тут продавать» (в переводе на местный язык это означает, платите больше).

— Наценка, связанная с тем, что клиенты ничего не понимают, и местные дельцы будут много впаривать.

Ликвидности не будет, потому что волны приехавших спадут. Из России уедет какое-то количество россиян, кто-то останется, а новых уже не будет. Кому все это продавать? Кому реализовывать доходы? Я бы относился к таким инвестициям негативно сейчас. То же касается Турции, в которой дикая инфляция сейчас, и не понятно, как экономика и рынок недвижимости будут себя чувствовать.

Когда вы покупаете что-то подобное, то первое, о чем нужно думать, кому вы будете это продавать. Как в private equity, когда покупаешь компанию, первый вопрос, кому ты это продашь? И в среднесрочной перспективе я не понимаю, кому можно продать недвижимость в Турции или Дубае. Есть вечнозеленые юрисдикции, например, недвижимость в центре Вены наверняка всегда будет стоить хороших денег. Вопрос в том, эти хорошие деньги будут такие же как сейчас или меньше. Но ценность вы не потеряете. А в локациях, куда люди побежали, хайп, и на этом хайпе будут зарабатывать».

Пока мы это не очень чувствуем, потому что у большинства игроков фиксированные ставки кредитов на несколько лет (хотя REITs упали на 25% за 2022 год). Если средняя фиксация составляет пять лет, то первые два года мало что изменится – основная масса «сидит» на фиксированной ставке. Но в 2023-24 годах изменения начнут чувствоваться – все те, у кого должна ставка должна была меняться в 2022-23 годах, столкнутся с ее резким ростом. Уже сейчас в портфелях кредитов под залог недвижимости мы видим дефолты. Типичная ситуация, когда у человека был бридж-кредит под 4% (бридж дорогой), а потом он не получил банковское финансирование, или получил, но под 9%, а рассчитывал на 3%. Процесс банкротств начинается, и перетасовка в отрасли будет существенная. Это по-разному будет отражаться на разной недвижимости в разных местах, но в целом, влияние будет негативным.

В конце 2023 года у Movchan’s Group есть план запуска фонда, инвестирующего в REITs (сейчас группа включает четыре фонда: ARGO, LAIF, GEIST, FLAG). Мы считаем, что к этому моменту цены будут, где нужно, и можно будет строить хороший портфель. Но не раньше.

Что касается квартир в Дубае, то там сейчас три уровня наценки:

— Наценка на чистый спрос, потому что много людей уехало в Дубай.

— Наценка на продажу россиянам: «Вы, россияне, плохие, и нечего вам тут продавать» (в переводе на местный язык это означает, платите больше).

— Наценка, связанная с тем, что клиенты ничего не понимают, и местные дельцы будут много впаривать.

Ликвидности не будет, потому что волны приехавших спадут. Из России уедет какое-то количество россиян, кто-то останется, а новых уже не будет. Кому все это продавать? Кому реализовывать доходы? Я бы относился к таким инвестициям негативно сейчас. То же касается Турции, в которой дикая инфляция сейчас, и не понятно, как экономика и рынок недвижимости будут себя чувствовать.

Когда вы покупаете что-то подобное, то первое, о чем нужно думать, кому вы будете это продавать. Как в private equity, когда покупаешь компанию, первый вопрос, кому ты это продашь? И в среднесрочной перспективе я не понимаю, кому можно продать недвижимость в Турции или Дубае. Есть вечнозеленые юрисдикции, например, недвижимость в центре Вены наверняка всегда будет стоить хороших денег. Вопрос в том, эти хорошие деньги будут такие же как сейчас или меньше. Но ценность вы не потеряете. А в локациях, куда люди побежали, хайп, и на этом хайпе будут зарабатывать».

👍109❤12🔥3👎1😁1

🇺🇸Клиентам крупных банков США не нравится текущая ситуация. Они понимают, что в них $600 млрд убытков, заложенных в переоценку крупных бумаг. И еще они помнят о том, что был кейс с Lehman Bros, когда разорился четвертый банк в стране, и не исключено, что это может произойти еще раз. Крупный клиент вместо того, чтобы держать деньги на депозите пойдет в US Treasures (UST), а они сегодня приносят денег столько же, сколько и депозиты. И эту динамику мы видим по стоимости UST, которая сейчас растет.

Тридцать лет назад мы бы сказали, что безумный корректор набирал данные на печатной машинке невпопад, взяв разные данные из разных периодов времени. Но, тем не менее, мы сейчас видим, что рынки падают, инфляция высокая, ставка растет, американские гособлигации растут в цене, и одновременно проблемы в финансовой системе.

👉🏻Смотрите новый выпуск «Мовчания», где Андрей рассказал о том, как меняется банковский сектор в США, о создании мегабанка после слияния Credit Suisse и UBS, а также продолжение истории про Казахстан.

Тридцать лет назад мы бы сказали, что безумный корректор набирал данные на печатной машинке невпопад, взяв разные данные из разных периодов времени. Но, тем не менее, мы сейчас видим, что рынки падают, инфляция высокая, ставка растет, американские гособлигации растут в цене, и одновременно проблемы в финансовой системе.

👉🏻Смотрите новый выпуск «Мовчания», где Андрей рассказал о том, как меняется банковский сектор в США, о создании мегабанка после слияния Credit Suisse и UBS, а также продолжение истории про Казахстан.

YouTube

Покупка Credit Suisse, банки США, Казахстан "Мовчание" 20. 03. 2023

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group и Евгении Большаковой.

Благодарим Живой Гвоздь приглашение. Первоисточник опубликован здесь https://www.youtube.c…

Благодарим Живой Гвоздь приглашение. Первоисточник опубликован здесь https://www.youtube.c…

👍63❤11🔥6👎1

Выдача наличной валюты со счетов граждан по-прежнему ограничена. Центробанк объявил, что действующие с марта прошлого года ограничения на снятие физлицами наличной валюты со своих счетов продлены до 9 сентября 2023 года. Напомним, что это уже второе продление валютных ограничений. Изначально установленный для граждан лимит на снятие наличной валюты при каждом продлении не обнуляется.

С валютных счетов, открытых до 9 марта 2022 года, можно снять наличные доллары США или евро в пределах остатка на счете по состоянию на 9 марта 2022 года, но не более 10 000 долларов США (либо эквивалентную сумму в евро). Средства сверх этого лимита, а также средства, поступившие на счет начиная с 9 марта 2022 года, выдаются только в рублях.

При этом на валютные счета, открытые после 9 марта 2022 года, все вышесказанное не распространяется. С таких счетов снять деньги можно только в рублях вне зависимости от суммы.

#Movchansdigest по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться можно здесь

С валютных счетов, открытых до 9 марта 2022 года, можно снять наличные доллары США или евро в пределах остатка на счете по состоянию на 9 марта 2022 года, но не более 10 000 долларов США (либо эквивалентную сумму в евро). Средства сверх этого лимита, а также средства, поступившие на счет начиная с 9 марта 2022 года, выдаются только в рублях.

При этом на валютные счета, открытые после 9 марта 2022 года, все вышесказанное не распространяется. С таких счетов снять деньги можно только в рублях вне зависимости от суммы.

#Movchansdigest по налогам и праву мы готовим совместно с налоговым юристом Марком Гиндилеевым. Подписаться можно здесь

{kind=link}

👍13👎7❤3😁2🤔1

Основатель Movchan's Group Андрей Мовчан в большом интервью для @RepublicMag рассказал о том, в каком состоянии находится экономика России и что нас ждет в будущем:

«Поэтому вот такая, если говорить в двух словах, экономика: слабая, в рецессии, экономика снижающихся доходов населения. Сейчас уже потребление находится на уровне 2004–2005 года в реальных цифрах. Средний медианный доход на человека в России сейчас составляет примерно столько же, сколько в 2003–2004 году реально.

По сути, мы завершаем круг: к очередным выборам в 2024 года экономика России оказывается в состоянии года 2000. То есть 24 года коту под хвост при таких нефтяных доходах и всем прочем.

Тем не менее, конечно, экономика функционирующая, она будет жить, она будет дышать, она будет постепенно "иранизироваться", окончательно превращаться в экономику осажденной крепости с единственной оставшейся дорогой в мир — через Китай. Россия сильнее, мощнее, больше Ирана, более важный игрок на рынках, поэтому этот сценарий будет мягче с точки зрения экономики. И мягче и с точки зрения идеологии, потому что в России все-таки возобладала идеология не 1500-летней давности, а идеология 200-летней давности. Все-таки это более мягкая идеология. Но тем не менее это все равно иранский сценарий.

А раз это иранский сценарий, значит, несменяемые идеологи и силовики будут играть, как и в Иране, определяющую роль. Вся экономическая власть постепенно будет концентрироваться у них, экономика будет перестраиваться под Корпус Стражей Российского Патриотизма своего рода. В управлении в России, скорее всего, из нынешних симулякров демократических институтов, возможно, будет выделяться некоторый несменяемый верховный корпус управления, который сам за счет себя существует, никем не избирается и сам регулирует все остальное.

А более низкие уровни будут, возможно, даже демократизировать, потому что это естественный ответ на необходимость внизу как-то поддерживать экономическую жизнь общества. Вполне возможно, что через 5–7 лет в России будут реальные конкурентные выборы даже в Думу, но диапазон мнений будет жестко ограничен "российским шариатом" и выборные органы будут полностью зависимы от, скажем, "совета безопасности" и президента, члены первого будут назначаться вторым, а сам президент будет пожизненным лидером страны, имеющим полномочия царя доконституционного периода».

Статья в закрытом доступе, чтобы прочитать ее полностью, нужно приобрести подписку.

«Поэтому вот такая, если говорить в двух словах, экономика: слабая, в рецессии, экономика снижающихся доходов населения. Сейчас уже потребление находится на уровне 2004–2005 года в реальных цифрах. Средний медианный доход на человека в России сейчас составляет примерно столько же, сколько в 2003–2004 году реально.

По сути, мы завершаем круг: к очередным выборам в 2024 года экономика России оказывается в состоянии года 2000. То есть 24 года коту под хвост при таких нефтяных доходах и всем прочем.

Тем не менее, конечно, экономика функционирующая, она будет жить, она будет дышать, она будет постепенно "иранизироваться", окончательно превращаться в экономику осажденной крепости с единственной оставшейся дорогой в мир — через Китай. Россия сильнее, мощнее, больше Ирана, более важный игрок на рынках, поэтому этот сценарий будет мягче с точки зрения экономики. И мягче и с точки зрения идеологии, потому что в России все-таки возобладала идеология не 1500-летней давности, а идеология 200-летней давности. Все-таки это более мягкая идеология. Но тем не менее это все равно иранский сценарий.

А раз это иранский сценарий, значит, несменяемые идеологи и силовики будут играть, как и в Иране, определяющую роль. Вся экономическая власть постепенно будет концентрироваться у них, экономика будет перестраиваться под Корпус Стражей Российского Патриотизма своего рода. В управлении в России, скорее всего, из нынешних симулякров демократических институтов, возможно, будет выделяться некоторый несменяемый верховный корпус управления, который сам за счет себя существует, никем не избирается и сам регулирует все остальное.

А более низкие уровни будут, возможно, даже демократизировать, потому что это естественный ответ на необходимость внизу как-то поддерживать экономическую жизнь общества. Вполне возможно, что через 5–7 лет в России будут реальные конкурентные выборы даже в Думу, но диапазон мнений будет жестко ограничен "российским шариатом" и выборные органы будут полностью зависимы от, скажем, "совета безопасности" и президента, члены первого будут назначаться вторым, а сам президент будет пожизненным лидером страны, имеющим полномочия царя доконституционного периода».

Статья в закрытом доступе, чтобы прочитать ее полностью, нужно приобрести подписку.

{kind=link}

👍75❤10🔥9👎4😁1

За последний год валютное регулирование в России претерпело существенные изменения и до сих пор систематически появляются новые вводные.

Какие валютные операции разрешены? Какая ответственность за незаконные валютные операции? Как минимизировать риски и соблюсти закон? Об этом расскажут партнер Movchan’s Group Юлия Прокофьева и юрист и автор канала @LawAndFinance Виктория Шергина.

Специальный гость – основатель Movchan’s Group Андрей Мовчан.

Темы вебинара:

- что важно знать о валютном регулировании в РФ: основные правила, которые помогут избежать ошибок и штрафов;

- переводы и зачисления на зарубежные счета: что разрешено?

- ответственность за валютные нарушения;

- практика открытия зарубежных счетов;

- декларирование зарубежных счетов и доходов: какую отчетность нужно подать, если у вас есть зарубежные банковские и/или брокерские счета.

Ждем вас на нашем вебинаре 29 марта, в 18:00 CET (19.00 мск).

👉🏻Регистрация

Какие валютные операции разрешены? Какая ответственность за незаконные валютные операции? Как минимизировать риски и соблюсти закон? Об этом расскажут партнер Movchan’s Group Юлия Прокофьева и юрист и автор канала @LawAndFinance Виктория Шергина.

Специальный гость – основатель Movchan’s Group Андрей Мовчан.

Темы вебинара:

- что важно знать о валютном регулировании в РФ: основные правила, которые помогут избежать ошибок и штрафов;

- переводы и зачисления на зарубежные счета: что разрешено?

- ответственность за валютные нарушения;

- практика открытия зарубежных счетов;

- декларирование зарубежных счетов и доходов: какую отчетность нужно подать, если у вас есть зарубежные банковские и/или брокерские счета.

Ждем вас на нашем вебинаре 29 марта, в 18:00 CET (19.00 мск).

👉🏻Регистрация

{kind=link}

🔥21👍15❤2👎2👏2🤔2🙏1

🇷🇺Росфинмониторинг предложил запретить перевод средств без открытия банковского счета суммой в 100 000 рублей. Кроме того, ведомство предлагает установить обязанность банков и других компаний, переводящих деньги, «обеспечить неизменность и передачу в составе расчетных документов информации о получателе перевода». Если данных о получателе нет, деньги должны быть возвращены плательщику.

Эти изменения предложены для борьбы с финансированием терроризма и экстремизма, незаконными финансовыми операциями и банковским мошенничеством, пояснили в Росфинмониторинге.

#Movchansdigest подготовлен совместно с налоговым юристом Марком Гиндилеевым. Подписаться на наши рассылки можно здесь.

Эти изменения предложены для борьбы с финансированием терроризма и экстремизма, незаконными финансовыми операциями и банковским мошенничеством, пояснили в Росфинмониторинге.

#Movchansdigest подготовлен совместно с налоговым юристом Марком Гиндилеевым. Подписаться на наши рассылки можно здесь.

{kind=link}

👎19👍6❤4🙏1

#AskMovchans Как отключение от SWIFT влияет на клиентов банка?

Основатель Movchan’s Group Андрей Мовчан:

Номинально на ситуацию внутри банка и внутри страны отключение SWIFT не влияет никак. Но возникают другие проблемы. Если отключение SWIFT совпало с санкциями против банка, то, как правило, вы не можете перевести деньги никуда — только внутри России. Либо речь идет не об отключении от SWIFT, а о запрете на SWIFT-переводы для определенной категории клиентов. Такая практика есть в Турции в ряде банков, когда российским резидентам не делают SWIFT-переводы за рубеж. Никакие другие переводы он делать тоже не будет, потому что, если он хочет перевести деньги одного клиента за рубеж, то банк-корреспондент будет ему говорить, сделай SWIFT-перевод, а он не может, потому что он — российский резидент. Соответственно, сейчас Ziraat банк и другие банки Турции столкнулись с этой проблемой.

В этом отношении Армения и Казахстан выглядят куда лучшими альтернативами. И про Армению, и про Казахстан, и про Грузию ничего плохого с точки зрения банковской системы сказать не могу, даже наоборот. В Грузии более жестко относятся к российским резидентам — Bank Of Georgia очень внимательно смотрит на счета; в Казахстане и Армении менее строго. И все работает — деньги уходят и принимаются.

👆🏻Свяжитесь с нашими клиентскими менеджерами, чтобы узнать как инвестировать в фонды Movchan's Group.

Основатель Movchan’s Group Андрей Мовчан:

Номинально на ситуацию внутри банка и внутри страны отключение SWIFT не влияет никак. Но возникают другие проблемы. Если отключение SWIFT совпало с санкциями против банка, то, как правило, вы не можете перевести деньги никуда — только внутри России. Либо речь идет не об отключении от SWIFT, а о запрете на SWIFT-переводы для определенной категории клиентов. Такая практика есть в Турции в ряде банков, когда российским резидентам не делают SWIFT-переводы за рубеж. Никакие другие переводы он делать тоже не будет, потому что, если он хочет перевести деньги одного клиента за рубеж, то банк-корреспондент будет ему говорить, сделай SWIFT-перевод, а он не может, потому что он — российский резидент. Соответственно, сейчас Ziraat банк и другие банки Турции столкнулись с этой проблемой.

В этом отношении Армения и Казахстан выглядят куда лучшими альтернативами. И про Армению, и про Казахстан, и про Грузию ничего плохого с точки зрения банковской системы сказать не могу, даже наоборот. В Грузии более жестко относятся к российским резидентам — Bank Of Georgia очень внимательно смотрит на счета; в Казахстане и Армении менее строго. И все работает — деньги уходят и принимаются.

👆🏻Свяжитесь с нашими клиентскими менеджерами, чтобы узнать как инвестировать в фонды Movchan's Group.

{kind=link}

👍34❤10🤔3👎1😁1

Прямой эфир: Что делать инвестору в период новых трендов?

В текущий момент инвестор сталкивается с новой реальностью: период низких ставок завершен, возможности политики количественного смягчения для подстегивания экономики тоже исчерпаны. Кроме того, на смену глобализации приходит «блоковая экономика», при которой страны стараются перенести все ключевые производства на свою территорию, что ведет к увеличению издержек. Все эти факторы негативно влияют на рост мировой экономики, снижают прибыли компаний и, как следствие, выплаты дивидендов и котировки акций.

Что делать инвестору в такой ситуации? Об этом поговорят основатель Movchan’s Group Андрей Мовчан @themovchans и инвестбанкир Евгений Коган @bitkogan.

Темы:

- ситуация в глобальной макроэкономике; инфляция и рецессия;

- влияние глобального банковского кризиса на инвестиции;

- на какие доходности может рассчитывать инвестор;

- наиболее интересные отрасли и стратегии для инвесторов в текущей ситуации;

- российские резиденты и российский рынок — перспективы;

- криптовалюты: насколько это привлекательный актив.

👉🏻Когда: 30 марта в 18.00 CET (19:00 MSK)

Регистрация

В текущий момент инвестор сталкивается с новой реальностью: период низких ставок завершен, возможности политики количественного смягчения для подстегивания экономики тоже исчерпаны. Кроме того, на смену глобализации приходит «блоковая экономика», при которой страны стараются перенести все ключевые производства на свою территорию, что ведет к увеличению издержек. Все эти факторы негативно влияют на рост мировой экономики, снижают прибыли компаний и, как следствие, выплаты дивидендов и котировки акций.

Что делать инвестору в такой ситуации? Об этом поговорят основатель Movchan’s Group Андрей Мовчан @themovchans и инвестбанкир Евгений Коган @bitkogan.

Темы:

- ситуация в глобальной макроэкономике; инфляция и рецессия;

- влияние глобального банковского кризиса на инвестиции;

- на какие доходности может рассчитывать инвестор;

- наиболее интересные отрасли и стратегии для инвесторов в текущей ситуации;

- российские резиденты и российский рынок — перспективы;

- криптовалюты: насколько это привлекательный актив.

👉🏻Когда: 30 марта в 18.00 CET (19:00 MSK)

Регистрация

{kind=link}

👍63❤16👎6🔥6🤔2😁1