Robinhood, один из самых популярных брокеров среди американских частных инвесторов, раскритиковал предложения Комиссии по ценным бумагам США (SEC). В декабре регулятор предложил изменить то, как обрабатываются биржевые заявки розничных инвесторов.

Сейчас Robinhood продает заявки своих клиентов высокочастотным трейдерам, которые взамен обязуются исполнить эти заявки по лучшей, чем рыночная, цене. Компании получают заявки частных инвесторов, наименее информированных рыночных участников, а поэтому быть по другую сторону сделки с ними — выгодный бизнес, даже с учетом выполнения заявок по ценам лучше рыночных. Robinhood, в свою очередь, получает часть прибыли, взамен предлагая клиентам возможность торговли без комиссий.

Теперь регулятор хочет изменить ситуацию: вместо отправки всего потока заявок в одну и ту же компанию каждая заявка передаваться на аукцион, где высокочастотные трейдеры станут за нее конкурировать. Для них это сильно меняет баланс рисков: вырастет конкуренция и исчезнет уверенность в долгосрочной прибыльности работы с заявками частных инвесторов. В результате, аргументирует Robinhood, плата за поток заявок исчезнет, а с ней и торговля без комиссий.

Что говорят аналитики Movchan's Group

Когда-то именно отсутствие комиссионных сборов позволило Robinhood стать крайне популярным брокером, привело на фондовый рынок США миллионы новых инвесторов и сделало их влиятельной силой — достаточно вспомнить истории вроде GameStop. Предложения SEC способны изменить этот баланс, тем более что и сам регулятор признает, что в результате их внедрения часть брокеров может быть вынуждена уйти с рынка.

Будьте в курсе того, как работает инвестиционная отрасль. Подписывайтесь на #Movchansdigest.

Сейчас Robinhood продает заявки своих клиентов высокочастотным трейдерам, которые взамен обязуются исполнить эти заявки по лучшей, чем рыночная, цене. Компании получают заявки частных инвесторов, наименее информированных рыночных участников, а поэтому быть по другую сторону сделки с ними — выгодный бизнес, даже с учетом выполнения заявок по ценам лучше рыночных. Robinhood, в свою очередь, получает часть прибыли, взамен предлагая клиентам возможность торговли без комиссий.

Теперь регулятор хочет изменить ситуацию: вместо отправки всего потока заявок в одну и ту же компанию каждая заявка передаваться на аукцион, где высокочастотные трейдеры станут за нее конкурировать. Для них это сильно меняет баланс рисков: вырастет конкуренция и исчезнет уверенность в долгосрочной прибыльности работы с заявками частных инвесторов. В результате, аргументирует Robinhood, плата за поток заявок исчезнет, а с ней и торговля без комиссий.

Что говорят аналитики Movchan's Group

Когда-то именно отсутствие комиссионных сборов позволило Robinhood стать крайне популярным брокером, привело на фондовый рынок США миллионы новых инвесторов и сделало их влиятельной силой — достаточно вспомнить истории вроде GameStop. Предложения SEC способны изменить этот баланс, тем более что и сам регулятор признает, что в результате их внедрения часть брокеров может быть вынуждена уйти с рынка.

Будьте в курсе того, как работает инвестиционная отрасль. Подписывайтесь на #Movchansdigest.

{kind=link}

👍29🔥3👎2😁1🤔1🙏1

На этой неделе Андрей Мовчан в своей авторской передаче на Живом Гвозде рассказывал о российской экономической статистике, непобедимом оптимизме россиян, реальной ситуации с нефтью и газом (видео с Сергеем Вакуленко есть на нашем Youtube канале), а также о новой стране — Казахстане.

Полный выпуск посмотреть можно здесь

Полный выпуск посмотреть можно здесь

YouTube

Экономическая статистика РФ; Оптимистичные россияне; Нефтегазовый сектор; Казахстан (ч.1) 06.03.2023

Темой нового выпуска "Мовчания" стал Казахстан. Именно за эту страну проголосовало большинство наших зрителей. Однако перед тем, как перейти к рассказу о стране Андрей рассказал про две российские темы: экономическая статистика и нефтегазовый сектор.

Тайм…

Тайм…

👍56❤8🔥7👎2😁1🤔1

24 февраля 2023 года Группа разработки финансовых мер борьбы с отмыванием денег (Financial Action Task Force; сокращенно — FATF или ФАТФ) приостановила членство России в организации. Как это отразится на российских инвесторах, спросили нас коллеги из компании ASTONS @astonspassport. На этот вопрос отвечает глава комплаенс-подразделения Movchan's Group Жадра Абдуллина.

«Россия по-прежнему является участником Евразийской группы — ассоциированного члена ФАТФ и обязана соблюдать рекомендации этой организации. У ФАТФ есть два списка стран: серый, куда включены юрисдикции под усиленным мониторингом, и черный, где юрисдикции, которые не выполняют требования ФАТФ. Если страна находится в сером списке, то к финансовым транзакциям, лицам и компаниям из такой страны применяются усиленные меры проверки (KYC). В черный список на сегодняшний день входят три страны — КНДР, Мьянма и Иран. Хотя ФАТФ не налагает прямых санкций, этот список можно рассматривать как санкционный и многие государства отказываются проводить какие-либо финансовые транзакции со странами или лицами из этого списка.

Россия не входит ни в один из этих списков, так как страна достаточно успешно внедрила рекомендации ФАТФ в свое законодательство и на достаточном уровне реализует принятые меры по противодействию отмыванию денег.

Приостановка членства России в ФАТФ не должна повлиять на обычных граждан и компании из России. Финансовые институты других стран не могут отказывать в проведении транзакций с лицами из России или в установлении деловых отношений только на основании того, что ФАТФ приостановила членство России. Однако они могут это сделать в связи с локальными санкциями, которые применила их страна в отношении России, или внутренней политикой конкретного финансового института.

На мой взгляд, усиливающиеся локальные страновые санкции против России несут существенно больший риск для обычных граждан и компаний из России».

«Россия по-прежнему является участником Евразийской группы — ассоциированного члена ФАТФ и обязана соблюдать рекомендации этой организации. У ФАТФ есть два списка стран: серый, куда включены юрисдикции под усиленным мониторингом, и черный, где юрисдикции, которые не выполняют требования ФАТФ. Если страна находится в сером списке, то к финансовым транзакциям, лицам и компаниям из такой страны применяются усиленные меры проверки (KYC). В черный список на сегодняшний день входят три страны — КНДР, Мьянма и Иран. Хотя ФАТФ не налагает прямых санкций, этот список можно рассматривать как санкционный и многие государства отказываются проводить какие-либо финансовые транзакции со странами или лицами из этого списка.

Россия не входит ни в один из этих списков, так как страна достаточно успешно внедрила рекомендации ФАТФ в свое законодательство и на достаточном уровне реализует принятые меры по противодействию отмыванию денег.

Приостановка членства России в ФАТФ не должна повлиять на обычных граждан и компании из России. Финансовые институты других стран не могут отказывать в проведении транзакций с лицами из России или в установлении деловых отношений только на основании того, что ФАТФ приостановила членство России. Однако они могут это сделать в связи с локальными санкциями, которые применила их страна в отношении России, или внутренней политикой конкретного финансового института.

На мой взгляд, усиливающиеся локальные страновые санкции против России несут существенно больший риск для обычных граждан и компаний из России».

{kind=link}

👍23🤔5👎3❤1🔥1🙏1

Media is too big

VIEW IN TELEGRAM

Что такое совесть? Успех в жизни? Как стать счастливым? Что вы скажете Богу, если у вас будет его номер телефона? Что будет после смерти?

Основатель Movchan's Group Андрей Мовчан выступил в необычном для себя амплуа: он не рассказывал об экономике и инвестициях, а отвечал на вопросы детей, которые собрал журналист Дмитрий Брикман.

Детские вопросы привели Андрея к недетским размышлениям. Благодарим Дмитрия за приглашение и интересный разговор. Смотреть можно здесь.

Основатель Movchan's Group Андрей Мовчан выступил в необычном для себя амплуа: он не рассказывал об экономике и инвестициях, а отвечал на вопросы детей, которые собрал журналист Дмитрий Брикман.

Детские вопросы привели Андрея к недетским размышлениям. Благодарим Дмитрия за приглашение и интересный разговор. Смотреть можно здесь.

❤57👍27🔥8😁2👎1🤔1

Почему аналитики и экономисты Уолл-стрит так любят давать апокалиптические прогнозы? Нил Дутта, директор по экономическим исследованиям в Renaissance Macro Research, рассказывает, как отличить прогноз, основанный на реальных данных, от того, который подгоняется под чье-то предвзятое мнение.

Есть несколько типов индикаторов, на которые инвесторы должны обращать внимание, чтобы выявить некачественный анализ. Во многих случаях эти показатели кажутся безупречными, но в реальности они рисуют обманчивую или упрощенную картину. Один из примеров — это показатели, использующие старые данные для подтверждения того, во что верит аналитик.

Так, популярный индекс опережающих экономических индикаторов (Leading Economic Index, или LEI) объединяет ряд экономических данных и отслеживает их рост или снижение. Тем самым, как предполагается, он сигнализирует о предстоящих изменениях в динамике делового цикла. Однако индекс пересматривается после каждой рецессии — ему присваиваются новые веса и компоненты, так что новый индекс идеально готов реагировать на самую последнюю рецессию. Но если посмотреть на этот индикатор до начала каждой рецессии, то, как правило, он не дает ясного сигнала. Вместо того чтобы быть полезным показателем для оценки будущего состояния экономики, LEI остается индексом, построенным вокруг данных о последней рецессии.

Еще один вид данных, способных ввести в заблуждение, — это двусмысленные или слишком заумные индикаторы. Так, индекс денежной массы (отражающий то, сколько всего наличных денег и безналичных средств находится в экономике) часто подается как ее идеальная характеристика. Что может быть лучше для отслеживания здоровья экономики, чем оценка всех денежных потоков между государством, компаниями и домохозяйствами? Но с годами корреляция между ростом денежной массы и здоровьем экономики нарушилась, и теперь любое изменение индекса комментаторы способны сделать сигналом неминуемой рецессии. Слабый рост индекса денежной массы — это проблема, утверждают они, поскольку меньшее количество денег в экономике может свидетельствовать о том, что система зашла в тупик. С другой стороны, быстрый рост денежной массы используется для доказательства того, что единственное, что поддерживает экономику, — это ФРС, эмитирующая новые доллары.

Третий тип любимых аналитиками показателей — слишком изменчивые индикаторы. Они дают множество ложных сигналов, что облегчает комментаторам создание убедительного рассказа о надвигающейся катастрофе. Так, хорошим примером является индекс деловой активности (ISM Manufacturing Index). Он представляет собой опрос 300 руководителей высшего звена из разных производственных компаний США. Им задается вопрос о том, улучшились или ухудшились условия по сравнению с предыдущим месяцем. Больше или меньше заказов делают клиенты? Легче или труднее стало найти работников? Цены на комплектующие выросли или снизились? Если индекс опускается ниже 50, то ситуация в сравнении с прошлым месяцем ухудшается, если поднимается выше 50, то становится лучше. Предположим, что индекс сигнализирует о поворотном моменте в деловом цикле, когда он находится ниже 50 в течение трех месяцев подряд. Даже в такой широкой трактовке индекс, как правило, посылает больше ложных сигналов, чем верных. Например, в 1990-х годах он несколько раз опускался ниже 50 на протяжении более чем трех месяцев, но рецессия так и не наступила.

Есть несколько типов индикаторов, на которые инвесторы должны обращать внимание, чтобы выявить некачественный анализ. Во многих случаях эти показатели кажутся безупречными, но в реальности они рисуют обманчивую или упрощенную картину. Один из примеров — это показатели, использующие старые данные для подтверждения того, во что верит аналитик.

Так, популярный индекс опережающих экономических индикаторов (Leading Economic Index, или LEI) объединяет ряд экономических данных и отслеживает их рост или снижение. Тем самым, как предполагается, он сигнализирует о предстоящих изменениях в динамике делового цикла. Однако индекс пересматривается после каждой рецессии — ему присваиваются новые веса и компоненты, так что новый индекс идеально готов реагировать на самую последнюю рецессию. Но если посмотреть на этот индикатор до начала каждой рецессии, то, как правило, он не дает ясного сигнала. Вместо того чтобы быть полезным показателем для оценки будущего состояния экономики, LEI остается индексом, построенным вокруг данных о последней рецессии.

Еще один вид данных, способных ввести в заблуждение, — это двусмысленные или слишком заумные индикаторы. Так, индекс денежной массы (отражающий то, сколько всего наличных денег и безналичных средств находится в экономике) часто подается как ее идеальная характеристика. Что может быть лучше для отслеживания здоровья экономики, чем оценка всех денежных потоков между государством, компаниями и домохозяйствами? Но с годами корреляция между ростом денежной массы и здоровьем экономики нарушилась, и теперь любое изменение индекса комментаторы способны сделать сигналом неминуемой рецессии. Слабый рост индекса денежной массы — это проблема, утверждают они, поскольку меньшее количество денег в экономике может свидетельствовать о том, что система зашла в тупик. С другой стороны, быстрый рост денежной массы используется для доказательства того, что единственное, что поддерживает экономику, — это ФРС, эмитирующая новые доллары.

Третий тип любимых аналитиками показателей — слишком изменчивые индикаторы. Они дают множество ложных сигналов, что облегчает комментаторам создание убедительного рассказа о надвигающейся катастрофе. Так, хорошим примером является индекс деловой активности (ISM Manufacturing Index). Он представляет собой опрос 300 руководителей высшего звена из разных производственных компаний США. Им задается вопрос о том, улучшились или ухудшились условия по сравнению с предыдущим месяцем. Больше или меньше заказов делают клиенты? Легче или труднее стало найти работников? Цены на комплектующие выросли или снизились? Если индекс опускается ниже 50, то ситуация в сравнении с прошлым месяцем ухудшается, если поднимается выше 50, то становится лучше. Предположим, что индекс сигнализирует о поворотном моменте в деловом цикле, когда он находится ниже 50 в течение трех месяцев подряд. Даже в такой широкой трактовке индекс, как правило, посылает больше ложных сигналов, чем верных. Например, в 1990-х годах он несколько раз опускался ниже 50 на протяжении более чем трех месяцев, но рецессия так и не наступила.

👍29❤6👏3👎1

(продолжение)

Почему же аналитики так любят сгущать краски, предрекая скорый апокалипсис? Исследования показывают: люди склонны считать, что негатив звучит умнее. Финансовые СМИ, в свою очередь, также предпочитают фокусироваться на плохих новостях, ведь они лучше продаются. Это создает стимул для многих аналитиков выбрать темную сторону и раз за разом обещать неизбежную рецессию. Такая стратегия стала популярной еще и потому, что почти не имеет последствий для репутации. На растущем рынке аналитики будут утверждать, что спад просто еще не наступил. А когда рынок изменится и пойдет на спад, наступит время для утверждений «Я же говорил!».

Что говорят аналитики Movchan's Group:

Больше всего от такого поведения страдают обычные инвесторы. Людей, которые пытаются накопить на пенсию или отложить часть своего дохода, отговаривают от надежных инвестиций и зачастую подталкивают к полному отказу от инвестирования.

Подписывайтесь на #Movchansdigest и будьте в курсе того, как работает инвестиционная индустрия.

Почему же аналитики так любят сгущать краски, предрекая скорый апокалипсис? Исследования показывают: люди склонны считать, что негатив звучит умнее. Финансовые СМИ, в свою очередь, также предпочитают фокусироваться на плохих новостях, ведь они лучше продаются. Это создает стимул для многих аналитиков выбрать темную сторону и раз за разом обещать неизбежную рецессию. Такая стратегия стала популярной еще и потому, что почти не имеет последствий для репутации. На растущем рынке аналитики будут утверждать, что спад просто еще не наступил. А когда рынок изменится и пойдет на спад, наступит время для утверждений «Я же говорил!».

Что говорят аналитики Movchan's Group:

Больше всего от такого поведения страдают обычные инвесторы. Людей, которые пытаются накопить на пенсию или отложить часть своего дохода, отговаривают от надежных инвестиций и зачастую подталкивают к полному отказу от инвестирования.

Подписывайтесь на #Movchansdigest и будьте в курсе того, как работает инвестиционная индустрия.

{kind=link}

👍39❤7👏3👎1

🇺🇸Опубликованные сегодня данные по рынку труда США должны были помочь аналитикам сформировать ожидания по монетарной политике ФРС. Однако быстрая эскалация проблем с двумя американскими банками Silicon Valley Bank (SIVB) и Silvergate Bank (SI) привела к росту неопределённости и резкому «risk-off», то есть распродаже рисковых активов и перетоку капитала в защитные инструменты, такие как казначейские облигации США. Об этом рассказывает директор аналитического департамента Movchan's Group Еуджениу Кирэу, CFA.

«Опубликованную статистику можно интерпретировать двояко. С одной стороны, быстрый рост числа рабочих мест (311 тыс. вместо ожидаемых 225 тыс.) указывает на то, что рынок труда по-прежнему крепок. С другой стороны, безработица выросла с 3,4 до 3,6%, а темп роста заработных плат снизился с 0,3 до 0,2% в месяц, что говорит о некотором прогрессе в стабилизации спроса и предложения на рынке труда. Эти данные (в отрыве от сегодняшних событий с банками) указывают на разумность недавних заявлений Джерома Пауэлла, который сигнализировал о необходимости повысить ставку выше, чем ожидалось ранее. Еще вчера инвесторы считали, что с 70% вероятностью ФРС повысит ставку в марте сразу на 0,5%. Коллапс банка Silicon Valley существенно повышает неопределенность будущих шагов ФРС.

Инвесторы по-прежнему ожидают, что ставка будет повышена в марте хотя бы на 0,25 б.п., однако прогноз терминальной ставки снизился с 5,75 до 5,25%. Проблемы в двух небольших региональных банках (SIVB был 18-м банком по размеру общих активов, SI – не входил даже в топ 100) не должны привести к системному банковскому кризису, а также вряд ли окажут значительное влияние инфляцию, с которой борется ФРС. Тем не менее, рост рисков системного кризиса дает Джерому Пауэллу меньше пространства для ужесточения монетарной политики и борьбы с инфляцией, а политическое давление на ФРС может усилиться.

👆🏻В условиях растущей неопределённости консервативное позиционирование портфеля как никогда актуально. Несмотря на коррекцию рынка акций премии за риск по-прежнему экстремально низки. Текущая ставка ФРС больше соотношения совокупных прибылей компаний S&P 500 к капитализации их акций, а доходность долгосрочных корпоративных облигаций США лишь на 0,85 п.п. выше ставки регулятора. В случае повышения ставки ФРС премии могут стать еще ниже. Ни в 1969, ни в 1973, ни в 2006 году премии за риск не были такими низкими одновременно и на долговом рынке, и на рынке акций. В таких условиях коллапс отдельных участников финансового рынка или другие триггеры с более высокой вероятностью могут привести к резкой коррекции рынков и вынужденной ликвидации позиций участников с наиболее высоким уровнем риска в портфеле».

#Movchansmacro

«Опубликованную статистику можно интерпретировать двояко. С одной стороны, быстрый рост числа рабочих мест (311 тыс. вместо ожидаемых 225 тыс.) указывает на то, что рынок труда по-прежнему крепок. С другой стороны, безработица выросла с 3,4 до 3,6%, а темп роста заработных плат снизился с 0,3 до 0,2% в месяц, что говорит о некотором прогрессе в стабилизации спроса и предложения на рынке труда. Эти данные (в отрыве от сегодняшних событий с банками) указывают на разумность недавних заявлений Джерома Пауэлла, который сигнализировал о необходимости повысить ставку выше, чем ожидалось ранее. Еще вчера инвесторы считали, что с 70% вероятностью ФРС повысит ставку в марте сразу на 0,5%. Коллапс банка Silicon Valley существенно повышает неопределенность будущих шагов ФРС.

Инвесторы по-прежнему ожидают, что ставка будет повышена в марте хотя бы на 0,25 б.п., однако прогноз терминальной ставки снизился с 5,75 до 5,25%. Проблемы в двух небольших региональных банках (SIVB был 18-м банком по размеру общих активов, SI – не входил даже в топ 100) не должны привести к системному банковскому кризису, а также вряд ли окажут значительное влияние инфляцию, с которой борется ФРС. Тем не менее, рост рисков системного кризиса дает Джерому Пауэллу меньше пространства для ужесточения монетарной политики и борьбы с инфляцией, а политическое давление на ФРС может усилиться.

👆🏻В условиях растущей неопределённости консервативное позиционирование портфеля как никогда актуально. Несмотря на коррекцию рынка акций премии за риск по-прежнему экстремально низки. Текущая ставка ФРС больше соотношения совокупных прибылей компаний S&P 500 к капитализации их акций, а доходность долгосрочных корпоративных облигаций США лишь на 0,85 п.п. выше ставки регулятора. В случае повышения ставки ФРС премии могут стать еще ниже. Ни в 1969, ни в 1973, ни в 2006 году премии за риск не были такими низкими одновременно и на долговом рынке, и на рынке акций. В таких условиях коллапс отдельных участников финансового рынка или другие триггеры с более высокой вероятностью могут привести к резкой коррекции рынков и вынужденной ликвидации позиций участников с наиболее высоким уровнем риска в портфеле».

#Movchansmacro

{kind=link}

👍59🔥2🤔2👎1

🇬🇧В эти выходные основатель Movchan's Group Андрей Мовчан выступит на ежегодном форуме LSE Eurasian Business Week, который проводят студенты Лондонской Школы Экономики (LSE).

Андрей расскажет о том, как изоляция России влияет на мировую экономику.

Также на форуме выступят:

- Генеральный директор телеканала «Дождь» Наталья Синдеева «Как медиа выживают в эпоху кризиса»;

- Предприниматель и меценат Игорь Цуканов «Какие последствия может нести «культура отмены»;

- Бренд-шеф ресторана Алексей Зимин «Как преуспеть в бизнесе в волатильные времена»;

- Олег Кашин «Иммиграция как протест».

Eurasian Business Week проходит с 2007 года. Этой весной, впервые за два года, форум возвращается в Лондон в оффлайн-формат.

Когда: 11-12 марта, 10.00 – 16.00

Где: De Vere Grand Connaught Rooms, 61-65 Great Queen Street, London, WC2B 5DA

👆🏻Купить билеты на офлайн мероприятие можно на сайте @zimamagazine, а запись мероприятия появится немного позже.

*Олег Кашин и Наталья Синдеева признаны иноагентами в РФ.

Андрей расскажет о том, как изоляция России влияет на мировую экономику.

Также на форуме выступят:

- Генеральный директор телеканала «Дождь» Наталья Синдеева «Как медиа выживают в эпоху кризиса»;

- Предприниматель и меценат Игорь Цуканов «Какие последствия может нести «культура отмены»;

- Бренд-шеф ресторана Алексей Зимин «Как преуспеть в бизнесе в волатильные времена»;

- Олег Кашин «Иммиграция как протест».

Eurasian Business Week проходит с 2007 года. Этой весной, впервые за два года, форум возвращается в Лондон в оффлайн-формат.

Когда: 11-12 марта, 10.00 – 16.00

Где: De Vere Grand Connaught Rooms, 61-65 Great Queen Street, London, WC2B 5DA

👆🏻Купить билеты на офлайн мероприятие можно на сайте @zimamagazine, а запись мероприятия появится немного позже.

*Олег Кашин и Наталья Синдеева признаны иноагентами в РФ.

{kind=link}

🔥24👍19❤2👎2🤔1🙏1

Media is too big

VIEW IN TELEGRAM

Основатель Movchan's Group Андрей Мовчан рассказал, что такое совесть, по его мнению, и можно ли ее «уметь»? Другие детские вопросы и недетские ответы смотрите в интервью журналиста Дмитрия Брикмана.

А что такое совесть для вас, и умеете ли вы с ней договариваться?

А что такое совесть для вас, и умеете ли вы с ней договариваться?

👍55❤11👎2😁1🤔1

За последние месяцы сразу несколько крупных проектов в сфере криптовалют, призванных упростить взаимодействие с миром традиционных финансов, потерпели крах или стали испытывать серьезные проблемы.

Сначала бесславно сгинула биржа FTX Сэма Бэнкмана-Фрида, обещавшая выстроить работу в полном соответствии с требованиями регулятора. Затем проблемы начались у компании Paxos, выпускающей популярный стейблкоин BUSD. Недавно банк Silvergate, использовавшийся многими другими криптопроектами в качестве инфраструктурного хаба, объявил о банкротстве на фоне убытков от падения FTX. А на прошлой неделе случился крах банка Silicon Valley Bank, что привело к «отвязке» стейблкоинов USD Coin и DAI от доллара США.

Теперь тучи сгущаются над Tether Holdings, еще одной ключевой для криптосферы компанией. Привязанный к доллару стейблкоин Tether является основным источником ликвидности в криптоэкономике. Как правило, объемы его торговли превышают совокупные объемы биткоина и эфира.

По данным расследования The Wall Street Journal, стоящие за Tether компании в 2018 году использовали поддельные документы и подставные фирмы для открытия банковских счетов. Кроме того, подконтрольная Tether Holdings биржа Bitfinex перевела более $1 млрд в панамскую платежную компанию Crypto Capital, несмотря на отсутствие письменного соглашения между компаниями. Однако в конце 2018 года около $850 млн из средств Crypto Capital были изъяты властями в США и Европе в результате уголовного расследования банковского мошенничества и предполагаемого отмывания денег. Это привело к проблемам для Tether, которые компания пыталась решить новыми попытками открыть счета на подставные компании. По данным источника WSJ, все это привело к тому, что сейчас в отношении Tether ведется расследование Министерством юстиции США.

Что говорят аналитики Movchan's Group:

Пока попытки перекинуть мосты от криптовалютного мира к миру традиционных финансов раз за разом терпят неудачу. Похоже, регуляторные риски растут по мере того, как контролирующие органы все лучше понимают, каким образом защищать интересы криптовалютных инвесторов.

Читайте наши #Movchansdigest и будьте в курсе основных тенденций на финансовых рынках.

Сначала бесславно сгинула биржа FTX Сэма Бэнкмана-Фрида, обещавшая выстроить работу в полном соответствии с требованиями регулятора. Затем проблемы начались у компании Paxos, выпускающей популярный стейблкоин BUSD. Недавно банк Silvergate, использовавшийся многими другими криптопроектами в качестве инфраструктурного хаба, объявил о банкротстве на фоне убытков от падения FTX. А на прошлой неделе случился крах банка Silicon Valley Bank, что привело к «отвязке» стейблкоинов USD Coin и DAI от доллара США.

Теперь тучи сгущаются над Tether Holdings, еще одной ключевой для криптосферы компанией. Привязанный к доллару стейблкоин Tether является основным источником ликвидности в криптоэкономике. Как правило, объемы его торговли превышают совокупные объемы биткоина и эфира.

По данным расследования The Wall Street Journal, стоящие за Tether компании в 2018 году использовали поддельные документы и подставные фирмы для открытия банковских счетов. Кроме того, подконтрольная Tether Holdings биржа Bitfinex перевела более $1 млрд в панамскую платежную компанию Crypto Capital, несмотря на отсутствие письменного соглашения между компаниями. Однако в конце 2018 года около $850 млн из средств Crypto Capital были изъяты властями в США и Европе в результате уголовного расследования банковского мошенничества и предполагаемого отмывания денег. Это привело к проблемам для Tether, которые компания пыталась решить новыми попытками открыть счета на подставные компании. По данным источника WSJ, все это привело к тому, что сейчас в отношении Tether ведется расследование Министерством юстиции США.

Что говорят аналитики Movchan's Group:

Пока попытки перекинуть мосты от криптовалютного мира к миру традиционных финансов раз за разом терпят неудачу. Похоже, регуляторные риски растут по мере того, как контролирующие органы все лучше понимают, каким образом защищать интересы криптовалютных инвесторов.

Читайте наши #Movchansdigest и будьте в курсе основных тенденций на финансовых рынках.

{kind=link}

👍40❤5🤔3👎2🔥2😁2

Сегодня понедельник, а это значит, что в эфире Живого Гвоздя вновь будет Андрей Мовчан с его авторской программой "Мовчание".

Сегодня Андрей коснется своей профессиональной темы — инвестиционного банкинга, — и расскажет, что привело к краху Silicon Valley Bank и Signature Bank, и какое влияние эти события окажут на финансовую индустрию.

Кроме того, Андрей продолжит рассказ про Казахстан (начало смотрите в предыдущем выпуске).

Присоединяйтесь в 20.05 (мск) к прямому эфиру.

Сегодня Андрей коснется своей профессиональной темы — инвестиционного банкинга, — и расскажет, что привело к краху Silicon Valley Bank и Signature Bank, и какое влияние эти события окажут на финансовую индустрию.

Кроме того, Андрей продолжит рассказ про Казахстан (начало смотрите в предыдущем выпуске).

Присоединяйтесь в 20.05 (мск) к прямому эфиру.

YouTube

Крах банков США / Казахстан / Армения / Мовчание / Андрей Мовчан и Евгения Большакова // 13.03.2023

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Поддержать Живой гвоздь:

с карт российских банков https://pay.cloudtips.ru/p/7edd7c0e…

Поддержать Живой гвоздь:

с карт российских банков https://pay.cloudtips.ru/p/7edd7c0e…

👍64❤9🔥8😁2👎1

Даже когда аналитики не заняты только негативными прогнозами, от них может быть мало пользы. Пример — бывший управляющий хедж-фонда и бессменный ведущий ТВ-программы на CNBC для частных инвесторов Джим Крамер, чье имя на американском рынке стало нарицательным. На протяжении более 20 лет в роли ведущего он дал поразительное количество неверных рекомендаций, пишет The Spectator.

В том числе Крамер призывал любой ценой избегать акций только что вышедшей на биржу Tesla (с тех пор их рост составил более 13 000%). В 2015 году Крамер назвал основательницу Theranos Элизабет Холмс новым Стивом Джобсом — всего за полгода до расследования WSJ, обвинившего ее в мошенничестве. А в июне прошлого года Крамер провозгласил Сэма Бэнкмана-Фрида новым Джоном Пирпонтом Морганом в честь основателя банка J.P. Morgan. Прошло менее полугода — и компании Бэнкмана-Фрида FTX пришлось подавать заявление о банкротстве.

В случае Крамера удивляет не просто количество ошибок — в конце концов, любой может ошибаться. Ошибки Крамера настолько постоянны, что уже привели к появлению основанных на них инвестиционных стратегий. Так, стратегия Inverse Cramer Strategy открывает короткие позиции по 10 акциям, наиболее рекомендуемым Крамером в предыдущие 30 дней, и хеджирует их длинной позицией по рыночному индексу. За 2022 год результативность этой стратегии составила свыше 8%, что значительно превосходит доходность S&P 500, показавшего падение более 18%. А 2 марта на рынке появились биржевые фонды, которые дают инвесторам возможность делать ставки против рекомендаций Крамера (тикер SJIM) или же, наоборот, довериться его мнению (LJIM).

Что говорят аналитики Movchans Group:

Когда-то Крамер был профессионалом рынка, отвечая за финансовые результаты своего фонда. С тех он превратился в ведущего развлекательной передачи — и стал примером «проклятия журнальной обложки». Известно, что часто к тому времени, как какая-либо идея оказывается на обложке деловой прессы, она уже исчерпала себя, а тренд сменился на противоположный. Судя по результатам его рекомендаций, Крамер служит живым подтверждением этого феномена.

Будьте в курсе важнейших событий на финансовых рынках с #Movchansdigest. Подписаться на наши рассылки можно здесь.

В том числе Крамер призывал любой ценой избегать акций только что вышедшей на биржу Tesla (с тех пор их рост составил более 13 000%). В 2015 году Крамер назвал основательницу Theranos Элизабет Холмс новым Стивом Джобсом — всего за полгода до расследования WSJ, обвинившего ее в мошенничестве. А в июне прошлого года Крамер провозгласил Сэма Бэнкмана-Фрида новым Джоном Пирпонтом Морганом в честь основателя банка J.P. Morgan. Прошло менее полугода — и компании Бэнкмана-Фрида FTX пришлось подавать заявление о банкротстве.

В случае Крамера удивляет не просто количество ошибок — в конце концов, любой может ошибаться. Ошибки Крамера настолько постоянны, что уже привели к появлению основанных на них инвестиционных стратегий. Так, стратегия Inverse Cramer Strategy открывает короткие позиции по 10 акциям, наиболее рекомендуемым Крамером в предыдущие 30 дней, и хеджирует их длинной позицией по рыночному индексу. За 2022 год результативность этой стратегии составила свыше 8%, что значительно превосходит доходность S&P 500, показавшего падение более 18%. А 2 марта на рынке появились биржевые фонды, которые дают инвесторам возможность делать ставки против рекомендаций Крамера (тикер SJIM) или же, наоборот, довериться его мнению (LJIM).

Что говорят аналитики Movchans Group:

Когда-то Крамер был профессионалом рынка, отвечая за финансовые результаты своего фонда. С тех он превратился в ведущего развлекательной передачи — и стал примером «проклятия журнальной обложки». Известно, что часто к тому времени, как какая-либо идея оказывается на обложке деловой прессы, она уже исчерпала себя, а тренд сменился на противоположный. Судя по результатам его рекомендаций, Крамер служит живым подтверждением этого феномена.

Будьте в курсе важнейших событий на финансовых рынках с #Movchansdigest. Подписаться на наши рассылки можно здесь.

{kind=link}

👍50😁22🔥4❤3👎1

Напоминаем, что сегодня состоится совместный вебинар основателя Movchan’s Group Андрея Мовчана и израильского адвоката Эли Гервица. В ходе вебинара они обсудят юридические аспекты получения гражданства, а также перевода средств в Израиль.

Темы:

До репатриации:

- кто может претендовать на получение израильского гражданства;

- как изменился процесс репатриации после 24 февраля 2022 года;

- экстренная репатриация, или смена статуса туриста на репатрианта;

- изменения в законе о возвращении («параграф о внуках»).

Налоги и бизнес:

- израильское налогообложение;

- как «вытаскивать» деньги из собственного бизнеса.

Судебные вопросы:

- экстрадиция из Израиля;

- реализация иностранных судебных решений по вопросам коммерческих споров;

- как судиться с израильским государством.

Вебинар состоится 14 марта в 17:00 (СET),19:00 (МСК).

👉🏻Регистрация https://goo.su/GUGU8

Темы:

До репатриации:

- кто может претендовать на получение израильского гражданства;

- как изменился процесс репатриации после 24 февраля 2022 года;

- экстренная репатриация, или смена статуса туриста на репатрианта;

- изменения в законе о возвращении («параграф о внуках»).

Налоги и бизнес:

- израильское налогообложение;

- как «вытаскивать» деньги из собственного бизнеса.

Судебные вопросы:

- экстрадиция из Израиля;

- реализация иностранных судебных решений по вопросам коммерческих споров;

- как судиться с израильским государством.

Вебинар состоится 14 марта в 17:00 (СET),19:00 (МСК).

👉🏻Регистрация https://goo.su/GUGU8

👍20❤5👎2🙏1

🇺🇸В феврале индекс потребительских цен США вырос на 0,4% (в январе рост составил 0,5%, а в декабре – 0,1%). Рост цен базовых товаров и услуг ускорился с 0,4 до 0,5% в месяц на фоне удорожания аренды жилья.

О том, что значит эта статистика рассказывает директор аналитического департамента Movchan's Group Еуджениу Кирэу, CFA

Опубликованные данные не указывают на ощутимый прогресс в снижении инфляции в США. Цены на продовольствие, аренду жилья и услуги продолжают быстро расти, а некоторое снижение цен на топливо и энергию не сильно упрощает жизнь потребителям. При сохранении роста базовых цен на уровне 0,5% в месяц инфляция по итогу года может составить 6,2% – это значительно больше декабрьских прогнозов ФРС на 2023 год.

В контексте основной задачи ФРС (сохранения стабильности цен) это говорит о необходимости дальнейшего ужесточения монетарной политики и повышения ставки. Если бы не коллапс нескольких региональных банков США, аналитики, вероятно, ожидали бы повышения ставки на заседании ФРС в марте сразу на 0,5%. Однако в условиях возросших рисков для банковской системы и продолжающегося оттока вкладов из небольших банков в крупные ФРС, скорее всего, будет вынуждена снизить темп роста ставок. Аналитики расходятся в прогнозах: некоторые считают, что ФРС снизит ставку уже на следующем заседании, однако большинство ожидает либо паузы в повышениях, либо роста ставки на 0,25 п.п.

Каким бы ни было решение, понятно, что задача снижения инфляции стала для регулятора более проблематичной: поднимая ставки, чтобы сдержать рост цен, он рискует стабильностью финансовой системы. Не исключено, что ФРС будет вынуждена одновременно повышать ставки и добавлять ликвидность в банковскую систему за счет выкупа облигаций (как, например, делал Банк Англии летом 2022 года), однако в этом случае бороться с инфляцией станет еще сложнее.

#movchansmacro

О том, что значит эта статистика рассказывает директор аналитического департамента Movchan's Group Еуджениу Кирэу, CFA

Опубликованные данные не указывают на ощутимый прогресс в снижении инфляции в США. Цены на продовольствие, аренду жилья и услуги продолжают быстро расти, а некоторое снижение цен на топливо и энергию не сильно упрощает жизнь потребителям. При сохранении роста базовых цен на уровне 0,5% в месяц инфляция по итогу года может составить 6,2% – это значительно больше декабрьских прогнозов ФРС на 2023 год.

В контексте основной задачи ФРС (сохранения стабильности цен) это говорит о необходимости дальнейшего ужесточения монетарной политики и повышения ставки. Если бы не коллапс нескольких региональных банков США, аналитики, вероятно, ожидали бы повышения ставки на заседании ФРС в марте сразу на 0,5%. Однако в условиях возросших рисков для банковской системы и продолжающегося оттока вкладов из небольших банков в крупные ФРС, скорее всего, будет вынуждена снизить темп роста ставок. Аналитики расходятся в прогнозах: некоторые считают, что ФРС снизит ставку уже на следующем заседании, однако большинство ожидает либо паузы в повышениях, либо роста ставки на 0,25 п.п.

Каким бы ни было решение, понятно, что задача снижения инфляции стала для регулятора более проблематичной: поднимая ставки, чтобы сдержать рост цен, он рискует стабильностью финансовой системы. Не исключено, что ФРС будет вынуждена одновременно повышать ставки и добавлять ликвидность в банковскую систему за счет выкупа облигаций (как, например, делал Банк Англии летом 2022 года), однако в этом случае бороться с инфляцией станет еще сложнее.

#movchansmacro

{kind=link}

👍38❤10🔥2👎1

Будет ли американский фондовый рынок доминирующим в долгосрочной перспективе? За последнее столетие он неуклонно рос примерно на 10% в год несмотря на мировые войны, пандемии, рецессии, финансовые катаклизмы и множество других катастроф. Однако является ли это значение нормой, на которую инвесторы рассчитывать могут рассчитывать и в будущем? Скорее всего, нет.

В начале XX века доля американского рынка составляла 15% от мирового. Он уступал рынку Великобритании, занимавшему первое место с долей в 24%. За прошедшие 100 лет ситуация сильно изменилась: теперь рынок США — безусловный лидер с долей в 60%, а находящаяся на втором месте Япония занимает всего 6%. По сути, экономика США растет опережающими темпами, поедая доли всех остальных стран. Вряд ли такие темпы смогут сохраняться еще столетие.

Тот факт, что средние оценки стоимости компаний выросли, тоже должен означать снижение доходности в будущем. Так, среднее значение коэффициента Shiller CAPE Ratio (отслеживающего отношение цены на акцию к средней прибыли за десять лет с поправкой на инфляцию) составило 18,6 начиная с 1930 года. А если за точку отсчета принять 1990 год, то значение коэффициента составит уже 26,5. Такой рост оценок стоимости акций, очевидно, тоже не может продолжаться бесконечно.

Но даже если будущая доходность окажется ниже, это не обязательно означает, что финансовый результат инвестора будет ниже. Главное, что имеет значение для конечного инвестора, — это доходность за вычетом всех комиссий, налогов и транзакционных издержек. А все эти расходы сейчас гораздо меньше, чем в прошлом.

Когда-то комиссии на торговлю акциями составляли 1–3% от их стоимости, сейчас же эти расходы практически сошли на нет. До 2000 года цены акций указывались в дробях, с минимальным шагом в 1/16 доллара — а значит, спреды были гораздо больше. На смену крикам трейдеров в биржевой яме пришли компьютеры, позволив гораздо эффективнее обрабатывать заявки на покупку и продажу акций. Индексные фонды не существовали до 1970-х годов, а чтобы купить первый индексный фонд от Vanguard, нужно было заплатить 8%-ный сбор от стоимости покупки.

Что говорят аналитики Movchan's Group

Никогда в истории еще не было так просто инвестировать в фондовый рынок. Сегодня причина самых больших расходов инвесторов — не сопутствующие издержки, а собственное неверное поведение на рынке.

👆🏻Подписывайтесь на #Movchansdigest и будьте сегодня в курсе того, что происходит в инвестиционной сфере.

В начале XX века доля американского рынка составляла 15% от мирового. Он уступал рынку Великобритании, занимавшему первое место с долей в 24%. За прошедшие 100 лет ситуация сильно изменилась: теперь рынок США — безусловный лидер с долей в 60%, а находящаяся на втором месте Япония занимает всего 6%. По сути, экономика США растет опережающими темпами, поедая доли всех остальных стран. Вряд ли такие темпы смогут сохраняться еще столетие.

Тот факт, что средние оценки стоимости компаний выросли, тоже должен означать снижение доходности в будущем. Так, среднее значение коэффициента Shiller CAPE Ratio (отслеживающего отношение цены на акцию к средней прибыли за десять лет с поправкой на инфляцию) составило 18,6 начиная с 1930 года. А если за точку отсчета принять 1990 год, то значение коэффициента составит уже 26,5. Такой рост оценок стоимости акций, очевидно, тоже не может продолжаться бесконечно.

Но даже если будущая доходность окажется ниже, это не обязательно означает, что финансовый результат инвестора будет ниже. Главное, что имеет значение для конечного инвестора, — это доходность за вычетом всех комиссий, налогов и транзакционных издержек. А все эти расходы сейчас гораздо меньше, чем в прошлом.

Когда-то комиссии на торговлю акциями составляли 1–3% от их стоимости, сейчас же эти расходы практически сошли на нет. До 2000 года цены акций указывались в дробях, с минимальным шагом в 1/16 доллара — а значит, спреды были гораздо больше. На смену крикам трейдеров в биржевой яме пришли компьютеры, позволив гораздо эффективнее обрабатывать заявки на покупку и продажу акций. Индексные фонды не существовали до 1970-х годов, а чтобы купить первый индексный фонд от Vanguard, нужно было заплатить 8%-ный сбор от стоимости покупки.

Что говорят аналитики Movchan's Group

Никогда в истории еще не было так просто инвестировать в фондовый рынок. Сегодня причина самых больших расходов инвесторов — не сопутствующие издержки, а собственное неверное поведение на рынке.

👆🏻Подписывайтесь на #Movchansdigest и будьте сегодня в курсе того, что происходит в инвестиционной сфере.

{kind=link}

👍54❤11👏3👎1🤔1🙏1

#AskMovchans Почему рост ставок в Америке и Европе не повышает доходность вклада?

Основатель Movchan’s Group Андрей Мовчан:

На самом деле, доходность вкладов в банках растет. В израильских банках ставки составляют 5-5,5% годовых, ставки по фидуциарным депозитам в швейцарских банках находятся на уровне 3-4%, в зависимости от валюты. Они растут медленнее, чем стоимость кредита, и медленнее, чем доходы по самым безрисковым ценным бумагам.

Почему? Средняя дюрация активов длиннее, чем у пассивов. Поскольку дюрация активов длиннее, то несмотря на рост ставок очень многие активы приобретаются под фиксированную ставку. Рост ставок начался примерно год назад и большое количество активов сохраняет предыдущие ставки. Если средняя дюрация кредитного портфеля составляет 5 лет и пересматривается каждые два года, то в половине портфеля (а иногда до 4/5) ставки не пересмотрены. Банк не может платить больше, потому что у него только чуть-чуть начал повышаться портфель в ставках.

Более того, ставки определяются не тем, сколько стоит кредит, а тем, сколько вкладчики готовы получать и не уходить из банка. Денег на руках у банков много, они не испытывают их нехватку. По этой причине в США банки платят вкладчикам намного меньше. В то же время ситуация с жестким регулированием привела к образованию “мягкого” картеля. Когда на рынке появляются банк, который поднимает ставки по депозитам, к нему приходит регулятор и говорит: “Не слишком ли ты для нас опасен, ведь если ты разоришься, то мы должны будем возмещать $250 тыс каждому клиенту. Может, у тебя риски слишком высокие?”. Поэтому сейчас банки стараются держать ставки на одном уровне.

Кроме того, банки США предпочитают, чтобы деньги уходили не в депозиты, а в инвестиционные инструменты. Банк конкурирует за клиента тем, что он может сделать на инвестиционном рынке. Депозиты в этом смысле страдают и ситуация будет меняться очень медленно - пока “добегут” старые портфели, ставки в мире начнут снижаться, и ставка кредита начнет падать, поэтому депозиты так и не успеют вырасти.

👆🏻Смотрите Андрея на @livegvozd, где он рассказывает, почему произошел коллапс SVB и других банков.

Основатель Movchan’s Group Андрей Мовчан:

На самом деле, доходность вкладов в банках растет. В израильских банках ставки составляют 5-5,5% годовых, ставки по фидуциарным депозитам в швейцарских банках находятся на уровне 3-4%, в зависимости от валюты. Они растут медленнее, чем стоимость кредита, и медленнее, чем доходы по самым безрисковым ценным бумагам.

Почему? Средняя дюрация активов длиннее, чем у пассивов. Поскольку дюрация активов длиннее, то несмотря на рост ставок очень многие активы приобретаются под фиксированную ставку. Рост ставок начался примерно год назад и большое количество активов сохраняет предыдущие ставки. Если средняя дюрация кредитного портфеля составляет 5 лет и пересматривается каждые два года, то в половине портфеля (а иногда до 4/5) ставки не пересмотрены. Банк не может платить больше, потому что у него только чуть-чуть начал повышаться портфель в ставках.

Более того, ставки определяются не тем, сколько стоит кредит, а тем, сколько вкладчики готовы получать и не уходить из банка. Денег на руках у банков много, они не испытывают их нехватку. По этой причине в США банки платят вкладчикам намного меньше. В то же время ситуация с жестким регулированием привела к образованию “мягкого” картеля. Когда на рынке появляются банк, который поднимает ставки по депозитам, к нему приходит регулятор и говорит: “Не слишком ли ты для нас опасен, ведь если ты разоришься, то мы должны будем возмещать $250 тыс каждому клиенту. Может, у тебя риски слишком высокие?”. Поэтому сейчас банки стараются держать ставки на одном уровне.

Кроме того, банки США предпочитают, чтобы деньги уходили не в депозиты, а в инвестиционные инструменты. Банк конкурирует за клиента тем, что он может сделать на инвестиционном рынке. Депозиты в этом смысле страдают и ситуация будет меняться очень медленно - пока “добегут” старые портфели, ставки в мире начнут снижаться, и ставка кредита начнет падать, поэтому депозиты так и не успеют вырасти.

👆🏻Смотрите Андрея на @livegvozd, где он рассказывает, почему произошел коллапс SVB и других банков.

YouTube

Крах банков США, Казахстан, Армения. "Мовчание" от 13. 03. 2023

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь https://www.you…

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь https://www.you…

👍37❤14🔥4👏3👎1😁1🤔1

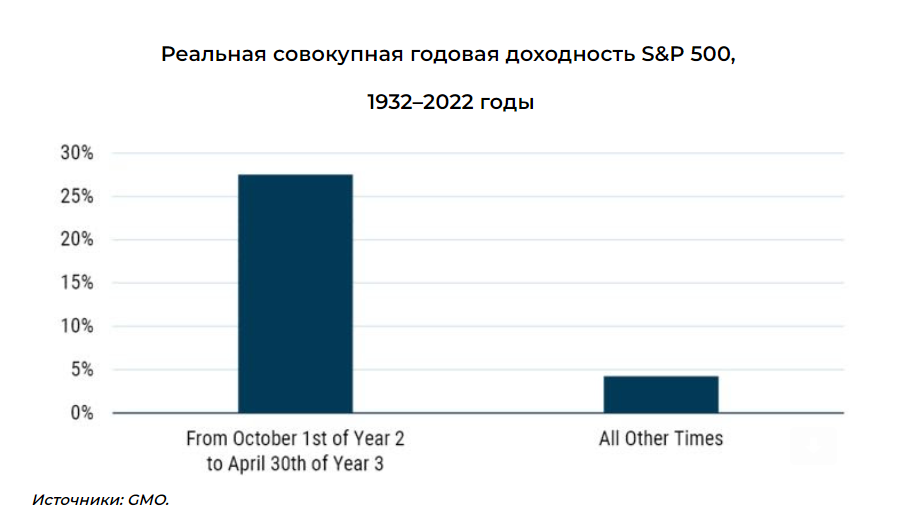

Политики любят, когда их переизбирают на новый срок. Много лет назад американские политики выяснили, какой фактор больше всего способствует переизбранию. Им оказалось состояние рынка труда за полгода до выборов. Для этого власти должны стимулировать экономику на 12–18 месяцев раньше, потому что она сложна и обладает инерцией. Итак, примерно в 4-м квартале второго года после первого избрания они начинают дополнительное стимулирование экономики.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

Американский фондовый рынок гораздо более чувствителен к этим дополнительным стимулам, чем экономика. Это было видно в том числе на примере стимулирования во время пандемии в 2020 и 2021 годах. Таким образом, чтобы получить небольшое, но важное с политической точки зрения изменение в показателях занятости, власти фактически занимаются поддержкой фондового рынка, ускоряя его рост. Поэтому начиная с 1932 года 7-месячное окно стимулирования приносит в шесть раз большую месячную прибыль, чем остальная часть президентского цикла. В этот раз такое окно приходится на конец 2022-го — первую треть 2023 года.

Что говорят аналитики Movchan's Group

Почему настолько явная закономерность не является общеизвестным фактом? Похоже, для отрасли управления деньгами она звучит слишком просто — и, возможно, поэтому продолжает работать.

☝🏻Будьте в курсе того, как работают финансовые рынки с #Movchansdigest. Подписаться на все рассылки можно здесь.

{kind=link}

👍52❤5🔥5🤔2🙏2👎1😁1

На этой неделе основатель Movchan’s Group Андрей Мовчан провел совместный вебинар с израильским адвокатом Эли Гервицем. В ходе вебинара они обсудили юридические аспекты получения гражданства и перевода средств в Израиль, а также ответили на десятки вопросов участников.

Вот некоторые из тем:

– Кто имеет право на репатриацию.

– Каков путь получения израильского гражданства.

– Почему в Израиле два загранпаспорта.

– Как работает репатриация для людей с медицинскими диагнозами.

– Есть ли налог на наследство.

– Застрахованы ли банковские вклады.

– Какой банк наиболее удобен для открытия счета репатрианту.

Об этом и многом другом смотрите в нашем видео.

Вот некоторые из тем:

– Кто имеет право на репатриацию.

– Каков путь получения израильского гражданства.

– Почему в Израиле два загранпаспорта.

– Как работает репатриация для людей с медицинскими диагнозами.

– Есть ли налог на наследство.

– Застрахованы ли банковские вклады.

– Какой банк наиболее удобен для открытия счета репатрианту.

Об этом и многом другом смотрите в нашем видео.

YouTube

Вебинар «Юридические аспекты репатриации и налогообложения» Андрея Мовчана и Эли Гервица

Основатель Movchan’s Group Андрей Мовчан провел совместный вебинар с израильским адвокатом Эли Гервицем. В ходе вебинара они обсудили юридические аспекты получения гражданства, а также особенности репатриации капиталов в Израиль.

Благодарим Эли Гервица…

Благодарим Эли Гервица…

❤25👍15👎3🔥1🤔1

«То, что сейчас происходит в США — это facepalm 🤦🏻абсолютный», — так начал свой рассказ Андрей Мовчан о Silicon Valley Bank.

SVB был создан в 1983 году. Идея – сделать банк для хранения полученных стартаперами раундов финансирования, и заодно обслуживать их потребление, в том числе после получения ими cash out (сделка, в рамках которой привлеченные средства поступают в личное распоряжение участника или основателя общества).

Говорят, идея банка была придумана двумя партнерами за игрой в покер.

К началу 2022 года объем активов в банке превысил $200 млрд. Это 16 банк в США по размеру активов. Напомним, что в 2008 году триггером кризиса стало падение Lehman Bros., 4 по размеру банк с размером активов в $691 млрд (в 3,5 раза больше SVB), в то время как другой обанкротившийся банк Washington Mutual имел активов на $327 млрд. (в 1,5 раза больше SBV). Кстати, в SBV объем пассивов был на $175 млрд.

Если объединить глобальные активы с учетом инвестбанковского подразделения, то по активам крупнейшие американские финансовые структуры: JPMorgan Chase & Co – $3.66 трлн, Bank of America Corporation – $3.05 трлн, Citigroup Inс – $2.11 трлн, Wells Fargo & Company – $1.88 трлн, Goldman Sachs – $1.44 трлн, Morgan Stanley – $1.18 трлн, U.S. Bancorp – $0.67 трлн.

Однако чисто депозитные пассивы существенно меньше: Capital One Financial Corporation – $452 млрд, Goldman Sachs – $439 млрд, The Bank of New York Mellon – $236 млрд, Morgan Stanley – $209 млрд, State Street Corporation – $209 млрд.

Американские подразделения на территории США международных банков: HSBC Bank USA - $231 млрд, UBS – $201 млрд, Barclays – $179 млрд, Santander Bank – $166 млрд, BNP Paribas – $143 млрд, Deutsche Bank – $106 млрд, Credit Suisse – $80 млрд.

Активы SVB: $80 млрд кэш и краткосрочные UST, $120 млрд – долгосрочные бумаги рейтинга АА, ААА. Капитал $16 млрд. Почему долгосрочные бумаги? До 2022 года они давали на 1.5% больше краткосрочных. 1.5% умножить на $120 млрд это $1.8 млрд прибыли; В целом же банк брал деньги под 0 – 0.5% годовых, а получал в среднем 2 – 2.5%, то есть зарабатывал $2.4 млрд в год, имея в портфеле рейтинги АА и ААА (бумаги с низким уровнем дефолта).

Что произошло?

С началом роста ставок стали падать стоимости длинных облигаций. При росте ставки на 2.5% (то что мы увидели в 2022 году для долгосрочных ставок), 10-летние бумаги падают на 25%.Ситуация эта была просчитываемой (в частности, с середины 2021 года в наших портфелях Movchan’s Group не было длинных облигаций, а до ноября 2022 – и коротких практически).

В самом банке эту ситуацию проглядели не все – глава риск-менеджмента банка Лаура Изуриета уволилась в апреле 2022 года (тогда убытки были еще не столь значительными). Но брать ей замену не стали вовсе – до января 2023.

Проблема в руководителях банка. СЕО банка – Грег Бекер. Выпускник бакалавриата университета Индианы (я всегда скептичен по поводу «не важно, где учиться, все великие стартаперы не закончили школу»), профессиональный кредитный офицер каким-то образом оказался директором ФРС от Сан-Франциско. За неделю до краха банка он публично уверял инвесторов, что все хорошо, реализовывая свои опционы и продавая акции на $3 млн.

Также в банке работал административный директор Джозеф Джентиль. Его мнение было авторитетным потому, что до прихода в SVB (2007) он работал CFO в крупнейшем американском банке, вернее – в банке №4…в Lehman Brothers. А до этого он работал в Arthur Andersen (бухгалтерская компания развалилась из-за того, что ее уличили в подделке отчетности для клиентов). Образование у него далеко не топового университета – St John’s University имеет 116 позицию в рейтинге, там он получил и бакалавра и магистра, что считается нехорошо.

При этом регуляторы тоже не видели ничего плохого – в очередной раз. Не видели и аудиторы, и рейтинговые агентства – у облигаций SVB 2033 года погашения был рейтинг ВВВ-, то есть инвестиционный, их могли покупать пенсионные фонды.

Ничего не менялось до осени 2022 года...

SVB был создан в 1983 году. Идея – сделать банк для хранения полученных стартаперами раундов финансирования, и заодно обслуживать их потребление, в том числе после получения ими cash out (сделка, в рамках которой привлеченные средства поступают в личное распоряжение участника или основателя общества).

Говорят, идея банка была придумана двумя партнерами за игрой в покер.

К началу 2022 года объем активов в банке превысил $200 млрд. Это 16 банк в США по размеру активов. Напомним, что в 2008 году триггером кризиса стало падение Lehman Bros., 4 по размеру банк с размером активов в $691 млрд (в 3,5 раза больше SVB), в то время как другой обанкротившийся банк Washington Mutual имел активов на $327 млрд. (в 1,5 раза больше SBV). Кстати, в SBV объем пассивов был на $175 млрд.

Если объединить глобальные активы с учетом инвестбанковского подразделения, то по активам крупнейшие американские финансовые структуры: JPMorgan Chase & Co – $3.66 трлн, Bank of America Corporation – $3.05 трлн, Citigroup Inс – $2.11 трлн, Wells Fargo & Company – $1.88 трлн, Goldman Sachs – $1.44 трлн, Morgan Stanley – $1.18 трлн, U.S. Bancorp – $0.67 трлн.

Однако чисто депозитные пассивы существенно меньше: Capital One Financial Corporation – $452 млрд, Goldman Sachs – $439 млрд, The Bank of New York Mellon – $236 млрд, Morgan Stanley – $209 млрд, State Street Corporation – $209 млрд.

Американские подразделения на территории США международных банков: HSBC Bank USA - $231 млрд, UBS – $201 млрд, Barclays – $179 млрд, Santander Bank – $166 млрд, BNP Paribas – $143 млрд, Deutsche Bank – $106 млрд, Credit Suisse – $80 млрд.

Активы SVB: $80 млрд кэш и краткосрочные UST, $120 млрд – долгосрочные бумаги рейтинга АА, ААА. Капитал $16 млрд. Почему долгосрочные бумаги? До 2022 года они давали на 1.5% больше краткосрочных. 1.5% умножить на $120 млрд это $1.8 млрд прибыли; В целом же банк брал деньги под 0 – 0.5% годовых, а получал в среднем 2 – 2.5%, то есть зарабатывал $2.4 млрд в год, имея в портфеле рейтинги АА и ААА (бумаги с низким уровнем дефолта).

Что произошло?

С началом роста ставок стали падать стоимости длинных облигаций. При росте ставки на 2.5% (то что мы увидели в 2022 году для долгосрочных ставок), 10-летние бумаги падают на 25%.Ситуация эта была просчитываемой (в частности, с середины 2021 года в наших портфелях Movchan’s Group не было длинных облигаций, а до ноября 2022 – и коротких практически).

В самом банке эту ситуацию проглядели не все – глава риск-менеджмента банка Лаура Изуриета уволилась в апреле 2022 года (тогда убытки были еще не столь значительными). Но брать ей замену не стали вовсе – до января 2023.

Проблема в руководителях банка. СЕО банка – Грег Бекер. Выпускник бакалавриата университета Индианы (я всегда скептичен по поводу «не важно, где учиться, все великие стартаперы не закончили школу»), профессиональный кредитный офицер каким-то образом оказался директором ФРС от Сан-Франциско. За неделю до краха банка он публично уверял инвесторов, что все хорошо, реализовывая свои опционы и продавая акции на $3 млн.

Также в банке работал административный директор Джозеф Джентиль. Его мнение было авторитетным потому, что до прихода в SVB (2007) он работал CFO в крупнейшем американском банке, вернее – в банке №4…в Lehman Brothers. А до этого он работал в Arthur Andersen (бухгалтерская компания развалилась из-за того, что ее уличили в подделке отчетности для клиентов). Образование у него далеко не топового университета – St John’s University имеет 116 позицию в рейтинге, там он получил и бакалавра и магистра, что считается нехорошо.

При этом регуляторы тоже не видели ничего плохого – в очередной раз. Не видели и аудиторы, и рейтинговые агентства – у облигаций SVB 2033 года погашения был рейтинг ВВВ-, то есть инвестиционный, их могли покупать пенсионные фонды.

Ничего не менялось до осени 2022 года...

{kind=link}

👍59❤31🔥5👎2🤔2😁1