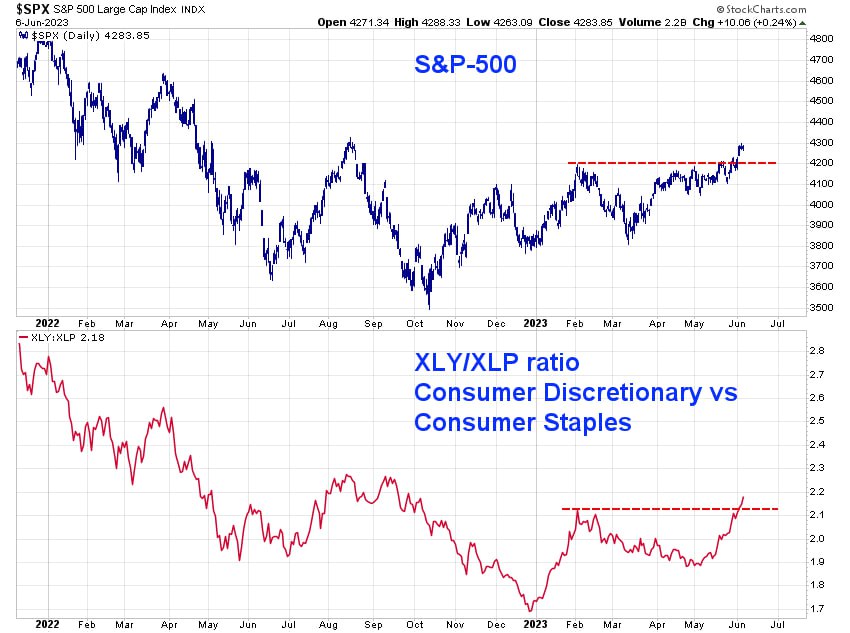

Вот один из тех пробоев, о значимости которых я говорил. Относительная динамика секторов Consumer Discretionary и Consumer Staples. Первый (Discretionary) включает компании потребительского сектора, чья продукция или услуги не являются "обязательными" или повседневными. Спрос на них растет в периоды, когда потребитель чувствует себя хорошо. Второй (Staples) состоит из компаний- производителей товаров и услуг повседневного спроса. Спрос на них меньше зависит от состояния экономики и настроений потребителей. Поэтому первый сектор считается "offensive", или более агрессивной ставкой на состояние экономики и рынка, а второй сектор считается "defensive", защитным.

Относительная динамика секторов выражена через соотношение двух ETF: XLY/XLP. Их основной минус в том, что они являются взвешенными по капитализации, то есть, компании-гиганты оказывают большее влияние на динамику секторного ETF, чем у равновзвешенных фондов на те же секторы. Поэтому ралли Амазона (26% портфеля), несомненно, помогло XLY в последний месяц.

Тем не менее, я бы не стал игнорировать тот факт, что соотношение XLY/XLP обновило предыдущий максимум, подтвердив разворот даунтренда. Обращает на себя внимание позитивная корреляция между этим соотношением и динамикой широкого индекса S&P-500. Который, по случайному или нет совпадению, также обновил свой февральский максимум на 4200.

Важно помнить, что все это не является гарантией того, что рынок обязательно продолжит рост. Мы всегда говорим о вероятностях. А вероятность того, что рынок остается в бычьей фазе, всегда выше в те периоды, когда соотношение XLY/XLP растет. Именно в этом состоит основная польза от мониторинга относительной динамики этих секторов.

Относительная динамика секторов выражена через соотношение двух ETF: XLY/XLP. Их основной минус в том, что они являются взвешенными по капитализации, то есть, компании-гиганты оказывают большее влияние на динамику секторного ETF, чем у равновзвешенных фондов на те же секторы. Поэтому ралли Амазона (26% портфеля), несомненно, помогло XLY в последний месяц.

Тем не менее, я бы не стал игнорировать тот факт, что соотношение XLY/XLP обновило предыдущий максимум, подтвердив разворот даунтренда. Обращает на себя внимание позитивная корреляция между этим соотношением и динамикой широкого индекса S&P-500. Который, по случайному или нет совпадению, также обновил свой февральский максимум на 4200.

Важно помнить, что все это не является гарантией того, что рынок обязательно продолжит рост. Мы всегда говорим о вероятностях. А вероятность того, что рынок остается в бычьей фазе, всегда выше в те периоды, когда соотношение XLY/XLP растет. Именно в этом состоит основная польза от мониторинга относительной динамики этих секторов.

{kind=link}

Несмотря на то, что динамику рынка акций США в 2023 году нельзя назвать гладкой и однозначной (большую часть времени лидировали БигТехи, сейчас инициатива у small-caps, нет постоянного «единого фронта»), все же, у этого года есть одна важная особенность. Оказывается, в 2023 году мы наблюдаем самые удачные- с большим отрывом- пятницы.

На диаграмме от Carson Research показана усреднённая динамика рынка по пятницам за определённый год, начиная с 1928 г. Эта динамика представлена в виде % годовых, но это неважно, важнее сравнение.

О чем это говорит? По мнению авторов исследования (и я его разделяю), готовность инвесторов активно покупать в пятницу и уходить на выходные не в деньгах, а в бумагах, говорит об их более высокой уверенности в перспективах рынка. Ну, а без уверенности сложно ожидать устойчивого роста. Например, предыдущие два выделяющихся года с очень сильными пятницами- это 2013 и 2019 гг. В обоих случаях общая доходность S&P-500 была под 30%. Опять же, не гарантия, но быкам должно быть приятно.

На диаграмме от Carson Research показана усреднённая динамика рынка по пятницам за определённый год, начиная с 1928 г. Эта динамика представлена в виде % годовых, но это неважно, важнее сравнение.

О чем это говорит? По мнению авторов исследования (и я его разделяю), готовность инвесторов активно покупать в пятницу и уходить на выходные не в деньгах, а в бумагах, говорит об их более высокой уверенности в перспективах рынка. Ну, а без уверенности сложно ожидать устойчивого роста. Например, предыдущие два выделяющихся года с очень сильными пятницами- это 2013 и 2019 гг. В обоих случаях общая доходность S&P-500 была под 30%. Опять же, не гарантия, но быкам должно быть приятно.

Лучше один раз увидеть, чем сто раз услышать или прочитать в специализированных СМИ и блогах. Все уже наизусть выучили нарратив о том, что рост рынка акций США обеспечивается лишь несколькими компаниями-гигантами из Биг Теха и поэтому неустойчив. Насчет устойчивости спорить нет смысла- никто не знает, когда закончится рост, и тут нужно придерживаться простого правила: "тренд остается в силе до тех пор, пока не подтвержден его разворот".

Но вот тезис о нехватке "широты рынка" опровергается фактами- достаточно лишь взглянуть на график. На нем показан всем известный QQQ (ETF на Nasdaq-100), только равновзвешенный. То есть, в нем не доминируют всякие Гуглы и Амазоны, а все 100 индексных бумаг имеют равные веса. И этот равновзвешенный индекс только что сформировал пробой почти 12-месячной консолидации. Это довольно бычий паттерн, ведь и сама консолидация происходила в форме треугольника, когда каждый новый минимум был выше предыдущего.

Такая динамика была бы невозможна, если бы из 100 бумаг росли 5-10, а остальные топтались на месте. Выводы предлагаю сделать самостоятельно. Очевидно лишь то, что в реальности все не так плохо, как нам всем упорно пытаются внушить.

Это не означает, что, условно, завтра все не может измениться в обратную сторону. Тем более, что тактически индекс уже перекуплен, а сентимент инвесторов достиг уровня эйфории. Откат/коррекция с текущих уровней становятся все более вероятными. Но следует иметь ввиду вот что.

Обратите внимание на поведение дневного RSI. В 2023 году коридор его значений сместился вверх, от 30-60 до 40-70. Это называется смена режима с медвежьего на бычий. И до тех пор, пока не будет доказано обратное (а именно, новый минимум ниже предыдущего и/или падение цены QQQE ниже 200-дневной средней), среднесрочный тренд можно считать восходящим и работать на нем по схеме "покупка на откатах".

Но вот тезис о нехватке "широты рынка" опровергается фактами- достаточно лишь взглянуть на график. На нем показан всем известный QQQ (ETF на Nasdaq-100), только равновзвешенный. То есть, в нем не доминируют всякие Гуглы и Амазоны, а все 100 индексных бумаг имеют равные веса. И этот равновзвешенный индекс только что сформировал пробой почти 12-месячной консолидации. Это довольно бычий паттерн, ведь и сама консолидация происходила в форме треугольника, когда каждый новый минимум был выше предыдущего.

Такая динамика была бы невозможна, если бы из 100 бумаг росли 5-10, а остальные топтались на месте. Выводы предлагаю сделать самостоятельно. Очевидно лишь то, что в реальности все не так плохо, как нам всем упорно пытаются внушить.

Это не означает, что, условно, завтра все не может измениться в обратную сторону. Тем более, что тактически индекс уже перекуплен, а сентимент инвесторов достиг уровня эйфории. Откат/коррекция с текущих уровней становятся все более вероятными. Но следует иметь ввиду вот что.

Обратите внимание на поведение дневного RSI. В 2023 году коридор его значений сместился вверх, от 30-60 до 40-70. Это называется смена режима с медвежьего на бычий. И до тех пор, пока не будет доказано обратное (а именно, новый минимум ниже предыдущего и/или падение цены QQQE ниже 200-дневной средней), среднесрочный тренд можно считать восходящим и работать на нем по схеме "покупка на откатах".

{kind=link}

Если ориентироваться на историю, то ситуация, когда индекс S&P-500, проведя год и более без новых 52-недельных максимумов, снова такой максимум показывает, имеет среднесрочно бычьи последствия. По данным Carson Research, после WW2 таких ситуаций было 15, и во всех случаях через год индекс был выше, со средним результатом +17,4%.

Сейчас мы наблюдаем очередной такой случай. Что в итоге перевесит- исторические аналогии или целый набор причин, согласно которым рынок «должен» упасть, узнаем через год. Но попутный ветер, очевидно, продолжает дуть в спину «быкам».

Сейчас мы наблюдаем очередной такой случай. Что в итоге перевесит- исторические аналогии или целый набор причин, согласно которым рынок «должен» упасть, узнаем через год. Но попутный ветер, очевидно, продолжает дуть в спину «быкам».

Пост- предупреждение.

Вчера я получил два сообщения от коллег по телеге. Они писали, что к ним обратился некий Дмитрий Орлов @Dima_orllov, который якобы закупает рекламу для меня и работает с моим «креативным менеджером» @Natalia_big

Коллеги молодцы, оказались бдительными и решили перепроверить информацию у первоисточника, то есть, у меня.

Естественно, никакого отношения ко мне эти персонажи не имеют. Я вообще не покупаю рекламу, максимум, могу сделать взаимный пиар с интересным авторским каналом.

Так что, будьте осторожны, если кто-то обратится к вам от моего имени и при малейших сомнениях пишите мне на почту, указанную в описании канала.

Вчера я получил два сообщения от коллег по телеге. Они писали, что к ним обратился некий Дмитрий Орлов @Dima_orllov, который якобы закупает рекламу для меня и работает с моим «креативным менеджером» @Natalia_big

Коллеги молодцы, оказались бдительными и решили перепроверить информацию у первоисточника, то есть, у меня.

Естественно, никакого отношения ко мне эти персонажи не имеют. Я вообще не покупаю рекламу, максимум, могу сделать взаимный пиар с интересным авторским каналом.

Так что, будьте осторожны, если кто-то обратится к вам от моего имени и при малейших сомнениях пишите мне на почту, указанную в описании канала.

На прошлой неделе рынок крипты взбодрила новость о том, что Blackrock подал заявку на регистрацию ETF на биткойн. Таких заявок от других компаний было уже несколько за последние пару лет, и ни одну из них регулятор пока не одобрил. Мы не знаем, одобрит ли сейчас, но можно, как минимум, отметить следующее:

- Blackrock- это крупнейшая в мире УК по активам (8,5 трлн. долларов), с семейством ETF под брендом iShares. Появление у них продукта на биткойн позволит сделать серьезный рывок в mass adoption, привлекая огромную армию розничных инвесторов

- В качестве кастодиана для фонда компания планирует использовать биржу Coinbase, на которую недавно был наезд со стороны SEC (руководитель которого, как выяснилось, несколько лет назад хотел устроиться на работу в Coinbase, но его не взяли). Одобрение, скорее всего, полностью легитимизирует биржу и сделает ее долгосрочным бенефициаром происходящего

- Blackrock в управлении активами, как JP Morgan в банкинге- по сути, является самой индустрией. Подозреваю, что они вряд ли стали бы рисковать репутацией и подавать заявку, не планируя получить одобрение

- Сам факт появления в линейке iShares фонда на биткойн поставит точку в многолетних спорах о том, считать ли криптовалюту скамом или еще одним классом активов. Не в пользу хейтеров

Скептики напирают на то, что даже в случае одобрения это не будет ETF с точки зрения формальной юридической структуры. Это другая структура, под названием "grantor trust". Но этот аргумент не работает. Все дело в том, что ETF по определению- это фонд, который должен включать определенное минимальное число инструментов в целях диверсификации. Тут же речь идет о продукте на один-единственный инструмент. Нормы регулирования в США позволяют сделать это через траст. Но ровно такой же траст представляет собой всем известный "ETF на золото" (GLD). Формально он не является ETF, но все его воспринимают именно так.

Ну, а фотография ниже- для напоминания о том, каким "гибким" может быть крупный бизнес и его руководители. Всего 5-6 лет понадобилось Blackrock и его СЕО, чтобы пройти путь от заявлений вроде "биткойн- это скам для отмывания денег" до попытки получить одобрение на первый полноценный "ETF на биткойн". Вывод: не нужно быть упертыми догматиками, это денег не приносит.

- Blackrock- это крупнейшая в мире УК по активам (8,5 трлн. долларов), с семейством ETF под брендом iShares. Появление у них продукта на биткойн позволит сделать серьезный рывок в mass adoption, привлекая огромную армию розничных инвесторов

- В качестве кастодиана для фонда компания планирует использовать биржу Coinbase, на которую недавно был наезд со стороны SEC (руководитель которого, как выяснилось, несколько лет назад хотел устроиться на работу в Coinbase, но его не взяли). Одобрение, скорее всего, полностью легитимизирует биржу и сделает ее долгосрочным бенефициаром происходящего

- Blackrock в управлении активами, как JP Morgan в банкинге- по сути, является самой индустрией. Подозреваю, что они вряд ли стали бы рисковать репутацией и подавать заявку, не планируя получить одобрение

- Сам факт появления в линейке iShares фонда на биткойн поставит точку в многолетних спорах о том, считать ли криптовалюту скамом или еще одним классом активов. Не в пользу хейтеров

Скептики напирают на то, что даже в случае одобрения это не будет ETF с точки зрения формальной юридической структуры. Это другая структура, под названием "grantor trust". Но этот аргумент не работает. Все дело в том, что ETF по определению- это фонд, который должен включать определенное минимальное число инструментов в целях диверсификации. Тут же речь идет о продукте на один-единственный инструмент. Нормы регулирования в США позволяют сделать это через траст. Но ровно такой же траст представляет собой всем известный "ETF на золото" (GLD). Формально он не является ETF, но все его воспринимают именно так.

Ну, а фотография ниже- для напоминания о том, каким "гибким" может быть крупный бизнес и его руководители. Всего 5-6 лет понадобилось Blackrock и его СЕО, чтобы пройти путь от заявлений вроде "биткойн- это скам для отмывания денег" до попытки получить одобрение на первый полноценный "ETF на биткойн". Вывод: не нужно быть упертыми догматиками, это денег не приносит.

{kind=link}

Доходность компаний из индекса S&P-500 (голубая линия) после сильного роста цен акций стала ниже, чем доходность кэша (чёрная), Трежерис (серая) и корпоративных облигаций (красная).

Это вполне справедливо повышает уровень нервозности инвесторов в акции, которые могут задаться вопросом: «зачем мне рисковать, если я могу ту же доходность заработать без риска?»

На мой взгляд, это не совсем корректно, так как в акции многие инвестируют в расчёте на переоценку, а не только на текущую доходность. И как показывает история, данный феномен не является чем-то необычным. Ровно такое же соотношение доходностей наблюдалось всю 2-ю половину 1990-х годов. Тогда тоже рынок акций сильно рос, что привело к искажениям в доходностях, и длилось это годами.

Закончилось все, правда, плохо в 2000 г., но это уже другая история, и случилась она далеко не сразу.

Это вполне справедливо повышает уровень нервозности инвесторов в акции, которые могут задаться вопросом: «зачем мне рисковать, если я могу ту же доходность заработать без риска?»

На мой взгляд, это не совсем корректно, так как в акции многие инвестируют в расчёте на переоценку, а не только на текущую доходность. И как показывает история, данный феномен не является чем-то необычным. Ровно такое же соотношение доходностей наблюдалось всю 2-ю половину 1990-х годов. Тогда тоже рынок акций сильно рос, что привело к искажениям в доходностях, и длилось это годами.

Закончилось все, правда, плохо в 2000 г., но это уже другая история, и случилась она далеко не сразу.

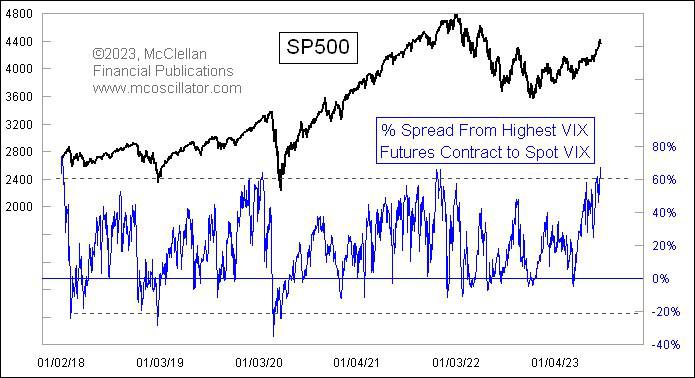

Вчера индикатор волатильности VIX закрылся ниже 13 впервые за 3 года. Так как его ещё называют «мерилом страха», то этот факт должен восприниматься как позитив для рынка акций- меньше страха, больше уверенности и все такое. Среднесрочно и я согласен с этим тезисом, так как считаю, что тренд остаётся в силе, пока не доказано обратное (подтверждение разворота). Но краткосрочно на рынок могут влиять разные факторы, способные вызвать откат/коррекцию. Тем более, после такого роста, рекордного по величине и срокам.

О повышенной вероятности такой коррекции говорит индикатор на графике от mcoscillator.com. Это спред между VIX на споте (который на 3-летнем минимуме) и тем фьючерсом на VIX, который имеет максимальное на данный момент значение (что отражает ожидания по волатильности на горизонте несколько месяцев). Этот спред сейчас на опасно высоких уровнях, куда он забирается нечасто, в среднем, примерно раз в 2 года. И обычно такие перекосы VIX сопровождаются краткосрочным топом рынка даже в сильных бычьих фазах.

Это не прогноз, так как идеальных индикаторов не бывает. Все дело в вероятностях- что более реально прямо здесь и сейчас, продолжение роста без пауз или торгуемый откат, который позволит «выпустить пар» и создать задел на конец года? Мне кажется, что, как минимум, данная ситуация даёт повод «быкам» подтянуть повыше стопы, чтобы в случае коррекции защитить большую часть накопленной прибыли.

О повышенной вероятности такой коррекции говорит индикатор на графике от mcoscillator.com. Это спред между VIX на споте (который на 3-летнем минимуме) и тем фьючерсом на VIX, который имеет максимальное на данный момент значение (что отражает ожидания по волатильности на горизонте несколько месяцев). Этот спред сейчас на опасно высоких уровнях, куда он забирается нечасто, в среднем, примерно раз в 2 года. И обычно такие перекосы VIX сопровождаются краткосрочным топом рынка даже в сильных бычьих фазах.

Это не прогноз, так как идеальных индикаторов не бывает. Все дело в вероятностях- что более реально прямо здесь и сейчас, продолжение роста без пауз или торгуемый откат, который позволит «выпустить пар» и создать задел на конец года? Мне кажется, что, как минимум, данная ситуация даёт повод «быкам» подтянуть повыше стопы, чтобы в случае коррекции защитить большую часть накопленной прибыли.

{kind=link}

Мой хороший товарищ и коллега по семейным обстоятельствам решил продать свой дом в Сочи, расположенный в уникальном с точки зрения location месте. Стоил его для себя, все основные тяжелые и дорогостоящие работы уже закончены. Осталось только «довести до ума» и наслаждаться жизнью в, пожалуй, лучшем месте всего черноморского побережья России. Далее, с его слов:

Дом площадью 300 м. на участке 8 соток. Расположен в уникальной локации -Федеральная Территория "Сириус", п. Некрасовка.

Самый центр Сириуса, в 200-500 метрах расположены: море с лучшей набережной в стране, новиковские рестораны, гостиница Редиссон, жилой комплекс Мантера (стоимость от 3 млн. руб за м2), трасса Formula 1, школа "Сириус", стадионы ФИШТ и Шайба, школа парусного спорта, парк атракционов "Сочи-Парк". В общем, полный набор услуг и сервисов, где ваш ребенок сможет учиться и заниматься спортом и искуством.

Дом имеет высокие потолки (3,40 м) и большую котельную, что позволит вам создать систему вентиляции с рекуперацией. В доме 4 спальни и кабинет, но вы можете так же самостоятельно изменить планировку по своему вкусу. Фасад дома выполнен из керамогранита Laminam 3000/1000, использованы энергосберегающие оконные системы Шуко. Биометрический вход по отпечатку пальца. Коммуникации центральные: свет 15 КВт, вода, канализация, газ. Дом расчитан на 9 уровень сейсмики.

Можно без преувеличения сказать, что это уникальный, коллекционный объект недвижимости, выполненный только из лучших материалов, аналогов которому по локации и качеству в этой зоне практически нет. Разрешение на строительство получено от администрации ФТ Сириус, и юридически этот дом уже готов стать вашим.

ВАЖНО: земля оформлена в собственность, а не в аренду, как в расположенном рядом посёлке Арфа-Парк, дома в котором стоят от 500 млн.руб.

Не упустите возможность стать владельцем эксклюзивного дома, который будет радовать не одно поколение вашей семьи!

Объект не дешевый, я цену не знаю, но думаю, что впечатление о ее порядке поможет составить указанная выше стоимость расположенных рядом Арфы и Монтеры.

За деталями можете обращаться напрямую в телеграме по номеру +79263045474 (Артур).

Дом площадью 300 м. на участке 8 соток. Расположен в уникальной локации -Федеральная Территория "Сириус", п. Некрасовка.

Самый центр Сириуса, в 200-500 метрах расположены: море с лучшей набережной в стране, новиковские рестораны, гостиница Редиссон, жилой комплекс Мантера (стоимость от 3 млн. руб за м2), трасса Formula 1, школа "Сириус", стадионы ФИШТ и Шайба, школа парусного спорта, парк атракционов "Сочи-Парк". В общем, полный набор услуг и сервисов, где ваш ребенок сможет учиться и заниматься спортом и искуством.

Дом имеет высокие потолки (3,40 м) и большую котельную, что позволит вам создать систему вентиляции с рекуперацией. В доме 4 спальни и кабинет, но вы можете так же самостоятельно изменить планировку по своему вкусу. Фасад дома выполнен из керамогранита Laminam 3000/1000, использованы энергосберегающие оконные системы Шуко. Биометрический вход по отпечатку пальца. Коммуникации центральные: свет 15 КВт, вода, канализация, газ. Дом расчитан на 9 уровень сейсмики.

Можно без преувеличения сказать, что это уникальный, коллекционный объект недвижимости, выполненный только из лучших материалов, аналогов которому по локации и качеству в этой зоне практически нет. Разрешение на строительство получено от администрации ФТ Сириус, и юридически этот дом уже готов стать вашим.

ВАЖНО: земля оформлена в собственность, а не в аренду, как в расположенном рядом посёлке Арфа-Парк, дома в котором стоят от 500 млн.руб.

Не упустите возможность стать владельцем эксклюзивного дома, который будет радовать не одно поколение вашей семьи!

Объект не дешевый, я цену не знаю, но думаю, что впечатление о ее порядке поможет составить указанная выше стоимость расположенных рядом Арфы и Монтеры.

За деталями можете обращаться напрямую в телеграме по номеру +79263045474 (Артур).

Одним из индикаторов, оценивающих сентимент инвесторов по опросам, является уже знакомая нам по AAII разница между «быками» и «медведями», но, на этот раз, не среди частных инвесторов, а среди тех, кто им «советует», то есть, инвестиционных консультантов.

По данным sentimentrader.com, вот что происходило с рынком акций, когда значение этого спреда после долгого периода нахождения ниже 0 (т.е., медведей больше, чем быков), вдруг скачет вверх выше 30. Именно это произошло на позапрошлой неделе, а предыдущие случаи отмечены красными точками на графике индекса.

Первые 2 недели после «сигнала»- это лотерея, а с 1986 г. с ярко выраженным downside bias (выделено рамкой слева). То, что сейчас происходит с рынком, полностью вписывается в эту тенденцию.

Лично для меня гораздо интереснее то, что было с рынком через год, а там совсем другая история- 95% позитивных исходов со средним результатом более 13% по индексу (рамка справа). И хотя прошлые результаты не гарантируют будущие, «попутный ветер» «быкам» не помешает.

По данным sentimentrader.com, вот что происходило с рынком акций, когда значение этого спреда после долгого периода нахождения ниже 0 (т.е., медведей больше, чем быков), вдруг скачет вверх выше 30. Именно это произошло на позапрошлой неделе, а предыдущие случаи отмечены красными точками на графике индекса.

Первые 2 недели после «сигнала»- это лотерея, а с 1986 г. с ярко выраженным downside bias (выделено рамкой слева). То, что сейчас происходит с рынком, полностью вписывается в эту тенденцию.

Лично для меня гораздо интереснее то, что было с рынком через год, а там совсем другая история- 95% позитивных исходов со средним результатом более 13% по индексу (рамка справа). И хотя прошлые результаты не гарантируют будущие, «попутный ветер» «быкам» не помешает.

Через 2 дня закончится очередной 6-месячный период. На данный момент S&P-500 прибавляет 14%, и если за эти 2 дня он сильно не упадёт, то мы получим интересный сетап.

График выше построен так. Проанализированы все 6-месячные периоды индекса с 1945 г. (именно все, скользящим итогом, а не только с января по июнь). После этого взяты только топ-20% результатов. Это около +12% за 6 месяцев или больше. Эти топ-20% нанесены в виде точек на график.

По оси Х- зафиксированный итог прошлых 6 месяцев, по оси Y- итог следующих 6 месяцев. Хорошо видно, что распределение крайне неравномерное. Чем выше результат предыдущих 6 месяцев, тем лучше ведёт себя индекс в следующие 6 месяцев.

Для наглядности в таблице справа показано, что в 75% случаев, когда итог предыдущих 6 месяцев вошёл в топ-20%, индекс в следующие 6 месяцев продолжает рост, в среднем, ещё на 6%. Моментум в действии, так сказать.

Если слишком много цифр «6» не смущает, предлагаю считать это ещё одним показателем «попутного ветра».

График выше построен так. Проанализированы все 6-месячные периоды индекса с 1945 г. (именно все, скользящим итогом, а не только с января по июнь). После этого взяты только топ-20% результатов. Это около +12% за 6 месяцев или больше. Эти топ-20% нанесены в виде точек на график.

По оси Х- зафиксированный итог прошлых 6 месяцев, по оси Y- итог следующих 6 месяцев. Хорошо видно, что распределение крайне неравномерное. Чем выше результат предыдущих 6 месяцев, тем лучше ведёт себя индекс в следующие 6 месяцев.

Для наглядности в таблице справа показано, что в 75% случаев, когда итог предыдущих 6 месяцев вошёл в топ-20%, индекс в следующие 6 месяцев продолжает рост, в среднем, ещё на 6%. Моментум в действии, так сказать.

Если слишком много цифр «6» не смущает, предлагаю считать это ещё одним показателем «попутного ветра».

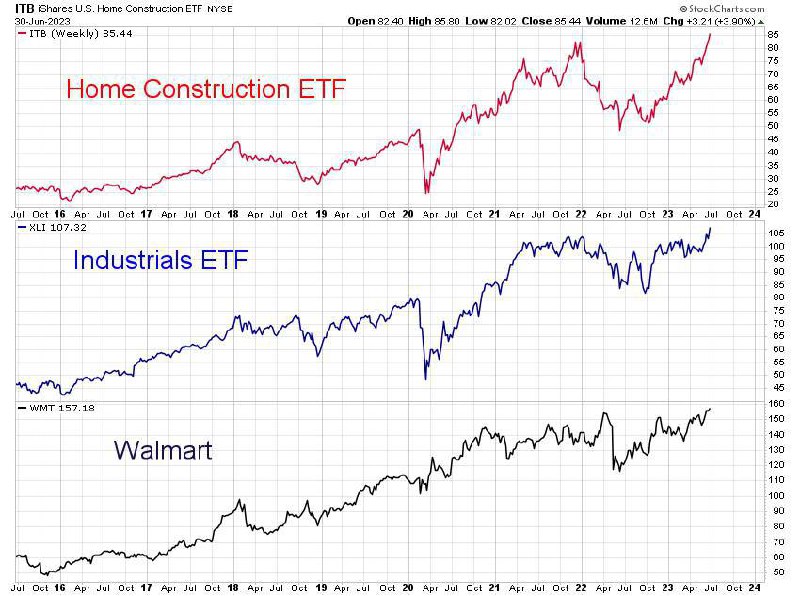

Происходящее на рынке акций США в первом полугодии вскрыло массу противоречий между нарративом (говорящие головы, прогнозы, ожидания) и реальностью. Правда, диссонанс это могло вызвать лишь у тех, кто привык опираться на этот самый нарратив. Для тех, кто считает, что поведение цены первично, так как оно уже все учитывает в себе, сюрпризов было меньше. Например, я все ещё удивляюсь тому, что в СМИ часто продвигается тезис, согласно которому мы имеем дело с «медвежьим ралли». Но, по-моему, он в прах разбивается о реальность: +15% по S&P-500 и +39% по Nasdaq- лучший результат за всю (!) его историю.

Но, возможно, это все благодаря тому, что «растут лишь 5-7 компаний-гигантов»? Это один из основных аргументов «медведей». Но, если верить своим глазам (см. график), то на исторических максимумах закрылись такие знаковые секторы и акции, как «строители», «промышленность» и Walmart. Первое противоречит тезису о том, что из-за высоких ставок ипотеки американцы перестают покупать дома, второе- ожиданиям рецессии, а третье- опасениям за низкую уверенность потребителей.

Все в сумме это ещё раз доказывает, что на рынке нужно опираться на цену, а не на новостной фон. Чаще всего именно динамика цены является лидирующим индикатором, а нужные новости подтягиваются позже, а не наоборот.

К сожалению, это тоже не панацея, исключения случаются, и мы не знаем, что будет завтра или через месяц. Иначе, все было бы слишком просто. Но пока факты говорят сами за себя, и игнорировать их, на мой взгляд, контрпродуктивно.

Но, возможно, это все благодаря тому, что «растут лишь 5-7 компаний-гигантов»? Это один из основных аргументов «медведей». Но, если верить своим глазам (см. график), то на исторических максимумах закрылись такие знаковые секторы и акции, как «строители», «промышленность» и Walmart. Первое противоречит тезису о том, что из-за высоких ставок ипотеки американцы перестают покупать дома, второе- ожиданиям рецессии, а третье- опасениям за низкую уверенность потребителей.

Все в сумме это ещё раз доказывает, что на рынке нужно опираться на цену, а не на новостной фон. Чаще всего именно динамика цены является лидирующим индикатором, а нужные новости подтягиваются позже, а не наоборот.

К сожалению, это тоже не панацея, исключения случаются, и мы не знаем, что будет завтра или через месяц. Иначе, все было бы слишком просто. Но пока факты говорят сами за себя, и игнорировать их, на мой взгляд, контрпродуктивно.

{kind=link}

Предполагаю, что в ближайшие месяцы будет множество поводов обратить внимание на тот или иной инструмент рынка акций, который «пробуждается ото сна» после долгого периода забвения. Все из них мы, конечно, покрыть не сумеем, но на наиболее интересных (на мой субъективный взгляд) постараемся остановиться.

Сегодня первый пример. Давние читатели, наверное, помнят, что когда-то я уже писал об этих супер-рисковых акциях крипто-майнеров, MARA и RIOT. Для долгосрочных инвестиций они вряд ли подойдут, но для тех, кто хочет поставить на рост биткойна не через крипту, самое то.

А о росте биткойна есть смысл задуматься как по технике (пробой зоны 31-32к), так и по происходящему вокруг него (SEC одобрен первый в истории ETF на биткойн, пока только «фьючерсный с плечом», но лиха беда начало).

С учётом эффекта низкой базы, в случае подтверждения пробоя 31-32к биткойном, акции майнеров могут, как и в 2020 г., начать расти опережающими темпами. По ссылке выше можно получить примерное представление об этой возможности.

То же самое, кстати, касается и акций биржи Coinbase (COIN), которую все без исключения УК, которые собираются запустить первый «нефьючерсный» ETF на биткойн, планируют использовать в качестве площадки для покупки и хранения крипты. На этом графике ее нет, но если Coinbase удастся не просто отбиться от наездов SEC, но и стать основной инфраструктурной площадкой для фактически нового сектора, потенциал роста там тоже может исчисляться не процентами, а «иксами».

Сегодня первый пример. Давние читатели, наверное, помнят, что когда-то я уже писал об этих супер-рисковых акциях крипто-майнеров, MARA и RIOT. Для долгосрочных инвестиций они вряд ли подойдут, но для тех, кто хочет поставить на рост биткойна не через крипту, самое то.

А о росте биткойна есть смысл задуматься как по технике (пробой зоны 31-32к), так и по происходящему вокруг него (SEC одобрен первый в истории ETF на биткойн, пока только «фьючерсный с плечом», но лиха беда начало).

С учётом эффекта низкой базы, в случае подтверждения пробоя 31-32к биткойном, акции майнеров могут, как и в 2020 г., начать расти опережающими темпами. По ссылке выше можно получить примерное представление об этой возможности.

То же самое, кстати, касается и акций биржи Coinbase (COIN), которую все без исключения УК, которые собираются запустить первый «нефьючерсный» ETF на биткойн, планируют использовать в качестве площадки для покупки и хранения крипты. На этом графике ее нет, но если Coinbase удастся не просто отбиться от наездов SEC, но и стать основной инфраструктурной площадкой для фактически нового сектора, потенциал роста там тоже может исчисляться не процентами, а «иксами».

Немного чистого, хардкорного- без добавления межрыночных и межсекторных взаимодействий, без риск-аппетита и сентимента- технического анализа. Пост, достойный ленты Финама в годы ее расцвета)

Знаю, что такое заходит далеко не всем, поэтому обещаю не злоупотреблять. Но сейчас не смог отказать себе в удовольствии, так как краткосрочная динамика индекса S&P-500 ( если точнее, SPY) выглядит очень уж «по-книжному».

Итак, часовой график SPY. Только цена, 200-периодная средняя и немного субъективной интерпретации увиденного.

Во-первых, два гэпа- 30.06 вверх и 06.07 вниз- привели к образованию классического «острова», то есть, участка графика цены, как бы «оторванного» от остальной истории. Такие «острова» часто возникают в точках перелома тренда.

Во-вторых, ралли с минимумов 06.07, которое продолжилось в первой половине дня 07.07, привело к тому, что, как и положено «по классике», гэп вниз был успешно закрыт.

В таких случаях возможны два сценария. Либо рост продолжается, предыдущий максимум обновляется, и «остров» перестаёт быть островом- это очень бычий сценарий. Либо то, что произошло в реальности вчера- гэп становится сопротивлением, и формирование «острова» завершается. Дополнительное давление создаёт то, что

В-третьих, крайние 3 свечи- это динамика последних трёх часов пятницы. Явное давление продавцов перед уикендом- плохой знак при прочих равных обстоятельствах.

Все это повышает вероятность развития краткосрочной коррекции в рамках среднесрочного аптренда (о признаках которого я ранее неоднократно писал, и сомневаться в котором ПОКА не приходится). Пристальное внимание на уровень 431-432- тут и 200-часовая средняя, и предыдущий локальный минимум. Пробой вниз подтвердит, что рынок в фазе коррекции, а сколько она продлится и куда в итоге заведёт- никто не знает.

С другой стороны, обольщаться не нужно и медведям, гарантий нет и у них. Особенно, когда все так подозрительно «красиво». Если по каким-то причинам рынок возобновит рост и, не пробив 431, обновит максимум на 444, «медвежий» кейс снимается с повестки.

Знаю, что такое заходит далеко не всем, поэтому обещаю не злоупотреблять. Но сейчас не смог отказать себе в удовольствии, так как краткосрочная динамика индекса S&P-500 ( если точнее, SPY) выглядит очень уж «по-книжному».

Итак, часовой график SPY. Только цена, 200-периодная средняя и немного субъективной интерпретации увиденного.

Во-первых, два гэпа- 30.06 вверх и 06.07 вниз- привели к образованию классического «острова», то есть, участка графика цены, как бы «оторванного» от остальной истории. Такие «острова» часто возникают в точках перелома тренда.

Во-вторых, ралли с минимумов 06.07, которое продолжилось в первой половине дня 07.07, привело к тому, что, как и положено «по классике», гэп вниз был успешно закрыт.

В таких случаях возможны два сценария. Либо рост продолжается, предыдущий максимум обновляется, и «остров» перестаёт быть островом- это очень бычий сценарий. Либо то, что произошло в реальности вчера- гэп становится сопротивлением, и формирование «острова» завершается. Дополнительное давление создаёт то, что

В-третьих, крайние 3 свечи- это динамика последних трёх часов пятницы. Явное давление продавцов перед уикендом- плохой знак при прочих равных обстоятельствах.

Все это повышает вероятность развития краткосрочной коррекции в рамках среднесрочного аптренда (о признаках которого я ранее неоднократно писал, и сомневаться в котором ПОКА не приходится). Пристальное внимание на уровень 431-432- тут и 200-часовая средняя, и предыдущий локальный минимум. Пробой вниз подтвердит, что рынок в фазе коррекции, а сколько она продлится и куда в итоге заведёт- никто не знает.

С другой стороны, обольщаться не нужно и медведям, гарантий нет и у них. Особенно, когда все так подозрительно «красиво». Если по каким-то причинам рынок возобновит рост и, не пробив 431, обновит максимум на 444, «медвежий» кейс снимается с повестки.

Продолжаем тему, начатую в недавнем посте. А именно, фокусируем внимание на отдельно взятом активе, который долгое время был нелюбим инвесторами, но сейчас пытается вернуть их интерес.

Меня привлекла динамика ETF на облачные технологии (тикер CLOU). Цена в абсолюте уже обновила максимум 2022 г., но этот порыв не был поддержан относительной динамикой против широкого рынка (сверху). Поэтому «торопиться не надо» (с), лучше дождаться подтверждения со стороны относительной динамики. В противном случае велик шанс нарваться на false breakout с нехорошими последствиями для счёта. Зато, в случае подтверждения пробоя, соотношение доходность-риск резко смешается в нужную быкам сторону.

Что может помешать? Пожалуй, продолжение роста «длинных» доходностей. Так как «облака»- это сектор с высокой дюрацией, где основная часть прибылей ожидается в будущем, рост доходности может сказаться на нем отрицательно. Это ещё одна причина не бежать «впереди паровоза».

Портфель фонда CLOU довольно концентрирован и включает всего 37 компаний. Те, кто разбирается в деталях бизнеса этих компаний, могут выбрать не фонд, с отдельные бумаги (например, с растущим соотношением Акция/CLOU). Лично мне хватает фонда, но это дело вкуса и наличия времени на дополнительный анализ составляющих его портфеля.

Альтернативами CLOU могут служить и другие ETF, покрывающие "облачный" сегмент. Мне знакомы WCLD (по технике пока выглядит чуть слабее CLOU) и SKYY (выглядит, наоборот, чуть сильнее). Думаю, что если разворот в CLOU подтвердится, то и конкуренты покажут сопоставимую динамику, несмотря на некоторую разницу в составе портфелей.

Меня привлекла динамика ETF на облачные технологии (тикер CLOU). Цена в абсолюте уже обновила максимум 2022 г., но этот порыв не был поддержан относительной динамикой против широкого рынка (сверху). Поэтому «торопиться не надо» (с), лучше дождаться подтверждения со стороны относительной динамики. В противном случае велик шанс нарваться на false breakout с нехорошими последствиями для счёта. Зато, в случае подтверждения пробоя, соотношение доходность-риск резко смешается в нужную быкам сторону.

Что может помешать? Пожалуй, продолжение роста «длинных» доходностей. Так как «облака»- это сектор с высокой дюрацией, где основная часть прибылей ожидается в будущем, рост доходности может сказаться на нем отрицательно. Это ещё одна причина не бежать «впереди паровоза».

Портфель фонда CLOU довольно концентрирован и включает всего 37 компаний. Те, кто разбирается в деталях бизнеса этих компаний, могут выбрать не фонд, с отдельные бумаги (например, с растущим соотношением Акция/CLOU). Лично мне хватает фонда, но это дело вкуса и наличия времени на дополнительный анализ составляющих его портфеля.

Альтернативами CLOU могут служить и другие ETF, покрывающие "облачный" сегмент. Мне знакомы WCLD (по технике пока выглядит чуть слабее CLOU) и SKYY (выглядит, наоборот, чуть сильнее). Думаю, что если разворот в CLOU подтвердится, то и конкуренты покажут сопоставимую динамику, несмотря на некоторую разницу в составе портфелей.

Перспективная картина развивается, на мой взгляд, и в индексе компаний малой капитализации США. На графике выше показан широкий индекс (IWM) и суб-индекс, включающий только компании роста (IWO).

Небольшое лирическое отступление: мне кажется, график можно изучать, поставив фоном эту великую песню Боба Дилана. Потому что и IWO, и IWM уже долгое время стучатся каждый в свои «двери», за которыми только «небеса».

Причём, что интересно, более рисковый IWO пробивает долгосрочный (с августа 2022) уровень сопротивления, тогда как широкий IWM только-только выбирается из мини-консолидации 180-190 (она отмечена прямоугольником). Следующий за ней уровень притяжения цены для IWM- это 197-198 (как раз те самые максимумы августа 2022 и февраля 2023). И вот уже за ними (в случае пробоя),- исторический максимум под 240.

Не сразу, конечно, а с горизонтом до 12 месяцев. Но суть в том, что если цена IWM пойдёт в данном направлении, это будет означать, что с рецессией придётся повременить. Компании малой капитализации (тем более, относящиеся к категории «роста») вряд ли способны расти в условиях рецессии.

Ждать осталось совсем недолго. Цены IWM и IWO активно тестируют ключевые уровни сопротивления. В случае успеха, я думаю, быки получат еще один дополнительный импульс, на этот раз, откуда его совсем не ждали.

Небольшое лирическое отступление: мне кажется, график можно изучать, поставив фоном эту великую песню Боба Дилана. Потому что и IWO, и IWM уже долгое время стучатся каждый в свои «двери», за которыми только «небеса».

Причём, что интересно, более рисковый IWO пробивает долгосрочный (с августа 2022) уровень сопротивления, тогда как широкий IWM только-только выбирается из мини-консолидации 180-190 (она отмечена прямоугольником). Следующий за ней уровень притяжения цены для IWM- это 197-198 (как раз те самые максимумы августа 2022 и февраля 2023). И вот уже за ними (в случае пробоя),- исторический максимум под 240.

Не сразу, конечно, а с горизонтом до 12 месяцев. Но суть в том, что если цена IWM пойдёт в данном направлении, это будет означать, что с рецессией придётся повременить. Компании малой капитализации (тем более, относящиеся к категории «роста») вряд ли способны расти в условиях рецессии.

Ждать осталось совсем недолго. Цены IWM и IWO активно тестируют ключевые уровни сопротивления. В случае успеха, я думаю, быки получат еще один дополнительный импульс, на этот раз, откуда его совсем не ждали.

Фонды Кэти Вуд снова на радарах. Они, к слову, отлично иллюстрируют парадокс, который с первого раза трудно понять тем, у кого в школе по математике была "двойка". Если цена падает на x%, то для того, чтобы просто "вернуть свое", она должна вырасти уже не на те же x%, а на y% (где y может быть гораздо больше x).

Вот, например, три ETF от ARK Invest все дружно упали на 80% с максимумов 2021 г. Затем, с минимумов декабря 2022 г. они так же дружно отросли на 60%. Казалось бы, почти все падение отыграно. Но нет, ведь только, чтобы выйти "в ноль" относительно максимумов, им нужно с текущих уровней еще утроиться (!).

Но это так, к слову. Утроятся они или нет, никто не знает, но есть очевидный факт- фонды ARK Invest формально завершили свой для многих ставший смертельным даунтренд и в настоящее время находятся на ранних стадиях формирования новых аптрендов. Этот вывод можно сделать, исходя из того, что последний локальный минимум (март 2023) у них выше предыдущего минимума (декабрь 2022), а новый локальный максимум, показанный на этой неделе, также выше предыдущего (февраль 2023).

Это говорит о том, что здесь и сейчас, при прочих равных, путь наименьшего сопротивления лежит вверх. Но, учитывая специфику этих инструментов, я бы не терял бдительность и играл в эту игру только спекулятивно. Объясню, почему, и это моя субъективная точка зрения, которая может быть ошибочной.

Краткосрочно эти инструменты могут пострадать от своей экстремальной волатильности. Например, возьмем флагманский фонд ARKK. Он вырос с 30 до 49 (60%+), и даже если теперь он скорректируется куда-нибудь в район 38-40, это никак не повредит его молодой аптренд. Но спекулянта, который окончательно поверил в рост и не просчитал риск (например, купив позицию больше, чем он может себе позволить), такая коррекция может запросто вывести из игры.

Долгосрочно же, даже если иметь позитивный взгляд на инновационные компании, в которые инвестируют фонды ARK, я бы поискал другие инструменты, например, индексные фонды. Причина в том, что я вижу противоречие между "активным" статусом фондов ARK, и теми просадками, которые они испытали в 2022 году. В моем понимании, если управляющий заявляет, что он управляет активно и берет за это повышенные комиссионные, то он не должен позволять фонду терять 80% стоимости. К индексному фонду в этом случае вопросов бы не возникало, но у него и комиссии в разы ниже.

Но это так, лирическое отступление. На самом деле, сам факт того, что этот, пожалуй, самый рисковый сегмент рынка акций (инновационные компании) явно входит в другой "режим", в целом, играет на руку "быкам" в среднесрочной перспективе. А заходить ли в него своими деньгами или использовать лишь в качестве "флюгера" риск-аппетита, это уже вопрос индивидуальный.

Вот, например, три ETF от ARK Invest все дружно упали на 80% с максимумов 2021 г. Затем, с минимумов декабря 2022 г. они так же дружно отросли на 60%. Казалось бы, почти все падение отыграно. Но нет, ведь только, чтобы выйти "в ноль" относительно максимумов, им нужно с текущих уровней еще утроиться (!).

Но это так, к слову. Утроятся они или нет, никто не знает, но есть очевидный факт- фонды ARK Invest формально завершили свой для многих ставший смертельным даунтренд и в настоящее время находятся на ранних стадиях формирования новых аптрендов. Этот вывод можно сделать, исходя из того, что последний локальный минимум (март 2023) у них выше предыдущего минимума (декабрь 2022), а новый локальный максимум, показанный на этой неделе, также выше предыдущего (февраль 2023).

Это говорит о том, что здесь и сейчас, при прочих равных, путь наименьшего сопротивления лежит вверх. Но, учитывая специфику этих инструментов, я бы не терял бдительность и играл в эту игру только спекулятивно. Объясню, почему, и это моя субъективная точка зрения, которая может быть ошибочной.

Краткосрочно эти инструменты могут пострадать от своей экстремальной волатильности. Например, возьмем флагманский фонд ARKK. Он вырос с 30 до 49 (60%+), и даже если теперь он скорректируется куда-нибудь в район 38-40, это никак не повредит его молодой аптренд. Но спекулянта, который окончательно поверил в рост и не просчитал риск (например, купив позицию больше, чем он может себе позволить), такая коррекция может запросто вывести из игры.

Долгосрочно же, даже если иметь позитивный взгляд на инновационные компании, в которые инвестируют фонды ARK, я бы поискал другие инструменты, например, индексные фонды. Причина в том, что я вижу противоречие между "активным" статусом фондов ARK, и теми просадками, которые они испытали в 2022 году. В моем понимании, если управляющий заявляет, что он управляет активно и берет за это повышенные комиссионные, то он не должен позволять фонду терять 80% стоимости. К индексному фонду в этом случае вопросов бы не возникало, но у него и комиссии в разы ниже.

Но это так, лирическое отступление. На самом деле, сам факт того, что этот, пожалуй, самый рисковый сегмент рынка акций (инновационные компании) явно входит в другой "режим", в целом, играет на руку "быкам" в среднесрочной перспективе. А заходить ли в него своими деньгами или использовать лишь в качестве "флюгера" риск-аппетита, это уже вопрос индивидуальный.

{kind=link}

В этом посте от 5 июля я обратил внимание на акции компаний, непосредственно связанных с криптой: майнеров MARA и RIOT, а также биржи COIN. В том контексте, что если биткойн подтвердит пробой зоны сопротивления на 31-32к, эти бумаги могут начать расти опережающими темпами.

По ценам закрытия 14 июля все они уже прилично выросли: MARA +18%, COIN +34%, RIOT +43%. Неплохо за неполные 2 недели.

Это при том, что сам «базовый актив», то есть, биткойн, подтвердить пробой пока не сумел. Сейчас он торгуется ровно на том же уровне, что и 5.07 (около 30,5к). Обратите внимание, что во время попытки пробоя в четверг он максимально дорастал до 31,9к, однако указанную зону сопротивления так и не пробил. Магия, наверное…

Подозреваю, что инвесторы в акции указанных компаний пытаются играть на опережение, в ожидании позитивных для сектора новостей. Это говорит о смене «вектора ожиданий», который теперь развернулся в сторону оптимизма. И новости пока не подводят. Про запуск первого «нормального» ETF на биткойн (с репликацией через фьючерсы) я уже писал. Как и про то, что ряд крупнейших УК в США (включая Blackrock и Fidelity) подали в SEC документы на одобрение первого «спот-ETF» на биткойн, и каждый указал именно биржу Coinbase в качестве своей инфраструктурной площадки.

На прошлой неделе прилетела ещё одна хорошая новость для крипто-быков: американский суд не признал Ripple (одну из основных и самых первых криптовалют) ценной бумагой, как того требовал SEC. Учитывая, что в Штатах прецедентное право, оптимисты (наверное, небезосновательно) делают вывод, что и другие криптовалюты теперь от этого риска избавлены.

Я бы излишнего оптимизма и эйфории избегал, так как, глядя в честные глаза главы SEC, которого в своё время «обидел» Coinbase, не взяв на работу, я понимаю, что он не остановится в своих попытках «закрыть» крипту или хотя бы подгадить, где получится. И тут ключевой вопрос в том, кто в итоге победит- бизнес или бюрократы? Мне кажется, что в такой стране, как Штаты (даже сегодня) у бизнеса шансы высокие.

Возвращаясь к героям поста (MARA, RIOT, COIN), после такого бурного роста в такие короткие сроки, все они, конечно, выглядят очень перегретыми. Не каждый день увидишь RSI (14) выше 80. Поэтому я бы не исключал краткосрочного отката, а, учитывая волатильность этих бумаг, «откат» вполне может вылиться в двузначные (в %) значения.

Но ключевым фактором в итоге окажется способность биткойна все-таки пробить сопротивление на 31-32к. Когда (и если) это произойдёт, все эти акции получат уже не спекулятивный, а долгосрочный импульс, который на достаточно длинных горизонтах (12 месяцев и более) может привести к их кратному росту даже с текущих перегретых уровней.

По ценам закрытия 14 июля все они уже прилично выросли: MARA +18%, COIN +34%, RIOT +43%. Неплохо за неполные 2 недели.

Это при том, что сам «базовый актив», то есть, биткойн, подтвердить пробой пока не сумел. Сейчас он торгуется ровно на том же уровне, что и 5.07 (около 30,5к). Обратите внимание, что во время попытки пробоя в четверг он максимально дорастал до 31,9к, однако указанную зону сопротивления так и не пробил. Магия, наверное…

Подозреваю, что инвесторы в акции указанных компаний пытаются играть на опережение, в ожидании позитивных для сектора новостей. Это говорит о смене «вектора ожиданий», который теперь развернулся в сторону оптимизма. И новости пока не подводят. Про запуск первого «нормального» ETF на биткойн (с репликацией через фьючерсы) я уже писал. Как и про то, что ряд крупнейших УК в США (включая Blackrock и Fidelity) подали в SEC документы на одобрение первого «спот-ETF» на биткойн, и каждый указал именно биржу Coinbase в качестве своей инфраструктурной площадки.

На прошлой неделе прилетела ещё одна хорошая новость для крипто-быков: американский суд не признал Ripple (одну из основных и самых первых криптовалют) ценной бумагой, как того требовал SEC. Учитывая, что в Штатах прецедентное право, оптимисты (наверное, небезосновательно) делают вывод, что и другие криптовалюты теперь от этого риска избавлены.

Я бы излишнего оптимизма и эйфории избегал, так как, глядя в честные глаза главы SEC, которого в своё время «обидел» Coinbase, не взяв на работу, я понимаю, что он не остановится в своих попытках «закрыть» крипту или хотя бы подгадить, где получится. И тут ключевой вопрос в том, кто в итоге победит- бизнес или бюрократы? Мне кажется, что в такой стране, как Штаты (даже сегодня) у бизнеса шансы высокие.

Возвращаясь к героям поста (MARA, RIOT, COIN), после такого бурного роста в такие короткие сроки, все они, конечно, выглядят очень перегретыми. Не каждый день увидишь RSI (14) выше 80. Поэтому я бы не исключал краткосрочного отката, а, учитывая волатильность этих бумаг, «откат» вполне может вылиться в двузначные (в %) значения.

Но ключевым фактором в итоге окажется способность биткойна все-таки пробить сопротивление на 31-32к. Когда (и если) это произойдёт, все эти акции получат уже не спекулятивный, а долгосрочный импульс, который на достаточно длинных горизонтах (12 месяцев и более) может привести к их кратному росту даже с текущих перегретых уровней.

Если верить статистике от sentimentrader.com (а не верить нет оснований, ресурс очень авторитетный), то сентимент инвесторов в Трежерис находится на экстремально низком уровне. Как они считают этот сентимент, я не знаю, это ноу-хау, результаты которого они продают за деньги. Но если наложить моменты, когда сентимент был настолько низким, на график TLT (ETF на длинные Трежерис) за последние 20 лет, то картина становится более наглядной.

Таких моментов ранее было 8, и в сводной таблице показано, что во всех случаях после этого доходность TLT через год была положительной, со средним результатом +11,7%.

Это любопытно и само по себе, так как при таких ожиданиях гораздо комфортнее «разбавлять» портфель длинными бондами, тем более, после 2 лет медвежьего рынка в них. Я, к слову, тоже настроен позитивно к TLT, но, прежде чем покупать их вдолгую, предпочёл бы дождаться подтверждения разворота 2-летнего даунтренда (пробой 110, я писал об этом здесь, а сейчас с учётом выплаты дивидендов этот уровень находится на 108). До этого он может вызывать у меня лишь спекулятивный интерес.

Но, помимо привлекательности самого TLT, его потенциальный разворот будет означать разворот вниз по доходностям. А это гораздо важнее. Пусть даже разворот временный, на год или два, перед заходом на новые максимумы. Но за этот период сильный толчок к росту могут получить так называемые акции компаний с «длинной дюрацией». К ним относятся, в первую очередь, компании, чьи прибыли пока, в основном, умозрительны и лежат где-то далеко в будущем.

И тогда на первые полосы СМИ вновь выйдут фонды ARK Invest, ETF на «облака», на недавние IPO и прочие инновации в разных сферах. А в соцсетях снова появится множество «успешных инвесторов», которые купили очередной условный “virgin galactic” или “peloton”, сделали на них много процентов прибыли, решили, что в них вселился дух Питера Линча или Баффетта и на этом основании начали продавать платные подписки. И так по кругу…

Таких моментов ранее было 8, и в сводной таблице показано, что во всех случаях после этого доходность TLT через год была положительной, со средним результатом +11,7%.

Это любопытно и само по себе, так как при таких ожиданиях гораздо комфортнее «разбавлять» портфель длинными бондами, тем более, после 2 лет медвежьего рынка в них. Я, к слову, тоже настроен позитивно к TLT, но, прежде чем покупать их вдолгую, предпочёл бы дождаться подтверждения разворота 2-летнего даунтренда (пробой 110, я писал об этом здесь, а сейчас с учётом выплаты дивидендов этот уровень находится на 108). До этого он может вызывать у меня лишь спекулятивный интерес.

Но, помимо привлекательности самого TLT, его потенциальный разворот будет означать разворот вниз по доходностям. А это гораздо важнее. Пусть даже разворот временный, на год или два, перед заходом на новые максимумы. Но за этот период сильный толчок к росту могут получить так называемые акции компаний с «длинной дюрацией». К ним относятся, в первую очередь, компании, чьи прибыли пока, в основном, умозрительны и лежат где-то далеко в будущем.

И тогда на первые полосы СМИ вновь выйдут фонды ARK Invest, ETF на «облака», на недавние IPO и прочие инновации в разных сферах. А в соцсетях снова появится множество «успешных инвесторов», которые купили очередной условный “virgin galactic” или “peloton”, сделали на них много процентов прибыли, решили, что в них вселился дух Питера Линча или Баффетта и на этом основании начали продавать платные подписки. И так по кругу…