По мере роста индекса S&P-500 за кулисами остается улучшение внутренней структуры рынка. Её индикаторы часто остаются за пределами внимания широкой инвестиционной публики, но это не делает их менее полезными. Скорее, наоборот.

Вот, например, в то время, пока сам индекс только тестирует ключевой фильтр "рыночного режима" в виде 200-дневной средней и все еще остается гораздо ниже своего исторического максимума, разница между числом растущих и падающих акций в индексе (Advance-Decline Line) уже этот исторический максимум обновила.

Если рассматривать не число акций, а проторгованный объем, то разница между объемом растущих и падающих бумаг на NYSE обновила свой весенний максимум и развернула даунтренд, длившийся с июня 2021 г.

Конечно, этими двумя индикаторами оценка "здоровья" рынка не ограничивается, но их динамика является, несомненно, позитивным фактором. Окажется ли этого достаточно для того, чтобы индекс вслед за ними пошел на ре-тест и обновление весенних и исторических максимумов- скоро узнаем.

Вот, например, в то время, пока сам индекс только тестирует ключевой фильтр "рыночного режима" в виде 200-дневной средней и все еще остается гораздо ниже своего исторического максимума, разница между числом растущих и падающих акций в индексе (Advance-Decline Line) уже этот исторический максимум обновила.

Если рассматривать не число акций, а проторгованный объем, то разница между объемом растущих и падающих бумаг на NYSE обновила свой весенний максимум и развернула даунтренд, длившийся с июня 2021 г.

Конечно, этими двумя индикаторами оценка "здоровья" рынка не ограничивается, но их динамика является, несомненно, позитивным фактором. Окажется ли этого достаточно для того, чтобы индекс вслед за ними пошел на ре-тест и обновление весенних и исторических максимумов- скоро узнаем.

Те из вас, кто следит за рынком акций США, возможно, обратили внимание на то, что техническая картина довольно резко контрастирует с фундаментальной.

По технике все выглядит неплохо и даже, я бы сказал, обнадеживающе. Индекс S&P-500 тестирует снизу 200-дн среднюю, при этом уже 91% акций в индексе торгуются выше своих 50-дн средних (макс. с 04/2021), улучшаются и другие индикаторы «ширины рынка». Также нельзя не отметить, что лидировать после долгого периода отставания снова начинают наиболее рисковые сегменты рынка (small-caps, high growth типа ARKK), что тоже намекает на смену настроений.

С другой стороны, высокая инфляция, геополитика, ковид (что, опять?)- все это не способствует бычьему настрою. Даже хедж-фонды ушли в максимальный шорт с июня 2020 года (см. график выше) и пока не собираются его разворачивать.

Что в итоге перевесит? Этого никто не знает, но я предположу, что, как это обычно и бывает, именно динамика рынка окажется лидирующим индикатором по отношению к реальной экономике, а не наоборот.

По технике все выглядит неплохо и даже, я бы сказал, обнадеживающе. Индекс S&P-500 тестирует снизу 200-дн среднюю, при этом уже 91% акций в индексе торгуются выше своих 50-дн средних (макс. с 04/2021), улучшаются и другие индикаторы «ширины рынка». Также нельзя не отметить, что лидировать после долгого периода отставания снова начинают наиболее рисковые сегменты рынка (small-caps, high growth типа ARKK), что тоже намекает на смену настроений.

С другой стороны, высокая инфляция, геополитика, ковид (что, опять?)- все это не способствует бычьему настрою. Даже хедж-фонды ушли в максимальный шорт с июня 2020 года (см. график выше) и пока не собираются его разворачивать.

Что в итоге перевесит? Этого никто не знает, но я предположу, что, как это обычно и бывает, именно динамика рынка окажется лидирующим индикатором по отношению к реальной экономике, а не наоборот.

В самом начале работы канала более 5 лет назад я писал о том, что скептически отношусь к массе различных корреляций, которые, на первый взгляд, могут даже выглядеть очень красиво.

Сегодня пример на похожую тему, который наглядно объясняет, почему я так же скептически отношусь к графикам, на которых текущая динамика рынка сравнивается с определенным участком его исторической динамики. Обычно это делается для того, чтобы как бы намекнуть зрителю, что его может ждать в скором будущем.

Но рынок вовсе не обязан делать то, что от него "ждут", и примеры от уважаемых Nautilus Research лишний раз это подтверждают. Тут взята текущая динамика S&P-500 и наложена на исторические графики индекса разных периодов. Быкам будет приятно сравнить 2022 год с 1962 и 2015. Медведям не менее приятно будет сравнить его с 1973 и 2008 гг.

В общем, каждый найдет для себя что-то в копилку confirmation bias. А в сумме это означает, что такие сравнения попросту не несут никакой ценности, кроме развлекательной. Будьте с ними осторожны.

Сегодня пример на похожую тему, который наглядно объясняет, почему я так же скептически отношусь к графикам, на которых текущая динамика рынка сравнивается с определенным участком его исторической динамики. Обычно это делается для того, чтобы как бы намекнуть зрителю, что его может ждать в скором будущем.

Но рынок вовсе не обязан делать то, что от него "ждут", и примеры от уважаемых Nautilus Research лишний раз это подтверждают. Тут взята текущая динамика S&P-500 и наложена на исторические графики индекса разных периодов. Быкам будет приятно сравнить 2022 год с 1962 и 2015. Медведям не менее приятно будет сравнить его с 1973 и 2008 гг.

В общем, каждый найдет для себя что-то в копилку confirmation bias. А в сумме это означает, что такие сравнения попросту не несут никакой ценности, кроме развлекательной. Будьте с ними осторожны.

События на глобальных сырьевых рынках развиваются таким образом, что те, кто ставит на развал экономик недружественных стран из-за неконтролируемого роста инфляции, рискуют сильно просчитаться. Так как я не являюсь специалистом по отдельно взятым сырьевым рынкам, то ориентируюсь на динамку широкого индекса для данного класса активов. Если ещё точнее, то на динамику DBC- одного из наиболее ликвидных и популярных ETF.

Более 2 лет назад, в мае 2020 года были отмечены признаки того, что у DBC появились (впервые за много лет) шансы на тактический рост. Неважно по каким причинам, но та гипотеза реализовалась в полной мере. Однако теперь сырьевых «быков» должна напрягать техническая картина в DBC.

Вчера впервые за 2 года цена этого ETF закрылась ниже 200-дневной средней. Можно сколько угодно спорить о полезности этого фильтра долгосрочных трендов, но факт остаётся фактом: за 200-дневкой следят даже далекие от теханализа инвесторы как за неким психологическим триггером, способным вызвать реакцию «самосбывающегося предсказания».

Катастрофу сырьевым рынкам предрекать рано, так как наиболее медвежий паттерн- это когда цена ниже падающей 200-дневной средней, а сейчас она- пока ещё- растущая. Поэтому у быков остаётся шанс отделаться лёгким испугом.

Но сам факт того, что после параболического роста в июне сырьевой индекс испытал резкий откат и не смог удержаться выше 200-дневной средней, не может не тревожить тех, кто продолжает ставить на многолетний цикл роста сырьевых цен и, как следствие, развитие инфляционной спирали. Возможно, предположения мировых центробанков о временном характере инфляции, высказанные в начале года, хотя и оказались явно преждевременными, все-таки начнут реализовываться ближе к концу года.

Более 2 лет назад, в мае 2020 года были отмечены признаки того, что у DBC появились (впервые за много лет) шансы на тактический рост. Неважно по каким причинам, но та гипотеза реализовалась в полной мере. Однако теперь сырьевых «быков» должна напрягать техническая картина в DBC.

Вчера впервые за 2 года цена этого ETF закрылась ниже 200-дневной средней. Можно сколько угодно спорить о полезности этого фильтра долгосрочных трендов, но факт остаётся фактом: за 200-дневкой следят даже далекие от теханализа инвесторы как за неким психологическим триггером, способным вызвать реакцию «самосбывающегося предсказания».

Катастрофу сырьевым рынкам предрекать рано, так как наиболее медвежий паттерн- это когда цена ниже падающей 200-дневной средней, а сейчас она- пока ещё- растущая. Поэтому у быков остаётся шанс отделаться лёгким испугом.

Но сам факт того, что после параболического роста в июне сырьевой индекс испытал резкий откат и не смог удержаться выше 200-дневной средней, не может не тревожить тех, кто продолжает ставить на многолетний цикл роста сырьевых цен и, как следствие, развитие инфляционной спирали. Возможно, предположения мировых центробанков о временном характере инфляции, высказанные в начале года, хотя и оказались явно преждевременными, все-таки начнут реализовываться ближе к концу года.

Довольно редкую ситуацию, свидетельствующую об экстремально медвежьем позиционировании институциональных инвесторов, отмечает ресурс Sentimentrader.com

Согласно нему, позиции в опционах сейчас настолько смещены в пользу путов (то есть, нацеленных на снижение рынка), что в предыдущий раз такой перекос наблюдался в конце 2008 г в разгар глобального финансового кризиса.

Хорошая новость состоит в том, что в 2008 г это случилось по времени недалеко от самого дна рынка. Но плохая новость в том, что по цене рынок после этого ещё какое-то время снижался.

Мы не знаем, как будет на этот раз, начнёт ли рынок расти с текущих уровней или сначала просядет ещё на 10-15%. Но с высокой вероятностью можно предположить, что когда этот рост начнётся, то благодаря столь экстремальному позиционированию он может быть очень резким и болезненным для медведей.

Согласно нему, позиции в опционах сейчас настолько смещены в пользу путов (то есть, нацеленных на снижение рынка), что в предыдущий раз такой перекос наблюдался в конце 2008 г в разгар глобального финансового кризиса.

Хорошая новость состоит в том, что в 2008 г это случилось по времени недалеко от самого дна рынка. Но плохая новость в том, что по цене рынок после этого ещё какое-то время снижался.

Мы не знаем, как будет на этот раз, начнёт ли рынок расти с текущих уровней или сначала просядет ещё на 10-15%. Но с высокой вероятностью можно предположить, что когда этот рост начнётся, то благодаря столь экстремальному позиционированию он может быть очень резким и болезненным для медведей.

Быки наносят ответный удар. И довольно ощутимый, после которого медведям, если верить истории, оправиться и вновь перехватить инициативу будет все труднее и труднее.

Конкретнее: в пятницу объём торгов акциями, входящими в три основных индекса (S&P-500, Nasdaq и NYSE) распределился таким образом, что более 90% дневного оборота пришлось на растущие акции. При этом, такая мощная контратака быков произошла в тот момент, когда все индексы торгуются ниже своих 200-дневных средних.

За последние 20 лет такая комбинация встречалась 27 раз. Статистика дальнейшей динамики сильно смещена в сторону позитива. Особенно впечатляют результаты рынка (по S&P-500) для 6 и 12 месяцев: 100% позитивных исходов с доходностью около 20% и 30%, соответственно.

Ещё раз проговорим, что это не гарантия, и риски никуда не деваются. Но, согласитесь, для уставших от волатильности инвесторов такая статистика- как бальзам на душу.

Конкретнее: в пятницу объём торгов акциями, входящими в три основных индекса (S&P-500, Nasdaq и NYSE) распределился таким образом, что более 90% дневного оборота пришлось на растущие акции. При этом, такая мощная контратака быков произошла в тот момент, когда все индексы торгуются ниже своих 200-дневных средних.

За последние 20 лет такая комбинация встречалась 27 раз. Статистика дальнейшей динамики сильно смещена в сторону позитива. Особенно впечатляют результаты рынка (по S&P-500) для 6 и 12 месяцев: 100% позитивных исходов с доходностью около 20% и 30%, соответственно.

Ещё раз проговорим, что это не гарантия, и риски никуда не деваются. Но, согласитесь, для уставших от волатильности инвесторов такая статистика- как бальзам на душу.

Давно не показывал RRG- график относительной ротации. Тут видно, как в течение последних 4-х недель движутся секторные ETF на 10 основных секторов американского рынка относительно индекса S&P-500. Крайняя точка с тикером ETF- это текущее положение сектора относительно рынка, остальные точки на "следе" показывают, как сектор двигался от недели к неделе.

Бросается в глаза, что в правом верхнем углу ("лидеры") находятся те секторы, которые принято считать основными бенефициарами бычьего рынка: XLY (Consumer Discretionary), XLK (Technology) и XLI (Industrials). Это довольно странно, если учесть, что широкий индекс S&P-500 закрылся на новом сентябрьском минимуме (правда, все еще гораздо выше более значимого июньского минимума).

Но если вспомнить, что рынок отражает не прошлое (которое всем уже известно и неинтересно), а будущее, то такую межсекторную динамику можно воспринимать как- пусть пока слабый- но повод для оптимизма. Динамика рынка в ближайшее время покажет, есть ли для него более веские основания.

Бросается в глаза, что в правом верхнем углу ("лидеры") находятся те секторы, которые принято считать основными бенефициарами бычьего рынка: XLY (Consumer Discretionary), XLK (Technology) и XLI (Industrials). Это довольно странно, если учесть, что широкий индекс S&P-500 закрылся на новом сентябрьском минимуме (правда, все еще гораздо выше более значимого июньского минимума).

Но если вспомнить, что рынок отражает не прошлое (которое всем уже известно и неинтересно), а будущее, то такую межсекторную динамику можно воспринимать как- пусть пока слабый- но повод для оптимизма. Динамика рынка в ближайшее время покажет, есть ли для него более веские основания.

Инвесторы во всем мире сегодня ждут новостей. В назначенный час они прильнут к экранам и будут внимательно вслушиваться в слова выступающего. Они постараются включить на максимум свою интуицию и способность читать между строк. Ведь именно эти качества уже столько раз спасали их капитал от последствий поспешных и необдуманных действий. А, бывало, даже приумножали его, подталкивая к, казалось бы, неочевидным решениям.

Мы, конечно же, говорим о заседании ФРС. На нем ожидается очередное значительное повышение ставки- по разным оценкам, от 0,75% до 1%. Беспокойство по этому поводу уже привело к распродажам на рынках рисковых активов. Например, индекс S&P-500 после снижения на 5% на прошлой неделе, добавил ещё минус 1% на текущей.

Но оправдан ли такой пессимизм? Стратегически, возможно, так как рынок акций под 200-дневной средней и в даунтренде. Но вот краткосрочная реакция рынка не так очевидна. Как видно из таблицы ниже, в дни предыдущих 4 повышений ставки в 2022 г наблюдалось мощное ралли. Вероятно, именно потому, что предшествующая событию негативная реакция была чрезмерной. Посмотрим, выпадет ли «зелёное» сегодня в 5-й раз подряд.

P.S. Не выпало, бывает…

Мы, конечно же, говорим о заседании ФРС. На нем ожидается очередное значительное повышение ставки- по разным оценкам, от 0,75% до 1%. Беспокойство по этому поводу уже привело к распродажам на рынках рисковых активов. Например, индекс S&P-500 после снижения на 5% на прошлой неделе, добавил ещё минус 1% на текущей.

Но оправдан ли такой пессимизм? Стратегически, возможно, так как рынок акций под 200-дневной средней и в даунтренде. Но вот краткосрочная реакция рынка не так очевидна. Как видно из таблицы ниже, в дни предыдущих 4 повышений ставки в 2022 г наблюдалось мощное ралли. Вероятно, именно потому, что предшествующая событию негативная реакция была чрезмерной. Посмотрим, выпадет ли «зелёное» сегодня в 5-й раз подряд.

P.S. Не выпало, бывает…

Прошло около 2 месяцев с даты публикации, в которой я рассказывал о возможности купить недвижимость в одном из наиболее престижных и ликвидных мест в Испании, оплатив ее рублями в банках РФ. Проведённый тогда опрос показал наличие довольно высокого интереса к этой опции.

Практика показала, что интерес был не голословный. Из обратной связи, которую я получил за это время, можно сказать, что не менее 3 объектов было куплено за рубли с конца июля.

Но, как я и писал, интерес есть и со стороны продавцов, которые по разным причинам хотят избавиться от собственности в Европе и получить рубли в РФ. Поэтому перечень объектов периодически пополняется и обновляется. Неизменным остаётся только регион- Коста-дель-Соль, наиболее раскрученная и ликвидная её зона от Марбейи до Эстепоны.

Например, сейчас, насколько мне известно, в продаже есть несколько вариантов в ценовом диапазоне от 350 до 850 тысяч евро. С учётом локации, качества обьектов, их инвестиционного потенциала и текущего курса рубля к евро, по моему личному мнению, это очень недорого (если покупать за рубли).

Дополнительным фактором в пользу данного региона являются новости этой недели о том, что глава провинции Андалусия (по-нашему, областной губернатор) выступил за серьёзное сокращение налогов (на богатство, на доходы и ещё по мелочи). От федеральных налогов это, конечно, не освобождает (а они в Испании немаленькие), но зато делает Андалусию одним из наиболее низконалоговых регионов внутри страны (после Мадрида и наравне со Страной Басков).

По конкретным объектам, деталям и процессу покупки- контакт тот же. Не забудьте только сказать, что нашли его на моем канале)

Практика показала, что интерес был не голословный. Из обратной связи, которую я получил за это время, можно сказать, что не менее 3 объектов было куплено за рубли с конца июля.

Но, как я и писал, интерес есть и со стороны продавцов, которые по разным причинам хотят избавиться от собственности в Европе и получить рубли в РФ. Поэтому перечень объектов периодически пополняется и обновляется. Неизменным остаётся только регион- Коста-дель-Соль, наиболее раскрученная и ликвидная её зона от Марбейи до Эстепоны.

Например, сейчас, насколько мне известно, в продаже есть несколько вариантов в ценовом диапазоне от 350 до 850 тысяч евро. С учётом локации, качества обьектов, их инвестиционного потенциала и текущего курса рубля к евро, по моему личному мнению, это очень недорого (если покупать за рубли).

Дополнительным фактором в пользу данного региона являются новости этой недели о том, что глава провинции Андалусия (по-нашему, областной губернатор) выступил за серьёзное сокращение налогов (на богатство, на доходы и ещё по мелочи). От федеральных налогов это, конечно, не освобождает (а они в Испании немаленькие), но зато делает Андалусию одним из наиболее низконалоговых регионов внутри страны (после Мадрида и наравне со Страной Басков).

По конкретным объектам, деталям и процессу покупки- контакт тот же. Не забудьте только сказать, что нашли его на моем канале)

Telegram

Капитал

Хочу провести небольшой опрос, который лишь косвенно касается основной тематики канала.

Не секрет, что из-за различных ограничений инвесторы-резиденты РФ лишены возможности покупать те или иные активы в «недружественных» странах привычными, удобными способами.…

Не секрет, что из-за различных ограничений инвесторы-резиденты РФ лишены возможности покупать те или иные активы в «недружественных» странах привычными, удобными способами.…

Это не платная реклама, не рефералка и т.д.

Я делаю репост сообщения Арсения потому, что именно сейчас это для многих может быть актуально, а в ситуациях, подобных нынешней, всегда появляется масса мошенников, готовых нажиться на страхе и спешке. Именно поэтому важно многолетнее личное знакомство, репутация и доверие.

Если эта информация поможет хотя бы одному человеку, значит, уже будет не зря.

Сорри за нерыночный пост, время такое. Завтра вернёмся к обычной тематике канала.

https://t.me/rentierru/2489

Я делаю репост сообщения Арсения потому, что именно сейчас это для многих может быть актуально, а в ситуациях, подобных нынешней, всегда появляется масса мошенников, готовых нажиться на страхе и спешке. Именно поэтому важно многолетнее личное знакомство, репутация и доверие.

Если эта информация поможет хотя бы одному человеку, значит, уже будет не зря.

Сорри за нерыночный пост, время такое. Завтра вернёмся к обычной тематике канала.

https://t.me/rentierru/2489

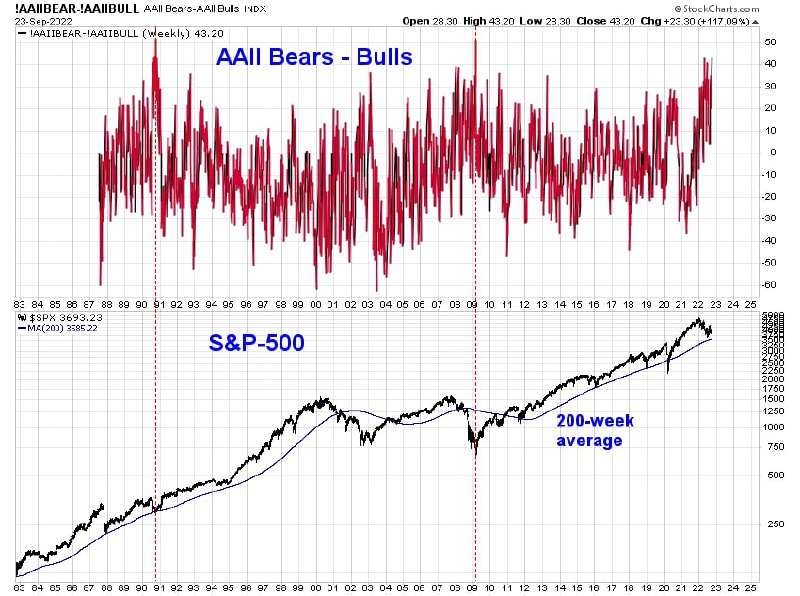

Согласно последнему опросу AAII (Американской Ассоциации Частных Инвесторов), разница между долей медведей и быков (то есть, тех, кто ожидает рынок акций ниже или выше через 6 месяцев) превышает 43%. Так как опрос проводится в среду, а результаты публикуются в четверг, то они не учитывают негативной динамики рынка в четверг и пятницу. Подозреваю, что прямо сейчас эта разница еще больше.

За всю 35-летнюю историю расчета этого индикатора настроений всего 2 раза он был выше: разница "медведи минус быки" на короткое время заскакивала аж за 50% в октябре 1990 и в марте 2009. Оба раза это было у самого дна медвежьего рынка.

С одной стороны, 2 случая- это не статистика, на которую можно опираться. Рекорды тоже ставятся для того, чтобы их когда-то побить. Но и игнорировать данный факт, я считаю, не стоит. Да, у рынка вполне может хватить инерции уйти на новые минимумы 2022 г. Но в момент, когда (и если) индикатор медвежьего сентимента вновь превысит 50%, на мой взгляд, будет целесообразно начинать формирование долгосрочных позиций в индексах и в тех бумагах, которые будут проявлять признаки относительной силы (то есть, вести себя лучше индексов).

За всю 35-летнюю историю расчета этого индикатора настроений всего 2 раза он был выше: разница "медведи минус быки" на короткое время заскакивала аж за 50% в октябре 1990 и в марте 2009. Оба раза это было у самого дна медвежьего рынка.

С одной стороны, 2 случая- это не статистика, на которую можно опираться. Рекорды тоже ставятся для того, чтобы их когда-то побить. Но и игнорировать данный факт, я считаю, не стоит. Да, у рынка вполне может хватить инерции уйти на новые минимумы 2022 г. Но в момент, когда (и если) индикатор медвежьего сентимента вновь превысит 50%, на мой взгляд, будет целесообразно начинать формирование долгосрочных позиций в индексах и в тех бумагах, которые будут проявлять признаки относительной силы (то есть, вести себя лучше индексов).

{kind=link}

Немного позитива на перспективу. Когда текущий медвежий рынок в акциях закончится, начнётся новый бычий цикл, который продлится гораздо дольше и принесёт терпеливым инвесторам хорошие доходности, по которым они так соскучились. Это я про рынок акций США.

На картинке показаны: год начала предыдущих медвежьих рынков (после WW2), глубина просадки индекса в этих циклах и величина последующего роста после их завершения. Основная мысль, в целом, понятна: ещё немного, ещё чуть-чуть…

Хватит ли запаса прочности и терпения дождаться рассвета? Это вопрос индивидуальный, и ответ на него зависит, в том числе, от умения ждать и не делать резких движений, пытаясь бежать впереди паровоза.

На картинке показаны: год начала предыдущих медвежьих рынков (после WW2), глубина просадки индекса в этих циклах и величина последующего роста после их завершения. Основная мысль, в целом, понятна: ещё немного, ещё чуть-чуть…

Хватит ли запаса прочности и терпения дождаться рассвета? Это вопрос индивидуальный, и ответ на него зависит, в том числе, от умения ждать и не делать резких движений, пытаясь бежать впереди паровоза.

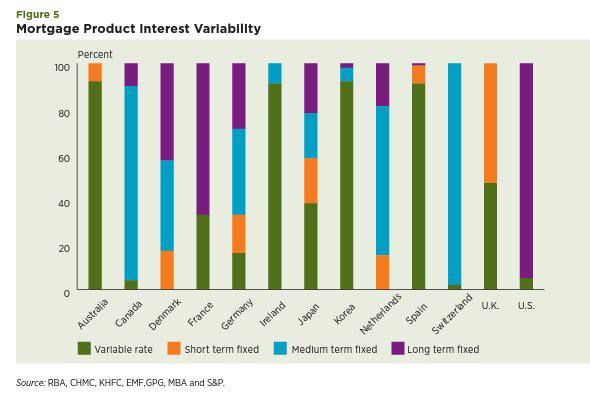

На этой неделе ставка 30-летней ипотеки в США в моменте превышала 7%. Те, кто в начале года брал ипотеку под фиксированные 2%, сейчас в шоколаде. Это преамбула.

А этот график намекает, где могут возникнуть сложности с рынком недвижимости, если длинные ставки продолжат расти. Тут показано по странам, какую долю в рынке ипотеки занимают кредиты под фиксированную и плавающую ставку. Плавающая- значит некий бенчмарк плюс спред. Например, в Европе может быть Euribor+2%.

Пока Euribor был нулевой или отрицательный, тут тоже все было хорошо. Но теперь и он в положительной зоне, а, следовательно, выплаты по ипотеке с плавающей ставкой растут. Если они в какой-то момент станут неподъёмными для кошелька домохозяйства, на рынке недвижимости могут возникнуть проблемы. Для фиксированной ставки такой проблемы нет, так как ежемесячная выплата не меняется.

Зелёный столбец- это как раз доля плавающей ипотеки в общем объёме по странам. Судя по графику, под риском Австралия, Корея, Ирландия и Испания.

Про первые три рынка ничего сказать не могу.

Что касается Испании, тут в каждом регионе свои особенности, как по спросу, так и по налогам. Из того, что я своими глазами вижу на Коста-дель-Соль (а это одна из самых дорогих по средней цене зон в стране), тут кризисом (пока?) не пахнет. Наоборот, идёт масштабное строительство на новых участках, цены на первичке растут (на вторичке тоже, но не так сильно, что делает ее, на мой взгляд, привлекательнее).

Отдельная тема- это аренда. Такого спроса я не припомню с 2012 года. Приехало много обеспеченных людей с детьми, не только из бывших советских республик, но, в том числе, из богатых скандинавских стран, Великобритании, Германии, даже США. Детям нужно учиться, как правило, в частных школах. Поэтому более-менее приличные квартиры рядом со школами или в пределах 10-15 минут на машине разлетаются как пирожки.

Если до ковида хорошей доходностью от аренды (после коммуналки и налогов) я бы считал 3% годовых в евро чистыми, то сейчас не особо напрягаясь можно рассчитывать и на 5-6%. Это учитывая, что цена покупки тоже не стояла на месте, а подросла минимум на 10-15% по сравнению с доковидным временем. А если «напрячься» (решать бытовые вопросы с арендаторами не через агенства, а самостоятельно, летом сдавать туристам на краткосрок), то и того больше.

Нужно учитывать, что я не специалист по рынку недвижимости, и все эти рассуждения и наблюдения сугубо субъективны. Будет даже интересно своими глазами понаблюдать, какие факторы в итоге перевесят- теоретические или практические.

А этот график намекает, где могут возникнуть сложности с рынком недвижимости, если длинные ставки продолжат расти. Тут показано по странам, какую долю в рынке ипотеки занимают кредиты под фиксированную и плавающую ставку. Плавающая- значит некий бенчмарк плюс спред. Например, в Европе может быть Euribor+2%.

Пока Euribor был нулевой или отрицательный, тут тоже все было хорошо. Но теперь и он в положительной зоне, а, следовательно, выплаты по ипотеке с плавающей ставкой растут. Если они в какой-то момент станут неподъёмными для кошелька домохозяйства, на рынке недвижимости могут возникнуть проблемы. Для фиксированной ставки такой проблемы нет, так как ежемесячная выплата не меняется.

Зелёный столбец- это как раз доля плавающей ипотеки в общем объёме по странам. Судя по графику, под риском Австралия, Корея, Ирландия и Испания.

Про первые три рынка ничего сказать не могу.

Что касается Испании, тут в каждом регионе свои особенности, как по спросу, так и по налогам. Из того, что я своими глазами вижу на Коста-дель-Соль (а это одна из самых дорогих по средней цене зон в стране), тут кризисом (пока?) не пахнет. Наоборот, идёт масштабное строительство на новых участках, цены на первичке растут (на вторичке тоже, но не так сильно, что делает ее, на мой взгляд, привлекательнее).

Отдельная тема- это аренда. Такого спроса я не припомню с 2012 года. Приехало много обеспеченных людей с детьми, не только из бывших советских республик, но, в том числе, из богатых скандинавских стран, Великобритании, Германии, даже США. Детям нужно учиться, как правило, в частных школах. Поэтому более-менее приличные квартиры рядом со школами или в пределах 10-15 минут на машине разлетаются как пирожки.

Если до ковида хорошей доходностью от аренды (после коммуналки и налогов) я бы считал 3% годовых в евро чистыми, то сейчас не особо напрягаясь можно рассчитывать и на 5-6%. Это учитывая, что цена покупки тоже не стояла на месте, а подросла минимум на 10-15% по сравнению с доковидным временем. А если «напрячься» (решать бытовые вопросы с арендаторами не через агенства, а самостоятельно, летом сдавать туристам на краткосрок), то и того больше.

Нужно учитывать, что я не специалист по рынку недвижимости, и все эти рассуждения и наблюдения сугубо субъективны. Будет даже интересно своими глазами понаблюдать, какие факторы в итоге перевесят- теоретические или практические.

{kind=link}

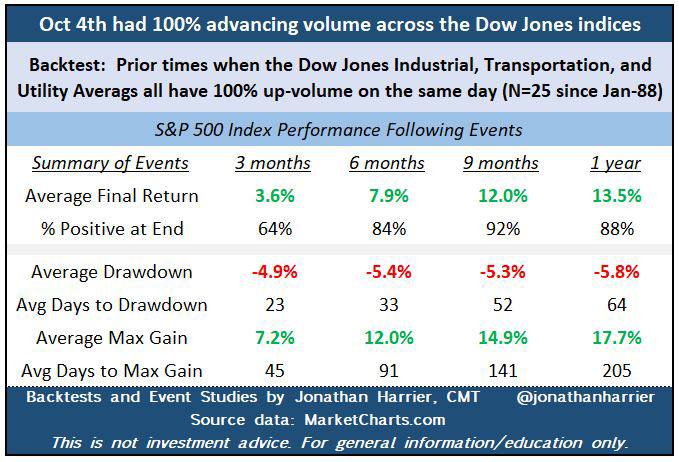

Во вторник 4.10 все три основных индекса Доу Джонса (Industrial, Transportation, Utilities) продемонстрировали довольно редкое единодушие. А именно, все входящие в каждый из этих индексов бумаги (100%) закрылись в плюсе. Это движение подтвердилось объемами, что в итоге вылилось в комбинацию «100% advancing issues+100% advancing volume”.

С 1988 г это 25-й такой случай. В таблице показана статистика по предыдущим случаям: средний результат индекса через 3,6,9 и 12 месяцев, процент позитивных исходов, максимальная просадка. Не идеально, конечно, но вполне заслуживает внимания. Да и выборка из 25 случаев тоже выглядит достаточно надежной.

В общем, поводов для оптимизма у инвесторов с горизонтом год прибавляется. Надо сказать, что и динамика рынка на этой неделе довольно удивительна, учитывая массу поводов для негатива. Два дня подряд индекс прибавлял по 2,5% или больше. Затем (вчера) вроде бы последовала ставшая уже привычной фиксация прибыли и большой минус на открытии. Но к закрытию он был практически выкуплен, что может говорить о (пока) временном возвращении спроса и «быков». О развороте тренда говорить рано, пока индекс торгуется под 200-дневной средней, но с чего-то ведь нужно начинать.

С 1988 г это 25-й такой случай. В таблице показана статистика по предыдущим случаям: средний результат индекса через 3,6,9 и 12 месяцев, процент позитивных исходов, максимальная просадка. Не идеально, конечно, но вполне заслуживает внимания. Да и выборка из 25 случаев тоже выглядит достаточно надежной.

В общем, поводов для оптимизма у инвесторов с горизонтом год прибавляется. Надо сказать, что и динамика рынка на этой неделе довольно удивительна, учитывая массу поводов для негатива. Два дня подряд индекс прибавлял по 2,5% или больше. Затем (вчера) вроде бы последовала ставшая уже привычной фиксация прибыли и большой минус на открытии. Но к закрытию он был практически выкуплен, что может говорить о (пока) временном возвращении спроса и «быков». О развороте тренда говорить рано, пока индекс торгуется под 200-дневной средней, но с чего-то ведь нужно начинать.

{kind=link}

Давно не было повода написать про рынок драгметаллов и, конкретно, про ETF на акции золотодобывающих компаний GDX. Последние полгода он стабильно падал и потерял за это время почти 50%. Но все когда-то заканчивается, и сейчас мы, возможно, наблюдаем формирование "торгуемого" минимума. Факторы, которые дают основания так считать (тут речь о чисто технических факторах):

- цена GDX впервые с апреля ушла выше 50-дневной средней и при этом 4.10 обновила предыдущий локальный максимум сентября. До этого полгода сохранялась четкая закономерность: lower highs-lower lows;

- относительная динамика GDX против рынка акций (соотношение цен GDX/SPY, в середине) сделала то же самое, но еще более решительно;

- относительная динамика GDX против золота (соотношение цен GDX/GLD, внизу) подтверждает абсолютную динамику цены GDX: уход выше 50-дневки и обновление сентябрьского максимума. А мы помним, что в сегменте драгметаллов поведение акций часто является лидирующим индикатором

То есть, появляются поводы говорить о возможном развороте 6-месячного даунтренда. Даже если текущего импульса окажется недостаточно для глобального разворота вверх, хорошее контр-трендовое ралли (отскок в район 31-32 или на 50% от предыдущего падения) выглядит вполне вероятным. А это, как ни крути, почти 20% потенциала с текущих уровней.

Необходимо помнить о высоких рисках как конкретно этого инструмента, так и, в целом, рыночной ситуации сегодня. Поэтому риск-менеджмент в таких сделках должен быть, на мой взгляд, на первом месте. Конкретно в случае GDX вероятность позитивного сценария сильно снизится, если цена снова уйдет под 50-дн среднюю и под внутридневной минимум 5 октября на 24,7. Исходя из этого и имеет смысл индивидуально рассчитывать как целесообразность покупки, так и размер позиции.

- цена GDX впервые с апреля ушла выше 50-дневной средней и при этом 4.10 обновила предыдущий локальный максимум сентября. До этого полгода сохранялась четкая закономерность: lower highs-lower lows;

- относительная динамика GDX против рынка акций (соотношение цен GDX/SPY, в середине) сделала то же самое, но еще более решительно;

- относительная динамика GDX против золота (соотношение цен GDX/GLD, внизу) подтверждает абсолютную динамику цены GDX: уход выше 50-дневки и обновление сентябрьского максимума. А мы помним, что в сегменте драгметаллов поведение акций часто является лидирующим индикатором

То есть, появляются поводы говорить о возможном развороте 6-месячного даунтренда. Даже если текущего импульса окажется недостаточно для глобального разворота вверх, хорошее контр-трендовое ралли (отскок в район 31-32 или на 50% от предыдущего падения) выглядит вполне вероятным. А это, как ни крути, почти 20% потенциала с текущих уровней.

Необходимо помнить о высоких рисках как конкретно этого инструмента, так и, в целом, рыночной ситуации сегодня. Поэтому риск-менеджмент в таких сделках должен быть, на мой взгляд, на первом месте. Конкретно в случае GDX вероятность позитивного сценария сильно снизится, если цена снова уйдет под 50-дн среднюю и под внутридневной минимум 5 октября на 24,7. Исходя из этого и имеет смысл индивидуально рассчитывать как целесообразность покупки, так и размер позиции.

{kind=link}

После нескольких дней снижения рынок акций США замер в ожидании данных по инфляции. Это, тем не менее, не помешало ему закрыться в минусе 5 дней подряд и упасть на новый 150-дневный минимум. Даже для медвежьих рынков это нечастое явление, вслед за которым на горизонте следующих 5 дней повышаемся вероятность мини-ралли.

В таблице выше показана статистика по индексу Nasdaq-100 с 1990 года. Было 11 случаев, когда индекс одновременно и падал 5 дней подряд, и обновлял 150-дневный минимум. Во всех 11 случаях после этого через 5 дней индекс был в плюсе со средним результатом около 4%.

Правда, ни в одном из предыдущих 5 случаев участники рынка не обсуждали всерьёз вероятность начала ядерной войны. Поэтому не нужно воспринимать эту информацию как рекомендацию. Как говорится, на этот раз все может быть иначе.

В таблице выше показана статистика по индексу Nasdaq-100 с 1990 года. Было 11 случаев, когда индекс одновременно и падал 5 дней подряд, и обновлял 150-дневный минимум. Во всех 11 случаях после этого через 5 дней индекс был в плюсе со средним результатом около 4%.

Правда, ни в одном из предыдущих 5 случаев участники рынка не обсуждали всерьёз вероятность начала ядерной войны. Поэтому не нужно воспринимать эту информацию как рекомендацию. Как говорится, на этот раз все может быть иначе.

Вчера говорили про повышенную вероятность мини-ралли по Nasdaq-100. Динамика, конечно, была нетривиальной- кто следит за рынком, тот в курсе. На самом деле, ситуация, когда рынок с утра падал на 52-недельный минимум, а к закрытию отрастал от него на 5% и выше, встречалась в истории считанные разы. Посмотрим, хватит ли этого импульса для разворота.

Но, как говорится, не US market единым. Вот, например, индекс Гонконгской биржи HSI с максимума снизился на 50%. Это 20-й случай за последние 40 лет. В таблице выше показана статистика по динамике индекса вслед за этим событием (просадкой на 50%). Например, через год во всех 100% случаев HSI был выше, с среднем, на 40,8%.

Впечатляет, не так ли? Вопрос риторический, но практика показывает, что терпение щедро вознаграждается.

Но, как говорится, не US market единым. Вот, например, индекс Гонконгской биржи HSI с максимума снизился на 50%. Это 20-й случай за последние 40 лет. В таблице выше показана статистика по динамике индекса вслед за этим событием (просадкой на 50%). Например, через год во всех 100% случаев HSI был выше, с среднем, на 40,8%.

Впечатляет, не так ли? Вопрос риторический, но практика показывает, что терпение щедро вознаграждается.

Возможно, это ни к чему в итоге и не приведёт- в конце концов, в этом году было уже несколько bear market rallies- но не могу не обратить внимание.

Уже несколько месяцев развивается расхождение между акциями Large Caps (SPY) и Small Caps (IWM)- в пользу последних. Если SPY обновил в октябре свой июньский минимум, то IWM его смог удержать. Относительная динамика IWM/SPY демонстрирует явную попытку развернуть 1,5-летний даунтренд и сейчас тестирует ключевой уровень сопротивления.

Вспомним, что именно с аналогичного расхождения между компаниями крупной и малой капитализации в начале 2022 г начался разворот всего рынка акций вниз. Сработает ли оно теперь вверх- вот в чем вопрос. На мой взгляд, если относительный тренд IWM/SPY все-таки развернётся, это может придать довольно мощный импульс всему рынку акций.

Уже несколько месяцев развивается расхождение между акциями Large Caps (SPY) и Small Caps (IWM)- в пользу последних. Если SPY обновил в октябре свой июньский минимум, то IWM его смог удержать. Относительная динамика IWM/SPY демонстрирует явную попытку развернуть 1,5-летний даунтренд и сейчас тестирует ключевой уровень сопротивления.

Вспомним, что именно с аналогичного расхождения между компаниями крупной и малой капитализации в начале 2022 г начался разворот всего рынка акций вниз. Сработает ли оно теперь вверх- вот в чем вопрос. На мой взгляд, если относительный тренд IWM/SPY все-таки развернётся, это может придать довольно мощный импульс всему рынку акций.

Независимая аналитическая компания Nautilus Research на основе данных по рынку акций США за 123 года сформировала вот такой сезонный паттерн динамики индекса, разбив его по годам 4-летнего президентского цикла. Сейчас мы находимся в 3-м годе цикла, и до сих пор индекс S&P-500 вел себя вполне соответствующим образом.

Если сезонность и дальше будет работать, то с большой вероятностью рынок вскоре "должен" (осторожнее с этим словом!) начать расти. Особенно сильно с точки зрения истории выглядит 1-й квартал 4-го года цикла (то есть, 2023 г в нашем случае).

Дополнительную поддержку позитивным ожиданиям может оказать еще такая статистика: во всех 18 предыдущих случаях (с 1950 года) период Ноябрь-Апрель, начинавшийся в середине президентского цикла, приносил положительный результат (от 3% до 25% за 6 месяцев, в среднем 15%).

Повторится ли история или "на этот раз все иначе", узнаем через полгода. Но игнорировать такую статистику, считаю, не стоит даже убежденным медведям и даже с учетом всех окружающих рисков.

Если сезонность и дальше будет работать, то с большой вероятностью рынок вскоре "должен" (осторожнее с этим словом!) начать расти. Особенно сильно с точки зрения истории выглядит 1-й квартал 4-го года цикла (то есть, 2023 г в нашем случае).

Дополнительную поддержку позитивным ожиданиям может оказать еще такая статистика: во всех 18 предыдущих случаях (с 1950 года) период Ноябрь-Апрель, начинавшийся в середине президентского цикла, приносил положительный результат (от 3% до 25% за 6 месяцев, в среднем 15%).

Повторится ли история или "на этот раз все иначе", узнаем через полгода. Но игнорировать такую статистику, считаю, не стоит даже убежденным медведям и даже с учетом всех окружающих рисков.