Не мог не обратить внимание на развитие событий в акциях Амазона, которые ранее неоднократно выступали локомотивом роста не только сектора Consumer Discretionary (в ETF XLY они занимают 25% портфеля), но и всего рынка.

Постоянные читатели канала, вероятно, помнят о ситуации в начале 2020 года и о том, к чему она потом привела. Тогда бумага на протяжении года торговалась в консолидации- в абсолюте просто не росла, а относительно рынка и вовсе отставала.

Вот и сейчас пошел уже 11-й месяц консолидации (см. график). И судя по абсолютной динамике (сверху), есть неплохие шансы на ее скорое окончание. Если оно подтвердится, то может иметь серьезные (и позитивные) последствия для всего рынка (как и в 2020 г).

Во-1, следующим целевым уровнем цены станет ширина коридора, т.е., более 600$. Во-2, это почти наверняка приведет и к окончанию консолидации в соотношении AMZN/SPY и к его уходу выше 200-дн средней (следовательно, к началу нового цикла опережения рынка).

Ключевое слово- "если". Ждать осталось недолго.

Постоянные читатели канала, вероятно, помнят о ситуации в начале 2020 года и о том, к чему она потом привела. Тогда бумага на протяжении года торговалась в консолидации- в абсолюте просто не росла, а относительно рынка и вовсе отставала.

Вот и сейчас пошел уже 11-й месяц консолидации (см. график). И судя по абсолютной динамике (сверху), есть неплохие шансы на ее скорое окончание. Если оно подтвердится, то может иметь серьезные (и позитивные) последствия для всего рынка (как и в 2020 г).

Во-1, следующим целевым уровнем цены станет ширина коридора, т.е., более 600$. Во-2, это почти наверняка приведет и к окончанию консолидации в соотношении AMZN/SPY и к его уходу выше 200-дн средней (следовательно, к началу нового цикла опережения рынка).

Ключевое слово- "если". Ждать осталось недолго.

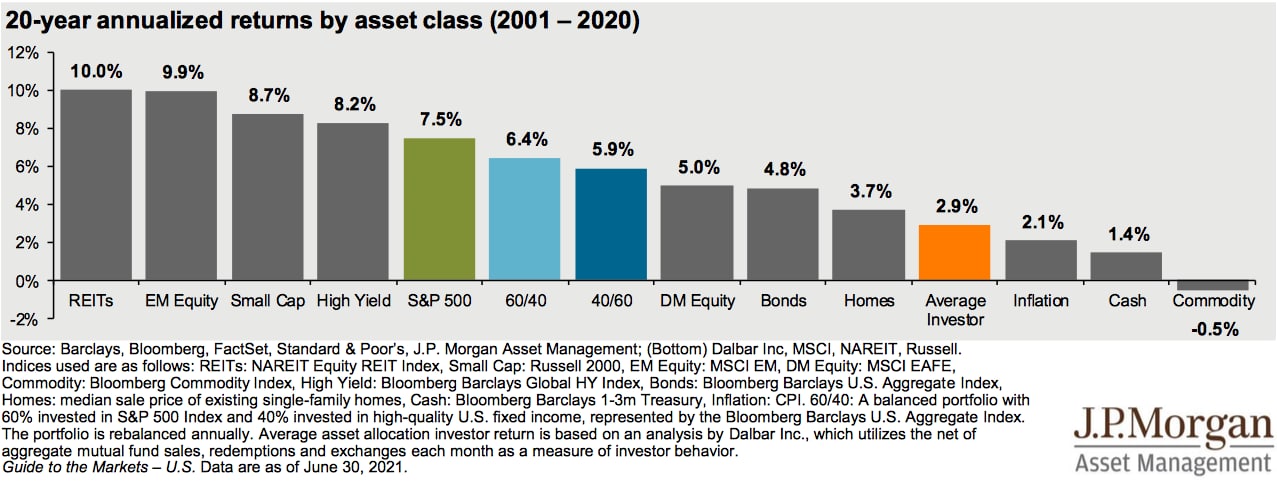

Вышел в свет очередной квартальный "Гид по рынкам" от JP Morgan AM. Как обычно, там масса интересной статистики по доходностям, корреляциям, мультипликаторам и т.д. Каждый найдет что-то интересное для себя. Я же решил выделить вот эту диаграмму, которая в той или иной форме неоднократно появляется (в том числе и в этом канале) в контексте результатов индивидуального инвестора.

Это особенно актуально во время массового наплыва "физиков", многие из которых совершенно не подготовлены к сюрпризам фондового рынка. За последние 20 лет результат "среднего" частного инвестора (в % годовых) значительно уступает почти всем отдельно взятым классам активов. Он слегка переигрывает инфляцию, но это слабое утешение.

Почему так? Из-за завышенных ожиданий, переоценки своих сил и ресурсов, элементарной жадности, в конце концов. Можно ли этого избежать? Теоретически, да, для этого новичкам нужно всего лишь обуздать свое эго, перестать считать себя умнее других, научиться ставить инвестиционные цели, составлять и реализовывать план их достижения с помощью проверенных временем инструментов (таких, как дешевые индексные фонды или ETF). Начать можно хотя бы с этого поста. Практически же, для большинства это будет невозможно, так как все сказанное выше легче сказать, чем сделать.

Именно поэтому, я считаю, пройдет еще очень много времени, прежде чем статистика, отраженная на диаграмме, начнет меняться в пользу "среднего" непрофессионального частного инвестора. Может быть, даже не одно поколение. Но даже если 1 из 100 прочитавших это задумается и решит сменить свой инвестиционный стиль (повторю, я имею ввиду исключительно непрофессионалов, а не тех, для кого инвестиции и трейдинг- профессия), это можно будет считать успехом.

Это особенно актуально во время массового наплыва "физиков", многие из которых совершенно не подготовлены к сюрпризам фондового рынка. За последние 20 лет результат "среднего" частного инвестора (в % годовых) значительно уступает почти всем отдельно взятым классам активов. Он слегка переигрывает инфляцию, но это слабое утешение.

Почему так? Из-за завышенных ожиданий, переоценки своих сил и ресурсов, элементарной жадности, в конце концов. Можно ли этого избежать? Теоретически, да, для этого новичкам нужно всего лишь обуздать свое эго, перестать считать себя умнее других, научиться ставить инвестиционные цели, составлять и реализовывать план их достижения с помощью проверенных временем инструментов (таких, как дешевые индексные фонды или ETF). Начать можно хотя бы с этого поста. Практически же, для большинства это будет невозможно, так как все сказанное выше легче сказать, чем сделать.

Именно поэтому, я считаю, пройдет еще очень много времени, прежде чем статистика, отраженная на диаграмме, начнет меняться в пользу "среднего" непрофессионального частного инвестора. Может быть, даже не одно поколение. Но даже если 1 из 100 прочитавших это задумается и решит сменить свой инвестиционный стиль (повторю, я имею ввиду исключительно непрофессионалов, а не тех, для кого инвестиции и трейдинг- профессия), это можно будет считать успехом.

{kind=link}

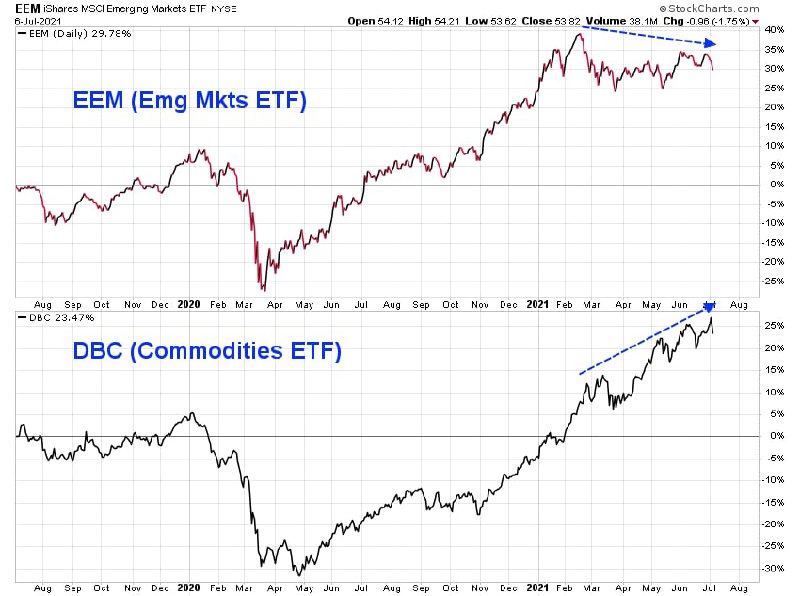

Мы уже постепенно привыкаем к тому, что те или иные рыночные закономерности или метрики в это непростое время работают не так, как обычно. Одной из таких закономерностей, которая сейчас "сломалась", является корреляция между динамикой сырьевых рынков и широкого индекса акций развивающихся рынков. Даже уважаемая газета Financial Times посвятила этому целую статью.

Действительно, если посмотреть на график, на котором показана динамика EEM и DBC, то можно заметить, как примерно до середины февраля этого года эти классы активов двигались параллельно. Собственно, это было ровно то, к чему все привыкли за последние 25 лет. Сначала это объяснялось высокой долей сырьевых секторов в индексах развивающихся рынков. Но в последние годы картина совершенно другая, и вес секторов сместился в пользу Technology, Communications и Consumer Discretionary. Поэтому сейчас логика этой позитивной корреляции изменилась: теперь ее объясняют "ставкой на рост мировой экономики", а также высокой долей Китая в индексе ЕМ (а Китай, как известно, крупнейший потребитель сырья в мире).

Как бы то ни было, я бы обратил внимание не на теоретические объяснения, а на возможные практические последствия изменения в динамике двух классов активов. Не уверен, что было бы правильно ставить на то, что работавшая 25 лет корреляция сломалась окончательно, и теперь ее можно игнорировать. Мне кажется более логичным сценарий, при котором она восстановится со временем, по мере возврата к "нормальности", что бы под ней не подразумевалось. Такие расхождения повышают риск (но не гарантируют) смену основного тренда. Это означает, что нужно быть более осторожным с уровнями, которые формально эту смену тренда подтвердят.

В моем понимании, к ним можно отнести минимумы мая. Если они будут обновлены, это, на мой взгляд, значительно ухудшит техническую картину как по сырьевым рынкам, так и по развивающимся рынкам акций (а, следовательно, и по перспективам роста мировой экономики). Справедливости ради, до этого пока далеко, и вполне вероятно, что майские минимумы переписаны не будут, корреляция восстановится, и все вернется на траекторию роста. Но "предупрежден- значит, вооружен", и об этом риске как минимум полезно помнить.

Действительно, если посмотреть на график, на котором показана динамика EEM и DBC, то можно заметить, как примерно до середины февраля этого года эти классы активов двигались параллельно. Собственно, это было ровно то, к чему все привыкли за последние 25 лет. Сначала это объяснялось высокой долей сырьевых секторов в индексах развивающихся рынков. Но в последние годы картина совершенно другая, и вес секторов сместился в пользу Technology, Communications и Consumer Discretionary. Поэтому сейчас логика этой позитивной корреляции изменилась: теперь ее объясняют "ставкой на рост мировой экономики", а также высокой долей Китая в индексе ЕМ (а Китай, как известно, крупнейший потребитель сырья в мире).

Как бы то ни было, я бы обратил внимание не на теоретические объяснения, а на возможные практические последствия изменения в динамике двух классов активов. Не уверен, что было бы правильно ставить на то, что работавшая 25 лет корреляция сломалась окончательно, и теперь ее можно игнорировать. Мне кажется более логичным сценарий, при котором она восстановится со временем, по мере возврата к "нормальности", что бы под ней не подразумевалось. Такие расхождения повышают риск (но не гарантируют) смену основного тренда. Это означает, что нужно быть более осторожным с уровнями, которые формально эту смену тренда подтвердят.

В моем понимании, к ним можно отнести минимумы мая. Если они будут обновлены, это, на мой взгляд, значительно ухудшит техническую картину как по сырьевым рынкам, так и по развивающимся рынкам акций (а, следовательно, и по перспективам роста мировой экономики). Справедливости ради, до этого пока далеко, и вполне вероятно, что майские минимумы переписаны не будут, корреляция восстановится, и все вернется на траекторию роста. Но "предупрежден- значит, вооружен", и об этом риске как минимум полезно помнить.

{kind=link}

Первые полгода оказались для рынка акций США достаточно уникальными еще и в том смысле, что максимальная просадка по индексу S&P-500 была, мягко говоря, небольшой. На диаграмме серым показана доходность индекса по календарным годам, а красным- максимальная просадка в этот год (по ценам закрытия дня).

Начиная с 1980 года, средняя просадка по году составляла 14,3%, но это не помешало индексу закрывать год в плюсе 31 раз из 41. На данный момент просадка в 2021 году не превышала 4% (повторю, по ценам закрытия дня). Если во 2-м полугодии не будет неприятных сюрпризов, то у этого года появится шанс стать одним из самых стабильных и позитивных в истории с точки зрения соотношения доходность/риск.

Начиная с 1980 года, средняя просадка по году составляла 14,3%, но это не помешало индексу закрывать год в плюсе 31 раз из 41. На данный момент просадка в 2021 году не превышала 4% (повторю, по ценам закрытия дня). Если во 2-м полугодии не будет неприятных сюрпризов, то у этого года появится шанс стать одним из самых стабильных и позитивных в истории с точки зрения соотношения доходность/риск.

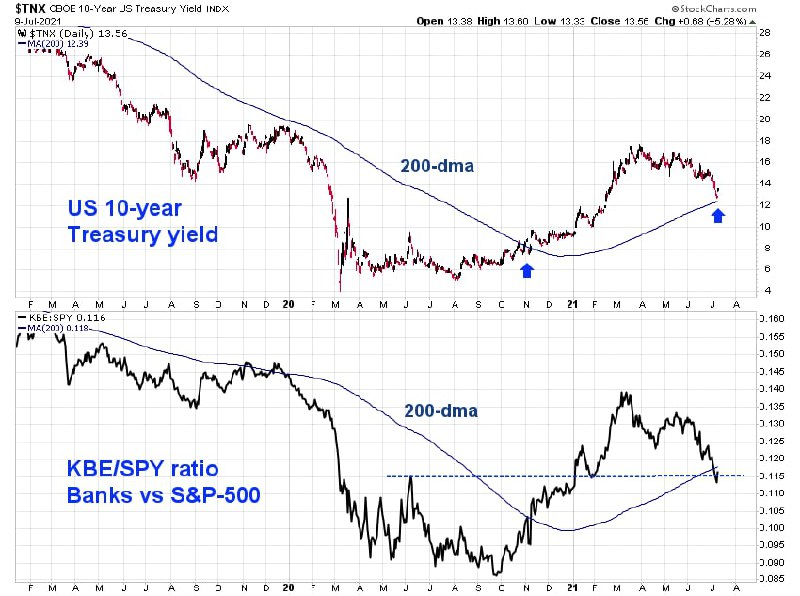

Многие читатели, вероятно, помнят о том, как в начале ноября 2020 года я отмечал важность того факта, что доходность 10-летних Трежерис пробивает вверх 200-дневную среднюю, и какие это может иметь последствия для "скучного" сектора коммерческих банков. Сейчас, на мой взгляд, ситуация вновь становится определяющей на следующие несколько месяцев.

После того ноябрьского пробоя доходность 10-леток за 5 месяцев удвоилась. Как и следовало ожидать, банки стали основными бенефициарами этого тренда, о чем был отдельный пост в конце февраля. В нем было отмечено, что после такого ралли банковский сектор может на какое-то время взять паузу и уже не выглядит столь привлекательно относительно остального рынка. Действительно, с 25 февраля KBE практически не изменился в цене, тогда как S&P-500 прибавил более 10%.

Возвращаясь к доходности Трежерис, она после быстрого удвоения корректировалась более 3 месяцев, но теперь, похоже, пытается "нащупать дно". По крайней мере, та самая 200-дневная средняя на данный момент сработала в качестве поддержки, что вполне укладывается в логику долгосрочных трендов (см. график ниже). Если эта поддержка устоит, и доходность вновь развернется вверх (а шансы на это, я считаю, довольно высоки), то симпатии инвесторов могут вернуться к банкам. Соотношение KBE/SPY, как видно из графика, продолжает отлично коррелировать с доходностью, и причин для её "слома" пока не просматривается.

После того ноябрьского пробоя доходность 10-леток за 5 месяцев удвоилась. Как и следовало ожидать, банки стали основными бенефициарами этого тренда, о чем был отдельный пост в конце февраля. В нем было отмечено, что после такого ралли банковский сектор может на какое-то время взять паузу и уже не выглядит столь привлекательно относительно остального рынка. Действительно, с 25 февраля KBE практически не изменился в цене, тогда как S&P-500 прибавил более 10%.

Возвращаясь к доходности Трежерис, она после быстрого удвоения корректировалась более 3 месяцев, но теперь, похоже, пытается "нащупать дно". По крайней мере, та самая 200-дневная средняя на данный момент сработала в качестве поддержки, что вполне укладывается в логику долгосрочных трендов (см. график ниже). Если эта поддержка устоит, и доходность вновь развернется вверх (а шансы на это, я считаю, довольно высоки), то симпатии инвесторов могут вернуться к банкам. Соотношение KBE/SPY, как видно из графика, продолжает отлично коррелировать с доходностью, и причин для её "слома" пока не просматривается.

{kind=link}

Лично меня очень порадовала победа Италии в финале Евро. Особенно, то, что она была одержана над Англией, которую нужно было проучить за высокомерие, за трусливые "автобусы", за подаренный пенальти в полуфинале и за поведение ее быдло-болельщиков на протяжении всего турнира. Как верно подметил в камеру сразу после игры герой финала Бонуччи, "it's coming to Rome", а не "it's coming home", как пытались всем внушить англичане.

Но интересно, сможет ли эта победа стать тем триггером, который, наконец, взбодрит итальянскую экономику и фондовый рынок. Местный индекс в $ с 2009 года безуспешно бьется об один и тот же уровень сопротивления. Сейчас попытка номер 5. Кроме того, с 2015 г Италия безнадежно отстает от индекса мировых акций. Я надеюсь, что пробой 12-летнего сопротивления позволит развернуть и этот относительный тренд, сделав Италию как минимум "не хуже" остального мира для инвесторов в акции.

Но интересно, сможет ли эта победа стать тем триггером, который, наконец, взбодрит итальянскую экономику и фондовый рынок. Местный индекс в $ с 2009 года безуспешно бьется об один и тот же уровень сопротивления. Сейчас попытка номер 5. Кроме того, с 2015 г Италия безнадежно отстает от индекса мировых акций. Я надеюсь, что пробой 12-летнего сопротивления позволит развернуть и этот относительный тренд, сделав Италию как минимум "не хуже" остального мира для инвесторов в акции.

Один из основных мировых индекс-провайдеров MSCI, оказывается, уже давно работает над созданием инвестиционного "грааля", так называемого "ultimate index". Я не знаю, как в данном контексте лучше перевести слово "ultimate", но наиболее близки по смыслу, наверное, такие варианты, как "итоговый" или "окончательный". Короче говоря, такой индекс, при наличии которого другие уже не понадобятся.

В состав такого индекса финансовые инженеры из MSCI собираются включить не только традиционные классы активов (акции, облигации, золото, недвижимость и т.д.), но и те сегменты рынка, которые ранее в ликвидной форме инвесторам не предлагались, такие, как прямые и венчурные инвестиции, прямое кредитование и т.д. Задача крайне сложная, так как непонятно, как нарезать этот инвестиционный пирог по классам активов, по географии, по сегментам, по факторам, по ликвидности и т.д., чтобы корректно отразить то, что происходит с инвестициями в мире. Например, как утверждают авторы (и я с ними согласен), в таком индексе нельзя не учитывать private equity, которые приносили, в среднем, 12% годовых на протяжении последних 15 лет, или private debt, который приносил 8% годовых. И это они еще не касались крипты, которая, на мой взгляд, тоже должна в той или иной форме присутствовать в индексе, стремящемся покрыть всю инвестиционную вселенную.

Задача создания такого индекса становится все более актуальной по мере того, как в глазах инвесторов теряет привлекательность традиционная аллокация 60/40 (акции/облигации). Например, такой продвинутый класс инвесторов, как эндаументы, уже давно распределяет свои портфели, так сказать, "нетрадиционно" (см. рис. ниже).

Лично я пока не определился со своим отношением к такому индексу, если он будет создан и при этом будет investable (то есть, на его основе можно будет сделать, например, ETF). С одной стороны, выглядит заманчиво- взять и одним легким движением заставить свои деньги работать вместе со всем миром, от акций IT-гигантов в США до р-2-р кредитования в Африке. С другой стороны, инвестиции- это такая область, в которой единственного и подходящего всем решения существовать не может. Все равно, без индивидуальных потребностей не обойтись. Поэтому не уверен, что купил бы такой продукт, даже если его удастся создать (что тоже пока под вопросом).

Очень интересно ваше мнение на этот счет, в связи с чем размещу небольшой опрос ниже.

В состав такого индекса финансовые инженеры из MSCI собираются включить не только традиционные классы активов (акции, облигации, золото, недвижимость и т.д.), но и те сегменты рынка, которые ранее в ликвидной форме инвесторам не предлагались, такие, как прямые и венчурные инвестиции, прямое кредитование и т.д. Задача крайне сложная, так как непонятно, как нарезать этот инвестиционный пирог по классам активов, по географии, по сегментам, по факторам, по ликвидности и т.д., чтобы корректно отразить то, что происходит с инвестициями в мире. Например, как утверждают авторы (и я с ними согласен), в таком индексе нельзя не учитывать private equity, которые приносили, в среднем, 12% годовых на протяжении последних 15 лет, или private debt, который приносил 8% годовых. И это они еще не касались крипты, которая, на мой взгляд, тоже должна в той или иной форме присутствовать в индексе, стремящемся покрыть всю инвестиционную вселенную.

Задача создания такого индекса становится все более актуальной по мере того, как в глазах инвесторов теряет привлекательность традиционная аллокация 60/40 (акции/облигации). Например, такой продвинутый класс инвесторов, как эндаументы, уже давно распределяет свои портфели, так сказать, "нетрадиционно" (см. рис. ниже).

Лично я пока не определился со своим отношением к такому индексу, если он будет создан и при этом будет investable (то есть, на его основе можно будет сделать, например, ETF). С одной стороны, выглядит заманчиво- взять и одним легким движением заставить свои деньги работать вместе со всем миром, от акций IT-гигантов в США до р-2-р кредитования в Африке. С другой стороны, инвестиции- это такая область, в которой единственного и подходящего всем решения существовать не может. Все равно, без индивидуальных потребностей не обойтись. Поэтому не уверен, что купил бы такой продукт, даже если его удастся создать (что тоже пока под вопросом).

Очень интересно ваше мнение на этот счет, в связи с чем размещу небольшой опрос ниже.

{kind=link}

Верите ли вы в возможность создания такого "итогового индекса", и стали бы вы его использовать как инструмент долгосрочных накоплений?

public poll

Нет, не верю, но стал бы использовать при наличии – 303

👍👍👍👍👍👍👍 30%

Да, верю и стал бы использовать – 287

👍👍👍👍👍👍👍 28%

Нет, не верю и не стал бы использовать даже при наличии – 221

👍👍👍👍👍 22%

Да, верю, но не стал бы использовать – 206

👍👍👍👍👍 20%

👥 1017 people voted so far.

public poll

Нет, не верю, но стал бы использовать при наличии – 303

👍👍👍👍👍👍👍 30%

Да, верю и стал бы использовать – 287

👍👍👍👍👍👍👍 28%

Нет, не верю и не стал бы использовать даже при наличии – 221

👍👍👍👍👍 22%

Да, верю, но не стал бы использовать – 206

👍👍👍👍👍 20%

👥 1017 people voted so far.

Очень важный, на мой взгляд, график, развитие которого может определить динамику рынка акций на несколько недель.

Сверху- соотношение индексных ETF компаний малой капитализации (IWM) и S&P-500. Снизу- цена самого IWM. Оба тестируют восходящий тренд, начавшийся с того самого минимума в марте 2020 г.

В средней части графика два простых индикатора. Первый показывает, насколько соотношение IWM/SPY отклонилось от своей 20-дневной средней. Второй- скорость изменения этого соотношения за 20 дней. Оба тестируют локальные минимумы марта 2021 г, и это самый низкий уровень для этих индикаторов за все время существования текущего аптренда.

Почему этот график так важен? Дело в том, что по логике вещей сейчас наиболее подходящий момент для формирования локального минимума по IWM. А если компании малой капитализации начнут расти, это, скорее всего, поддержит и общий риск-аппетит на рынке акций.

Но это если по логике. Если же по какой-то (любой) причине оба тренда по IWM (относительный и абсолютный) сломаются, то и оба индикатора (отклонение и скорость) также обновят свои минимумы, и это будет означать смену торгового "режима".

В этом случае повысится вероятность того, что на горизонте следующих нескольких недель (возможно, до традиционно позитивного 4-го квартала) индекс компаний малой капитализации будет под давлением. Это, в свою очередь, может оказаться серьёзным балластом, препятствующим росту всего рынка акций.

Именно в этом я вижу важность данного графика, и судя по всему, подсказки от него начнут поступать очень скоро.

Сверху- соотношение индексных ETF компаний малой капитализации (IWM) и S&P-500. Снизу- цена самого IWM. Оба тестируют восходящий тренд, начавшийся с того самого минимума в марте 2020 г.

В средней части графика два простых индикатора. Первый показывает, насколько соотношение IWM/SPY отклонилось от своей 20-дневной средней. Второй- скорость изменения этого соотношения за 20 дней. Оба тестируют локальные минимумы марта 2021 г, и это самый низкий уровень для этих индикаторов за все время существования текущего аптренда.

Почему этот график так важен? Дело в том, что по логике вещей сейчас наиболее подходящий момент для формирования локального минимума по IWM. А если компании малой капитализации начнут расти, это, скорее всего, поддержит и общий риск-аппетит на рынке акций.

Но это если по логике. Если же по какой-то (любой) причине оба тренда по IWM (относительный и абсолютный) сломаются, то и оба индикатора (отклонение и скорость) также обновят свои минимумы, и это будет означать смену торгового "режима".

В этом случае повысится вероятность того, что на горизонте следующих нескольких недель (возможно, до традиционно позитивного 4-го квартала) индекс компаний малой капитализации будет под давлением. Это, в свою очередь, может оказаться серьёзным балластом, препятствующим росту всего рынка акций.

Именно в этом я вижу важность данного графика, и судя по всему, подсказки от него начнут поступать очень скоро.

{kind=link}

Если очень постараться, то любую изначально здравую идею можно довести до абсурда. Были надежды, что инвестиций эта угроза будет до последнего обходить стороной, но, видимо, не судьба.

Вот, например, UBS объявляет о создании активно управляемого фонда фондов, который будет инвестировать только в хедж-фонды под руководством женщин. При этом идёт ссылка на исследование, согласно которому хедж-фонды, управляемые женщинами и этническими меньшинствами, в среднем, зарабатывают на 0,2% годовых больше.

Лично я не только не против, но даже за то, чтобы было больше женщин-управляющих, трейдеров и buy-side аналитиков. У многих из них я я и сам учился (заочно) на заре своей карьеры и продолжаю учиться сейчас.

Например, в начале 2000-х я с удовольствием читал репорты от Louise Yamada, которая в то время возглавляла технический анализ в Salomon Smith Barney, в процессе подготовки к экзаменам СМТ изучал торговые методы Linda Bradford Raschke, а сейчас с интересом смотрю видео с выступлениями Cathie Wood.

Но есть такое математическое понятие "достаточности". Достаточно ли только того, что фондом управляет женщина, чтобы включить его в портфель? На мой взгляд, когда речь идёт о своих кровных деньгах, гораздо важнее другие критерии фонда.

Если бы я выбирал, в какой фонд инвестировать, то сначала смотрел бы на детальную историю управления, желательно, по месяцам лет за 10. На то, как фонд вёл себя в кризисы и в периоды бурного роста рынка. На историю притоков/оттоков и ликвидность. Только если по всем количественным показателям фонд меня бы устроил, я бы чисто из любопытства мог поинтересоваться, кто им управляет. И мне было бы абсолютно неважно, мужчина это, женщина или, вообще, искусственный интеллект.

Но сегодня рулит маркетинг, и эта тема, на мой взгляд, примерно из той же серии, что ESG-инвестиции. Ветер дует в сторону "равенства", "зелёной повестки", "социальной ответственности" и т.д. Соответственно, денежные потоки тоже летят по ветру. Возглавляют их, конечно, мировые лидеры отрасли, такие, как UBS. Поэтому не будем удивляться, если вскоре нам предложат инвестировать в фонды, которыми управляют только представители отдельной расы, гендерной идентификации или, например, веганы. Зато сколько новой интересной статистики накопится через 50 лет для историков финансов...

Вот, например, UBS объявляет о создании активно управляемого фонда фондов, который будет инвестировать только в хедж-фонды под руководством женщин. При этом идёт ссылка на исследование, согласно которому хедж-фонды, управляемые женщинами и этническими меньшинствами, в среднем, зарабатывают на 0,2% годовых больше.

Лично я не только не против, но даже за то, чтобы было больше женщин-управляющих, трейдеров и buy-side аналитиков. У многих из них я я и сам учился (заочно) на заре своей карьеры и продолжаю учиться сейчас.

Например, в начале 2000-х я с удовольствием читал репорты от Louise Yamada, которая в то время возглавляла технический анализ в Salomon Smith Barney, в процессе подготовки к экзаменам СМТ изучал торговые методы Linda Bradford Raschke, а сейчас с интересом смотрю видео с выступлениями Cathie Wood.

Но есть такое математическое понятие "достаточности". Достаточно ли только того, что фондом управляет женщина, чтобы включить его в портфель? На мой взгляд, когда речь идёт о своих кровных деньгах, гораздо важнее другие критерии фонда.

Если бы я выбирал, в какой фонд инвестировать, то сначала смотрел бы на детальную историю управления, желательно, по месяцам лет за 10. На то, как фонд вёл себя в кризисы и в периоды бурного роста рынка. На историю притоков/оттоков и ликвидность. Только если по всем количественным показателям фонд меня бы устроил, я бы чисто из любопытства мог поинтересоваться, кто им управляет. И мне было бы абсолютно неважно, мужчина это, женщина или, вообще, искусственный интеллект.

Но сегодня рулит маркетинг, и эта тема, на мой взгляд, примерно из той же серии, что ESG-инвестиции. Ветер дует в сторону "равенства", "зелёной повестки", "социальной ответственности" и т.д. Соответственно, денежные потоки тоже летят по ветру. Возглавляют их, конечно, мировые лидеры отрасли, такие, как UBS. Поэтому не будем удивляться, если вскоре нам предложат инвестировать в фонды, которыми управляют только представители отдельной расы, гендерной идентификации или, например, веганы. Зато сколько новой интересной статистики накопится через 50 лет для историков финансов...

Одной из особенностей этого года является какая-то повышенная "пугливость" инвесторов в акции, несмотря на их стабильный рост. Индекс S&P-500 торгуется в пределах 1% от своего исторического максимума, но индикатор "страх/жадность" от CNN Money уверенно держится в зоне страха (а в начале недели опускался в зону экстремального страха на 15-16 пунктов).

Это не означает, что он не может пойти еще ниже, как и рынок. Например, в марте 2020 года внутри одного из дней он достигал значения 0. Но, справедливости ради, тогда и динамика рынка давала все поводы для экстремального страха, в отличие от сегодняшнего дня.

Или вот показанное на графике ниже соотношение "быков" и "медведей" по еженедельным опросам AAII (Ассоциации частных инвесторов США). Результаты опросов публикуются в четверг и учитывают сентимент на закрытие среды. Достаточно было пары дней снижения рынка, чтобы это соотношение резко упало до 1 (то есть, доля "быков" сравнялась с долей "медведей") и протестировало минимум 2021 г., показанный в конце января. Кстати, и тогда, и сейчас для такого падения доли "быков" оказалось достаточно снижения индекса S&P-500 всего на 4-5% от недавно показанного исторического максимума.

В конце января резкое ухудшение сентимента сработало как идеальный contrarian индикатор. Сразу после этого рынок возобновил рост после короткой паузы. Сработает ли этот индикатор аналогичным образом и сейчас, я не знаю. Но на практике чаще случается так, что негативный сентимент на фоне растущего рынка - это, скорее, поддерживающий фактор, чем повод для серьезного беспокойства. Когда бычий рынок продолжает, что называется, "карабкаться" по wall of worry, это больше говорит о его внутренней силе, чем о готовности быстро перейти в медвежий режим.

Это не означает, что он не может пойти еще ниже, как и рынок. Например, в марте 2020 года внутри одного из дней он достигал значения 0. Но, справедливости ради, тогда и динамика рынка давала все поводы для экстремального страха, в отличие от сегодняшнего дня.

Или вот показанное на графике ниже соотношение "быков" и "медведей" по еженедельным опросам AAII (Ассоциации частных инвесторов США). Результаты опросов публикуются в четверг и учитывают сентимент на закрытие среды. Достаточно было пары дней снижения рынка, чтобы это соотношение резко упало до 1 (то есть, доля "быков" сравнялась с долей "медведей") и протестировало минимум 2021 г., показанный в конце января. Кстати, и тогда, и сейчас для такого падения доли "быков" оказалось достаточно снижения индекса S&P-500 всего на 4-5% от недавно показанного исторического максимума.

В конце января резкое ухудшение сентимента сработало как идеальный contrarian индикатор. Сразу после этого рынок возобновил рост после короткой паузы. Сработает ли этот индикатор аналогичным образом и сейчас, я не знаю. Но на практике чаще случается так, что негативный сентимент на фоне растущего рынка - это, скорее, поддерживающий фактор, чем повод для серьезного беспокойства. Когда бычий рынок продолжает, что называется, "карабкаться" по wall of worry, это больше говорит о его внутренней силе, чем о готовности быстро перейти в медвежий режим.

{kind=link}

Сегодня хочется поделиться одним наблюдением от Sentimentrader.com, касающемся нефти и индекса нефтяных бумаг. Одна из причин этого в том, что я и сам, ориентируясь на другие индикаторы, верю в среднесрочный потенциал этого сектора. Но, собственно, какая разница, если ситуация и правда складывается неординарная.

На прошлой неделе, как мы помним, нефть провалилась в понедельник, показав 30-дневный минимум, но затем в течение 3 дней выросла на 8%. Оказывается, исторически такая комбинация "bust-boom" по нефти становилась отличным попутным ветром для акций нефтяного сектора на горизонте 6 месяцев: с 1982 года 10 таких случаев, 100% позитивных исходов со средним результатом +14,3% по индексу S&P Energy (есть и ETF: XLE). Эти моменты отмечены на графике красными точками.

Для меня дополнительным фактором поддержки является то, что XLE торгуется выше своей растущей 200-дневной средней, но при этом доля акций в секторном ETF, которые торгуются выше своих 50-дневных средних, упала до 0. По сути, это полноценный откат в рамках долгосрочного аптренда.

Как обычно, стоит напомнить, что гарантий никаких быть не может, речь идет всего лишь о вероятностях. Если, например, на фоне какого-то сюрприза XLE уйдет ниже 200-дневной средней (44$), то техническая картина превратится из бычьей в лучшем случае в нейтральную с перспективой перейти в медвежью. Но пока этого не произошло, статистика от Sentimentrader.com выглядит убедительно.

На прошлой неделе, как мы помним, нефть провалилась в понедельник, показав 30-дневный минимум, но затем в течение 3 дней выросла на 8%. Оказывается, исторически такая комбинация "bust-boom" по нефти становилась отличным попутным ветром для акций нефтяного сектора на горизонте 6 месяцев: с 1982 года 10 таких случаев, 100% позитивных исходов со средним результатом +14,3% по индексу S&P Energy (есть и ETF: XLE). Эти моменты отмечены на графике красными точками.

Для меня дополнительным фактором поддержки является то, что XLE торгуется выше своей растущей 200-дневной средней, но при этом доля акций в секторном ETF, которые торгуются выше своих 50-дневных средних, упала до 0. По сути, это полноценный откат в рамках долгосрочного аптренда.

Как обычно, стоит напомнить, что гарантий никаких быть не может, речь идет всего лишь о вероятностях. Если, например, на фоне какого-то сюрприза XLE уйдет ниже 200-дневной средней (44$), то техническая картина превратится из бычьей в лучшем случае в нейтральную с перспективой перейти в медвежью. Но пока этого не произошло, статистика от Sentimentrader.com выглядит убедительно.

{kind=link}

Несколько мыслей (не связанных напрямую друг с другом) на тему коллапса китайских интернет-компаний.

Во-первых, я в очередной раз убедился, что не зря не инвестирую в китайские бумаги. Спекуляции- возможно, но только не стратегически. Регулярные фроды (вспомним Luckin Coffee) и постоянное вмешательство КПК (коммунистической партии Китая) делают этот рынок лично для меня "неинвестируемым". Не хочется в один прекрасный день оказаться на месте инвесторов, которые отбирали для покупок акции определенного сектора (в данном случае- онлайн-образования), а потом пришел некий "товарищ " и решил, что они угрожают идеологии и национальной безопасности. Заодно обвалив и весь остальной рынок. Зато выяснили, что сторонники лозунга "Есть вещи поважнее фондового рынка" живут не только у нас. Играть с "товарищами" на их территории и по их правилам- для этого нужно быть очень уверенным в своих силах, поэтому я пас.

Во-вторых, интересно узнать мнение хейтеров крипты. Чем отличается риск покупки биткойна от риска покупки китайских бумаг, если оба инструмента могут потерять более 90% своей стоимости за несколько недель? Наличие или отсутствие "внутренней ценности"? В случае крипты ее определяет "вера толпы". В случае с китайскими акциями, как выясняется, ее определяет воля КПК. Не уверен, что из этого лучше. Ну и как поступить в этой ситуации- вместе с криптой полностью запретить китайские акции, или все же оставить оба рынка в покое, позволив резвиться спекулянтам? Ладно, это риторический вопрос.

В-третьих, переходя непосредственно к протагонисту поста. На графике показана динамика KWEB (ETF на китайские интернет-компании) за все 8 лет его существования. В состав портфеля входят не только убитые представители онлайн-образования, но и компании из других сегментов интернета, которых пока волосатая лапа КПК не уничтожила (хотя кое-кого пощипала). График в дневном масштабе, а снизу показаны объемы (сколько акций KWEB торгуются в день).

Вчерашний объем (почти 32 млн бумаг) в РАЗЫ превысил все возможные предыдущие максимумы торгов. Такое впечатление, что владельцы этого ETF готовы были отдать актив по "любой цене, только избавьте меня от него". По классике это означает "капитуляцию", ну, или очень близко к ней. А где капитуляция, там обычно локальное дно и интересная спекулятивная возможность. Тем более, после падения фонда почти на 60% от максимума, показанного всего 5 месяцев назад.

Уверен, что многие интерпретируют текущую ситуацию как "once in a lifetime" стратегическую возможность купить этот рынок/сектор. Возможно, будущее покажет, что так оно и было, этого нельзя исключать. Если бы такая картина возникла, например, в США или Германии, я бы с готовностью согласился. Но мы говорим про другую страну и другие понятия, поэтому лично я предпочитаю относиться к ней именно как к краткосрочной спекулятивной возможности.

Во-первых, я в очередной раз убедился, что не зря не инвестирую в китайские бумаги. Спекуляции- возможно, но только не стратегически. Регулярные фроды (вспомним Luckin Coffee) и постоянное вмешательство КПК (коммунистической партии Китая) делают этот рынок лично для меня "неинвестируемым". Не хочется в один прекрасный день оказаться на месте инвесторов, которые отбирали для покупок акции определенного сектора (в данном случае- онлайн-образования), а потом пришел некий "товарищ " и решил, что они угрожают идеологии и национальной безопасности. Заодно обвалив и весь остальной рынок. Зато выяснили, что сторонники лозунга "Есть вещи поважнее фондового рынка" живут не только у нас. Играть с "товарищами" на их территории и по их правилам- для этого нужно быть очень уверенным в своих силах, поэтому я пас.

Во-вторых, интересно узнать мнение хейтеров крипты. Чем отличается риск покупки биткойна от риска покупки китайских бумаг, если оба инструмента могут потерять более 90% своей стоимости за несколько недель? Наличие или отсутствие "внутренней ценности"? В случае крипты ее определяет "вера толпы". В случае с китайскими акциями, как выясняется, ее определяет воля КПК. Не уверен, что из этого лучше. Ну и как поступить в этой ситуации- вместе с криптой полностью запретить китайские акции, или все же оставить оба рынка в покое, позволив резвиться спекулянтам? Ладно, это риторический вопрос.

В-третьих, переходя непосредственно к протагонисту поста. На графике показана динамика KWEB (ETF на китайские интернет-компании) за все 8 лет его существования. В состав портфеля входят не только убитые представители онлайн-образования, но и компании из других сегментов интернета, которых пока волосатая лапа КПК не уничтожила (хотя кое-кого пощипала). График в дневном масштабе, а снизу показаны объемы (сколько акций KWEB торгуются в день).

Вчерашний объем (почти 32 млн бумаг) в РАЗЫ превысил все возможные предыдущие максимумы торгов. Такое впечатление, что владельцы этого ETF готовы были отдать актив по "любой цене, только избавьте меня от него". По классике это означает "капитуляцию", ну, или очень близко к ней. А где капитуляция, там обычно локальное дно и интересная спекулятивная возможность. Тем более, после падения фонда почти на 60% от максимума, показанного всего 5 месяцев назад.

Уверен, что многие интерпретируют текущую ситуацию как "once in a lifetime" стратегическую возможность купить этот рынок/сектор. Возможно, будущее покажет, что так оно и было, этого нельзя исключать. Если бы такая картина возникла, например, в США или Германии, я бы с готовностью согласился. Но мы говорим про другую страну и другие понятия, поэтому лично я предпочитаю относиться к ней именно как к краткосрочной спекулятивной возможности.

{kind=link}

Про высокую корреляцию между доходностью Трежерис и соотношением Медь/Золото тут писалось неоднократно. Вот, например, на графике за последние 12 месяцев она видна и невооруженным взглядом. Но с одной оговоркой: начиная с апреля что-то в этой корреляции сломалось. Доходность 10-леток упала за 4 месяца примерно с 1,75% до 1,27% (красная линия, правая шкала), тогда как соотношение Медь/Золото даже подросло (синяя линия, левая шкала).

На мой взгляд, эта ситуация является необычной и вряд ли устойчивой. То есть, в ближайшее время (на горизонте нескольких недель) можно ожидать возврата к "норме". К сожалению, данный график не говорит о том, каким образом это произойдет- через (а) падение меди и рост золота или (б) рост доходностей. Наверное, если мир испугается новых штаммов и снова решит закрываться, то (а), а если, наоборот, продолжится постепенное восстановление нормальной жизни, то (б).

На мой взгляд, эта ситуация является необычной и вряд ли устойчивой. То есть, в ближайшее время (на горизонте нескольких недель) можно ожидать возврата к "норме". К сожалению, данный график не говорит о том, каким образом это произойдет- через (а) падение меди и рост золота или (б) рост доходностей. Наверное, если мир испугается новых штаммов и снова решит закрываться, то (а), а если, наоборот, продолжится постепенное восстановление нормальной жизни, то (б).

Почти 1000 человек проголосовало в недавнем опросе о целесообразности создания "итогового индекса". Довольно широкая выборка, позволяющая сделать кое-какие простые выводы.

Результаты показывают, что если тех, кто верит и не верит в такой индекс, примерно поровну (52% на 48%), то тех, кто был бы готов использовать его в личных инвестиционных целях, большинство (58% на 42%).

Наверное, это информация к размышлению, в том числе, и нашим локальным финансовым инженерам в УК и банках. Тот, кто сможет предложить массовому рынку более-менее универсальное решение, вероятно, сможет занять свою нишу. Речь идёт о продукте (скорее всего, в виде фонда), в котором будут представлены не только традиционные классы активов (акции, облигации, золото, недвижимость), но и альтернативные (прямые инвестиции, венчур, редкие сырьевые рынки, земля, крипта). Причём, все это должно ещё быть каким-то образом распределено по географии, по секторам, по валютам как минимум. И чтобы стоило недорого (вряд ли кто-то согласится на больше 1% годовых за всё).

А пока такой универсальный продукт только в проектах, можно посмотреть на его упрощенные альтернативы (правда, у нас они доступны только квалинвесторам). Вот, например, у Blackrock есть семейство ETF (тикеры: AOK, AOM, AOR), которые основаны на распределении активов между своими же индексными фондами акций и облигаций. Разница между ними только в суммарном весе, который в данный момент занимают в портфеле акции: сейчас это 60% для "агрессивного" AOR, 40% для "умеренного" AOM и 30% для "консервативного" AOK. При этом базовые фонды используются одни и те же.

Более интересный вариант предлагает известный Мебан Фабер со своей управляющей компанией Cambria. Если помните, я рекомендовал его книгу как одну из обязательных к прочтению всем, кто интересуется активным подходом к аллокации. Его фонд (GAA) так и называется "Global Asset Allocation ETF" и основан на принципах, описанных в книге. В портфеле присутствуют как собственные базовые фонды Cambria, так и фонды от других УК.

Эти варианты нельзя назвать полноценной заменой "итоговому индексу", так как они не покрывают альтернативные классы активов. Тем не менее, удовлетворить спрос определённой части инвесторов, которые ищут "универсальный инструмент" и в то же время готовы ограничиться традиционными классами активов, они вполне способны.

Результаты показывают, что если тех, кто верит и не верит в такой индекс, примерно поровну (52% на 48%), то тех, кто был бы готов использовать его в личных инвестиционных целях, большинство (58% на 42%).

Наверное, это информация к размышлению, в том числе, и нашим локальным финансовым инженерам в УК и банках. Тот, кто сможет предложить массовому рынку более-менее универсальное решение, вероятно, сможет занять свою нишу. Речь идёт о продукте (скорее всего, в виде фонда), в котором будут представлены не только традиционные классы активов (акции, облигации, золото, недвижимость), но и альтернативные (прямые инвестиции, венчур, редкие сырьевые рынки, земля, крипта). Причём, все это должно ещё быть каким-то образом распределено по географии, по секторам, по валютам как минимум. И чтобы стоило недорого (вряд ли кто-то согласится на больше 1% годовых за всё).

А пока такой универсальный продукт только в проектах, можно посмотреть на его упрощенные альтернативы (правда, у нас они доступны только квалинвесторам). Вот, например, у Blackrock есть семейство ETF (тикеры: AOK, AOM, AOR), которые основаны на распределении активов между своими же индексными фондами акций и облигаций. Разница между ними только в суммарном весе, который в данный момент занимают в портфеле акции: сейчас это 60% для "агрессивного" AOR, 40% для "умеренного" AOM и 30% для "консервативного" AOK. При этом базовые фонды используются одни и те же.

Более интересный вариант предлагает известный Мебан Фабер со своей управляющей компанией Cambria. Если помните, я рекомендовал его книгу как одну из обязательных к прочтению всем, кто интересуется активным подходом к аллокации. Его фонд (GAA) так и называется "Global Asset Allocation ETF" и основан на принципах, описанных в книге. В портфеле присутствуют как собственные базовые фонды Cambria, так и фонды от других УК.

Эти варианты нельзя назвать полноценной заменой "итоговому индексу", так как они не покрывают альтернативные классы активов. Тем не менее, удовлетворить спрос определённой части инвесторов, которые ищут "универсальный инструмент" и в то же время готовы ограничиться традиционными классами активов, они вполне способны.

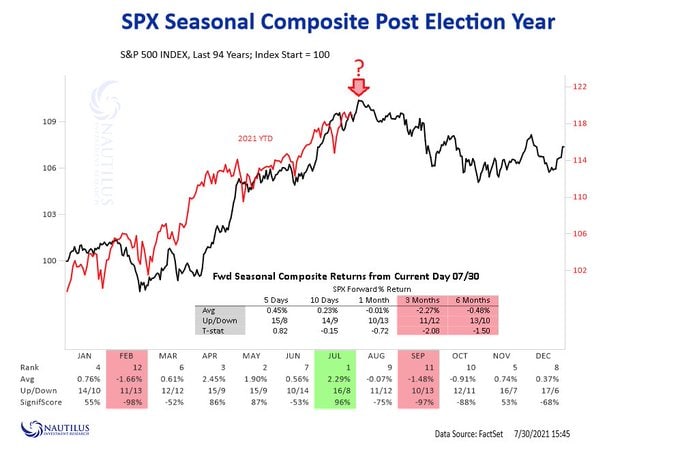

Любопытный график сезонности рынка акций США от экспертов Nautilus Research. Черная линия- это сезонность индекса S&P-500, но только в 1-й год после выборов президента. Он построен на основе 24 президентских циклов, то есть, более чем за 90 лет. Красная линия- динамика индекса в 2021 году, который тоже, как известно, является первым годом после выборов.

Месяц июль, как следует из сводной таблицы под графиком, в среднем, является очень успешным для рынка акций (повторю, речь не обо всех июлях, а только в пост-выборные годы). Зато вот потом наступает, опять же, в среднем, тяжелый 3-месячный период с августа по октябрь. И согласно графику, рынок сейчас аккурат на своем "сезонном максимуме".

Означает ли это, что прямо сейчас все должно начать падать? Отнюдь, ведь из той же таблицы видно, что даже в предстоящий слабый период количество месяцев, закрывшихся в плюс и в минус, разделилось примерно поровну. В отличие, например, от того же июля, а затем ноября и декабря, в которых количество положительных месяцев в 2 раза больше, чем отрицательных.

Более того, график сезонности - это, безусловно, очень полезный инструмент, который опытный трейдер всегда имеет под рукой, но он не единственный, на основе которого принимаются решения. Прямо сейчас на рынке можно найти и такие факторы, которые, наоборот, делают более вероятным дальнейший рост, и мы о них тоже поговорим в ближайших постах.

Но он может послужить хорошим сдерживающим фактором, чтобы не идти сейчас "ва-банк", а применять более избирательный подход к кандидатам на покупку и к размеру позиции (речь сейчас только о трейдерах). Ведь даже несмотря на примерно равное количество положительных и отрицательных месяцев впереди, статистика говорит нам о том, что ущерб в отрицательные месяцы оказывается намного больше прибыли в положительные (отчего средний результат за 24 цикла и в минусе).

Месяц июль, как следует из сводной таблицы под графиком, в среднем, является очень успешным для рынка акций (повторю, речь не обо всех июлях, а только в пост-выборные годы). Зато вот потом наступает, опять же, в среднем, тяжелый 3-месячный период с августа по октябрь. И согласно графику, рынок сейчас аккурат на своем "сезонном максимуме".

Означает ли это, что прямо сейчас все должно начать падать? Отнюдь, ведь из той же таблицы видно, что даже в предстоящий слабый период количество месяцев, закрывшихся в плюс и в минус, разделилось примерно поровну. В отличие, например, от того же июля, а затем ноября и декабря, в которых количество положительных месяцев в 2 раза больше, чем отрицательных.

Более того, график сезонности - это, безусловно, очень полезный инструмент, который опытный трейдер всегда имеет под рукой, но он не единственный, на основе которого принимаются решения. Прямо сейчас на рынке можно найти и такие факторы, которые, наоборот, делают более вероятным дальнейший рост, и мы о них тоже поговорим в ближайших постах.

Но он может послужить хорошим сдерживающим фактором, чтобы не идти сейчас "ва-банк", а применять более избирательный подход к кандидатам на покупку и к размеру позиции (речь сейчас только о трейдерах). Ведь даже несмотря на примерно равное количество положительных и отрицательных месяцев впереди, статистика говорит нам о том, что ущерб в отрицательные месяцы оказывается намного больше прибыли в положительные (отчего средний результат за 24 цикла и в минусе).

{kind=link}

График, который может заметно напрячь долгосрочных инвесторов в акции США и золото. Это еще один пример на расхождение, которое, вероятнее всего, "схлопнется", но непонятно, за счет кого.

Синяя линия- это США в % в мировом рынке акций (правая шкала). Сейчас она составляет 59,8%, а исторический максимум этого показателся достигался на уровне 60,67% в 2001 году, перед самым крахом дотком-пузыря. Оранжевая линия- это индекс доллара США (левая шкала). График долгосрочный, за 25 лет, поэтому не нужно ждать от него спекулятивных торговых сигналов. Скорее, он помогает лучше осознать контекст, в котором сейчас находятся рынки.

Обычно эти две кривые движутся вместе. Не постоянно, так как, повторю, график долгосрочный, и движения длиной несколько недель могут на нем визуально теряться. Но уже больше года как эта корреляция нарушилась, и накопленный разрыв кажется слишком большим. Это повышает вероятность того, что на горизонте несколько месяцев он уменьшится- либо за счет роста доллара, либо за счет коррекции акций.

Синяя линия- это США в % в мировом рынке акций (правая шкала). Сейчас она составляет 59,8%, а исторический максимум этого показателся достигался на уровне 60,67% в 2001 году, перед самым крахом дотком-пузыря. Оранжевая линия- это индекс доллара США (левая шкала). График долгосрочный, за 25 лет, поэтому не нужно ждать от него спекулятивных торговых сигналов. Скорее, он помогает лучше осознать контекст, в котором сейчас находятся рынки.

Обычно эти две кривые движутся вместе. Не постоянно, так как, повторю, график долгосрочный, и движения длиной несколько недель могут на нем визуально теряться. Но уже больше года как эта корреляция нарушилась, и накопленный разрыв кажется слишком большим. Это повышает вероятность того, что на горизонте несколько месяцев он уменьшится- либо за счет роста доллара, либо за счет коррекции акций.

В английском языке есть такое выражение: "No party without chips". Дословно оно означает, что не бывает вечеринки без чипсов. Но словом "chips" также обозначаются акции полупроводниковых компаний- производителей чипов. Поэтому англоязычные трейдеры любят использовать это выражение именно в таком контексте. Я тоже неоднократно писал в канале о лидирующей роли отрасли чипов (ETF: SOXX, SMH). До сих пор она ни разу не подводила. Поэтому я считаю крайне важным для всего рынка то, что сейчас происходит с отраслевым ETF.

Как видно, SOXX в абсолюте уже явно проскочил горизонтальное сопротивление и торгуется на историческом максимуме. Относительно S&P-500 SOXX отставал с февраля (падающее соотношение SOXX/SPY в верхней части графика), но эта коррекция, похоже, заканчивается, и есть хорошие шансы на возобновление относительного аптренда SOXX против рынка. В такой ситуации очень тяжело быть стратегическим "медведем" по рынку акций, даже с учетом плохой сезонности, о которой тут недавно писалось.

Как видно, SOXX в абсолюте уже явно проскочил горизонтальное сопротивление и торгуется на историческом максимуме. Относительно S&P-500 SOXX отставал с февраля (падающее соотношение SOXX/SPY в верхней части графика), но эта коррекция, похоже, заканчивается, и есть хорошие шансы на возобновление относительного аптренда SOXX против рынка. В такой ситуации очень тяжело быть стратегическим "медведем" по рынку акций, даже с учетом плохой сезонности, о которой тут недавно писалось.

Вчера в FT вышла довольно двусмысленная новость о создании первого "фонда на биткойн" в виде полноценного UCITS- "золотого стандарта" в фондовом регулировании Европы. Французская УК Melanion Capital первой получила одобрение европейского регулятора. По сути, UCITS, как и ETF- это продукты, ориентированные на розницу. То есть, получается, что уже можно трубить победу тем, кто изначально относился к крипте как классу активов (хотя и новому, со своими особенностями)? И да, и нет.

С одной стороны, сам факт, что европейские бюрократы не испугались слова "биткойн" в розничном продукте, является чем-то новым и может сигнализировать о постепенном "таянии льда". Но, с другой, фонд, о котором идет речь, не инвестирует напрямую в крипту. В его портфеле планируется держать до 30 акций компаний, так или иначе связанных с крипто-индустрией (майнеры, блокчейн-технологии, криптобиржи). В частности, в нем будет RIOT, о котором я писал именно как об одной из альтернатив крипте, доступных обычным инвесторам в акции.

Критерием отбора акций будет их корреляция с динамикой биткойна, которая, по словам управляющих, составляет до 90%. Чем выше корреляция, тем выше вес акции в портфеле фонда. Листингован фонд будет на бирже Euronext в Париже, а комиссия за управление составит 0,75%. По идее, любой квалинвестор и в РФ может купить такой продукт, если его брокер предоставляет доступ к инструментам с европейских бирж (неважно, напрямую или в виде внебиржевой сделки).

Естественно, этот пост имеет исключительно информационные цели и не может являться рекомендацией. Игнорировать факт создания такого продукта под UCITS было бы недальновидно. Но это не отменяет исключительно высокого риска инвестирования в него, учитывая заявленную целевую корреляцию с биткойном. Решать, в любом случае, придется самостоятельно или с помощью вашего инвестконсультанта.

С одной стороны, сам факт, что европейские бюрократы не испугались слова "биткойн" в розничном продукте, является чем-то новым и может сигнализировать о постепенном "таянии льда". Но, с другой, фонд, о котором идет речь, не инвестирует напрямую в крипту. В его портфеле планируется держать до 30 акций компаний, так или иначе связанных с крипто-индустрией (майнеры, блокчейн-технологии, криптобиржи). В частности, в нем будет RIOT, о котором я писал именно как об одной из альтернатив крипте, доступных обычным инвесторам в акции.

Критерием отбора акций будет их корреляция с динамикой биткойна, которая, по словам управляющих, составляет до 90%. Чем выше корреляция, тем выше вес акции в портфеле фонда. Листингован фонд будет на бирже Euronext в Париже, а комиссия за управление составит 0,75%. По идее, любой квалинвестор и в РФ может купить такой продукт, если его брокер предоставляет доступ к инструментам с европейских бирж (неважно, напрямую или в виде внебиржевой сделки).

Естественно, этот пост имеет исключительно информационные цели и не может являться рекомендацией. Игнорировать факт создания такого продукта под UCITS было бы недальновидно. Но это не отменяет исключительно высокого риска инвестирования в него, учитывая заявленную целевую корреляцию с биткойном. Решать, в любом случае, придется самостоятельно или с помощью вашего инвестконсультанта.

К сожалению, препятствия для роста золота, о которых я писал в начале июня, пока работают, причем очень эффективно. Расхождение между золотом и TIPS сохраняется, и цена золота с даты поста упала с 1908 до 1768 долларов (на закрытии пятницы). Мое субъективное мнение о том, что золото начнет "догонять" TIPS пока не работает, и это еще раз говорит о том, что цена первична, несмотря на ожидания и "хотелки".

Это не означает, что для инвесторов в золото все пропало, просто ожидание новых максимумов может затянуться. До тех пор, пока соотношение Gold/Tips торгуется выше бывшего уровня сопротивления 2016-2018 гг., думаю, шансы на возобновление роста золота остаются высокими. Правда, с учетом недельного масштаба графика, произойти это может не в самое ближайшее время. Но вот уход соотношения обратно под этот уровень (если произойдет) может усугубить проблемы быков и отложить исторические максимумы золота на неопределенный срок.

Это не означает, что для инвесторов в золото все пропало, просто ожидание новых максимумов может затянуться. До тех пор, пока соотношение Gold/Tips торгуется выше бывшего уровня сопротивления 2016-2018 гг., думаю, шансы на возобновление роста золота остаются высокими. Правда, с учетом недельного масштаба графика, произойти это может не в самое ближайшее время. Но вот уход соотношения обратно под этот уровень (если произойдет) может усугубить проблемы быков и отложить исторические максимумы золота на неопределенный срок.