С начала года прошло 100 торговых дней. Индекс S&P-500 вырос на 11,7% за это время. В таблице от LPL Research показаны остальные случаи, когда индекс за первые 100 дней прибавлял 10% и больше. Оставшаяся часть года в этих случаях также была благоприятной для быков. В среднем, она была позитивной в 84%, и индекс вырастал ещё на 8,6% (по сравнению с 70% позитивных периодов и 5,2% среднего роста для всех периодов). Разница существенная. Правда, большую ложку дёгтя в эту бочку с мёдом вносит 1987 год с его "чёрным понедельником", когда индекс за один день 19 октября обвалился на 22%.

В общем, несмотря ни на что, попутный ветер пока сохраняется, хотя это и не гарантия роста. Ну, а стоит ли рассчитывать на что-то подобное 1987 году,- это вопрос творческий. Уверен, каждый сам для себя на него ответит, исходя из собственного понимания рисков.

В общем, несмотря ни на что, попутный ветер пока сохраняется, хотя это и не гарантия роста. Ну, а стоит ли рассчитывать на что-то подобное 1987 году,- это вопрос творческий. Уверен, каждый сам для себя на него ответит, исходя из собственного понимания рисков.

Свежий отчет от PWC по хедж-фондам, инвестирующим в крипту. Несмотря на противоречивое отношение, отрасль развивается. Растёт и количество фондов, которые инвестируют только в крипту, и размер активов под управлением, и число предлагаемых стратегий.

Отдельного внимания заслуживает тот факт, что все больше традиционных хедж-фондов начинают включать крипту в свои портфели. Именно о таком развитии событий я писал в канале с 2017 года и рад, что не ошибся. Кроме того, я почти угадал даже с долей крипты в широко диверсифицированных портфелях (говорил о целесообразности 2%, а средний результат по опрошенным хедж-фондам 3%). Но так как я называл цифру чисто интуитивно, то такой разброс допустим.

Хейтерам читать отчёт нет смысла. Также, наверное, нет смысла тратить на него время тем, кто относится к рынку, как к казино и любит "покупать на всё и лучше с плечом", вспоминая о рисках только после того, как цена упала раза в два.

Кстати, специально для таких гэмблеров поделюсь собственным мнением на тему возможного дальнейшего падения биткойна. Пока цена в диапазоне 30-42к, то все "спокойно" (если можно так сказать о движениях на 40%). Выше 42к инициативу снова перехватят быки. Но если цену продавят ниже 30к, то не удивлюсь увидеть ре-тест бывшего исторического максимума на 20к и очень скоро.

Отчёт можно рекомендовать к прочтению тем инвесторам и управляющим, которые уже имеют или планируют включать те или иные криптоактивы или стратегии в свои портфели, понимают рыночные риски и умеют их контролировать.

Отдельного внимания заслуживает тот факт, что все больше традиционных хедж-фондов начинают включать крипту в свои портфели. Именно о таком развитии событий я писал в канале с 2017 года и рад, что не ошибся. Кроме того, я почти угадал даже с долей крипты в широко диверсифицированных портфелях (говорил о целесообразности 2%, а средний результат по опрошенным хедж-фондам 3%). Но так как я называл цифру чисто интуитивно, то такой разброс допустим.

Хейтерам читать отчёт нет смысла. Также, наверное, нет смысла тратить на него время тем, кто относится к рынку, как к казино и любит "покупать на всё и лучше с плечом", вспоминая о рисках только после того, как цена упала раза в два.

Кстати, специально для таких гэмблеров поделюсь собственным мнением на тему возможного дальнейшего падения биткойна. Пока цена в диапазоне 30-42к, то все "спокойно" (если можно так сказать о движениях на 40%). Выше 42к инициативу снова перехватят быки. Но если цену продавят ниже 30к, то не удивлюсь увидеть ре-тест бывшего исторического максимума на 20к и очень скоро.

Отчёт можно рекомендовать к прочтению тем инвесторам и управляющим, которые уже имеют или планируют включать те или иные криптоактивы или стратегии в свои портфели, понимают рыночные риски и умеют их контролировать.

Инвесторы в золото знают, что если металл обновит исторический максимум на 2075, это будет признаком сильного тренда и, вероятно, приведёт к ещё одной волне роста на 15-20%. Но чем ближе цена подходит к этому ключевому уровню, тем больше появляется возможных препятствий. Я говорю "возможных", так как в по-настоящему сильном тренде они могут быть проигнорированы.

Одним из таких препятствий мне представляется возникшее расхождение между золотом и TIPs (привязанными к инфляции Трежерис). Оба инструмента принято считать доступными и ликвидными способами захеджироваться от инфляции, поэтому неудивительно, что большую часть времени они движутся параллельно, повторяя друг за другом локальные минимумы и максимумы.

Но иногда эта взаимосвязь начинает ломаться. Именно это и происходит сейчас. Если на растущих инфляционных ожиданиях в США TIPs показали новый локальный максимум (зелёная линия, правая шкала), то золото пока отстаёт (красная линия, левая шкала).

Само по себе это не означает, что золото, как и в предыдущих таких случаях, потерпит неудачу и вернётся в многолетнюю консолидацию. В конце концов, цена первична, поэтому до тех пор, пока именно цена не подтвердила разворот вниз, рынок может и "не заметить" это расхождение.

Лично я субъективно склоняюсь к тому, что скорее, золото догонит TIPs, чем наоборот. Но, тем не менее, чтобы не слишком сильно привязываться к своим ожиданиям, лучше отдавать себе отчёт в том, что путь наверх ещё не открыт, и быкам придётся постараться, чтобы преодолеть возникшее расхождение.

Одним из таких препятствий мне представляется возникшее расхождение между золотом и TIPs (привязанными к инфляции Трежерис). Оба инструмента принято считать доступными и ликвидными способами захеджироваться от инфляции, поэтому неудивительно, что большую часть времени они движутся параллельно, повторяя друг за другом локальные минимумы и максимумы.

Но иногда эта взаимосвязь начинает ломаться. Именно это и происходит сейчас. Если на растущих инфляционных ожиданиях в США TIPs показали новый локальный максимум (зелёная линия, правая шкала), то золото пока отстаёт (красная линия, левая шкала).

Само по себе это не означает, что золото, как и в предыдущих таких случаях, потерпит неудачу и вернётся в многолетнюю консолидацию. В конце концов, цена первична, поэтому до тех пор, пока именно цена не подтвердила разворот вниз, рынок может и "не заметить" это расхождение.

Лично я субъективно склоняюсь к тому, что скорее, золото догонит TIPs, чем наоборот. Но, тем не менее, чтобы не слишком сильно привязываться к своим ожиданиям, лучше отдавать себе отчёт в том, что путь наверх ещё не открыт, и быкам придётся постараться, чтобы преодолеть возникшее расхождение.

{kind=link}

Коллеги из FinEx ETF запустили в своем канале опрос по мотивам моего утреннего поста. Возможно, моим читателям тоже будет интересно принять в нем участие и посмотреть результаты.

Forwarded from Инвестиции в ETF

Что выбрать для защиты от инфляции (USD)?

Anonymous Poll

43%

Золото

17%

TIPS

33%

Акции

7%

Прочие активы (расскажу в комментариях)

Есть повод сделать небольшой апдейт по Европе. Я уже упоминал о ней в феврале этого года в том контексте, что широкий индекс европейских акций (STOXX 600) настроен на окончание многолетней консолидации и выход вверх. С даты поста индекс уже вырос более чем на 10% (в евро).

Этот рост, наконец, привел к тому, что европейский аналог S&P-500 вышел из 20-летней консолидации вверх. Обратите внимание на уровень индекса 400 пунктов- сколько раз именно он становился непреодолимым препятствием. Теперь он остался позади, что, на мой взгляд, улучшает перспективы акций Европы на горизонте нескольких лет.

Это не может не радовать инвесторов, для которых евро- базовая валюта (например, для проживающих в одной из европейских стран). Все-таки, работа с долларовыми бумагами несет для них дополнительный валютный риск, а про доходность надежных облигаций в евро я вообще промолчу. Теперь же они могут с чистой совестью добавлять в портфель "родные" акции, хотя это и будет означать совершенно иную аллокацию по секторам.

Этот рост, наконец, привел к тому, что европейский аналог S&P-500 вышел из 20-летней консолидации вверх. Обратите внимание на уровень индекса 400 пунктов- сколько раз именно он становился непреодолимым препятствием. Теперь он остался позади, что, на мой взгляд, улучшает перспективы акций Европы на горизонте нескольких лет.

Это не может не радовать инвесторов, для которых евро- базовая валюта (например, для проживающих в одной из европейских стран). Все-таки, работа с долларовыми бумагами несет для них дополнительный валютный риск, а про доходность надежных облигаций в евро я вообще промолчу. Теперь же они могут с чистой совестью добавлять в портфель "родные" акции, хотя это и будет означать совершенно иную аллокацию по секторам.

Читатели канала со стажем, наверное, помнят этот пост 1,5-летней давности. Его основной посыл состоял в том, что по-настоящему долгосрочным инвесторам не стоит отвлекаться на рыночный шум и волатильность.

Конечно, не хочется оказаться на месте того, кто купил индекс S&P-500 на 100% капитала в 1968 или 2000 гг, так как в следующие 12-13 лет доходность (номинальная) такой инвестиции была бы около 0. Но для этого давно придуманы стратегии аллокации активов, регулярного инвестирования по времени или по объему- в общем, никто не заставляет заходить в рынок "одним выстрелом".

Сегодня хотелось бы освежить тот самый пост. Но перед этим напомню, что в октябре 2019 г рынок тоже казался "перегретым" по множеству критериев. Значение S&P-500 тогда было 3007 пунктов. Сейчас он на 4208 пунктах (+40%) и, конечно, опять "перегрет".

Как видно из более чем 100-летнего графика индекса, он движется довольно похожими паттернами. Периоды консолидации или медвежьего рынка длятся по 12-13 лет, в течение которых индекс не может обновить свой исторический максимум. За ними следует бычий рынок продолжительностью 18-19 лет с двузначной среднегодовой доходностью. Естественно, случаются откаты и жесткие коррекции, куда же без них.

Текущий бычий рынок начался в 2013 году, когда индекс обновил максимумы 2000 и 2007 гг. Он длится уже 8 лет, что немало, но все еще гораздо меньше предыдущих циклов. Среднегодовая доходность тоже укладывается в исторические аналоги, как видно из цифр на графике.

О чем это говорит? К сожалению, не о том, что нам точно "гарантировано" еще 10 лет роста. Но понимание контекста и долгосрочной картины может помочь в следовании избранной стратегии и, что еще важнее, удержать от серьезных ошибок. Например, таких, как продажа портфеля, который был задуман как "пенсионный", после коррекции на 10-15-20% (которая рано или поздно обязательно случится).

Конечно, не хочется оказаться на месте того, кто купил индекс S&P-500 на 100% капитала в 1968 или 2000 гг, так как в следующие 12-13 лет доходность (номинальная) такой инвестиции была бы около 0. Но для этого давно придуманы стратегии аллокации активов, регулярного инвестирования по времени или по объему- в общем, никто не заставляет заходить в рынок "одним выстрелом".

Сегодня хотелось бы освежить тот самый пост. Но перед этим напомню, что в октябре 2019 г рынок тоже казался "перегретым" по множеству критериев. Значение S&P-500 тогда было 3007 пунктов. Сейчас он на 4208 пунктах (+40%) и, конечно, опять "перегрет".

Как видно из более чем 100-летнего графика индекса, он движется довольно похожими паттернами. Периоды консолидации или медвежьего рынка длятся по 12-13 лет, в течение которых индекс не может обновить свой исторический максимум. За ними следует бычий рынок продолжительностью 18-19 лет с двузначной среднегодовой доходностью. Естественно, случаются откаты и жесткие коррекции, куда же без них.

Текущий бычий рынок начался в 2013 году, когда индекс обновил максимумы 2000 и 2007 гг. Он длится уже 8 лет, что немало, но все еще гораздо меньше предыдущих циклов. Среднегодовая доходность тоже укладывается в исторические аналоги, как видно из цифр на графике.

О чем это говорит? К сожалению, не о том, что нам точно "гарантировано" еще 10 лет роста. Но понимание контекста и долгосрочной картины может помочь в следовании избранной стратегии и, что еще важнее, удержать от серьезных ошибок. Например, таких, как продажа портфеля, который был задуман как "пенсионный", после коррекции на 10-15-20% (которая рано или поздно обязательно случится).

{kind=link}

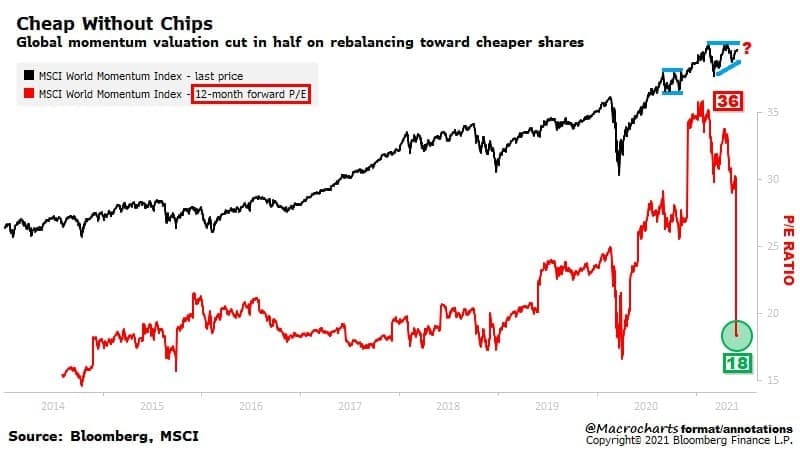

Ротация из акций Growth в акции Value, которая началась прошлой осенью, привела к возникновению ситуации, на первый взгляд выглядящей контр-интуитивно. Про фактор "momentum" я тут писал неоднократно, поэтому просто напомню, что в эту категорию попадают акции, которые сильнее других выросли за выбранный период (например, за предыдущие 6 месяцев).

Так как долгое время локомотивом роста рынка были акции Technology, то и в стратегиях momentum (например, ETF MTUM) портфели были перевешены в пользу дорогих акций Growth. Но в последние 6 месяцев Value "порвали" Growth, поэтому чисто автоматически (ничего личного, просто бизнес) стратегии momentum превратились, по большей части, в портфели Value.

Благодаря этому произошло резкое "удешевление" стратегий momentum. На графике индекс MSCI World Momentum (синим) показан вместе с прогнозным коэффициентом Цена/Прибыль (красным). Несмотря на то, что сам индекс недалеко ушел от своих исторических максимумов, значение Р/Е упало в 2 раза, с 36 до 18.

Теперь у тех инвесторов, которые не заморачиваются секторным составом портфеля, а просто любят покупать акции momentum, то есть, те, которые растут быстрее остальных, появилась редкая возможность сделать это с большой скидкой (через тот же MTUM, например). Только не нужно воспринимать это как халяву и путать цену и стоимость.

Стоимость фактора momentum, действительно, упала, но это, к сожалению, не гарантирует того, что и цена не может упасть вслед за ней. Это уже зависит от общей тенденции широкого рынка. Но если предположить, что долгосрочному бычьему рынку пока ничего не угрожает, то возможность кажется интересной.

Так как долгое время локомотивом роста рынка были акции Technology, то и в стратегиях momentum (например, ETF MTUM) портфели были перевешены в пользу дорогих акций Growth. Но в последние 6 месяцев Value "порвали" Growth, поэтому чисто автоматически (ничего личного, просто бизнес) стратегии momentum превратились, по большей части, в портфели Value.

Благодаря этому произошло резкое "удешевление" стратегий momentum. На графике индекс MSCI World Momentum (синим) показан вместе с прогнозным коэффициентом Цена/Прибыль (красным). Несмотря на то, что сам индекс недалеко ушел от своих исторических максимумов, значение Р/Е упало в 2 раза, с 36 до 18.

Теперь у тех инвесторов, которые не заморачиваются секторным составом портфеля, а просто любят покупать акции momentum, то есть, те, которые растут быстрее остальных, появилась редкая возможность сделать это с большой скидкой (через тот же MTUM, например). Только не нужно воспринимать это как халяву и путать цену и стоимость.

Стоимость фактора momentum, действительно, упала, но это, к сожалению, не гарантирует того, что и цена не может упасть вслед за ней. Это уже зависит от общей тенденции широкого рынка. Но если предположить, что долгосрочному бычьему рынку пока ничего не угрожает, то возможность кажется интересной.

{kind=link}

Недавно мне на глаза попалась информация о том, что доля Теслы на мировом рынке электрокаров серьезно снижается. Не знаю, так это или нет, потому что в данный момент меня этот рынок не интересует ни как инвестора, ни как автовладельца. По крайней мере, если судить по динамике акций, у Теслы явно не все в порядке. Конкурентам, похоже, все-таки удалось развернуть относительную динамику. Если бы я рассматривал сейчас инвестиции в автоотрасль США с горизонтом до 2 лет, то акции GM и Ford, долгое время отстававшие от Tesla, визуально стали гораздо интереснее.

Интересная ситуация складывается в Насдаке, который уже почти год отстает от широкого рынка. Картина, которая развивается на графике соотношения Nasdaq-100/S&P-500 (QQQ/SPY), удивительно напоминает ту, которая в 2008 г привела к формированию минимума и началу опережающей динамики Насдака и компаний технологического сектора.

Во-первых, нужно сказать, что соотношение QQQ/SPY отклонялось от своей 50-дн средней вниз более чем на 6% лишь дважды с 2003 года- в октябре 2008 и в марте 2021 гг. После чего в обоих случаях имело место relief rally и новый минимум в соотношении (в декабре 2008 и в мае 2021 гг). При этом отклонение от 50-дн средней было уже не таким глубоким, всего на уровне 4%. Эти расхождения отмечены стрелками на графике.

На выходных прошла новость о том, что страны G7 договорились о минимальном налоге на прибыль для крупных компаний в размере 15%. Это было многими воспринято как однозначный негатив для сектора Technology. Рынок пока этот негатив не учитывает, скорее, наоборот, так что, посмотрим...

Во-первых, нужно сказать, что соотношение QQQ/SPY отклонялось от своей 50-дн средней вниз более чем на 6% лишь дважды с 2003 года- в октябре 2008 и в марте 2021 гг. После чего в обоих случаях имело место relief rally и новый минимум в соотношении (в декабре 2008 и в мае 2021 гг). При этом отклонение от 50-дн средней было уже не таким глубоким, всего на уровне 4%. Эти расхождения отмечены стрелками на графике.

На выходных прошла новость о том, что страны G7 договорились о минимальном налоге на прибыль для крупных компаний в размере 15%. Это было многими воспринято как однозначный негатив для сектора Technology. Рынок пока этот негатив не учитывает, скорее, наоборот, так что, посмотрим...

И снова про ядерную энергетику. Акция Cameco, одного из крупнейших в мире производителей урана, за полгода с момента первого упоминания о ней в канале выросла на 59%. Кроме того, ее цена тестирует уровень 22,5$, о котором говорилось в февральском апдейте. То есть, рост на 36% с февраля тоже произошел с опережением моих ожиданий- я давал на него до 12-18 месяцев.

Сейчас акция тестирует два важных уровня, которые могут на какое-то время остановить рост. Во-первых, цена в абсолюте тестирует максимумы 2012-2014 гг. Во-вторых, соотношение Акция/Индекс (CCJ/SPY) тестирует свой предыдущий локальный максимум, пробой которого станет сигналом на разворот даунтренда с 2011 г.

Я считаю, что оба уровня рано или поздно будут пробиты, так как ядерная энергетика сейчас отлично вписывается в "зеленую повестку". Поэтому, несмотря на уже случившийся рост, а также на волатильный характер сектора и возможные жесткие откаты, мне кажется, он все еще заслуживает места в портфеле на ближайшие несколько лет.

Сейчас акция тестирует два важных уровня, которые могут на какое-то время остановить рост. Во-первых, цена в абсолюте тестирует максимумы 2012-2014 гг. Во-вторых, соотношение Акция/Индекс (CCJ/SPY) тестирует свой предыдущий локальный максимум, пробой которого станет сигналом на разворот даунтренда с 2011 г.

Я считаю, что оба уровня рано или поздно будут пробиты, так как ядерная энергетика сейчас отлично вписывается в "зеленую повестку". Поэтому, несмотря на уже случившийся рост, а также на волатильный характер сектора и возможные жесткие откаты, мне кажется, он все еще заслуживает места в портфеле на ближайшие несколько лет.

Сегодняшние данные по инфляции в США могут оказать ключевое влияние на динамику разных сегментов рынка и на правильное тактическое позиционирование портфеля. Доходность Трежерис (см. график слева), судя по всему, пытается развернуть восходящий тренд с июля 2020 г. На тот случай, если цифры дадут повод подтвердить этот разворот (доходность 10-леток) уйдет ниже 1,5%, можно перечитать вот этот пост.

При таком сценарии не исключено снижение доходности в район 200-дневной средней, а это, в свою очередь, может привести к паузе в опережающем росте акций Value и вернуть интерес инвесторов к акциям Growth. Главным бенефициаром такого сценария, вероятно, станет сектор Technology, который отставал от широкого рынка почти год (как раз пока росла доходность UST) и особенно его "дорогие" сегменты (финтех, облака, кибербезопасность и пр. - в общем, все то, что входит в состав портфелей типа ARKK).

Кстати, именно ARKK аккурат к выходу данных подошел к ключевому техническому уровню (совпадение 50- и 200-дневных средних), который определит его динамику на следующие 2-3 месяца (см.график справа). Тут либо пробой вверх и окончание коррекции (и тогда с возможным скорым ре-тестом исторических максимумов на 160), либо новая волна продаж от сопротивления (и тогда, скорее всего, с обновлением недавних минимумов). Является ли это простым совпадением? Оставлю этот вопрос открытым...

При таком сценарии не исключено снижение доходности в район 200-дневной средней, а это, в свою очередь, может привести к паузе в опережающем росте акций Value и вернуть интерес инвесторов к акциям Growth. Главным бенефициаром такого сценария, вероятно, станет сектор Technology, который отставал от широкого рынка почти год (как раз пока росла доходность UST) и особенно его "дорогие" сегменты (финтех, облака, кибербезопасность и пр. - в общем, все то, что входит в состав портфелей типа ARKK).

Кстати, именно ARKK аккурат к выходу данных подошел к ключевому техническому уровню (совпадение 50- и 200-дневных средних), который определит его динамику на следующие 2-3 месяца (см.график справа). Тут либо пробой вверх и окончание коррекции (и тогда с возможным скорым ре-тестом исторических максимумов на 160), либо новая волна продаж от сопротивления (и тогда, скорее всего, с обновлением недавних минимумов). Является ли это простым совпадением? Оставлю этот вопрос открытым...

{kind=link}

Долгое время рынок акций Европы оставался вне радаров инвесторов, принимающих решение о стратегической аллокации активов. Это было вполне рационально, если посмотреть на относительную динамику Европа/США (верхняя часть графика). Она снижалась с 2017 г, несмотря на периодические попытки ралли Европы в абсолюте (нижняя часть графика). Соотношение VGK/VTI стабильно упиралось в 200-дн среднюю и возобновляло падение. В таких условиях нет никакого смысла отвлекать капитал на отстающий актив (если, конечно, речь не об инвесторе, чей мандат обязывает его держать Европу в портфеле).

И вот, похоже, тенденция сломалась. Последний минимум соотношения VGK/VTI был в октябре и больше не обновлялся. Пробита, наконец, 200-дн средняя и тестируется последний локальный максимум. Если он обновляется, то подтверждает разворот относительного тренда в пользу Европы. Сколько продлится это преимущество, я не знаю, но до тех пор, пока картина не развернется обратно, иметь Европу в портфеле становится более рациональным, чем не иметь.

И вот, похоже, тенденция сломалась. Последний минимум соотношения VGK/VTI был в октябре и больше не обновлялся. Пробита, наконец, 200-дн средняя и тестируется последний локальный максимум. Если он обновляется, то подтверждает разворот относительного тренда в пользу Европы. Сколько продлится это преимущество, я не знаю, но до тех пор, пока картина не развернется обратно, иметь Европу в портфеле становится более рациональным, чем не иметь.

Неделю начнем, пожалуй, с очевидных вещей. Иногда полезно отложить в сторону собственные хотелки и ожидания от рынка и посмотреть, что же все-таки рынок делает в реальности сам. Это я к вопросу о том, что рынок акций США "дорог", "перекуплен", "скоро рухнет" и т.д.

По итогам прошлой недели S&P-500 показал новый исторический максимум. Этот максимум был поддержан, во-первых, количеством растущих акций в индексе (Advance-Decline Line) и, во-вторых, объемом растущих акций (Up-Down Volume). То есть, и количество, и объем торгов растущих акций больше, чем падающих, и эта разница тоже увеличивается. Наконец, более привычный для широкой публики "фактор страха" VIX закрылся на новом локальном минимуме.

О чем это говорит? Все возможно, в том числе, и сценарий "все пропало". "Черных лебедей" по Талебу никто не отменял. Но реальность говорит нам о том, что рынок акций все еще в "здоровом" восходящем тренде. Все когда-то заканчивается. Но вот стоить ли именно сейчас плевать против ветра- вопрос очень индивидуальный.

По итогам прошлой недели S&P-500 показал новый исторический максимум. Этот максимум был поддержан, во-первых, количеством растущих акций в индексе (Advance-Decline Line) и, во-вторых, объемом растущих акций (Up-Down Volume). То есть, и количество, и объем торгов растущих акций больше, чем падающих, и эта разница тоже увеличивается. Наконец, более привычный для широкой публики "фактор страха" VIX закрылся на новом локальном минимуме.

О чем это говорит? Все возможно, в том числе, и сценарий "все пропало". "Черных лебедей" по Талебу никто не отменял. Но реальность говорит нам о том, что рынок акций все еще в "здоровом" восходящем тренде. Все когда-то заканчивается. Но вот стоить ли именно сейчас плевать против ветра- вопрос очень индивидуальный.

В продолжение разговора о том, чего более вероятно ожидать от рынка акций США в текущей ситуации.

По данным Sentimentrader.com, мы имеем 18-й за 60 лет случай, когда одновременно происходит следующее: индекс S&P-500 закрывается на 3-летнем максимуме, а доходность 10-летних Трежерис закрывается на 3-месячном минимуме. Все эти моменты отмечены красными точками на графике.

За редкими исключениями такое сочетание становилось благоприятным для сохранения бычьего рынка. Особенно заметен был эффект на горизонте 6 месяцев. В 15 из 17 случаев рынок продолжал расти, и средний результат индекса за период (+11,2%) оказывался значительно выше среднего результата за все 6-месячные периоды.

Снова напомню банальную вещь, что прошлые результаты ничего не гарантируют в будущем. Но в сочетании с позитивными сигналами о внутренней силе рынка, про которые я писал вчера, такой статистически благоприятный фон не может не радовать быков.

По данным Sentimentrader.com, мы имеем 18-й за 60 лет случай, когда одновременно происходит следующее: индекс S&P-500 закрывается на 3-летнем максимуме, а доходность 10-летних Трежерис закрывается на 3-месячном минимуме. Все эти моменты отмечены красными точками на графике.

За редкими исключениями такое сочетание становилось благоприятным для сохранения бычьего рынка. Особенно заметен был эффект на горизонте 6 месяцев. В 15 из 17 случаев рынок продолжал расти, и средний результат индекса за период (+11,2%) оказывался значительно выше среднего результата за все 6-месячные периоды.

Снова напомню банальную вещь, что прошлые результаты ничего не гарантируют в будущем. Но в сочетании с позитивными сигналами о внутренней силе рынка, про которые я писал вчера, такой статистически благоприятный фон не может не радовать быков.

Рынок напряженно ожидает, что же сегодня скажет ФРС по итогам очередного заседания. Речь не идет об олдскульной конкретике типа "мы собираемся/не собираемся сворачивать QE-4". Это может слишком ранить утомленных бычьим рынком инвесторов. Поэтому не рассматриваются даже выражения, которые можно было бы интерпретировать как "мы собираемся подумать о том, а не стоит ли сворачивать QE". Нужно копать глубже, поэтому любители читать между строк будут искать намеки на то, "не думает ли ФРС, что пора подумать о том, что когда-то придется сворачивать QE".

Шутки шутками, а мне итоги заседания будут любопытны по причине их возможного воздействия на рынок драгметаллов, особенно, серебра, которое давно уже что-то замышляет. На графике вместе с ценой показан индикатор волатильности под названием "Ширина линий Боллинджера".

Я как-то уже писал о нем в контексте S&P-500 и его вероятного "дна" в апреле 2020 г. Рассчитывается он очень просто, и сразу становится понятен его физический смысл. Тут речь о параметрах (20,2). Это означает, что берется 20-дневная средняя цены на серебро, и от нее откладывается по 2 стандартных отклонения в обе стороны. Это и есть "линии Боллинджера". Затем берется расстояние между этими линиями и делится на значение 20-дневной средней. Получается значение индикатора "BB width" в %.

Чем более узкой получается полоса между линиями, тем меньше значение индикатора. Например, сейчас оно около 3%. Это является свидетельством крайне низкой волатильности или, выражаясь более понятным языком, "сильно сжатой пружины". Обычно такое состояние не сохраняется долго, и потенциальная энергия в какой-то момент резко переходит в кинетическую, то есть, цена начинает быстро двигаться. К сожалению, заранее нельзя сказать, в какую сторону, поэтому основную ценность такая ситуация представляет для опционных трейдеров, которые могут относительно дешево купить опционы в обе стороны и выиграть при любом движении цены.

Меня больше интересует, не создаст ли именно сегодня ФРС предпосылки для окончания консолидации, которая отмечена на графике и которая длится уже 10 месяцев. Чаще такие треугольные консолидации заканчиваются продолжением основного тренда, но кто ж его знает, как будет на этот раз. В случае выхода цены вниз рынок серебра будет мало кому интересен. Зато в случае выхода вверх у него могут открыться серьезные перспективы с минимальными целями на 40$ (из расчета AB = CD). В любом случае, ждать осталось недолго.

Шутки шутками, а мне итоги заседания будут любопытны по причине их возможного воздействия на рынок драгметаллов, особенно, серебра, которое давно уже что-то замышляет. На графике вместе с ценой показан индикатор волатильности под названием "Ширина линий Боллинджера".

Я как-то уже писал о нем в контексте S&P-500 и его вероятного "дна" в апреле 2020 г. Рассчитывается он очень просто, и сразу становится понятен его физический смысл. Тут речь о параметрах (20,2). Это означает, что берется 20-дневная средняя цены на серебро, и от нее откладывается по 2 стандартных отклонения в обе стороны. Это и есть "линии Боллинджера". Затем берется расстояние между этими линиями и делится на значение 20-дневной средней. Получается значение индикатора "BB width" в %.

Чем более узкой получается полоса между линиями, тем меньше значение индикатора. Например, сейчас оно около 3%. Это является свидетельством крайне низкой волатильности или, выражаясь более понятным языком, "сильно сжатой пружины". Обычно такое состояние не сохраняется долго, и потенциальная энергия в какой-то момент резко переходит в кинетическую, то есть, цена начинает быстро двигаться. К сожалению, заранее нельзя сказать, в какую сторону, поэтому основную ценность такая ситуация представляет для опционных трейдеров, которые могут относительно дешево купить опционы в обе стороны и выиграть при любом движении цены.

Меня больше интересует, не создаст ли именно сегодня ФРС предпосылки для окончания консолидации, которая отмечена на графике и которая длится уже 10 месяцев. Чаще такие треугольные консолидации заканчиваются продолжением основного тренда, но кто ж его знает, как будет на этот раз. В случае выхода цены вниз рынок серебра будет мало кому интересен. Зато в случае выхода вверх у него могут открыться серьезные перспективы с минимальными целями на 40$ (из расчета AB = CD). В любом случае, ждать осталось недолго.

{kind=link}

Реакция рынка акций на итоги заседания ФРС сильно различается по секторам. Про широкий индекс пока ничего плохого сказать нельзя, он особо и не отреагировал. Зато внутри него активизировалась ротация, о возможности которой мы недавно рассуждали.

Одним из секторов, на которые стоит обратить внимание, является Биотех. По данным Nautilus Research, именно середина июня на графике сезонности для соотношения Биотех/S&P-500 формирует серьезный минимум. Черная линия- усредненная сезонность соотношения за 29 лет, доступных для расчета. Красная линия- динамика в 2021 году.

По статистике от Nautilus, 3-й квартал- это просто праздник какой-то для биотеха. За 29 лет 23 раза соотношение Биотех/S&P-500 росло в 3-м квартале и лишь 6 раз снижалось, а среднее опережение сектором рынка составило 7,5% за квартал.

Опять же, ни о каких гарантиях речи не идет, это рынок. Но фон однозначно позитивный для инвесторов в биотех. Напомню, что 2 основных и самых ликвидных ETF на сектор, это XBI и IBB (не в качестве рекомендации!)

Одним из секторов, на которые стоит обратить внимание, является Биотех. По данным Nautilus Research, именно середина июня на графике сезонности для соотношения Биотех/S&P-500 формирует серьезный минимум. Черная линия- усредненная сезонность соотношения за 29 лет, доступных для расчета. Красная линия- динамика в 2021 году.

По статистике от Nautilus, 3-й квартал- это просто праздник какой-то для биотеха. За 29 лет 23 раза соотношение Биотех/S&P-500 росло в 3-м квартале и лишь 6 раз снижалось, а среднее опережение сектором рынка составило 7,5% за квартал.

Опять же, ни о каких гарантиях речи не идет, это рынок. Но фон однозначно позитивный для инвесторов в биотех. Напомню, что 2 основных и самых ликвидных ETF на сектор, это XBI и IBB (не в качестве рекомендации!)

Немного занимательной статистики на выходные. Таблица от LPL Research показывает средние результаты индекса S&P-500 за каждый день года за последние 70 лет.

Интересно, что одним из наиболее слабых периодов является 9-дневный отрезок с 18 по 26 июня (он выделен рамкой). В течение него средний результат индекса каждый день отрицательный.

Почему так, я не знаю. Но если сопоставить эту занятную аномалию с ухудшением "ширины рынка" (когда индексы у своих максимумов, но все меньше отдельных акций их поддерживает), то можно предположить, что коррекция, которая началась после ужесточения риторики Федрезерва, может продлиться ещё какое-то время.

Интересно, что одним из наиболее слабых периодов является 9-дневный отрезок с 18 по 26 июня (он выделен рамкой). В течение него средний результат индекса каждый день отрицательный.

Почему так, я не знаю. Но если сопоставить эту занятную аномалию с ухудшением "ширины рынка" (когда индексы у своих максимумов, но все меньше отдельных акций их поддерживает), то можно предположить, что коррекция, которая началась после ужесточения риторики Федрезерва, может продлиться ещё какое-то время.

Даже не сомневаюсь, что и те, кто определяет монетарную политику, и те, чьи действия могут повлиять на рынок, отдают себе отчет в том, как выглядят графики цен наиболее важных активов. Например, такого определяющего инструмента, как индекс доллара.

Недавно я писал о том, что "у многих найдутся причины защищать" уровень 88-89. Возможно, это совпадение, но почему-то именно при подходе к уровню, пробой которого не прошел бы незамеченным, ФРС неожиданно для многих сменил риторику, что поддержало доллар и привело к его отходу на безопасное расстояние (график слева).

Надолго ли, я не знаю. Читал, что, например, Голдманы продолжают медведить по доллару и утверждают, что пробой вниз все-таки состоится. Поживем-увидим. Зато многим рынок снова преподал хороший и полезный урок о том, что, какими бы ни были собственные ожидания, не стоит опережать события, а лучше дождаться их подтверждения.

Это касается, например, соотношения GDX/Золото (график справа), чей пробой вверх, необходимый для "большой игры", пока так и не состоялся и может не состояться без ослабления индекса доллара (хотя лично я думаю, что это лишь вопрос времени). Тут все очень взаимосвязано. Поэтому прежде чем делать по-настоящему серьезные ставки на ту или иную идею, сначала стоит дождаться благоприятных начальных условий, которые повышают вероятность успеха. В противном случае получается игра с казино- в ней тоже можно выиграть, если повезет, но шансы не в нашу пользу.

Недавно я писал о том, что "у многих найдутся причины защищать" уровень 88-89. Возможно, это совпадение, но почему-то именно при подходе к уровню, пробой которого не прошел бы незамеченным, ФРС неожиданно для многих сменил риторику, что поддержало доллар и привело к его отходу на безопасное расстояние (график слева).

Надолго ли, я не знаю. Читал, что, например, Голдманы продолжают медведить по доллару и утверждают, что пробой вниз все-таки состоится. Поживем-увидим. Зато многим рынок снова преподал хороший и полезный урок о том, что, какими бы ни были собственные ожидания, не стоит опережать события, а лучше дождаться их подтверждения.

Это касается, например, соотношения GDX/Золото (график справа), чей пробой вверх, необходимый для "большой игры", пока так и не состоялся и может не состояться без ослабления индекса доллара (хотя лично я думаю, что это лишь вопрос времени). Тут все очень взаимосвязано. Поэтому прежде чем делать по-настоящему серьезные ставки на ту или иную идею, сначала стоит дождаться благоприятных начальных условий, которые повышают вероятность успеха. В противном случае получается игра с казино- в ней тоже можно выиграть, если повезет, но шансы не в нашу пользу.

{kind=link}

Вчерашний день на рынке акций США отлично вписывается в понятие "реванша быков". На графике от Macrocharts показан процент бумаг в индексе S&P-500, которые по итогам дня выросли. Вчера их было 96%.

Я ранее неоднократно писал про то, какие последствия может иметь такая резкая перемена в "ширине рынка" (т.е., доле участия в росте). Правда, в основном, после резкого роста, который случался после затяжных падений. По аналогии с боксером, которого несколько раундов подряд месят без шансов, а потом у него проходит один сокрушающий удар, который шокирует противника и позволяет полностью перехватить инициативу.

Несколько смущает то, что такая смена декораций, в отличие от предыдущих примеров (2018 и 2020 гг) произошла не после затяжных откатов/коррекций, а практически под историческим максимумом индекса. Такое впервые, поэтому не уверен, как это правильно интерпретировать. Но предполагаю, что это все же признак внутренней силы рынка, который пока просто "отказывается" падать, предпочитая ротацию между секторами.

Я ранее неоднократно писал про то, какие последствия может иметь такая резкая перемена в "ширине рынка" (т.е., доле участия в росте). Правда, в основном, после резкого роста, который случался после затяжных падений. По аналогии с боксером, которого несколько раундов подряд месят без шансов, а потом у него проходит один сокрушающий удар, который шокирует противника и позволяет полностью перехватить инициативу.

Несколько смущает то, что такая смена декораций, в отличие от предыдущих примеров (2018 и 2020 гг) произошла не после затяжных откатов/коррекций, а практически под историческим максимумом индекса. Такое впервые, поэтому не уверен, как это правильно интерпретировать. Но предполагаю, что это все же признак внутренней силы рынка, который пока просто "отказывается" падать, предпочитая ротацию между секторами.