Еще одна наглядная иллюстрация мысли, впервые высказанной тут и получившей дальнейшее развитие тут. На графике индекса MSCI World серыми вертикальными линиями отмечены моменты, когда дивидендная доходность индекса превышала доходность 10-летних гособлигаций США на 1% и более. Во всех таких случаях вслед за этим рынок разворачивался вверх после паузы/коррекции. Возможно, так произойдет и сейчас, прогнозируемый многими коллапс отложится на будущее, а сначала мы увидим мировые рынки акций на новых максимумах. Правда, есть одна деталь (я отметил ее на графике): в 2008 году этот сигнал (разница доходностей), хоть и привел в итоге к "дну" и развороту вверх, но не сразу, а лишь после еще более глубокой просадки на 20-25%. Это к тому, что "граалей" не бывает. Нужно уметь различать то, что хочется видеть от того, что видишь в реальности. Да, вероятность позитивного исхода повышается, но вот как ею воспользоваться с точки зрения размера позиции и управления рисками, - это вопрос субъективный.

Не все IPO "одинаково полезны" (с). Голдманы опубликовали интересную статистику по первичным размещениям акций в США. Слева - объем размещений по годам, из которого видно, что прогнозное значение привлечения средств в 2019 г станет максимальным с 1999 года. Это неудивительно, учитывая ажиотаж, с которым многие готовы покупать акции даже глубоко убыточных компаний. Мы писали об этом, например, здесь и здесь. Справа - относительная динамика "среднего" IPO (разница в доходности с индексом широкого рынка в течение 3 лет после размещения. Картина получается грустная (за 3 года тактика покупки всех подряд IPO для "размывания риска" отстает от рынка на 52%). То есть, для того, чтобы заработать на IPO, недостаточно "веерно" покупать, а нужны "точные попадания" в будущих лидеров. Возможно ли это? Вопрос риторический. Если верите в свою суперсилу - дерзайте!

Рынок акций США оправдывает позитивные ожидания, о которых мы неоднократно упоминали в последнее время. Похоже на то, что инвесторы снова решили поиграть в игру "покупай на ожиданиях - продавай на факте" с заседанием ФРС на следующей неделе. В конце концов, запас времени в 8 дней позволяет по-бычьи настроенным спекулянтам развернуться в полной мере. Но это все лирика, и каждый верит в то, во что хочет верить.

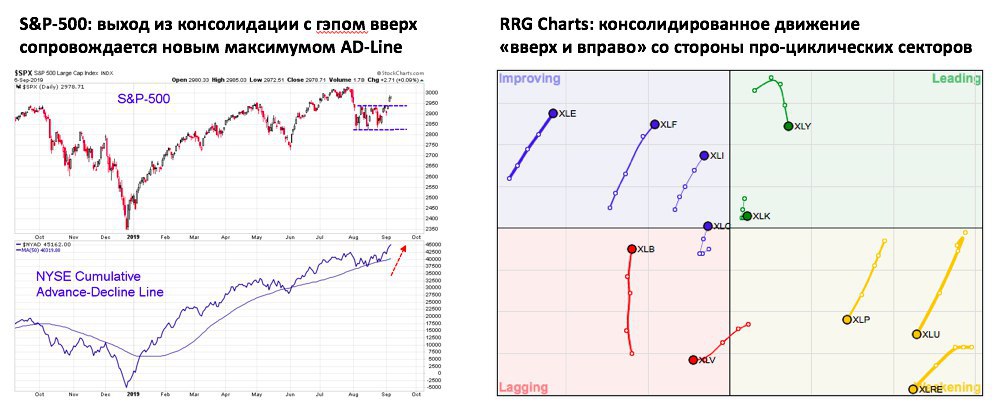

О вероятности сохранения позитивной тенденции лучше тысячи слов говорят два графика снизу.

Во-первых, индекс широкого рынка S&P-500 завершил горизонтальную консолидацию выходом вверх, причем с гэпом. Этот сам по себе краткосрочно бычий сигнал дополнительно поддержан новым максимумом в AD-Line (кумулятивной разнице растущих и падающих акций на NYSE). А мы помним, что пока растет AD-Line, рынок вряд ли будет сильно падать. Более того, этот индикатор часто является лидирующим, что повышает шансы на скорое обновление максимума и от самого индекса.

Во-вторых, положение секторов (из которых, собственно, и состоит индекс S&P-500) на RRG-графике, который вам тоже уже знаком. На нем, напомню, показана динамика основных 10 секторов рынка в контексте их абсолютной и относительной (против широкого рынка) силы. Тут тоже все выглядит неплохо - секторы, которые принято называть "про-циклическими", дружно движутся в правый верхний угол графика (то есть, в лидеры). Два главных сектора уже там - это XLK (Technology) и XLY (Consumer Discretionary). В то же время вниз и влево (то есть, в отстающие) движутся все защитные секторы, главные из которых - это XLP (Consumer Staples) и XLU (Utilities).

В этих условиях рынок объективно выглядит краткосрочно бычьим. Правда, именно краткосрочно, а вот перейдет ли эта тенденция в среднесрочную, будет зависеть от тех настроений, которые вложит в головы инвесторам ФРС на следующей неделе.

О вероятности сохранения позитивной тенденции лучше тысячи слов говорят два графика снизу.

Во-первых, индекс широкого рынка S&P-500 завершил горизонтальную консолидацию выходом вверх, причем с гэпом. Этот сам по себе краткосрочно бычий сигнал дополнительно поддержан новым максимумом в AD-Line (кумулятивной разнице растущих и падающих акций на NYSE). А мы помним, что пока растет AD-Line, рынок вряд ли будет сильно падать. Более того, этот индикатор часто является лидирующим, что повышает шансы на скорое обновление максимума и от самого индекса.

Во-вторых, положение секторов (из которых, собственно, и состоит индекс S&P-500) на RRG-графике, который вам тоже уже знаком. На нем, напомню, показана динамика основных 10 секторов рынка в контексте их абсолютной и относительной (против широкого рынка) силы. Тут тоже все выглядит неплохо - секторы, которые принято называть "про-циклическими", дружно движутся в правый верхний угол графика (то есть, в лидеры). Два главных сектора уже там - это XLK (Technology) и XLY (Consumer Discretionary). В то же время вниз и влево (то есть, в отстающие) движутся все защитные секторы, главные из которых - это XLP (Consumer Staples) и XLU (Utilities).

В этих условиях рынок объективно выглядит краткосрочно бычьим. Правда, именно краткосрочно, а вот перейдет ли эта тенденция в среднесрочную, будет зависеть от тех настроений, которые вложит в головы инвесторам ФРС на следующей неделе.

{kind=link}

Замечаю тенденцию к росту интереса частных инвесторов к правильным инвестициям. Не скажу, что это быстрый процесс - до сих пор многие верят и в какие-то чудодейственные "стратегии", и в волшебные структурные продукты, которые якобы при "нулевом риске" (на самом деле, просто, скрытом) обещают двузначные доходности в валюте. Причем, это касается не только новичков, которые ничего, кроме депозитов, не видели. Среди охотников за легкой наживой попадается достаточное количество вполне состоявшихся и состоятельных людей. Тем не менее, повторю, что растет и интерес к долгосрочным инвестициям, основанным на аллокации активов. В связи с этим делюсь свежим документом от Vanguard с готовыми портфелями с разбивкой по весам и индикативными доходностями. Правда, мне не нравится, что доходности (раздел "Core Series") посчитаны только с 2012 года. Также не соглашусь с полным отсутствием золота в портфелях. Но, в целом, для многих читателей эта информация, надеюсь, будет полезна. Тем более, бесплатно.

Скоро нас ожидает еще одно громкое IPO - размещается WeWork, крупнейший оператор коворкингов в мире. Я уже писал в мае о том, что с подозрением относился бы к компании, которая перед продажей акций советует относиться к убыткам как к "инвестициям".

Рынок с тех пор заметно охладил аппетиты компании, и последняя оценка составляет по слухам не более 20 млрд. Это по сравнению с оценкой в 47 млрд, по которой на последнем частном раунде менее года назад заходил крупнейший инвестор, SoftBank и по сравнению с оценкой в 65 млрд долларов, по которой обещал провести IPO его организатор Goldman Sachs. Нехилый такой haircut. Хотя даже такая оценка кажется слишком щедрой для компании, которая за 9 лет так и не стала прибыльной, и чьи убытки только за последние 3 года составили более 4 млрд долларов.

А тут еще профессор Дамодаран добавил жару, опубликовав свой расчет и оценку в 14 млрд долларов. Напомню, что аналогичные расчеты со "справедливыми" уровнями капитализации Дамодаран давал и перед IPO Lyft и Uber. В обоих случаях он оказался прав, и цена после IPO сильно просела. Подозреваю, что и с WeWork может получиться нечто подобное.

Рынок с тех пор заметно охладил аппетиты компании, и последняя оценка составляет по слухам не более 20 млрд. Это по сравнению с оценкой в 47 млрд, по которой на последнем частном раунде менее года назад заходил крупнейший инвестор, SoftBank и по сравнению с оценкой в 65 млрд долларов, по которой обещал провести IPO его организатор Goldman Sachs. Нехилый такой haircut. Хотя даже такая оценка кажется слишком щедрой для компании, которая за 9 лет так и не стала прибыльной, и чьи убытки только за последние 3 года составили более 4 млрд долларов.

А тут еще профессор Дамодаран добавил жару, опубликовав свой расчет и оценку в 14 млрд долларов. Напомню, что аналогичные расчеты со "справедливыми" уровнями капитализации Дамодаран давал и перед IPO Lyft и Uber. В обоих случаях он оказался прав, и цена после IPO сильно просела. Подозреваю, что и с WeWork может получиться нечто подобное.

Любопытный график от Barclays, который приобретает особое значение перед сегодняшним заседанием ЕЦБ. На нем по месяцам показана доля европейских фондов акций, которые в 2019 г опережают свои бенчмарки. По состоянию на 25/08 (локальное дно) она едва превышала половину (привычная лотерея). Зато с 25-го числа эта доля всего 20%, то есть, большинство управляющих не успело заскочить в поезд на росте рынка. Почему это особенно важно сейчас? Многие ждут от ЕЦБ сюрпризов по части QE (вплоть до намеков на возможный выкуп акций через ETF). Если эти сюрпризы реализуются хотя бы частично, это может придать новый импульс риск-аппетиту. И тут у управляющих возникнет дилемма. Что делать, если ты уже сильно отстал, а тут еще такое? До конца года всего 3 месяца с небольшим, и бонус может окончательно уплыть. Терять как бы нечего, и появляется серьезный стимул броситься в погоню. В этом случае 4-й квартал может стать для европейских акций очень удачным. Но это всего лишь рассуждения, а как оно будет в реальности, скоро увидим.

Немного любопытной (и обещающей) рыночной статистики. После Великой Депрессии 1930-х годов индекс Доу Джонса 18 раз оказывался в ситуации, когда, находясь вплотную к историческим максимумам, он рос как минимум 15 из 20 предыдущих торговых сессий. После вчерашнего закрытия такое случилось в 19-й раз. В таблице показано, как вёл себя индекс на горизонте 6 месяцев после этого в предыдущих 18 случаях. Как видим, очень сильный уклон в пользу быков: 100% позитивных исходов, средний результат +8,8% за период, средняя просадка -2% за период. Напоминаю: это история, но никак не гарантия и не рекомендация.

В начале июня на графике золота возник паттерн, который позволил предположить: если цена пробьет 1375$, то на горизонте 1,5 лет она протестирует 1550$. В итоге эта цель была достигнута очень скоро, уже через 3 месяца. С одной стороны, это хорошо для быков, так как демонстрирует силу нового тренда, который, вероятно, продлится не один год. С другой стороны, есть вероятность, что перед новым витком роста золото может взять паузу и скоректироваться. Причина - на графике выше, где динамика золота сравнивается с динамикой японской йены. Направление движения в этой паре хорошо совпадает, но йену можно назвать "лидером", так как в поворотных точках именно она первой меняет направление. Два предыдущих таких момента в 2019 г (янв-фев и апр-май). Третий как раз развивается сейчас. Курс USD/JPY перестал расти еще в августе, в то время как золото продолжало показывать новые максимумы. После чего золото с задержкой начало сокращать отставание. Думаю, до разворота вверх в йене не стоит ожидать новых максимумов и в золоте.

Снова пост из серии "как и предполагалось". Месяц назад был опубликован текст "Настигнет ли инвесторов в US Treasuries злой ROC?". В нем мы предполагали, что доходность 10-летних UST на уровне 1,5% годовых представляет собой высокий риск для инвесторов в длинные бонды, которые попытаются заскочить в уходящий поезд. В итоге все именно так и случилось. Классический FOMO ( Fear Of Missing Out или "страх не успеть") привел к тому, что "пружина оказалась перетянута", и достаточно было минимального толчка в обратную сторону (причина не важна), чтобы все начали одновременно ломиться в закрытую дверь, но теперь уже не на вход, а на выход. Возможно, страхи по поводу скорой и неминуемой рецессии оказались преувеличенными, многолетняя поддержка в виде 1,5% годовых снова сработала, и теперь нас ожидает хорошее движение вверх по доходностям. Это не прогноз, а гипотеза, которая, судя по графику выше, вполне имеет право на жизнь. Если так, то "risk on", вероятно, продолжится, а рецессии медведям придется подождать

В пассивных фондах акций денег стало больше, чем в активных.

Впервые в истории и теперь официально. Правда, пока речь идет только о США. Тенденция последних лет по перетоку средств инвесторов из активных в пассивные фонды привела к тому, что по итогам августа (данные Morningstar) общий объем средств под управлением первых сократился до 4,246 трлн, а под управлением вторых - вырос до 4,271 трлн долларов.

Под пассивными фондами тут имеются ввиду не только ETF, но и индексные ПИФы. Дело в не в упаковке, а в расходах, которые несет инвестор. Люди за 10 лет привыкли к тому, что рынок постоянно растет и постепенно теряют мотивацию переплачивать активным управляющим. Тем более, учитывая, что на растущем рынке мало кому удается его регулярно обыгрывать. Упрекать их (инвесторов) в этом трудно.

Зато у успешных активных управляющих появляется дополнительная мотивация доказать, что они не зря едят свой хлеб. Естественно, активные фонды никуда не денутся, но их количество с годами, вероятно, будет сокращаться. Это нормально и больше похоже не на революцию, а на эволюцию. Просто способы заработка для управляющих будут меняться и развиваться. Об этом сказано и в статье - тот же Vanguard (пионер пассивных инвестиций) начинает зарабатывать на инвестконсультировании (personal advice), а Fidelity (который прославился благодаря активному фонду Magellan) - на том, что дает в долг ценные бумаги хедж-фондам (securities lending).

Впервые в истории и теперь официально. Правда, пока речь идет только о США. Тенденция последних лет по перетоку средств инвесторов из активных в пассивные фонды привела к тому, что по итогам августа (данные Morningstar) общий объем средств под управлением первых сократился до 4,246 трлн, а под управлением вторых - вырос до 4,271 трлн долларов.

Под пассивными фондами тут имеются ввиду не только ETF, но и индексные ПИФы. Дело в не в упаковке, а в расходах, которые несет инвестор. Люди за 10 лет привыкли к тому, что рынок постоянно растет и постепенно теряют мотивацию переплачивать активным управляющим. Тем более, учитывая, что на растущем рынке мало кому удается его регулярно обыгрывать. Упрекать их (инвесторов) в этом трудно.

Зато у успешных активных управляющих появляется дополнительная мотивация доказать, что они не зря едят свой хлеб. Естественно, активные фонды никуда не денутся, но их количество с годами, вероятно, будет сокращаться. Это нормально и больше похоже не на революцию, а на эволюцию. Просто способы заработка для управляющих будут меняться и развиваться. Об этом сказано и в статье - тот же Vanguard (пионер пассивных инвестиций) начинает зарабатывать на инвестконсультировании (personal advice), а Fidelity (который прославился благодаря активному фонду Magellan) - на том, что дает в долг ценные бумаги хедж-фондам (securities lending).

График сезонности индекса Dow Jones, построенный на основе данных за 20 лет (1997-2017). Выглядит так, что в ближайшие 2-3 торговых дня больше вероятность увидеть некоторый откат, а не продолжение роста (оно наступит уже после отката). Понятно, что это всего лишь гипотеза, но она хорошо вписывается и в статистику движений рынка акций США в день объявления ставки при Пауэлле. С марта 2018 года было 12 объявлений, и в 8 из 12 таких дней рынок падал. Отмечу, что все это не имеет никакого отношения к долгосрочным портфелям, которые не терпят суеты. Эта информация может быть интересна краткосрочным спекулянтам. Я решил ею поделиться, так как лично мне она показалась любопытной.

Тем, кто, как и я, интересуется активной ротацией ETF в рамках стратегической аллокации по классам активов, может быть интересно взглянуть на этот график. ETF на индекс акций компаний США малой капитализации Russell-2000 (IWM) в очередной раз тестирует серьезный уровень сопротивления. Это зона 158-160$, которая уже 4 раза безуспешно тестировалась в 2019 году. Забегать вперед паровоза, наверное, не нужно, но мониторить полезно. В случае пробоя с 5-й попытки этот ETF (а с ним и весь сегмент Small-Caps) может выйти на какое-то время на оперативный простор и, наконец, вслед за старшим братом S&P-500 обновить исторический максимум на 173$ . Если это произойдет, то, вероятнее всего, развернется и тренд, показанный в нижней части графика. Это соотношение IWM против S&P-500, которое падает уже более года. То есть, проявится шанс увидеть опережающую динамику Small-Caps не только в абсолюте, но и относительно рынка. Глядя на историю, продлиться этот период может как минимум от 2 до 4 месяцев.

За последние 4 года я насчитал 11 случаев, когда за 20 дней разница в доходности между золотом (GLD) и S&P-500 (SPY) составляла -7,5% и больше в пользу акций. Для наглядности они отмечены синим пунктиром. В 8 случаях после этого золото очень скоро возвращалось к росту. Заметим, что бОльшую часть этого 4-летнего периода золото находилось в боковике, а не в бычьем рынке, как сейчас. Поэтому реакция на экстремальную перепроданность была хоть и позитивной, но, в среднем, достаточно скромной (это видно на графике самого GLD снизу). Зато последний такой случай, имевший место в конце апреля перед началом бычьего рынка в золоте, точно совпал по времени с "дном" GLD на 120$ и привел к значительному и быстрому росту. В этом состоит разница в реакции на перепроданность в зависимости от текущего рыночного "режима". Учитывая, что по всем формальным признакам золото остается в "бычьем режиме", есть основания полагать, что 12-й случай, который случился на прошлой неделе, также повышает шансы на скорый возврат GLD к росту.

Происходящее с относительной динамикой акций и облигаций США должно нравиться быкам. Речь о соотношении SPY/TLT и о ROC-20 для него (то есть, о темпе относительного изменения SPY против TLT). Большую часть времени индикатор ROC (Rate Of Change) ничего особенного нам не сообщает, а просто констатирует факт. Мол, этот актив изменился за 20 дней на столько-то больше или меньше вот этого актива. Но иногда случаются аномалии. Это когда после резкого провала (-10% и ниже) индикатор очень быстро не просто восстанавливается, но и уходит в +10% и выше. Эти моменты отмечены стрелками и синим пунктиром. Аналогия с боксом - когда боксер А (акции, SPY) сначала безнадежно проигрывает и оказывается в глубоком нокдауне, но затем не только приходит в себя, но и резко перехватывает инициативу и отправляет почти в нокаут уже боксера Б (облигации, TLT). На ринге чаще всего за этим следует победа боксера А. А на рынке (как видно из графика) - скорое возобновление тренда в акциях (возможно, после некоторой паузы).

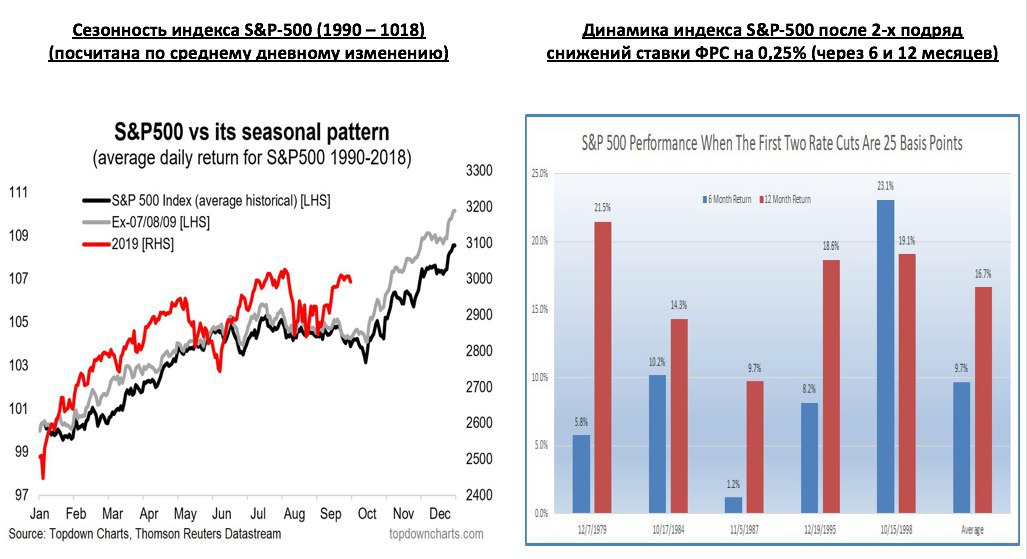

Слева на картинке снизу - сезонность индекса S&P-500 с 1990 года, из которой следует, что по мере приближения октября повышается вероятность увидеть возобновление роста рынка акций, хоть и после небольшой паузы или отката. Справа - статистика доходности индекса за 6 и 12 месяцев, прошедшие с того момента, как ФРС снижала ставку дважды подряд и оба раза на 25 базисных пунктов (вот как сейчас). Она тоже подтверждает довольно явный "бычий уклон" рынка акций в этих случаях.

Теперь немного прохладного душа для инвесторов-новичков, которые стремятся "раз и навсегда" найти прибыльную схему работы с рынком. Как известно, всегда можно подобрать любой набор данных, индикаторов, графиков и т.д., который будет подтверждать ваш текущий взгляд на рынок. Поэтому не стоит на 100% доверять любому из этих наборов, так как "хрустального шара" не существует. А что стоит делать - так это внимательно изучать информацию, которая является объективной и которую нельзя подогнать под определенный тезис и уже на основе нее делать свои собственные выводы.

Теперь немного прохладного душа для инвесторов-новичков, которые стремятся "раз и навсегда" найти прибыльную схему работы с рынком. Как известно, всегда можно подобрать любой набор данных, индикаторов, графиков и т.д., который будет подтверждать ваш текущий взгляд на рынок. Поэтому не стоит на 100% доверять любому из этих наборов, так как "хрустального шара" не существует. А что стоит делать - так это внимательно изучать информацию, которая является объективной и которую нельзя подогнать под определенный тезис и уже на основе нее делать свои собственные выводы.

{kind=link}

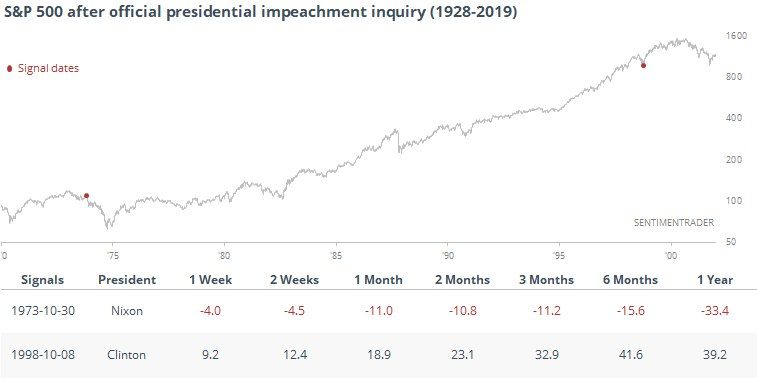

На первые полосы вышла новая страшилка для инвесторов в акции - возможный импичмент Трампа.

Чего только не придумает рынок, чтобы заставить инвестора дёргаться, суетиться и в результате отойти от самого главного - процесса принятия решений.

Давайте посмотрим, так ли страшен этот черт, как его малюют. За всю историю США было всего три попытки прижизненной отставки действующего президента. Импичмент Эндрю Джонсона в 1868 году не рассматриваем, так как тогда не было фондового рынка в его современном понимании.

Остальные две попытки (вернее, их даты) отмечены красными точками на графике S&P-500 ниже. Первая (с Никсоном в 1974 году) оказалась удачной (Уотергейт). Рынок после этого усилил падение. Вторая (в 1998 году с Клинтоном) провалилась (Моника Левински). Рынок после этого возобновил рост после паузы.

Естественно, на основе 2 кейсов нельзя делать далеко идущих выводов. Возможно, если отправить в отставку Трампа не получится, мы также увидим возврат к основному тренду, который по всем формальным признакам пока остаётся восходящим.

Может ли его что-то поколебать или развернуть? Конечно, да, только вряд ли это будет новостной шум по поводу импичмента. Хотя на поверхности все будет выглядеть именно так.

Поэтому игнорируйте шум и придерживайтесь того процесса, который работает для вас. Если вы трейдер, продолжайте торговать по своим моделям. Если вы инвестор, продолжайте покупать интересующие вас активы и не отступайте от своей стратегической аллокации.

Отвлекающие факторы будут всегда. Год назад это были переговоры между США и Китаем, которые то откладывались, то снова возобновлялись. Сейчас это процедура импичмента. Завтра будет что-то другое. Не давайте отвлечь себя от процесса.

Чего только не придумает рынок, чтобы заставить инвестора дёргаться, суетиться и в результате отойти от самого главного - процесса принятия решений.

Давайте посмотрим, так ли страшен этот черт, как его малюют. За всю историю США было всего три попытки прижизненной отставки действующего президента. Импичмент Эндрю Джонсона в 1868 году не рассматриваем, так как тогда не было фондового рынка в его современном понимании.

Остальные две попытки (вернее, их даты) отмечены красными точками на графике S&P-500 ниже. Первая (с Никсоном в 1974 году) оказалась удачной (Уотергейт). Рынок после этого усилил падение. Вторая (в 1998 году с Клинтоном) провалилась (Моника Левински). Рынок после этого возобновил рост после паузы.

Естественно, на основе 2 кейсов нельзя делать далеко идущих выводов. Возможно, если отправить в отставку Трампа не получится, мы также увидим возврат к основному тренду, который по всем формальным признакам пока остаётся восходящим.

Может ли его что-то поколебать или развернуть? Конечно, да, только вряд ли это будет новостной шум по поводу импичмента. Хотя на поверхности все будет выглядеть именно так.

Поэтому игнорируйте шум и придерживайтесь того процесса, который работает для вас. Если вы трейдер, продолжайте торговать по своим моделям. Если вы инвестор, продолжайте покупать интересующие вас активы и не отступайте от своей стратегической аллокации.

Отвлекающие факторы будут всегда. Год назад это были переговоры между США и Китаем, которые то откладывались, то снова возобновлялись. Сейчас это процедура импичмента. Завтра будет что-то другое. Не давайте отвлечь себя от процесса.

{kind=link}

Число читателей канала растёт, поэтому для тех, кто присоединился относительно недавно, небольшая рекомендация: с чего можно начать знакомство с темой распределения активов (кроме, конечно, закрепленного вверху поста):

1. Начать с классической книги

Она же на русском.

2. Продолжить методичкой от крупнейшей в мире управляющей компании

3. Завершить свежими рекомендациями от нее же по конкретным портфелям на основе индексных фондов ETF

1. Начать с классической книги

Она же на русском.

2. Продолжить методичкой от крупнейшей в мире управляющей компании

3. Завершить свежими рекомендациями от нее же по конкретным портфелям на основе индексных фондов ETF

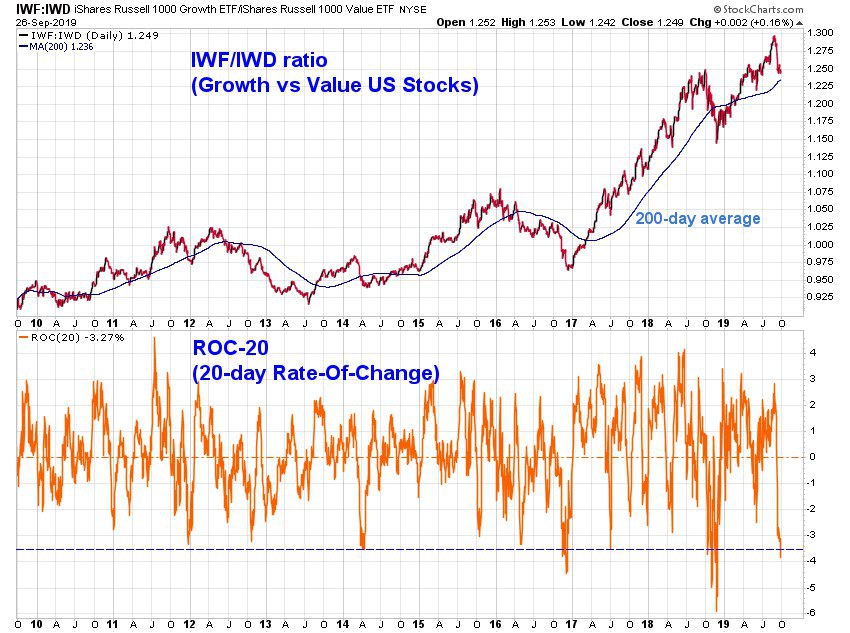

За последние две недели я встретил больше комментариев на тему факторного инвестирования в акции "роста" (Growth) и акции "стоимости" (Value), чем за весь предыдущий год. И это вполне объяснимо, так как рынок столкнулся с такой сильной ротацией из первых во вторые, какую он не видел с 4-го квартала прошлого года. Конечно, финансовые СМИ не упустили такую возможность нагнать страху с помощью "кровавых" заголовков.

Вывод во многих комментариях делается такой: если акции роста - локомотив всего рынка акций - так резко потеряли любовь инвесторов, значит, недалеко и до глобального разворота вниз по всему рынку. Так ли это на самом деле? Возможно, но, к сожалению (а для "быков" - к счастью), не все так очевидно.

Если посмотреть на происходящую ротацию без эмоций (см. график ниже), то можно увидеть всего лишь откат в крутом восходящем тренде. Это тренд соотношения Growth/Value, и он говорит о том, что мода на акции роста вполне может вернуться и очень скоро. Фактически, все, что произошло на данный момент - это откат к ранее пробитым историческим максимумам 2018 года. До формального разворота еще очень далеко. Кроме того, 20-дневное изменение соотношения (ROC-20) достигло достаточно экстремальных уровней, ниже которых оно было лишь дважды за последние 10 лет. То есть, за 20-дневный период акции Growth очень редко так сильно проигрывают в динамике акциям Value.

Не устаю повторять, что как бы красиво ни выглядели графики и какими бы очевидными ни казались ожидания, никаких гарантий на рынке не бывает. Тут можно рассуждать лишь в терминах вероятности. Может ли рынок всю эту красоту проигнорировать и уйти ниже и еще ниже? Конечно, может. Другое дело, что при текущих раскладах шансы на это, на мой взгляд, не очень высоки как по возможной глубине дальнейшего падения, так и по его продолжительности.

Как говорилось в одной цитате в книге Эдварда Торпа "Человек на все рынки" (ее авторство приписывается представителю одного из казино в 1960-х годах): "Когда ягненка ведут на бойню, он в принципе может убить мясника. Но мы всегда ставим на мясника". Там речь шла о долгосрочном статистическом преимуществе казино перед игроками, но смысл тот же.

Суть в том, что при игре вдолгую нужно стараться по-максимуму использовать ситуации, при которых шансы смещаются в твою сторону. В отдельно взятый конкретный момент идея может и не сработать, но если логика рассуждений верна, то дисциплинированное следование своему процессу без эмоций приведет к позитивному итоговому результату.

Вывод во многих комментариях делается такой: если акции роста - локомотив всего рынка акций - так резко потеряли любовь инвесторов, значит, недалеко и до глобального разворота вниз по всему рынку. Так ли это на самом деле? Возможно, но, к сожалению (а для "быков" - к счастью), не все так очевидно.

Если посмотреть на происходящую ротацию без эмоций (см. график ниже), то можно увидеть всего лишь откат в крутом восходящем тренде. Это тренд соотношения Growth/Value, и он говорит о том, что мода на акции роста вполне может вернуться и очень скоро. Фактически, все, что произошло на данный момент - это откат к ранее пробитым историческим максимумам 2018 года. До формального разворота еще очень далеко. Кроме того, 20-дневное изменение соотношения (ROC-20) достигло достаточно экстремальных уровней, ниже которых оно было лишь дважды за последние 10 лет. То есть, за 20-дневный период акции Growth очень редко так сильно проигрывают в динамике акциям Value.

Не устаю повторять, что как бы красиво ни выглядели графики и какими бы очевидными ни казались ожидания, никаких гарантий на рынке не бывает. Тут можно рассуждать лишь в терминах вероятности. Может ли рынок всю эту красоту проигнорировать и уйти ниже и еще ниже? Конечно, может. Другое дело, что при текущих раскладах шансы на это, на мой взгляд, не очень высоки как по возможной глубине дальнейшего падения, так и по его продолжительности.

Как говорилось в одной цитате в книге Эдварда Торпа "Человек на все рынки" (ее авторство приписывается представителю одного из казино в 1960-х годах): "Когда ягненка ведут на бойню, он в принципе может убить мясника. Но мы всегда ставим на мясника". Там речь шла о долгосрочном статистическом преимуществе казино перед игроками, но смысл тот же.

Суть в том, что при игре вдолгую нужно стараться по-максимуму использовать ситуации, при которых шансы смещаются в твою сторону. В отдельно взятый конкретный момент идея может и не сработать, но если логика рассуждений верна, то дисциплинированное следование своему процессу без эмоций приведет к позитивному итоговому результату.

{kind=link}

В то время как наш славный регулятор встает грудью на защиту бедного частного инвестора, накладывая на него все новые и новые запреты, у наших заокеанских партнеров все наоборот. Интересная новость от Interactive Brokers - популярного среди российских инвесторов американского брокера. Они объявили о запуске платформы IBKR Lite, которая, по сути, делает все то же самое, на чем завоевал популярность и вырос с нуля до оценки почти в 8 млрд долларов сервис Robinhood, включая:

- отмену минимального размера счета

- отмену всех комиссий по сделкам с акциями и ETF на биржах США (теперь торговать через них можно бесплатно без ограничения числа сделок)

- отмену платы за "бездействие" (inactivity fee)

- бесплатные данные с бирж США в реальном времени, без задержки

К сожалению для российских клиентов, на них эти плюшки пока не распространяются. Чтобы воспользоваться ими, нужно быть резидентом США.

Компания не скрывает, что зарабатывать с клиентами, выбравшими опцию Lite, будет на другом - на продаже потоков клиентских ордеров маркет-мейкерам. Если вы настолько крупный инвестор, что не хотите, чтобы данные по вашим ордерам уходили к "кукловодам", можно выбрать тариф IBKR Pro с обычной комиссией за сделку. Но для большинства частных инвесторов эти опасения вряд ли актуальны, и они смогут наслаждаться полностью бесплатным сервисом.

На этой новости, кстати, вчера акция IBKR выросла почти на 4% на слабом рынке. Если рынок начнет закладывать в оценку те же ожидания и прогнозы, на которых раздулась оценка Robinhood, это может быть далеко не предел. Хотя это всего лишь предположение, а более точные оценки перспектив акции пусть делают отраслевые аналитики.

- отмену минимального размера счета

- отмену всех комиссий по сделкам с акциями и ETF на биржах США (теперь торговать через них можно бесплатно без ограничения числа сделок)

- отмену платы за "бездействие" (inactivity fee)

- бесплатные данные с бирж США в реальном времени, без задержки

К сожалению для российских клиентов, на них эти плюшки пока не распространяются. Чтобы воспользоваться ими, нужно быть резидентом США.

Компания не скрывает, что зарабатывать с клиентами, выбравшими опцию Lite, будет на другом - на продаже потоков клиентских ордеров маркет-мейкерам. Если вы настолько крупный инвестор, что не хотите, чтобы данные по вашим ордерам уходили к "кукловодам", можно выбрать тариф IBKR Pro с обычной комиссией за сделку. Но для большинства частных инвесторов эти опасения вряд ли актуальны, и они смогут наслаждаться полностью бесплатным сервисом.

На этой новости, кстати, вчера акция IBKR выросла почти на 4% на слабом рынке. Если рынок начнет закладывать в оценку те же ожидания и прогнозы, на которых раздулась оценка Robinhood, это может быть далеко не предел. Хотя это всего лишь предположение, а более точные оценки перспектив акции пусть делают отраслевые аналитики.

В пятницу за один день резко снизилась бета глобальных макро хедж-фондов. То есть, их вложения в рынок акций достигли крайне низких уровней. Возможно, причиной стала новость о возможном де-листинге китайских компаний с бирж США (позже, впрочем, опровергнутая Минфином) - я этого не знаю. Но на графике с 2009 года хорошо видно, что вскоре после достижения бетой таких уровней рынок переставал корректироваться и возобновлял рост.

Правда, тут нужно сделать поправку на то, что это происходило в рамках долгосрочного восходящего тренда. Когда "большое течение" вверх, гораздо легче ловить "отливы", чтобы относительно дешево зайти в рынок. Низкая бета хедж-фондов может когда-нибудь и не сработать в качестве contrarian-индикатора, но произойдет это в тот момент, когда долгосрочный тренд сменится с бычьего на медвежий.

Пока это совсем не очевидно. Поэтому, вероятно, что и сейчас рынок по времени близок к локальному дну. Важно: "по времени" не равно "по уровням", и цены могут еще немного просесть.

Правда, тут нужно сделать поправку на то, что это происходило в рамках долгосрочного восходящего тренда. Когда "большое течение" вверх, гораздо легче ловить "отливы", чтобы относительно дешево зайти в рынок. Низкая бета хедж-фондов может когда-нибудь и не сработать в качестве contrarian-индикатора, но произойдет это в тот момент, когда долгосрочный тренд сменится с бычьего на медвежий.

Пока это совсем не очевидно. Поэтому, вероятно, что и сейчас рынок по времени близок к локальному дну. Важно: "по времени" не равно "по уровням", и цены могут еще немного просесть.