Новость о том, что Трамп заразился ковидом, несколько шокировала инвесторов, и сегодня, вероятно, американские индексы покажут приличный минус. Но впереди целый 4-й квартал, который исторически сильнее 3-го.

В этом году S&P-500 по итогам 3-го квартала вырос на 7,5%. Для периода, который принято считать слабым, это выдающийся результат. После WW2 по данным LPL Research было 11 случаев, когда "плохой" 3-й квартал приносил инвесторам 7,5% или больше. После этого 100% 4-х кварталов тоже закрывалось в плюс со средним результатом 7,3%.

Важно: это, хоть и приятная для быков, но статистика. Не гарантия и не рекомендация.

В этом году S&P-500 по итогам 3-го квартала вырос на 7,5%. Для периода, который принято считать слабым, это выдающийся результат. После WW2 по данным LPL Research было 11 случаев, когда "плохой" 3-й квартал приносил инвесторам 7,5% или больше. После этого 100% 4-х кварталов тоже закрывалось в плюс со средним результатом 7,3%.

Важно: это, хоть и приятная для быков, но статистика. Не гарантия и не рекомендация.

В связи с тем, что вчера было заявлено об ухудшении состояния здоровья и госпитализации президента Трампа, мне стало любопытно, как реагировал рынок раньше в случаях, когда проблемы носили не политический характер.

Выяснилось, что не только болезнь, но даже смерть президента США не приводила к долгосрочным негативным последствиям для рынка акций. Сами дни этих событий, конечно, были очень негативными. Но серьезного продолжения этот негатив не получал.

После инфаркта Эйзенхауэра S&P-500 просел еще на 5%, после чего возобновил рост. А в день убийства Кеннеди индекс резко провалился, но это и был минимум, ниже которого он уже не ходил. Эти дни отмечены стрелками (к сожалению, Stockcharts не дал возможности показать разброс цен внутри дня в 1955 г, только цены закрытия).

Думаю, и сейчас при любом раскладе реакция рынка будет краткосрочной. А чисто по-человечески желаю Деду скорейшего выздоровления. Твиттер без него пресноват.

Выяснилось, что не только болезнь, но даже смерть президента США не приводила к долгосрочным негативным последствиям для рынка акций. Сами дни этих событий, конечно, были очень негативными. Но серьезного продолжения этот негатив не получал.

После инфаркта Эйзенхауэра S&P-500 просел еще на 5%, после чего возобновил рост. А в день убийства Кеннеди индекс резко провалился, но это и был минимум, ниже которого он уже не ходил. Эти дни отмечены стрелками (к сожалению, Stockcharts не дал возможности показать разброс цен внутри дня в 1955 г, только цены закрытия).

Думаю, и сейчас при любом раскладе реакция рынка будет краткосрочной. А чисто по-человечески желаю Деду скорейшего выздоровления. Твиттер без него пресноват.

Теория встречается с практикой. Аналогия, показывающая, как развивается сентимент инвесторов вслед за динамикой цены. Слева- картинка из книги, справа- рынок прямо сейчас. Таймфрейм тут не очень важен, на мой взгляд, так как стадии эйфории, разочарования, паники и т.д. могут проявляться на абсолютно разных временных масштабах.

Сейчас QQQ (ETF на индекс Nasdaq-100) на часовом графике, судя по всему, проходит стадию неприятия. Совсем недавно инвесторы ожидали чуть ли не коллапса, а затем были вынуждены наблюдать, как цена растет, несмотря на все проблемы. На подходах к уровню, пробой которого означал бы, что худшее позади, тревога возросла, и неприятие- её первый итог.

Если практика продолжит копировать теорию, то следующая стадия, возможно, - рост уверенности, не сразу, но переходящий в энтузиазм. Такая гипотеза хорошо вписывается в позитивную сезонность 4-го квартала. Правда, нужно помнить, что 2020 богат на поводы, которые могут внести коррективы в такое почти идеальное повторение книжного паттерна.

Сейчас QQQ (ETF на индекс Nasdaq-100) на часовом графике, судя по всему, проходит стадию неприятия. Совсем недавно инвесторы ожидали чуть ли не коллапса, а затем были вынуждены наблюдать, как цена растет, несмотря на все проблемы. На подходах к уровню, пробой которого означал бы, что худшее позади, тревога возросла, и неприятие- её первый итог.

Если практика продолжит копировать теорию, то следующая стадия, возможно, - рост уверенности, не сразу, но переходящий в энтузиазм. Такая гипотеза хорошо вписывается в позитивную сезонность 4-го квартала. Правда, нужно помнить, что 2020 богат на поводы, которые могут внести коррективы в такое почти идеальное повторение книжного паттерна.

Похоже, что риск-аппетит просыпается от сентябрьской спячки и постепенно нарастает. Из тех рынков, которые "на поверхности", это видно по сильной динамике рынка акций США и особенно по скачку доходности 10-летних Трежерис вчера.

Но уверенности быкам может придать и межрыночная динамика, которая для многих остаётся "за кулисами". Я уже показывал этот график, но он из тех, к которым следует периодически возвращаться и наблюдать за ключевыми изменениями.

Тут показаны два косвенных индикатора риск-аппетита. Первый отражает настроения инвесторов на бондовом рынке (соотношение динамики ETF на высокодоходные облигации и Трежерис), а второй- настроения инвесторов в акции (соотношение секторных ETF на Discretionary и Staples).

Как видим, оба соотношения тестируют свои локальные максимумы, и способность их обновить станет весомым аргументом в пользу того, что с риск-аппетитом все в порядке, а, значит, и с рынком акций тоже. Кстати, в этом контексте лично я придавал бы больше веса пробою на "бондовом" риск-аппетите.

Но уверенности быкам может придать и межрыночная динамика, которая для многих остаётся "за кулисами". Я уже показывал этот график, но он из тех, к которым следует периодически возвращаться и наблюдать за ключевыми изменениями.

Тут показаны два косвенных индикатора риск-аппетита. Первый отражает настроения инвесторов на бондовом рынке (соотношение динамики ETF на высокодоходные облигации и Трежерис), а второй- настроения инвесторов в акции (соотношение секторных ETF на Discretionary и Staples).

Как видим, оба соотношения тестируют свои локальные максимумы, и способность их обновить станет весомым аргументом в пользу того, что с риск-аппетитом все в порядке, а, значит, и с рынком акций тоже. Кстати, в этом контексте лично я придавал бы больше веса пробою на "бондовом" риск-аппетите.

Вышел очередной квартальный отчет по рынкам от JP Morgan Asset Management. Настоятельно рекомендуется для ознакомления всем, кто интересуется глобальными тенденциями, классами и распределением активов. Благо, отчет бесплатный и состоит, в основном, из графиков, поэтому не требует умения хорошо читать по-английски.

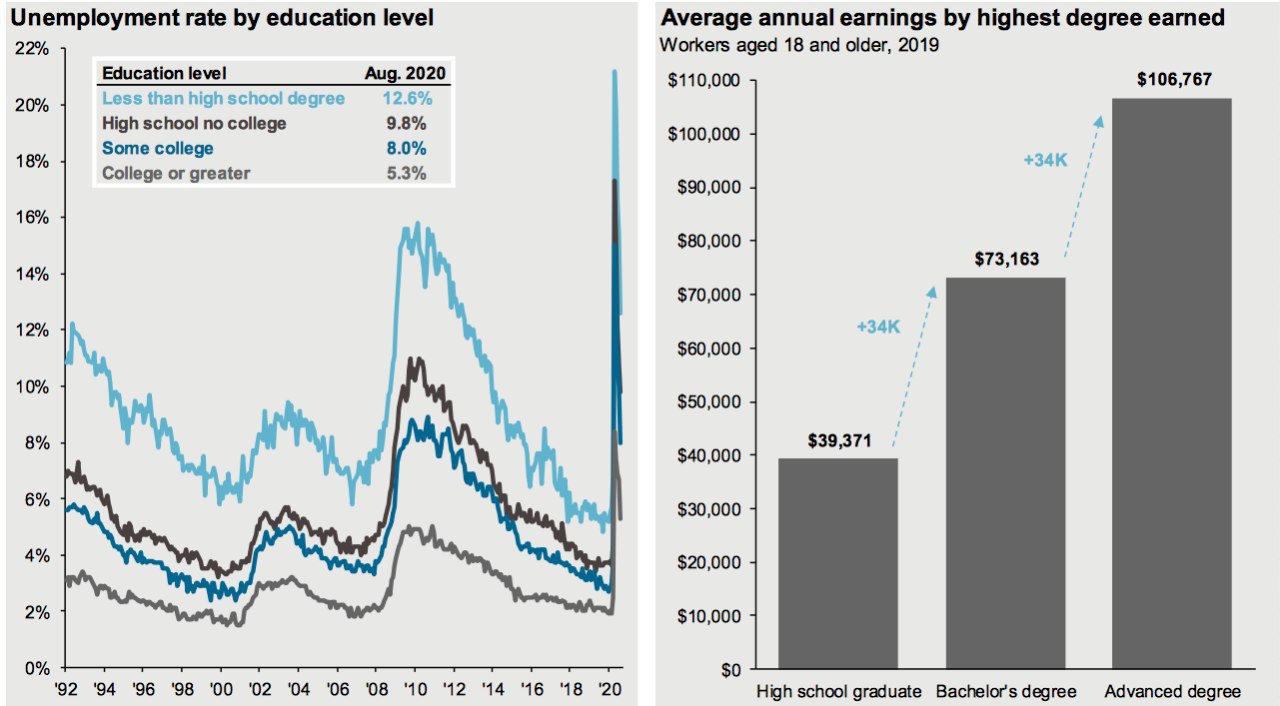

С графиками и статистикой непосредственно по рынкам, корреляциям, текущим оценкам и т.д., кому надо, ознакомятся самостоятельно. А я решил отметить два графика, касающихся влияния образования на доходы и устойчивость карьеры.

Лично я давно считаю, что те, кто настойчиво пытается доказать молодому поколению, что образование получать необязательно, преследуют свои корыстные цели (хотя, возможно, есть и те, кто просто заблуждается). Особенно раздражает, когда эту лапшу вешает создатель какого-нибудь выстрелившего приложения для айфона, которое сделало его богатым. Одного из миллиона таких же, бросивших учиться после школы или посреди универа.

Как показывает статистика, образование (нормальное, университетское на уровне магистра) не только приятно, но и полезно: безработица в разы меньше, а доходы в разы больше. Тут, правда, нужно оговориться, что одной только галочки о наличии образования маловато, нужно его реально получать. Это требует усилий, к которым не все готовы, но это уже вопрос личного выбора.

С графиками и статистикой непосредственно по рынкам, корреляциям, текущим оценкам и т.д., кому надо, ознакомятся самостоятельно. А я решил отметить два графика, касающихся влияния образования на доходы и устойчивость карьеры.

Лично я давно считаю, что те, кто настойчиво пытается доказать молодому поколению, что образование получать необязательно, преследуют свои корыстные цели (хотя, возможно, есть и те, кто просто заблуждается). Особенно раздражает, когда эту лапшу вешает создатель какого-нибудь выстрелившего приложения для айфона, которое сделало его богатым. Одного из миллиона таких же, бросивших учиться после школы или посреди универа.

Как показывает статистика, образование (нормальное, университетское на уровне магистра) не только приятно, но и полезно: безработица в разы меньше, а доходы в разы больше. Тут, правда, нужно оговориться, что одной только галочки о наличии образования маловато, нужно его реально получать. Это требует усилий, к которым не все готовы, но это уже вопрос личного выбора.

{kind=link}

Несмотря на то, что волатильность рынка акций США перед выборами остаётся повышенной, чтобы называть рынок "спокойным", в целом, он продолжает оставаться настроенным на рост. Об этом свидетельствует тот факт, что пока широкий индекс S&P-500 торгуется в 5% под своим историческим максимумом, основной индикатор "ширины рынка" этот максимум уже обновил.

Напомню, что растущий индикатор AD-Line говорит о том, что все больше и больше акций в индексе растут, чем падают. Разница между количеством выросших и упавших акций считается каждый день и прибавляется к предыдущему значению (поэтому Cumulative).

Мой личный опыт говорит о том, что такое позитивное расхождение (когда AD-line раньше индекса обновляет исторический максимум) повышает вероятность того, что индекс последует за своим опережающим индикатором. По данным от уважаемого ресурса Sentimentrader, сам по себе факт такого расхождения не гарантирует безоблачного роста. Могут случаться и боковики, но зато это позволяет говорить об ограниченном потенциале снижения (обычно не больше 5%).

Учитывая, что и сезонность благоприятная, и риск-аппетит ведет себя правильно, и Трамп перед выборами задействует максимум ресурсов, чтобы поддержать рынок, можно сказать, что это еще один козырь в копилке быков. Сработает ли такое количество козырей, или их всех перебьёт неожиданно появившийся у медведей "джокер",- возможно, но не думаю, что шансы на это высоки.

Напомню, что растущий индикатор AD-Line говорит о том, что все больше и больше акций в индексе растут, чем падают. Разница между количеством выросших и упавших акций считается каждый день и прибавляется к предыдущему значению (поэтому Cumulative).

Мой личный опыт говорит о том, что такое позитивное расхождение (когда AD-line раньше индекса обновляет исторический максимум) повышает вероятность того, что индекс последует за своим опережающим индикатором. По данным от уважаемого ресурса Sentimentrader, сам по себе факт такого расхождения не гарантирует безоблачного роста. Могут случаться и боковики, но зато это позволяет говорить об ограниченном потенциале снижения (обычно не больше 5%).

Учитывая, что и сезонность благоприятная, и риск-аппетит ведет себя правильно, и Трамп перед выборами задействует максимум ресурсов, чтобы поддержать рынок, можно сказать, что это еще один козырь в копилке быков. Сработает ли такое количество козырей, или их всех перебьёт неожиданно появившийся у медведей "джокер",- возможно, но не думаю, что шансы на это высоки.

{kind=link}

Есть разные мнения о том, что ждет впереди рынки, которые ради поддержки заливают деньгами- инфляция или дефляция. Я не экономист, поэтому рассуждать на эту тему не готов. Мне проще посмотреть на динамику некоторых активов, чтобы понять, как не словами, но действиями инвесторы оценивают ближайшие перспективы.

То, что я вижу, пока хорошо вписывается в понятие reflation trade. Это ставка на постепенное ускорение инфляции и на активы, которые от этого процесса выиграют. Про золото тут уже было много сказано, и бычий кейс по нему остаётся в силе, несмотря на недавние исторические максимумы. Вот еще пара примеров.

Разница между доходностью 30- и 10-летних Трежерис (снизу) явно развернула свой долгосрочный тренд на снижение, что, по-видимому, означает дальнейший рост длинных доходностей. Цена на пшеницу (сверху) рисует красивый разворотный паттерн, который подразумевает её дальнейший рост.

За пшеницей, думаю, подтянется и остальной агрокомплекс. Поэтому в дефляцию пока верится не очень.

То, что я вижу, пока хорошо вписывается в понятие reflation trade. Это ставка на постепенное ускорение инфляции и на активы, которые от этого процесса выиграют. Про золото тут уже было много сказано, и бычий кейс по нему остаётся в силе, несмотря на недавние исторические максимумы. Вот еще пара примеров.

Разница между доходностью 30- и 10-летних Трежерис (снизу) явно развернула свой долгосрочный тренд на снижение, что, по-видимому, означает дальнейший рост длинных доходностей. Цена на пшеницу (сверху) рисует красивый разворотный паттерн, который подразумевает её дальнейший рост.

За пшеницей, думаю, подтянется и остальной агрокомплекс. Поэтому в дефляцию пока верится не очень.

Стоит отметить позитивное развитие событий на индексе компаний малой капитализации США. Изменение цены за 10 дней оказалось настолько сильным (на утро пятницы), что его значение попало в топ-1% этого индикатора за 3 года. Предыдущие два случая отмечены стрелками на верхнем графике цены. Видно, что такой резкий всплеск интереса и спроса возникал перед началом продолжительного движения вверх. Предполагаю, что и этот раз не станет исключением. А если так, то и весь рынок, вероятно, тоже продолжит оставаться в бычьей фазе, так как я слабо себе представляю падающий рынок на фоне растущих small-caps.

Еще одно межрыночное соотношение, которое не позволяет всерьёз говорить о медвежьем рынке в обозримом будущем (откаты и коррекции не в счёт). Кстати, оно же отражает схожесть психологии инвесторов "у нас" и "у них", несмотря на разницу в развитии фондового рынка.

Это относительная динамика ETF на строительные компании США против S&P-500 за всю историю этого ETF. На недельном графике соотношение пробивает 12-летнее сопротивление, что предполагает опережающую динамику этого сектора рынка в следующие несколько лет. Кстати, обратите внимание, как это соотношение начало резко обваливаться еще в 2006 г, задолго до обвала на рынке самой недвижимости и всех его последствий для рынка акций.

Почему я упомянул психологию инвесторов? Недавно говорил со знакомыми, которые живут и работают в сфере высоких технологий в очень неплохом месте, под Денвером (Колорадо, США). По их словам, народ, который при деньгах (а там район богатый) вовсю скупает недвижимость, так как искренне верит в то, что это спасёт их от ослабления доллара. И у нас, если верить информации из разных источников, недвижимость в рублях очень неплохо себя чувствует, и кое-где говорят уже даже о новом пузыре. Отчасти этому способствует льготная ипотека, но и вечное желание "защитить" бумажные деньги тоже играет в этом процессе не последнюю роль. Кстати, о росте привлекательности московской недвижимости для непрофессионального рублевого инвестора я писал ровно 3 месяца назад.

Речь сейчас не о том, правильно ли так распоряжаться свободными деньгами или нет. Факт остаётся фактом: спрос на недвижимость есть, и он пока растёт. Фондовый рынок является лидирующим индикатором по отношению к реальной экономике. Пробой на долгосрочном графике соотношения ITB/SPY, на мой взгляд, отражает именно этот феномен и является одним из факторов поддержки для всего фондового рынка.

Это относительная динамика ETF на строительные компании США против S&P-500 за всю историю этого ETF. На недельном графике соотношение пробивает 12-летнее сопротивление, что предполагает опережающую динамику этого сектора рынка в следующие несколько лет. Кстати, обратите внимание, как это соотношение начало резко обваливаться еще в 2006 г, задолго до обвала на рынке самой недвижимости и всех его последствий для рынка акций.

Почему я упомянул психологию инвесторов? Недавно говорил со знакомыми, которые живут и работают в сфере высоких технологий в очень неплохом месте, под Денвером (Колорадо, США). По их словам, народ, который при деньгах (а там район богатый) вовсю скупает недвижимость, так как искренне верит в то, что это спасёт их от ослабления доллара. И у нас, если верить информации из разных источников, недвижимость в рублях очень неплохо себя чувствует, и кое-где говорят уже даже о новом пузыре. Отчасти этому способствует льготная ипотека, но и вечное желание "защитить" бумажные деньги тоже играет в этом процессе не последнюю роль. Кстати, о росте привлекательности московской недвижимости для непрофессионального рублевого инвестора я писал ровно 3 месяца назад.

Речь сейчас не о том, правильно ли так распоряжаться свободными деньгами или нет. Факт остаётся фактом: спрос на недвижимость есть, и он пока растёт. Фондовый рынок является лидирующим индикатором по отношению к реальной экономике. Пробой на долгосрочном графике соотношения ITB/SPY, на мой взгляд, отражает именно этот феномен и является одним из факторов поддержки для всего фондового рынка.

{kind=link}

Хочется удержаться от излишнего пафоса, но, глядя на долгосрочный график индекса доллара США, сделать это трудно. Я считаю, что именно он будет определять динамику всех основных интересующих нас активов на ближайшие годы. В первую очередь, это касается рынков акций, золота и сырья.

График месячный, поэтому прохождение значимых уровней на нем игнорировать я бы не стал. Сейчас доллар тестирует 10-летний тренд. Если он удержится, и доллар снова пойдет в рост, то развернутся вниз и акции, и золото.

Если тренд все-таки будет пробит, то следующей целью будет уровень 88-89 по индексу доллара. Это снижение, хоть и не очень большое, вполне может придать дополнительный импульс рисковым рынкам еще на несколько месяцев.

Но настоящий кошмар для медведей в акциях и золоте может начаться, когда (и если) будет пробит вниз уровень 88. В этом случае на повестку станет отработка двойной вершины около 104, и падение доллара может стать затяжным и глубоким, а для акций и сырьевых рынков настанет период легких денег.

Важно помнить, что у каждого сценария есть своя вероятность, и оценивать её придётся самостоятельно. В соответствии с этим и выстраивать свою стратегию- предугадывать или реагировать. Также нужно учитывать, что дожидаться разрешения того или иного сценария на месячном масштабе, возможно, придётся долго. Но стратегические преимущества, которые можно при этом получить, стоят того.

График месячный, поэтому прохождение значимых уровней на нем игнорировать я бы не стал. Сейчас доллар тестирует 10-летний тренд. Если он удержится, и доллар снова пойдет в рост, то развернутся вниз и акции, и золото.

Если тренд все-таки будет пробит, то следующей целью будет уровень 88-89 по индексу доллара. Это снижение, хоть и не очень большое, вполне может придать дополнительный импульс рисковым рынкам еще на несколько месяцев.

Но настоящий кошмар для медведей в акциях и золоте может начаться, когда (и если) будет пробит вниз уровень 88. В этом случае на повестку станет отработка двойной вершины около 104, и падение доллара может стать затяжным и глубоким, а для акций и сырьевых рынков настанет период легких денег.

Важно помнить, что у каждого сценария есть своя вероятность, и оценивать её придётся самостоятельно. В соответствии с этим и выстраивать свою стратегию- предугадывать или реагировать. Также нужно учитывать, что дожидаться разрешения того или иного сценария на месячном масштабе, возможно, придётся долго. Но стратегические преимущества, которые можно при этом получить, стоят того.

{kind=link}

Любопытное наблюдение от одного из твиттер-аккаунтов по поводу динамики индекса компаний малой капитализации США прямо перед президентскими выборами и сразу после них. Сначала продолжительная консолидация с горизонтальным сопротивлением. Затем непосредственно перед выборами тест этого сопротивления, а после выборов- пробой и затяжной восходящий тренд. В этом году "благодаря" весенней волатильности ширина консолидации гораздо больше, но принципиально это ничего не меняет. Сейчас, менее чем за месяц до выборов, мы наблюдаем очередной тест сопротивления на прочность. Если закономерность снова сработает, то индекс small-caps (ETF: IWM) может показать сильную динамику в следующие 6-12 месяцев.

Очень позитивная для быков статистика от Nautilus Research. Про важность сектора полупроводниковых (п/п) компаний я писал неоднократно (например, тут или тут). А статистика говорит о следующем.

С 1990 года наблюдалось всего 6 случаев, когда к середине октября рост индекса п/п компаний составлял 25-50% с начала года. Эти моменты отмечены на графике. Такой мощный рост, как выясняется, приводил вовсе не к "возврату к среднему" и коррекции, а, наоборот, к сохранению импульса (momentum). В таблице показана динамика индекса на разных горизонтах, и она стабильно сильная. Впечатляет также разница в динамике выборки (Avg After Signals) по сравнению со средней динамикой индекса за все аналогичные периоды (Average All Periods).

По данным исследователей, на 13/10 возник 7-й такой случай. Теперь дело за малым- подтвердить исторические закономерности (только не забываем, что прошлые доходности не гарантируют будущих).

С 1990 года наблюдалось всего 6 случаев, когда к середине октября рост индекса п/п компаний составлял 25-50% с начала года. Эти моменты отмечены на графике. Такой мощный рост, как выясняется, приводил вовсе не к "возврату к среднему" и коррекции, а, наоборот, к сохранению импульса (momentum). В таблице показана динамика индекса на разных горизонтах, и она стабильно сильная. Впечатляет также разница в динамике выборки (Avg After Signals) по сравнению со средней динамикой индекса за все аналогичные периоды (Average All Periods).

По данным исследователей, на 13/10 возник 7-й такой случай. Теперь дело за малым- подтвердить исторические закономерности (только не забываем, что прошлые доходности не гарантируют будущих).

С небольшим запозданием поздравляю с 3-летним юбилеем дружественный канал "Рантье" - один из очень немногих (если не единственный) канал в телеграме, посвящённый private banking, который самостоятельно ведёт один из топ-менеджеров индустрии.

В наше странное время, когда на вершине популярности находятся всякие тиктоки и любители пройтись "по верхушкам", не вникая в суть, ресурсы опытных профессионалов приобретают особую ценность.

Желаю каналу "Рантье" долгих лет успешной работы и ещё больше лояльных читателей!

В наше странное время, когда на вершине популярности находятся всякие тиктоки и любители пройтись "по верхушкам", не вникая в суть, ресурсы опытных профессионалов приобретают особую ценность.

Желаю каналу "Рантье" долгих лет успешной работы и ещё больше лояльных читателей!

Мы часто упоминаем сезонность в контексте рынков/индексов. Ресурс topdowncharts.com предлагает взглянуть на сезонный фактор под другим углом. Оказывается, как раз сейчас начинается статистически благоприятный период, в том числе, для индекса экономических сюрпризов от Citi и для сентимента по опросам индивидуальных инвесторов от AAII.

В целом, получается неплохая компания. Будем надеяться, что 2020 не внесёт свои коррективы.

В целом, получается неплохая компания. Будем надеяться, что 2020 не внесёт свои коррективы.

В начале 2020 г я рекомендовал обратить внимание на динамику довольно нишевого ETF- на потребительский сектор Китая (CHIQ). Тогда он стоил $19, тестировал свои исторические (на тот момент) максимумы и как раз пытался сформировать разворотный паттерн относительно индекса мировых акций.

Несмотря на то, что мартовский форс-мажор задержал реализацию сценария, этот пробой относительно широких индексов и ускоренный рост самого CHIQ все же в полной мере состоялся. С даты публикации CHIQ вырос на 54%, оставив далеко позади ETF на индексы MSCI World (+5%), и S&P-500 (+9%).

И хотя цена самого CHIQ (сверху) выглядит перегретой и чувствительной к возможной коррекции, его относительная динамика против Мира (в середине) и особенно против S&P-500 (снизу) - совсем другое дело. Относительный аптренд китайского потребсектора, похоже, находится на ранних стадиях своего развития. Если так, то в ближайшие годы CHIQ продолжит оставаться в режиме "покупка на откатах" и, в целом, вести себя лучше широких индексов.

Несмотря на то, что мартовский форс-мажор задержал реализацию сценария, этот пробой относительно широких индексов и ускоренный рост самого CHIQ все же в полной мере состоялся. С даты публикации CHIQ вырос на 54%, оставив далеко позади ETF на индексы MSCI World (+5%), и S&P-500 (+9%).

И хотя цена самого CHIQ (сверху) выглядит перегретой и чувствительной к возможной коррекции, его относительная динамика против Мира (в середине) и особенно против S&P-500 (снизу) - совсем другое дело. Относительный аптренд китайского потребсектора, похоже, находится на ранних стадиях своего развития. Если так, то в ближайшие годы CHIQ продолжит оставаться в режиме "покупка на откатах" и, в целом, вести себя лучше широких индексов.

Динамика притоков/оттоков в фондах акций США по мере приближения даты выборов очень напоминает аналогичный период в 2016 г. По данным Topdowncharts, тогда тоже перед выборами был высок уровень неопределённости, и инвесторы реагировали на это повышенными оттоками из акций. Как только выборы прошли, фактор неопределённости исчез, и пошли притоки, вместе с новым витком роста рынка (оранжевая линия на графике).

Сейчас, помимо неопределённости политической, добавилась ещё ковидная тема (непонятно, что по срокам и размерам с пакетами стимулов, вакциной, открытием экономик), поэтому и масштаб оттоков заметно больше. Но все же, если результат выборов будет очевиден (кто победит, не так важно), мне кажется, история может повториться.

Сейчас, помимо неопределённости политической, добавилась ещё ковидная тема (непонятно, что по срокам и размерам с пакетами стимулов, вакциной, открытием экономик), поэтому и масштаб оттоков заметно больше. Но все же, если результат выборов будет очевиден (кто победит, не так важно), мне кажется, история может повториться.

Медленно, но верно сбываются предположения о том, что крипта вольется в мейнстрим и станет одним из "обычных" активов, с поправкой на свои особенности и риски. Как следствие, те, кто, не вникая в суть, безапелляционно называл биткойн обреченным на провал скамом и убежищем для торговцев наркотиками и оружием, окажутся посрамлены. Очевидно, технология не виновата в том, что кто-то её использует в дурных целях. Совсем недавно я писал о шагах, которые предпринимает Fidelity. Теперь - новый крупный игрок.

Вчерашняя новость о включении биткойна в список для расчетов PayPal- это такой веский довод в копилку лигалайза. Но нас больше интересует динамика актива. Кстати, акция самого PYPL вчера на слабом рынке прибавила 5,5% и закрылась на историческом максимуме - то есть, традиционные инвесторы в акции (а PYPL лежит в портфелях большого числа фондов и институционалов) не испугались этой новости, а, скорее, обрадовались ей.

Что же касается долгосрочных перспектив биткойна, они выглядят очень неплохо (см. график ниже). Консолидация, которая наступила после достижения в 2017 г исторического максимума, была пробита и затем успешно протестирована на прочность. На пути к историческому максимуму 20 000$ остался, по сути, последний рубеж - максимум 2019 года на 13 900$ (отмечен пунктиром). В случае его успешного преодоления мое предположение о том, что к лету 2021 г биткойн может повторить свой исторический максимум, получит дополнительную поддержку.

Вчерашняя новость о включении биткойна в список для расчетов PayPal- это такой веский довод в копилку лигалайза. Но нас больше интересует динамика актива. Кстати, акция самого PYPL вчера на слабом рынке прибавила 5,5% и закрылась на историческом максимуме - то есть, традиционные инвесторы в акции (а PYPL лежит в портфелях большого числа фондов и институционалов) не испугались этой новости, а, скорее, обрадовались ей.

Что же касается долгосрочных перспектив биткойна, они выглядят очень неплохо (см. график ниже). Консолидация, которая наступила после достижения в 2017 г исторического максимума, была пробита и затем успешно протестирована на прочность. На пути к историческому максимуму 20 000$ остался, по сути, последний рубеж - максимум 2019 года на 13 900$ (отмечен пунктиром). В случае его успешного преодоления мое предположение о том, что к лету 2021 г биткойн может повторить свой исторический максимум, получит дополнительную поддержку.

{kind=link}

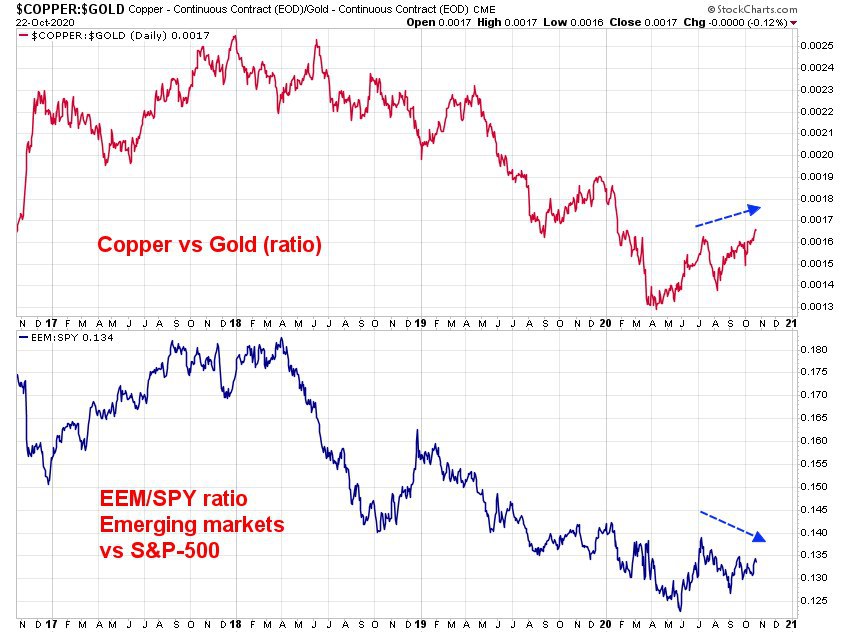

Недавно я упоминал о том, что динамика ряда рынков (как абсолютная, так и межрыночная) отражает постепенное формирование reflation trade. Ослабление индекса доллара к корзине основных мировых валют тоже сюда неплохо вписывается.

Можно сказать, что относительная динамика Медь vs Золото является дополнительным фактором поддержки этого сценария. Правда, для меня куда важнее не сама динамика этого соотношения, а её влияние на относительную динамику Развивающихся Рынков (ЕМ). Мой опыт говорит о том, что именно в периоды, когда ЕМ растут относительно S&P-500, абсолютный рост индекса ЕМ (выраженный, например, через популярный ETF EEM) оказывается наиболее сильным и устойчивым.

Обратите внимание на корреляцию этих двух соотношений. Они вместе падали с 2018 г и вместе нащупали дно во 2-м квартале 2020 г. При этом Медь/Золото первым вышло на новый локальный максимум, а ЕЕМ/SPY пока отстает. Как обычно, помним о том, что гарантий на рынке не бывает, но вероятность усиления динамики развивающихся рынков, на мой взгляд, повысилась. Пока об этом говорить рано, но не исключаю, что в 2021 г у инвесторов может появиться повод уделять больше внимания акциям ЕМ.

Можно сказать, что относительная динамика Медь vs Золото является дополнительным фактором поддержки этого сценария. Правда, для меня куда важнее не сама динамика этого соотношения, а её влияние на относительную динамику Развивающихся Рынков (ЕМ). Мой опыт говорит о том, что именно в периоды, когда ЕМ растут относительно S&P-500, абсолютный рост индекса ЕМ (выраженный, например, через популярный ETF EEM) оказывается наиболее сильным и устойчивым.

Обратите внимание на корреляцию этих двух соотношений. Они вместе падали с 2018 г и вместе нащупали дно во 2-м квартале 2020 г. При этом Медь/Золото первым вышло на новый локальный максимум, а ЕЕМ/SPY пока отстает. Как обычно, помним о том, что гарантий на рынке не бывает, но вероятность усиления динамики развивающихся рынков, на мой взгляд, повысилась. Пока об этом говорить рано, но не исключаю, что в 2021 г у инвесторов может появиться повод уделять больше внимания акциям ЕМ.

{kind=link}

Читатели канала знают, что я придерживаюсь теории о том, что рынок акций - дисконтирующий механизм. Он не отражает то, что уже случилось в экономике, а пытается заложить в цены будущее развитие событий.

В этом контексте считаю показательной динамику двух отраслей, относящихся к числу наиболее пострадавших от пандемии и закрытия экономики- отелей и авиалиний. К пострадавшим также относят и рестораны, но соответствующий индекс (тут не показан) уже и вовсе превысил февральский максимум. То есть, там последствий кризиса как бы уже и нет. Уточнение: речь идет об отраслевых индексах США.

Так вот, и отели, и авиалинии одновременно (а) закрылись выше 200-дн средних (причем, авиалинии впервые с февраля) и (б) тестирут верхние границы консолидаций. Обратите внимание, как оба индекса начали падать в феврале, когда никаких официальных локдаунов еще не было. На мой взгляд, пробой вверх (если произойдет) будет означать, что наиболее худшие сценарии, вероятно, уже заложены в цены, и повышается чувствительность к позитиву

В этом контексте считаю показательной динамику двух отраслей, относящихся к числу наиболее пострадавших от пандемии и закрытия экономики- отелей и авиалиний. К пострадавшим также относят и рестораны, но соответствующий индекс (тут не показан) уже и вовсе превысил февральский максимум. То есть, там последствий кризиса как бы уже и нет. Уточнение: речь идет об отраслевых индексах США.

Так вот, и отели, и авиалинии одновременно (а) закрылись выше 200-дн средних (причем, авиалинии впервые с февраля) и (б) тестирут верхние границы консолидаций. Обратите внимание, как оба индекса начали падать в феврале, когда никаких официальных локдаунов еще не было. На мой взгляд, пробой вверх (если произойдет) будет означать, что наиболее худшие сценарии, вероятно, уже заложены в цены, и повышается чувствительность к позитиву

Пока растут IT-гиганты, компании малой капитализации США (индекс Russell-2000) остаются вне радаров инвесторов и отстают от рынка. Но, похоже, появляются признаки того, что эта ситуация может развернуться уже в следующем году.

По данным mcoscillator.com, относительная динамика Small-Caps большую часть времени совпадает с периодами роста крутизны кривой доходности Трежерис (график слева). Но не одновременным, а смещенным на 15 месяцев вперед. Эта закономерность показана на графике слева.

Минимум спреда доходностей 10-летних и 3-месячных Трежерис был достигнут в августе 2019 г (все же помнят про страх "инверсии"?) на отметке -0,52%. С тех пор кривая доходности нормализуется и принимает все более крутой вид, то есть, "длинная" доходность растет быстрее "короткой".

Если закономерность сохранится (а она тут показана с 1987 г и работает за редкими исключениями), то декабрь 2020 года может стать циклическим "дном" в отстающей динамике Small-Caps. Особой привлекательности добавляет тот факт, что, если это произойдет, то отлично впишется в долгосрочный тренд соотношения Small/Large Caps, отмеченный на графике справа, построенном аж с 1925 года.

Глядя на все это, наверное, будет логично через месяц-полтора начать перевешивать (или добавлять) компании малой капитализации в той части долгосрочного портфеля, которая изначально выделена под акции США. Как именно это делать, каждый решит сам, а лично мне наиболее удобным и ликвидным способом кажется покупка одного из ETF (таких, как IWM от iShares, VB от Vanguard или аналогов).

По данным mcoscillator.com, относительная динамика Small-Caps большую часть времени совпадает с периодами роста крутизны кривой доходности Трежерис (график слева). Но не одновременным, а смещенным на 15 месяцев вперед. Эта закономерность показана на графике слева.

Минимум спреда доходностей 10-летних и 3-месячных Трежерис был достигнут в августе 2019 г (все же помнят про страх "инверсии"?) на отметке -0,52%. С тех пор кривая доходности нормализуется и принимает все более крутой вид, то есть, "длинная" доходность растет быстрее "короткой".

Если закономерность сохранится (а она тут показана с 1987 г и работает за редкими исключениями), то декабрь 2020 года может стать циклическим "дном" в отстающей динамике Small-Caps. Особой привлекательности добавляет тот факт, что, если это произойдет, то отлично впишется в долгосрочный тренд соотношения Small/Large Caps, отмеченный на графике справа, построенном аж с 1925 года.

Глядя на все это, наверное, будет логично через месяц-полтора начать перевешивать (или добавлять) компании малой капитализации в той части долгосрочного портфеля, которая изначально выделена под акции США. Как именно это делать, каждый решит сам, а лично мне наиболее удобным и ликвидным способом кажется покупка одного из ETF (таких, как IWM от iShares, VB от Vanguard или аналогов).

{kind=link}