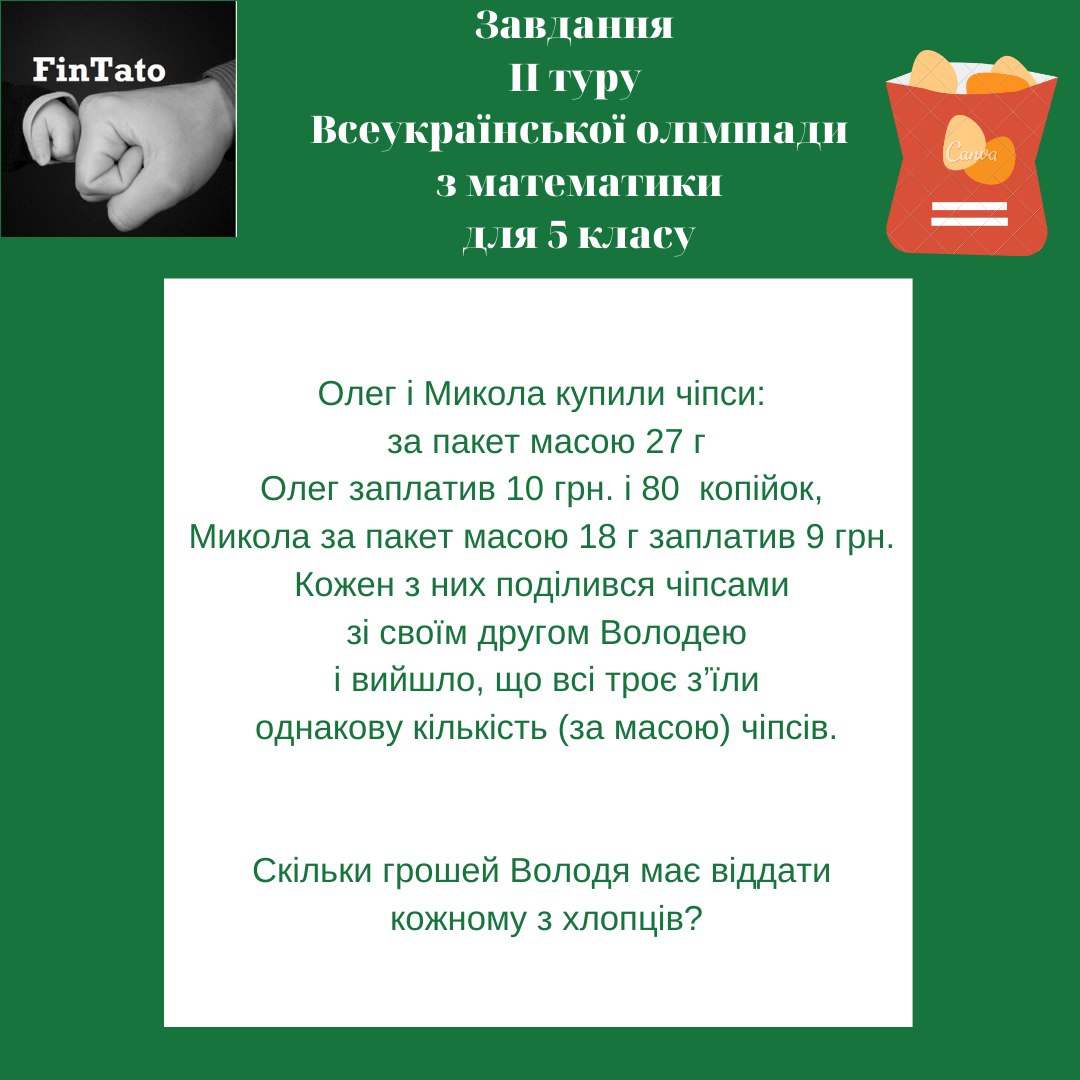

В продовження питань освіти, вирішив переглянути матеріали всеукраїнських олімпіад з математики для учнів 5-6 класів. Поки знайшов єдину фінансову задачку.

Дорогі дорослі, без калькулятора всі впораються?

Дорогі дорослі, без калькулятора всі впораються?

{kind=link}

Продовжуємо знайомство зі стандартами зі стандартами навчання фінансової грамотності від Jump$tart

Блок перший. Витрати та заощадження

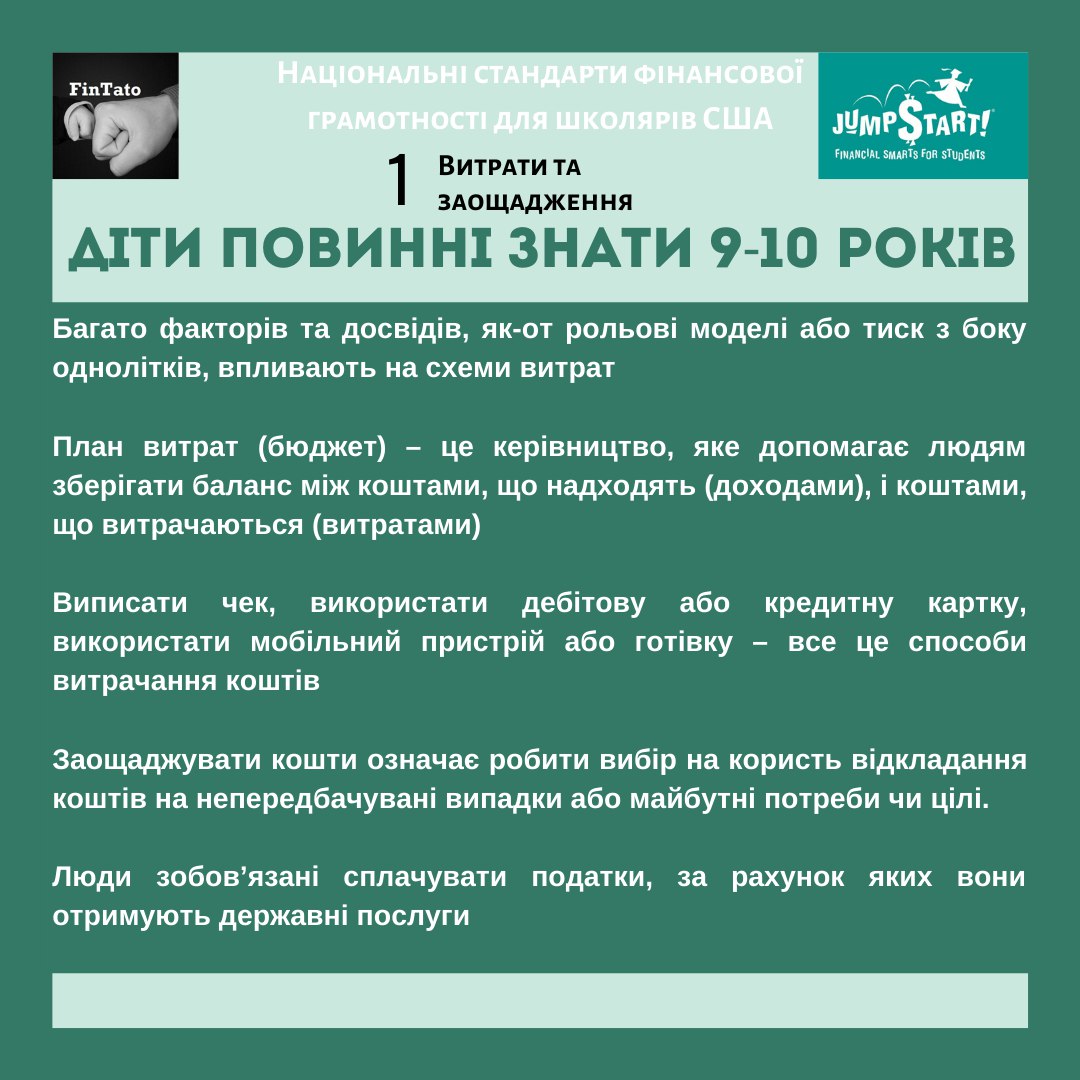

Що повинні знати діти 9-10 річного віку

1⃣ Багато факторів та досвідів, як-от рольові моделі або тиск з боку однолітків, впливають на схеми витрат

2⃣ План витрат (бюджет) – це керівництво, яке допомагає людям зберігати баланс між коштами, що надходять (доходами), і коштами, що витрачаються (витратами)

3⃣ Виписати чек, використати дебітову або кредитну картку, використати мобільний пристрій або готівку – все це способи витрачання коштів

4⃣ Заощаджувати кошти означає робити вибір на користь відкладання коштів на непередбачувані випадки або майбутні потреби чи цілі

5⃣ Люди зобов’язані сплачувати податки, за рахунок яких вони отримують державні послуги

Перша частина Витрати та заощадження для дітей 5-6 річного віку є тут t.me/fintato/27

#Стандарти_фінансової_грамотності

Блок перший. Витрати та заощадження

Що повинні знати діти 9-10 річного віку

1⃣ Багато факторів та досвідів, як-от рольові моделі або тиск з боку однолітків, впливають на схеми витрат

2⃣ План витрат (бюджет) – це керівництво, яке допомагає людям зберігати баланс між коштами, що надходять (доходами), і коштами, що витрачаються (витратами)

3⃣ Виписати чек, використати дебітову або кредитну картку, використати мобільний пристрій або готівку – все це способи витрачання коштів

4⃣ Заощаджувати кошти означає робити вибір на користь відкладання коштів на непередбачувані випадки або майбутні потреби чи цілі

5⃣ Люди зобов’язані сплачувати податки, за рахунок яких вони отримують державні послуги

Перша частина Витрати та заощадження для дітей 5-6 річного віку є тут t.me/fintato/27

#Стандарти_фінансової_грамотності

{kind=link}

Можливо це не зовсім те, що ви чекали побачити в каналі про дитячі фінанси, але осторонь цієї теми залишитися було неможливо.

https://telegra.ph/Rezultati-oc%D1%96nyuvannya-yakost%D1%96-osv%D1%96ti-PISA---2018-pro-shcho-ne-pisali-v-gazetah-12-04

https://telegra.ph/Rezultati-oc%D1%96nyuvannya-yakost%D1%96-osv%D1%96ti-PISA---2018-pro-shcho-ne-pisali-v-gazetah-12-04

Telegraph

Результати оцінювання якості освіти PISA - 2018 (про що не писали в газетах)

В ці дні було багато написано про результати Всесвітнього оцінювання якості освіти. Методологія передбачає оцінку рівня знань учнів 15 річного віку з читання, математики та природничих наук. Вибірка по Україні склала 5998 учнів (2857 дівчат та 3141 хлопці).…

Вечір п'ятниці - гарний час, щоб поговорити з дітьми про їх справи; про те, як минув тиждень.

В каналі Iplan kids, можна знайти багато цікавої інформації про дітей та батьків.

В каналі Iplan kids, можна знайти багато цікавої інформації про дітей та батьків.

Forwarded from 💰 iPlan kids 👨👩👧👦

Мені дружина прислали хорошу статтю з картинками, ділюся)

12 фраз, которые могут навредить вашему ребенку, и еще 12, которые можно использовать вместо них

Не стоит говорить: «Я так горжусь тобой!» или «Отличная работа!»

Попробуйте: «Ты можешь гордиться своей работой!» или «Как быстро ты решил этот ребус!»

Не стоит говорить: «Как прошел твой день?»

Попробуйте: «Что хорошего сегодня произошло?»

Не стоит говорить: «Давай быстрее!»

Попробуйте: «Давай поспешим!» или «Посмотрим, кто быстрее наденет кроссовки!»

Не стоит говорить: «Как тебе не стыдно!»

Попробуйте: «То, что ты делаешь, меня расстраивает, потому что...»

Не стоит говорить: «Не плачь!»

Попробуйте: «Что случилось?» или «Почему ты расстроился?»

Не стоит говорить: «Потому что я сказал „нет“!»

Попробуйте: «Пора выключать телевизор и приступать к урокам».

Як вважаєте, чи хороший пост для нашого каналу??

12 фраз, которые могут навредить вашему ребенку, и еще 12, которые можно использовать вместо них

Не стоит говорить: «Я так горжусь тобой!» или «Отличная работа!»

Попробуйте: «Ты можешь гордиться своей работой!» или «Как быстро ты решил этот ребус!»

Не стоит говорить: «Как прошел твой день?»

Попробуйте: «Что хорошего сегодня произошло?»

Не стоит говорить: «Давай быстрее!»

Попробуйте: «Давай поспешим!» или «Посмотрим, кто быстрее наденет кроссовки!»

Не стоит говорить: «Как тебе не стыдно!»

Попробуйте: «То, что ты делаешь, меня расстраивает, потому что...»

Не стоит говорить: «Не плачь!»

Попробуйте: «Что случилось?» или «Почему ты расстроился?»

Не стоит говорить: «Потому что я сказал „нет“!»

Попробуйте: «Пора выключать телевизор и приступать к урокам».

Як вважаєте, чи хороший пост для нашого каналу??

{kind=link}

Продовжуємо знайомство зі стандартами зі стандартами навчання фінансової грамотності від Jump$tart

__Блок перший. Витрати та заощадження

__

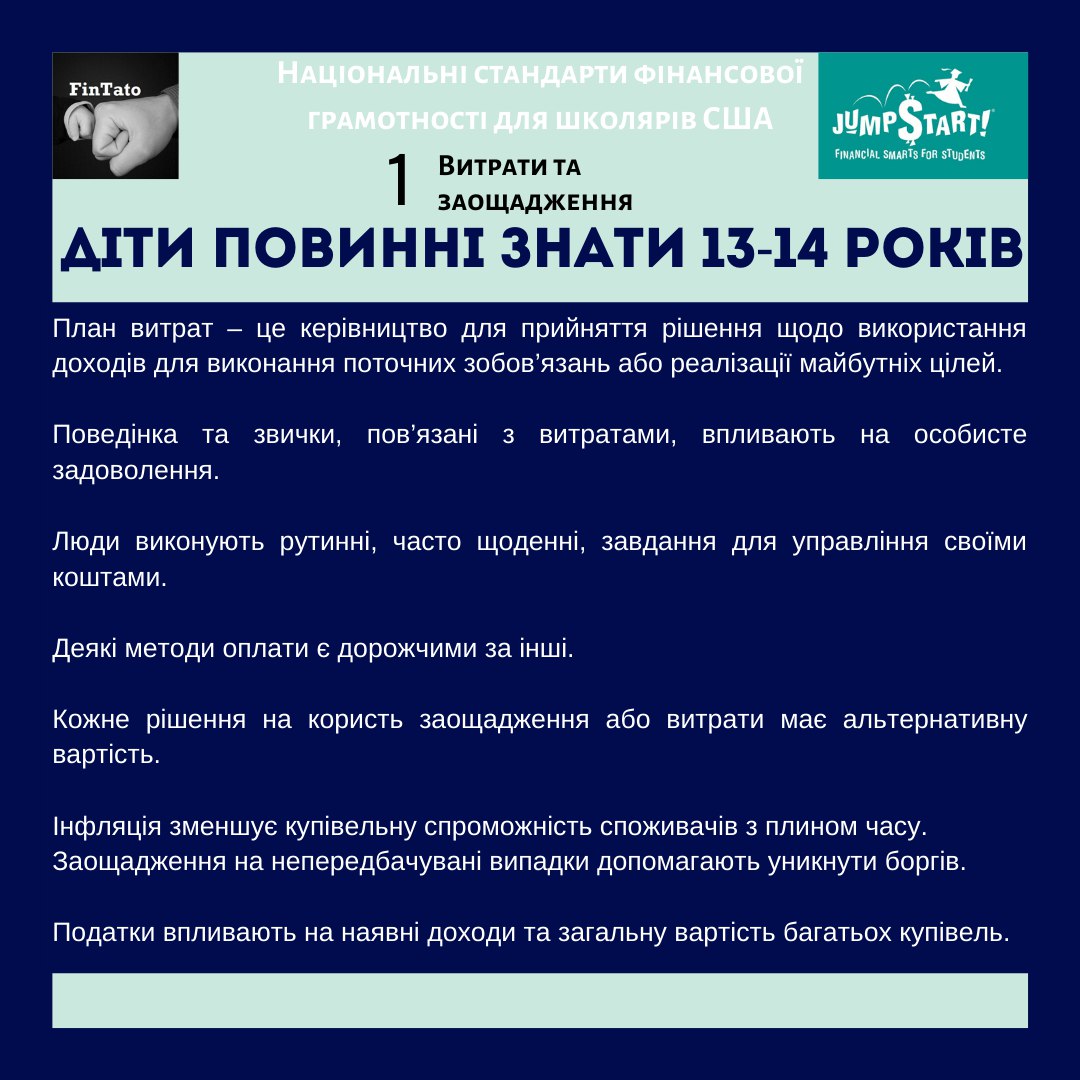

Що повинні знати діти 13-14 річного віку

1⃣ План витрат – це керівництво для прийняття рішення щодо використання доходів для виконання поточних зобов’язань або реалізації майбутніх цілей.

2⃣ Поведінка та звички, пов’язані з витратами, впливають на особисте задоволення.

3⃣ Люди виконують рутинні, часто щоденні, завдання для управління своїми коштами.

4⃣ Деякі методи оплати є дорожчими за інші.

5⃣ Кожне рішення на користь заощадження або витрати має альтернативну вартість.

6⃣ Інфляція зменшує купівельну спроможність споживачів з плином часу.

7⃣ Заощадження на непередбачувані випадки допомагають уникнути боргів.

8⃣ Податки впливають на наявні доходи та загальну вартість багатьох купівель.

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

__Блок перший. Витрати та заощадження

__

Що повинні знати діти 13-14 річного віку

1⃣ План витрат – це керівництво для прийняття рішення щодо використання доходів для виконання поточних зобов’язань або реалізації майбутніх цілей.

2⃣ Поведінка та звички, пов’язані з витратами, впливають на особисте задоволення.

3⃣ Люди виконують рутинні, часто щоденні, завдання для управління своїми коштами.

4⃣ Деякі методи оплати є дорожчими за інші.

5⃣ Кожне рішення на користь заощадження або витрати має альтернативну вартість.

6⃣ Інфляція зменшує купівельну спроможність споживачів з плином часу.

7⃣ Заощадження на непередбачувані випадки допомагають уникнути боргів.

8⃣ Податки впливають на наявні доходи та загальну вартість багатьох купівель.

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

{kind=link}

Наближається пора подарунків від Святого Миколая, діда Мороза, колядок, щедрівок та інших приводів дітям отримати чи заробити грошенят.

Дуже часто дорослі вирішують, що якщо "подарували багато" - треба забрати "для корисної справи, а то дитина розтринькає".

З цього приводу дуже цікаву думку висловив Девід Оуен - автор книги "Перший банк Тата"

Майже в кожній сім'ї є негласне правило вилучати у дітей «надлишки», тобто є межа, вище якого грошові подарунки вважаються занадто великими, щоб їх довіряти молодим розтратникам. Згідно незаперечного закону дитячої арифметики, якому навчають дітей самі батьки, п'ятидоларовийа папірець (який дітям зазвичай дозволяється мати при собі) є для малюка набагато більш цінним надбанням, ніж 100 доларів (які батьки зазвичай експропріюють і «зберігають»). Не дивно, що діти незабаром приходять до висновку, що великі суми не є реальними грошима і всю готівку потрібно або негайно витратити, або заховати глибше в ящик комода.

Колись я робив так само, бо не взяв до уваги те, що для дитини слово «довгостроковий» означає аж ніяк не «тривалий термін», а «ніколи». Агітувати першокласника або малюка дитсадівського віку збирати гроші для коледжу - це все одно що агітувати п'ятирічну дитину збирати гроші, щоб оселитися на Марсі.

Як Ви поводитися з грошима, які отримали діти?

поділіться думками в чаті https://t.me/fintato_chat

Дуже часто дорослі вирішують, що якщо "подарували багато" - треба забрати "для корисної справи, а то дитина розтринькає".

З цього приводу дуже цікаву думку висловив Девід Оуен - автор книги "Перший банк Тата"

Майже в кожній сім'ї є негласне правило вилучати у дітей «надлишки», тобто є межа, вище якого грошові подарунки вважаються занадто великими, щоб їх довіряти молодим розтратникам. Згідно незаперечного закону дитячої арифметики, якому навчають дітей самі батьки, п'ятидоларовийа папірець (який дітям зазвичай дозволяється мати при собі) є для малюка набагато більш цінним надбанням, ніж 100 доларів (які батьки зазвичай експропріюють і «зберігають»). Не дивно, що діти незабаром приходять до висновку, що великі суми не є реальними грошима і всю готівку потрібно або негайно витратити, або заховати глибше в ящик комода.

Колись я робив так само, бо не взяв до уваги те, що для дитини слово «довгостроковий» означає аж ніяк не «тривалий термін», а «ніколи». Агітувати першокласника або малюка дитсадівського віку збирати гроші для коледжу - це все одно що агітувати п'ятирічну дитину збирати гроші, щоб оселитися на Марсі.

Як Ви поводитися з грошима, які отримали діти?

поділіться думками в чаті https://t.me/fintato_chat

Telegram

FinTato_chat

Обговорення ідей про дітей та фінанси

Forwarded from Ivan

Чи цікавить список книг для дітей та батьків про економіку, фінанси, кишенькові гроші?

Anonymous Poll

69%

Так

29%

Так і посилання в магазин

1%

Ні

Стандарти навчання фінансової грамотності від Jump$tart

__Блок перший. Витрати та заощадження

__

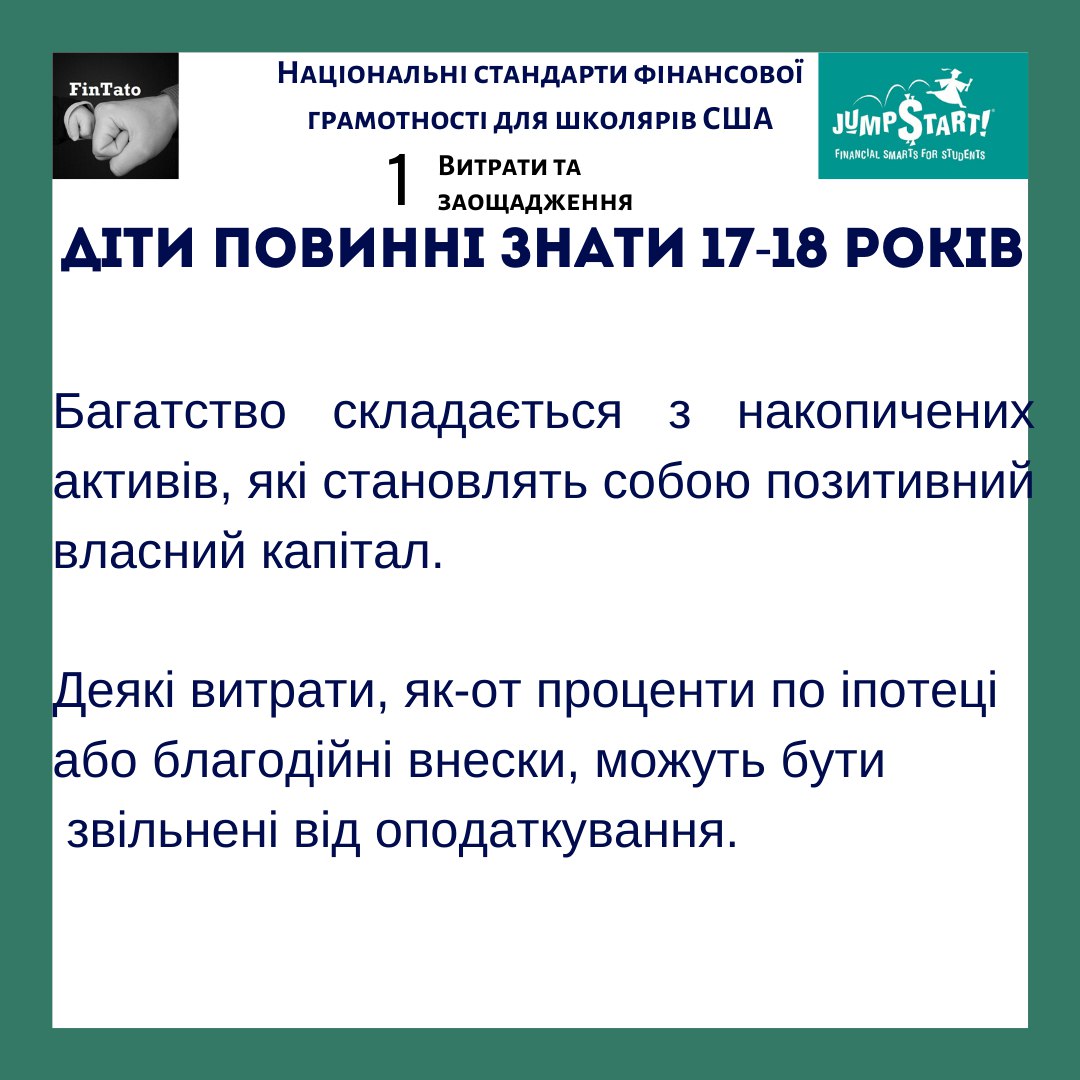

Що повинні знати діти 17-18 річного віку

1⃣ Багатство складається з накопичених активів, які становлять собою позитивний власний капітал

2⃣ Деякі витрати, як-от проценти по іпотеці або благодійні внески, можуть бути звільнені від оподаткування

Як не дивно, для старшокласників описано найменше вимог, але це тому, що вони повинні дізнатися в молодшому віці (про що описано вище)

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

__Блок перший. Витрати та заощадження

__

Що повинні знати діти 17-18 річного віку

1⃣ Багатство складається з накопичених активів, які становлять собою позитивний власний капітал

2⃣ Деякі витрати, як-от проценти по іпотеці або благодійні внески, можуть бути звільнені від оподаткування

Як не дивно, для старшокласників описано найменше вимог, але це тому, що вони повинні дізнатися в молодшому віці (про що описано вище)

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

{kind=link}

Через чатбот ( @FinTatoSupport_bot ) мене попросили викласти на одному файлі, опубліковані раніше, 4 частини стандарту "Витрати та Заощадження".

Друкую одним файлом Твердження, на яких базуються знання

Друкую одним файлом Твердження, на яких базуються знання

{kind=link}

Мало хто знає, але кожен громадянин має право один раз на рік безкоштовно перевірити свою кредитну історію📝 .

Значення кредитної історії відчули всі, хто оформляв кредит - це вагомий фактор, який впливає на ставку💲 та забезпечення.

Але не варто її недооцінювати, навіть, якщо у Вас немає кредитів – варто знати, які інформацію про Вас передали фінансові установи та як часто робили запити; може міститься неточна інформація, яку треба уточнити. В деяких країнах кредитну історію можуть попросити при прийомі на роботу чи перед здачею житла в оренду.

1⃣ Де перевірити свою кредитну історію?

На сьогодні в Україні працюють 3 основні бюро кредитних історій:

- Українське бюро кредитних історій;

- Міжнародне бюро кредитних історій;

- Перше всеукраїнське бюро кредитних історій.

Але частина з цих бюро дає можливість перевірити історію безкоштовно лише у випадку особистого візиту в офіс😖🏫 .

2⃣ Як перевірити свою кредитну історію безкоштовно онлайн?

Лише Українське бюро кредитних історій дає можливість один раз на рік безкоштовно перевірити дані про себе.

Покрокова інструкція:

1. Зайти на сайт https://www.ubki.ua/credit-history-ua

2. На повідомленні «Кредитна історія» натиснути «Отримати»

3. В спливаючому меню ввести номер телефону (який Ви надавали в банк (особливо у Приватбанк)) та дату народження.

4. Ввести пароль з смс

5. Отримати свою кредитну історію!

Лайфхак лише для читачів каналу FinTato – якщо Ви будете робити запит кредитної історії з мобільного телефону – Вам наполегливо пропонуватимуть пройти Фотоверифікацію. Я не захотів передавати своє фото з БКІ, тому запит в БКІ відправив зі звичайного комп’ютера.

Поділіться цим посто з друзями - нехай і вони перевірять інформацію про себе.

Значення кредитної історії відчули всі, хто оформляв кредит - це вагомий фактор, який впливає на ставку💲 та забезпечення.

Але не варто її недооцінювати, навіть, якщо у Вас немає кредитів – варто знати, які інформацію про Вас передали фінансові установи та як часто робили запити; може міститься неточна інформація, яку треба уточнити. В деяких країнах кредитну історію можуть попросити при прийомі на роботу чи перед здачею житла в оренду.

1⃣ Де перевірити свою кредитну історію?

На сьогодні в Україні працюють 3 основні бюро кредитних історій:

- Українське бюро кредитних історій;

- Міжнародне бюро кредитних історій;

- Перше всеукраїнське бюро кредитних історій.

Але частина з цих бюро дає можливість перевірити історію безкоштовно лише у випадку особистого візиту в офіс😖🏫 .

2⃣ Як перевірити свою кредитну історію безкоштовно онлайн?

Лише Українське бюро кредитних історій дає можливість один раз на рік безкоштовно перевірити дані про себе.

Покрокова інструкція:

1. Зайти на сайт https://www.ubki.ua/credit-history-ua

2. На повідомленні «Кредитна історія» натиснути «Отримати»

3. В спливаючому меню ввести номер телефону (який Ви надавали в банк (особливо у Приватбанк)) та дату народження.

4. Ввести пароль з смс

5. Отримати свою кредитну історію!

Лайфхак лише для читачів каналу FinTato – якщо Ви будете робити запит кредитної історії з мобільного телефону – Вам наполегливо пропонуватимуть пройти Фотоверифікацію. Я не захотів передавати своє фото з БКІ, тому запит в БКІ відправив зі звичайного комп’ютера.

Поділіться цим посто з друзями - нехай і вони перевірять інформацію про себе.

{kind=link}

Почалися канікули та, ймовірно, багато хто поїде у відпустку з дітьми. Для того, аби відпустка не супроводжувалася періодичними "Мам, ну купи...", "Тато, ну, будь ласка..." можна скористатися фінансовим прийомом від автора книги "Перший банк Тата".

Я сам двічі випробовував цей прийом зі своїм сином - спрацювало на 100%.

При цьому, я його навіть трішки модифікував, що дало, ще кращі результати. (якщо цікавий мій досвід - відмітьте це внизу тексту).

Що ж пише Девід Оуен

?!

"Коли ми вирушали у відпустку, я зазвичай давав дітям трохи грошей на кишенькові витрати - якихось 20 або 30 доларів. Але щоб вони знали, що ці гроші належать цілком їм, а не мені, я віддавав їх до того, як ми покидали будинок (розміщуючи як депозит на їхній рахунок в Банк тата).

При цьому говорив, що вони можуть витратити їх як їм буде завгодно: на якусь сувенірну спортивну майку, коли ми будемо у відпустці, зберегти в незайманому вигляді, витратити на бейсбольні картки ще до від'їзду, втратити їх або пустити на щось інше , - але поки ми будемо у відпустці, вони не отримають від мене ніяких додаткових сум (за винятком того, що піде на загальні покупки, які сім'я вважає звичними задоволеннями під час відпустки: морозиво, квитки в кіно, гра в міні-гольф та ін .).

Через те, що гроші, які діти витрачали під час поїздки, належали їм, вони повинні були двічі подумати, перш ніж витратити їх на що попало.

Одного разу влітку в сувенірному магазині на острові Мартас-Він'ярд мій синочок, якому тоді було сім років, діловито вивчав розкладені на вітрині товари, в той час як його приятель голосно канючив у своїх батьків 5 доларів на іграшковий томагавк. Скінчилося тим, що мій син витратив 33 цента на жеоду (округле або овальне мінеральне утворення, що виникло внаслідок заповнення пустот в гірській породі мінеральною речовиною, яка відкладається від периферії до центру - прим. від Fintato) - непогане придбання, навіть з моєї критичної точки зору. Але якби йому випала нагода витратити мої гроші, а не власні, то, безсумнівно, він захотів би купити іграшковий томагавк. (Жеоди взагалі-то продавалися по три штуки за долар, але син не захотів витратити так багато, тому умовив продавця розбити купку на штуки і продати йому тільки одну - я не брав участі в цих переговорах.)

Мені не довелося читати синові лекцію про підроблені іграшкові томагавки. Він зміг побачити їх вади з такою ж легкістю, як і я. Інша дитина була не стільки зацікавлена в отриманні томагавка, скільки в тому, щоб здобути перемогу в гучній публічній битві між своєю силою волі і силою волі своїх батьків. А з минулого досвіду хлопчик знав, що, якщо влаштувати чималий скандал, то батьки врешті-решт здадуться. Його захоплення томагавком закінчилося в той самий момент, коли батько витягнув гаманець, щоб розплатитися за іграшку. І довгоочікуваний томагавк був зламаний ще до того, як вони повернулися до автомобіля.

"

Я сам двічі випробовував цей прийом зі своїм сином - спрацювало на 100%.

При цьому, я його навіть трішки модифікував, що дало, ще кращі результати. (якщо цікавий мій досвід - відмітьте це внизу тексту).

Що ж пише Девід Оуен

?!

"Коли ми вирушали у відпустку, я зазвичай давав дітям трохи грошей на кишенькові витрати - якихось 20 або 30 доларів. Але щоб вони знали, що ці гроші належать цілком їм, а не мені, я віддавав їх до того, як ми покидали будинок (розміщуючи як депозит на їхній рахунок в Банк тата).

При цьому говорив, що вони можуть витратити їх як їм буде завгодно: на якусь сувенірну спортивну майку, коли ми будемо у відпустці, зберегти в незайманому вигляді, витратити на бейсбольні картки ще до від'їзду, втратити їх або пустити на щось інше , - але поки ми будемо у відпустці, вони не отримають від мене ніяких додаткових сум (за винятком того, що піде на загальні покупки, які сім'я вважає звичними задоволеннями під час відпустки: морозиво, квитки в кіно, гра в міні-гольф та ін .).

Через те, що гроші, які діти витрачали під час поїздки, належали їм, вони повинні були двічі подумати, перш ніж витратити їх на що попало.

Одного разу влітку в сувенірному магазині на острові Мартас-Він'ярд мій синочок, якому тоді було сім років, діловито вивчав розкладені на вітрині товари, в той час як його приятель голосно канючив у своїх батьків 5 доларів на іграшковий томагавк. Скінчилося тим, що мій син витратив 33 цента на жеоду (округле або овальне мінеральне утворення, що виникло внаслідок заповнення пустот в гірській породі мінеральною речовиною, яка відкладається від периферії до центру - прим. від Fintato) - непогане придбання, навіть з моєї критичної точки зору. Але якби йому випала нагода витратити мої гроші, а не власні, то, безсумнівно, він захотів би купити іграшковий томагавк. (Жеоди взагалі-то продавалися по три штуки за долар, але син не захотів витратити так багато, тому умовив продавця розбити купку на штуки і продати йому тільки одну - я не брав участі в цих переговорах.)

Мені не довелося читати синові лекцію про підроблені іграшкові томагавки. Він зміг побачити їх вади з такою ж легкістю, як і я. Інша дитина була не стільки зацікавлена в отриманні томагавка, скільки в тому, щоб здобути перемогу в гучній публічній битві між своєю силою волі і силою волі своїх батьків. А з минулого досвіду хлопчик знав, що, якщо влаштувати чималий скандал, то батьки врешті-решт здадуться. Його захоплення томагавком закінчилося в той самий момент, коли батько витягнув гаманець, щоб розплатитися за іграшку. І довгоочікуваний томагавк був зламаний ще до того, як вони повернулися до автомобіля.

"

Шановні підписники.

Закінчився рік, десятиріччя. Нас чекають нові часи, нові звершення та випробування - які саме поки невідомо.

Але точно знаємо, що наступного року ми матимемо на 1⃣ день більше, для того, аби провести його з дорогими для нас людьми.

Бажаю всім Вам радості, миру, злагоди та щастя. І пам'ятаймо, що 💰 це інструмент, а не мета ;)

Щиро Ваш #FinTato

P.S. Хотів, щоб цього року в каналі було не менше 💯 підписників. Поки не вдалося, але вірю, що наступний рік зустрінемо в компанії 1000+

Закінчився рік, десятиріччя. Нас чекають нові часи, нові звершення та випробування - які саме поки невідомо.

Але точно знаємо, що наступного року ми матимемо на 1⃣ день більше, для того, аби провести його з дорогими для нас людьми.

Бажаю всім Вам радості, миру, злагоди та щастя. І пам'ятаймо, що 💰 це інструмент, а не мета ;)

Щиро Ваш #FinTato

P.S. Хотів, щоб цього року в каналі було не менше 💯 підписників. Поки не вдалося, але вірю, що наступний рік зустрінемо в компанії 1000+

"Давно" не було математики 😜

А у фінансах без неї ніяк.

Є така гра "зламаний калькулятор":

Тобі дали калькулятор , але майже всі клавіші поламані 😟. Працюють лише 4⃣ ➕➖➗✖️ та =

Завдання

1. Вивести на екран 1⃣3⃣ лише за 9 натискань клавіш.

2. Вивести на екран 2⃣8⃣ за 10 натискань клавіш.

3. Вивести на екран1⃣1⃣ лише за 5 натискань клавіш.

Напишіть в чаті Ваш варіант вирішення та чи сподобалися задачі Вашим дітям

@fintato_chat

А у фінансах без неї ніяк.

Є така гра "зламаний калькулятор":

Тобі дали калькулятор , але майже всі клавіші поламані 😟. Працюють лише 4⃣ ➕➖➗✖️ та =

Завдання

1. Вивести на екран 1⃣3⃣ лише за 9 натискань клавіш.

2. Вивести на екран 2⃣8⃣ за 10 натискань клавіш.

3. Вивести на екран1⃣1⃣ лише за 5 натискань клавіш.

Напишіть в чаті Ваш варіант вирішення та чи сподобалися задачі Вашим дітям

@fintato_chat

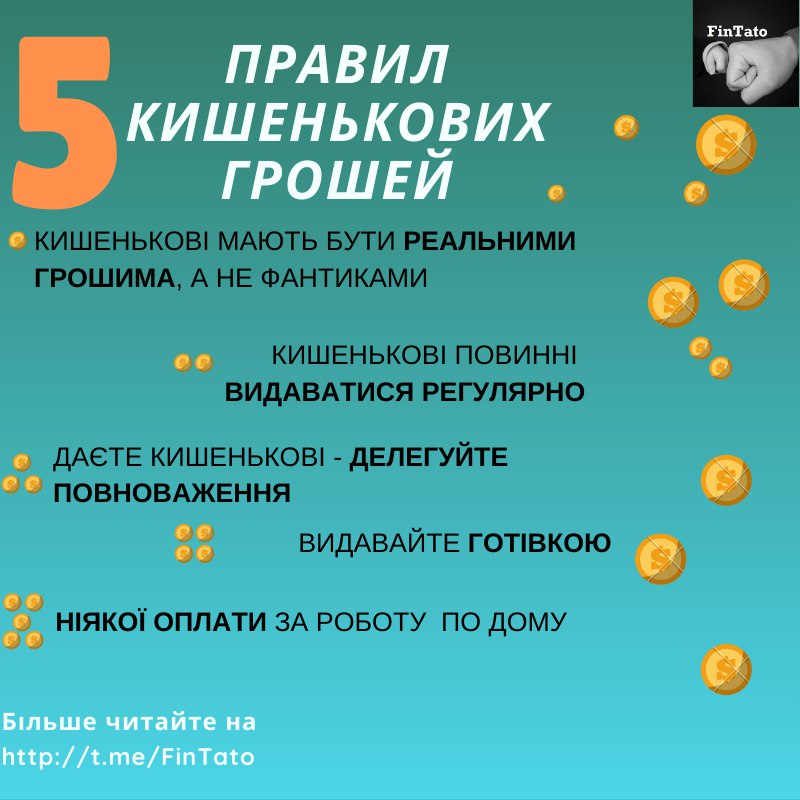

Новий рік може стати чудовим приводом, щоб почати формування нових фінансових звичок у дітей.

Раніше я наводив поради авторки книги "Зробіть з дитини фінансового генія" Бет Коблінер ( 7 фактів про гроші, які не потрібно повідомляти дитині).

Сьогодні хочу продовжити знайомити вас з її порадами та представити 5 правил кишенькових грошей від Бет Коблінер.

1. Кишенькові гроші повинні бути реальними грошима (НЕ квасолинами).

Суть в тому, щоб дати дитині зрозуміти з самого початку, що таке кишенькові гроші та для чого вони потрібні. У кожній родині по-різному, але ось кілька загальних рекомендацій. Дотримуйтеся основ: ви, батьки, забезпечуєте дитину їжею, необхідним одягом і такими речами, як подарунки її друзям на день народження та квитки у кіно. Для додаткових (необов'язкових) витрат, наприклад, стильної стрижки (а раптом захочеться?), модних джинсів, вечірок, попкорну в кіно або легальної підписки на музику, існують кишенькові гроші.

2. Кишенькові гроші повинні видаватися послідовно.

Насправді, не так важливо встановити «правильний» порядок, як дотримуватися прийнятого рішення. Не майте ілюзій, ви періодично будете забувати видавати кишенькові гроші, а діти, як це не дивно, - забувати просити. Не переживайте, що ви не видали грошове забезпечення вчасно, але борг краще повернути (адже це гроші, а вони люблять рахунок), а щоб впоратися з власною забудькуватістю, заведіть електронний або паперовий лист обліку.

__(Коментар від Fintato - вже понад рік син отримує кошти щонеділі, але на умовах ведення обліку).

__

3. Передайте повноваження.

Цілком нормально, якщо у вас будуть певні правила щодо витрачання грошей. Наприклад, обмеження солодощів, ніяких іграшкових пістолетів і повна заборона на губну помаду для маленьких дівчаток. Але, в цілому, дайте дитині свободу вибору, щоб вона могла купувати те, що хоче, особливо якщо вона вже вчиться в середній школі. Але! Обов'язково потрібно контролювати кількість кишенькових грошей. Видаючи кишенькові гроші, ви передаєте дитині повноваження, і вона сама приймає рішення, як витрачати гроші. Можливо, ви вважаєте, що це занадто - надавати десятирічній дитині право вибору. Але іноді це прекрасний спосіб показати дитині, що таке «просадити всі гроші», коли вона щось хоче купити, а не може.

4. Видавайте готівкою.

Результати досліджень показали, що ми всі витрачаємо більше, якщо використовуємо кредитну карту або вдаємося до онлайн-платежів. Причина в тому, що біль розставання з «живими» паперовими грошима відкладається на підкірку. Тому так важливо давати дітям паперові гроші. Дебетові картки я не рекомендую видавати їх, поки дитина не закінчить школу. Якщо ви все ж зважилися на дебетову карту, поясніть, чому важливо зберігати деяку суму і не витрачати все.

**5. Ніяких оплачуваних робіт по дому.

**

Результати досліджень показують, що дітей потрібно залучати до роботи по дому, тому що це привчає їх до відповідальності та вчить допомагати іншим. Але помилково пов'язувати домашню роботу з грошима. Ключове слово - обов'язки, які є у кожного. Домашня робота повинна бути частиною повсякденного життя сім'ї. Ви можете платити дитині за «понаднормову» роботу, що виходить за рамки його обов'язків, але це саме плата за роботу, а не кишенькові гроші.

Один момент є загальним для всіх досліджень на тему кишенькових грошей: розмови, які ми ведемо з дітьми, важливіші за гроші, що ми їм видаємо.

#кишенькові_гроші

Раніше я наводив поради авторки книги "Зробіть з дитини фінансового генія" Бет Коблінер ( 7 фактів про гроші, які не потрібно повідомляти дитині).

Сьогодні хочу продовжити знайомити вас з її порадами та представити 5 правил кишенькових грошей від Бет Коблінер.

1. Кишенькові гроші повинні бути реальними грошима (НЕ квасолинами).

Суть в тому, щоб дати дитині зрозуміти з самого початку, що таке кишенькові гроші та для чого вони потрібні. У кожній родині по-різному, але ось кілька загальних рекомендацій. Дотримуйтеся основ: ви, батьки, забезпечуєте дитину їжею, необхідним одягом і такими речами, як подарунки її друзям на день народження та квитки у кіно. Для додаткових (необов'язкових) витрат, наприклад, стильної стрижки (а раптом захочеться?), модних джинсів, вечірок, попкорну в кіно або легальної підписки на музику, існують кишенькові гроші.

2. Кишенькові гроші повинні видаватися послідовно.

Насправді, не так важливо встановити «правильний» порядок, як дотримуватися прийнятого рішення. Не майте ілюзій, ви періодично будете забувати видавати кишенькові гроші, а діти, як це не дивно, - забувати просити. Не переживайте, що ви не видали грошове забезпечення вчасно, але борг краще повернути (адже це гроші, а вони люблять рахунок), а щоб впоратися з власною забудькуватістю, заведіть електронний або паперовий лист обліку.

__(Коментар від Fintato - вже понад рік син отримує кошти щонеділі, але на умовах ведення обліку).

__

3. Передайте повноваження.

Цілком нормально, якщо у вас будуть певні правила щодо витрачання грошей. Наприклад, обмеження солодощів, ніяких іграшкових пістолетів і повна заборона на губну помаду для маленьких дівчаток. Але, в цілому, дайте дитині свободу вибору, щоб вона могла купувати те, що хоче, особливо якщо вона вже вчиться в середній школі. Але! Обов'язково потрібно контролювати кількість кишенькових грошей. Видаючи кишенькові гроші, ви передаєте дитині повноваження, і вона сама приймає рішення, як витрачати гроші. Можливо, ви вважаєте, що це занадто - надавати десятирічній дитині право вибору. Але іноді це прекрасний спосіб показати дитині, що таке «просадити всі гроші», коли вона щось хоче купити, а не може.

4. Видавайте готівкою.

Результати досліджень показали, що ми всі витрачаємо більше, якщо використовуємо кредитну карту або вдаємося до онлайн-платежів. Причина в тому, що біль розставання з «живими» паперовими грошима відкладається на підкірку. Тому так важливо давати дітям паперові гроші. Дебетові картки я не рекомендую видавати їх, поки дитина не закінчить школу. Якщо ви все ж зважилися на дебетову карту, поясніть, чому важливо зберігати деяку суму і не витрачати все.

**5. Ніяких оплачуваних робіт по дому.

**

Результати досліджень показують, що дітей потрібно залучати до роботи по дому, тому що це привчає їх до відповідальності та вчить допомагати іншим. Але помилково пов'язувати домашню роботу з грошима. Ключове слово - обов'язки, які є у кожного. Домашня робота повинна бути частиною повсякденного життя сім'ї. Ви можете платити дитині за «понаднормову» роботу, що виходить за рамки його обов'язків, але це саме плата за роботу, а не кишенькові гроші.

Один момент є загальним для всіх досліджень на тему кишенькових грошей: розмови, які ми ведемо з дітьми, важливіші за гроші, що ми їм видаємо.

#кишенькові_гроші

{kind=link}

Вчора був гарний 🔆 день.

💯 + підписників уже читає канал @Fintato. Дякую усім Вам. Далі чекає багато цікавого матеріалу та деякі сюрпризи.

2⃣3⃣0⃣0⃣ грн мені повернула податкова служба за 2018 рік (податкова знижка за оплату курсів англійської та Lego конструювання).

Декларацію здава тричі, вже в це не вірив, але це сталося і 💰 вже на рахунку.

❓Чи цікаво Вам отримати покрокову інструкцію про те, що треба зробити аби отримати повернення від держави частини оплачених коштів за своє навчання чи навчання дітей на курсах?

💯 + підписників уже читає канал @Fintato. Дякую усім Вам. Далі чекає багато цікавого матеріалу та деякі сюрпризи.

2⃣3⃣0⃣0⃣ грн мені повернула податкова служба за 2018 рік (податкова знижка за оплату курсів англійської та Lego конструювання).

Декларацію здава тричі, вже в це не вірив, але це сталося і 💰 вже на рахунку.

❓Чи цікаво Вам отримати покрокову інструкцію про те, що треба зробити аби отримати повернення від держави частини оплачених коштів за своє навчання чи навчання дітей на курсах?

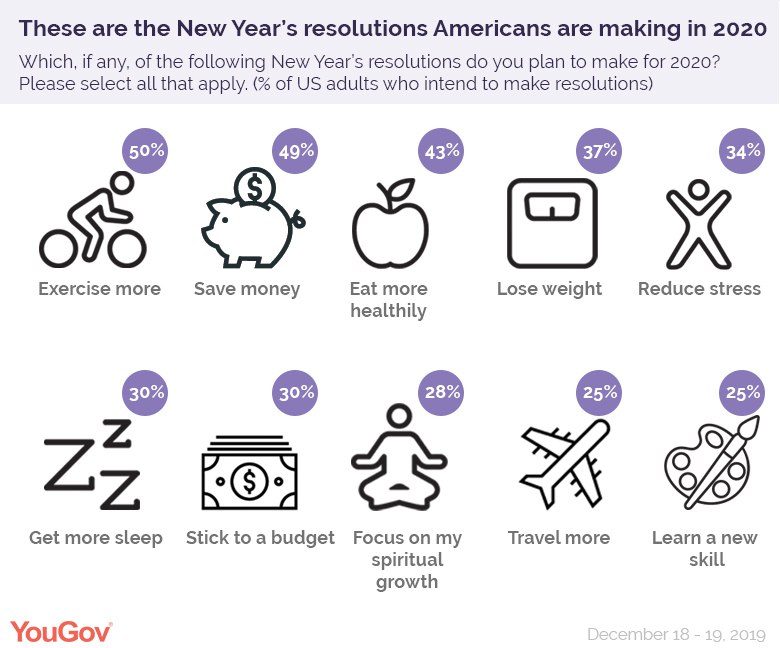

«Не виховуйте дітей, все – одно вони будуть схожі на вас» - англійське прислів’я.

Ми, дорослі, часто даємо собі різні обіцянки. Але не менш часто їх порушуємо.

Результати опитування, проведеного в США, показали, що лише 7⃣ % дорослих дотрималися обіцянок, які дали собі в 2019 році; 19% - дотрималися частково.

48% опитаних впевнені, що в 2020 році вони зможуть дотриматися всіх даних собі обіцянок на цей рік.

Які ж найбільш популярні обіцянки на 2020 рік дали собі американці:

- 50% - більше займатися спортом;

- 4⃣9⃣ % - більше заощаджувати;

- 43% - їсти більше здорової їжі;

- 37% - зменшити вагу;

- 3⃣0⃣ % - дотримуватися бюджету.

Цікаво, що серед мілленіалів найпоширеніша обіцянка – більше заощаджувати (55%).

На жаль, не знайшов схожих опитувань, проведених в Україні, але не думаю, що результати будуть сильно відрізнятися, особливо в частині виконання обіцянок.

Хочу вам запропонувати приклади 🔟 фінансових челенджів (обіцянок собі), які можуть допомогти змінити ваше фінансове становище на краще. 🔟 днів – 🔟 публікацій, а 11-го дня скажете, який челендж ви починаєте?!

Якщо ми змінимо себе – наші діти теж зміняться

Ми, дорослі, часто даємо собі різні обіцянки. Але не менш часто їх порушуємо.

Результати опитування, проведеного в США, показали, що лише 7⃣ % дорослих дотрималися обіцянок, які дали собі в 2019 році; 19% - дотрималися частково.

48% опитаних впевнені, що в 2020 році вони зможуть дотриматися всіх даних собі обіцянок на цей рік.

Які ж найбільш популярні обіцянки на 2020 рік дали собі американці:

- 50% - більше займатися спортом;

- 4⃣9⃣ % - більше заощаджувати;

- 43% - їсти більше здорової їжі;

- 37% - зменшити вагу;

- 3⃣0⃣ % - дотримуватися бюджету.

Цікаво, що серед мілленіалів найпоширеніша обіцянка – більше заощаджувати (55%).

На жаль, не знайшов схожих опитувань, проведених в Україні, але не думаю, що результати будуть сильно відрізнятися, особливо в частині виконання обіцянок.

Хочу вам запропонувати приклади 🔟 фінансових челенджів (обіцянок собі), які можуть допомогти змінити ваше фінансове становище на краще. 🔟 днів – 🔟 публікацій, а 11-го дня скажете, який челендж ви починаєте?!

Якщо ми змінимо себе – наші діти теж зміняться

{kind=link}

18 підписників зацікавилися фінансовими челенджами.

Тоді почнемо "Фінчелендж напів-марафон": 10 днів - 10 челенджів.

Фінансовий челендж № 1⃣ « Заощаджуй щодня »

Самий безболісний для бюджету спосіб накопичення - відкладати по 🔟 гривень щодня.

І за 12 місяців отримаєте 3660 грн.

Якщо ці кошти будуть на рахунку, на яких нараховується 10% річних – сума перетвориться на 3810,25 грн ( після відрахування податків. Податок та військовий збір складуть 36,54 грн ).

Змінюйте челендж під себе: можна варіювати кількість днів, суму, валюту. Головне, щоб суму було просто запам'ятати й розмір її був для вас «цілковитою дрібницею» (тобто не викликав внутрішнього опору або спокуси витратити на щось інше).

Тоді почнемо "Фінчелендж напів-марафон": 10 днів - 10 челенджів.

Фінансовий челендж № 1⃣ « Заощаджуй щодня »

Самий безболісний для бюджету спосіб накопичення - відкладати по 🔟 гривень щодня.

І за 12 місяців отримаєте 3660 грн.

Якщо ці кошти будуть на рахунку, на яких нараховується 10% річних – сума перетвориться на 3810,25 грн ( після відрахування податків. Податок та військовий збір складуть 36,54 грн ).

Змінюйте челендж під себе: можна варіювати кількість днів, суму, валюту. Головне, щоб суму було просто запам'ятати й розмір її був для вас «цілковитою дрібницею» (тобто не викликав внутрішнього опору або спокуси витратити на щось інше).

{kind=link}

Фінансовий челендж №2⃣

«Заощаджуй щотижня на 10 грн більше»

Привчайте себе відкладати гроші раз на тиждень без тиску амбітних цілей.

Почніть відкладати з будь-якої невеликої суми, наприклад, з 10 гривень першого тижня та збільшуйте її щотижня на 10 грн. Тоді на другому тижні вам необхідно буде відкласти 20 грн, а на останньому тижні року – 530 грн.

До кінця року ви заощадите 1⃣4⃣3⃣1⃣0⃣ грн.

Якщо ці кошти будуть на рахунку, на який нараховується 10% річних – сума перетвориться на 14702,84 грн (після відрахування податків. Податок та військовий збір складуть 95,16грн ).

Особисто мене ця арифметична прогресія з кроком в 10 грн вразила

«Заощаджуй щотижня на 10 грн більше»

Привчайте себе відкладати гроші раз на тиждень без тиску амбітних цілей.

Почніть відкладати з будь-якої невеликої суми, наприклад, з 10 гривень першого тижня та збільшуйте її щотижня на 10 грн. Тоді на другому тижні вам необхідно буде відкласти 20 грн, а на останньому тижні року – 530 грн.

До кінця року ви заощадите 1⃣4⃣3⃣1⃣0⃣ грн.

Якщо ці кошти будуть на рахунку, на який нараховується 10% річних – сума перетвориться на 14702,84 грн (після відрахування податків. Податок та військовий збір складуть 95,16грн ).

Особисто мене ця арифметична прогресія з кроком в 10 грн вразила

{kind=link}

Фінансовий челендж № 3⃣

Метеочелендж

Фінансова інста-блогер Меліса Бері сказала, що заощаджувати їй допомагає погода ☔⚡☀ ! Кожної середи вона дивиться на термометр та відкладає на заощадження суму еквівалентну температурі за вікном. При мінусовій температурі знак «мінус» ігнорується.

Залежно від ваших доходів та цілей Ви можете або додати нулик чи кілька до цифри на термометрів; можете відкладати частіше - щодня.

На сайті Центральної геофізична обсерваторії ім. Б Срезневського я взяв середньоденну температуру в місті Києві та зробив розрахунок, можливої суми накопичення, якщо щоденно заощаджувати суму рівну показав термометра. Розрахункова величина заощаджень склала 3⃣6⃣2⃣6⃣,7⃣ грн.

Якщо ці кошти будуть внесені на рахунок, на який нараховується 10% річних – сума перетвориться на 3772,68 грн (після відрахування податків. Податок та військовий збір складуть 35,36 грн).

Метеочелендж

Фінансова інста-блогер Меліса Бері сказала, що заощаджувати їй допомагає погода ☔⚡☀ ! Кожної середи вона дивиться на термометр та відкладає на заощадження суму еквівалентну температурі за вікном. При мінусовій температурі знак «мінус» ігнорується.

Залежно від ваших доходів та цілей Ви можете або додати нулик чи кілька до цифри на термометрів; можете відкладати частіше - щодня.

На сайті Центральної геофізична обсерваторії ім. Б Срезневського я взяв середньоденну температуру в місті Києві та зробив розрахунок, можливої суми накопичення, якщо щоденно заощаджувати суму рівну показав термометра. Розрахункова величина заощаджень склала 3⃣6⃣2⃣6⃣,7⃣ грн.

Якщо ці кошти будуть внесені на рахунок, на який нараховується 10% річних – сума перетвориться на 3772,68 грн (після відрахування податків. Податок та військовий збір складуть 35,36 грн).

{kind=link}

Фінансовий #челендж №4⃣

Банкнотний челендж.

Станом на 1 січня 2020 року в Україні було 4⃣2⃣5⃣ млрд готівкових гривень, а на одного жителя України припадає 7⃣0⃣ банкнот.

Для адептів готівки пропонується банкнотний челендж: як тільки протягом дня в руках з’являється банкнота певного номіналу – відразу її відкласти на заощадження.

Один день - одна банкнота.

Результат накопичення залежатиме від обраної банкноти та дисципліни.

Враховуючи те, що частина банкнот вже замінено на монети, а в 2020 році буде введено в обіг і монету 10 грн – можна заощаджувати і монети.

Для інформації.

За даними Національного банку України, станом на 1 січня 2020 року за кількістю банкнот в обігу переважає банкнота в 200 грн - 687,5 млн штук

@FinTato

Банкнотний челендж.

Станом на 1 січня 2020 року в Україні було 4⃣2⃣5⃣ млрд готівкових гривень, а на одного жителя України припадає 7⃣0⃣ банкнот.

Для адептів готівки пропонується банкнотний челендж: як тільки протягом дня в руках з’являється банкнота певного номіналу – відразу її відкласти на заощадження.

Один день - одна банкнота.

Результат накопичення залежатиме від обраної банкноти та дисципліни.

Враховуючи те, що частина банкнот вже замінено на монети, а в 2020 році буде введено в обіг і монету 10 грн – можна заощаджувати і монети.

Для інформації.

За даними Національного банку України, станом на 1 січня 2020 року за кількістю банкнот в обігу переважає банкнота в 200 грн - 687,5 млн штук

@FinTato

{kind=link}